Категория: Бланки/Образцы

В бухучете излишки, выявленные при проведении инвентаризации . отражайте на счете 91 «Прочие доходы и расходы» в корреспонденции со счетами учета имущества.

Имущество учитывайте по рыночной цене, то есть по стоимости, которая может быть получена в результате продажи этого имущества (п. 29, 36 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, п. 29 Методических рекомендаций, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. Это следует из пункта 10.3 ПБУ 9/99.

На стоимость излишков, выявленных в ходе инвентаризации, сделайте проводку:

– отражена стоимость излишков, выявленных при инвентаризации.

Это следует, в частности, из пункта 36 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, пункта 29 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

На счетах бухучета излишки отражайте в момент завершения инвентаризации (составления акта инвентаризационной комиссии) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года).

Такой порядок установлен в абзаце 2 пункта 5.1, пункте 5.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, подпункте «а» пункта 28 Положения по ведению бухгалтерского учета и отчетности, пункте 36 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

Налог на прибыльПри расчете налога на прибыль излишки имущества, выявленные при инвентаризации, учитывайте в составе внереализационных доходов (п. 20 ст. 250 НК РФ). Доход определяйте исходя из рыночной цены имущества (п. 6 ст. 274 НК РФ).

Рыночную стоимость имущества включайте в состав доходов при расчете налога на прибыль в момент завершения инвентаризации (составления акта инвентаризационной комиссии) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года). Так поступайте вне зависимости от того, какой метод определения налоговой базы применяет организация – начисления или кассовый. Это следует из пункта 1 статьи 271 и пункта 2 статьи 273 Налогового кодекса РФ.

Стоимость излишков материально-производственных запасов (МПЗ) при использовании их в производстве (при выполнении работ, оказании услуг) учитывайте в составе материальных расходов. При этом стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в составе доходов.

Об этом сказано в абзаце 2 пункта 2 статьи 254 Налогового кодекса РФ.

Такой порядок применяйте и в том случае, если организация реализует излишки МПЗ (подп. 2 п. 1 ст. 268 НК РФ).

В бухучете ограничений по стоимости МПЗ, которую можно учесть при расчете балансовой прибыли, также не существует (их учетная стоимость (т. е. рыночная цена) полностью включается в расходы) (п. 73 и 91 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Поэтому в бухучете не образуется разниц по ПБУ 18/02.

Пример, как учесть излишки МПЗ, выявленные при инвентаризации. Организация использует МПЗ в производстве

В I квартале ООО «Альфа» провело инвентаризацию на складе сырья. Инвентаризация закончилась 15 марта. В результате были выявлены излишки сырья. Рыночная стоимость излишков составила 30 000 руб.

Для целей налогообложения прибыли организация применяет метод начисления. Отчетным периодом является месяц.

15 марта бухгалтер организации сделал в учете такую проводку:

Дебет 10 Кредит 91-1

– 30 000 руб. – отражена стоимость излишков сырья, выявленных при инвентаризации.

15 марта бухгалтер также включил эту сумму в состав внереализационных доходов при расчете налога на прибыль.

В апреле данное сырье было передано в производство. Поэтому бухгалтер «Альфы» сделал в учете такую проводку:

Дебет 20 Кредит 10

– 30 000 руб. – отражена стоимость сырья, переданного в производство.

При расчете налога на прибыль за апрель бухгалтер учел всю стоимость сырья, переданного в производство. В состав материальных расходов было включено 30 000 руб.

Излишки основных средств при использовании их в производстве (при выполнении работ, оказании услуг) признаются амортизируемым имуществом (письмо Минфина России от 2 декабря 2008 г. № 03-03-06/1/657). Их первоначальную стоимость определите в порядке, предусмотренном абзацем 2 пункта 1 статьи 257 Налогового кодекса РФ. То есть за основу возьмите рыночную цену имущества – именно ту, которая ранее сформировала внереализационные доходы (п. 8 ст. 250 НК РФ). И исходя из этой стоимости амортизируйте основное средство, выявленное в результате инвентаризации (п. 4 ст. 259 НК РФ, письма Минфина России от 13 марта 2009 г. № 03-03-06/1/136, от 2 декабря 2008 г. № 03-03-06/1/657).

При реализации излишков основных средств в расходы спишите их рыночную стоимость (п. 1 ст. 268, п. 1 ст. 257 НК РФ). В данном случае выявленное имущество будет рассматриваться как товар (п. 3 ст. 38 НК РФ).

НДС платите только в том случае, если организация реализует выявленное при инвентаризации имущество. При использовании такого имущества в производстве НДС организация платить не должна. Об этом говорится в статьях 146 и 149 Налогового кодекса РФ и письме Минфина России от 1 сентября 2005 г. № 03-04-11/218.

Ситуация: нужно ли в бухучете и при налогообложении учитывать как излишки имущество непроизводственного назначения? На территории организации выросло дерево и кустарники .

Да, нужно, если такое имущество принадлежит организации.

На практике возможны два варианта. В ходе инвентаризации может быть выявлено имущество, которое принадлежит организации либо нет.

Имущество принадлежит организации

В бухучете такие излишки отразите на счете 91 «Прочие доходы и расходы» в корреспонденции со счетами учета имущества.

При расчете налога на прибыль излишки, выявленные при инвентаризации, учтите в составе внереализационных доходов (п. 20 ст. 250 НК РФ).

К имуществу организации могут относиться в том числе и многолетние насаждения, которые высажены на территории организации.

А вот дикорастущие растения не могут быть отнесены к основным средствам (ОКОФ). Однако и они могут стать частью благоустройства территории организации. Так произойдет, если за ними начать ухаживать (поливать, подстригать и т. д.). В этом случае подобные растения (деревья, кустарники и т. д.) перестают быть дикорастущими и их следует учесть как основные средства.

Имущество не принадлежит организации

Если ценности не принадлежат организации, то учитывать их на балансе и при расчете налога на прибыль в составе доходов не надо. В частности, не учитывайте личные вещи сотрудника. Например, то, что человек принес на рабочее место для личного пользования (фоторамки, кружки и др.).

Имуществом сотрудника могут быть и растения (деревья, кустарники, цветы), которые он купил и посадил на территории организации. Однако в этом случае у организации должно быть подтверждение, что это имущество сотрудника. Например, заявление человека с просьбой разрешить посадить на территории организации личный куст роз и, соответственно, письменное разрешение на это генерального директора.

При расчете единого налога излишки имущества, выявленные при инвентаризации, учитывайте в составе внереализационных доходов. Доход определяйте исходя из рыночной цены имущества. Это следует из абзаца 3 пункта 1 статьи 346.15, пункта 20 статьи 250 и пункта 4 статьи 346.18 Налогового кодекса РФ.

Рыночную стоимость имущества включайте в состав доходов при расчете единого налога на дату оприходования излишков, то есть в момент завершения инвентаризации (составления акта инвентаризационной комиссии) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п. 1 ст. 346.17 НК РФ).

При последующей продаже выявленных излишков в состав доходов нужно будет включить выручку от их реализации (п. 1 ст. 249, п. 1 ст. 346.17 НК РФ). Двойного налогообложения доходов в этом случае не возникает, так как при оприходовании излишков образуется внереализационный доход, а при продаже – доход от реализации. Об этом, в частности, сказано в письме Минфина России от 5 июля 2011 г. № 03-11-11/109.

Ситуация: можно ли списать в расходы стоимость выявленных при инвентаризации излишков товаров при расчете единого налога? Излишки товаров организация реализует. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами .

Если организация продает излишки выявленных товаров, при расчете единого налога в состав доходов она должна включить выручку от их реализации (п. 1 ст. 249, п. 1 ст. 346.17 НК РФ). При этом полученные доходы можно уменьшить на сумму расходов по оплате товаров (подп. 23 п. 1 ст. 346.16 НК РФ). В данном случае расходами по оплате товаров следует считать стоимость выявленных излишков. Аналогичные разъяснения содержатся в письме Минфина России от 24 мая 2013 г. № 03-11-06/2/18968.

Сумма излишков на величину ЕНВД не влияет . так как при определении единого налога в расчет берется только вмененный доход организации (ст. 346.29 НК РФ).

ОСНО и ЕНВДНа налогообложение организации никак не повлияют излишки имущества, которое используется только в деятельности, облагаемой ЕНВД.

Выявленные при инвентаризации излишки имущества, которое используется только в деятельности на общей системе налогообложения, учтите в составе внереализационных доходов.

Ситуация: можно ли распределять между разными видами деятельности доходы в виде стоимости излишков, выявленных при инвентаризации? Организация применяет общую систему налогообложения и платит ЕНВД. Излишки имущества будут использоваться в обоих видах деятельности .

Организации, применяющие ЕНВД, должны вести раздельный учет доходов и расходов (п. 9 ст. 274 НК РФ). Но в отличие от расходов распределение доходов между деятельностью на ОСНО и ЕНВД главой 25 Налогового кодекса РФ не предусмотрено.

Поэтому если организация может однозначно установить принадлежность доходов в виде стоимости излишков, выявленных при инвентаризации, к деятельности на ЕНВД, то с таких внереализационных доходов платить налог на прибыль не надо.

Если же полученные доходы невозможно отнести непосредственно к деятельности либо на ОСНО, либо на ЕНВД, то при расчете налога на прибыль стоимость излишков учтите в доходах в полном объеме.

Аналогичные разъяснения содержатся в письмах Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116, УФНС России от 6 ноября 2007 г. № 20-12/105713.

Совет. при расчете налога на прибыль стоимость излишков, включенную в доходы, можно уменьшить за счет доли общехозяйственных расходов.

Для этого сумму таких расходов нужно распределить пропорционально доле доходов на общем режиме в общем объеме доходов организации.

Однако эта работа очень трудоемкая. Если бухгалтер решил от нее отказаться, то сумма налога на прибыль будет завышена. Налог нужно будет рассчитать со всего дохода в виде стоимости излишков без уменьшения на какие-либо расходы. Никаких санкций за это организации не грозит.

Компания провела инвентаризацию и обнаружила излишки. В таком случае понадобится справка-расчет, в которой отражаются результаты. Образец документа смотрите в статье.

По итогам инвентаризации компания может найти излишки и недостачи. Излишки надо учесть в доходах по рыночной стоимости (п. 8 ст. 250 НК РФ, п. 28 приказа Минфина России от 29.07.1998 № 34н). Если активы недорогие, то нет смысла тратить деньги на оценщика. Компания может сама определить стоимость излишков инвентаризации, а результаты оформить бухгалтерской справкой-расчетом (см. образец).

Составляют документ в свободной форме. В справке надо записать содержание хозяйственной операции, а затем сослаться на инвентаризационную ведомость, в которой компания отразила излишки (саму справку надо приложить к этой ведомости). Затем в документе нужно записать точное название обнаруженных материалов (товаров) и их рыночную стоимость.

Если компания постоянно закупает аналогичные активы, можно взять актуальную цену из прайс-листа поставщика. А если такие товары организация никогда не приобретала, можно взять цены из интернета. Причем не будет ошибкой, если учесть доходы по самой низкой цене. Так считают и опрошенные нами налоговики.

Образец 1: Справка-расчет об излишах инвентаризации

Полный справочник изменений в работе главных бухгалтеров в 2017 году

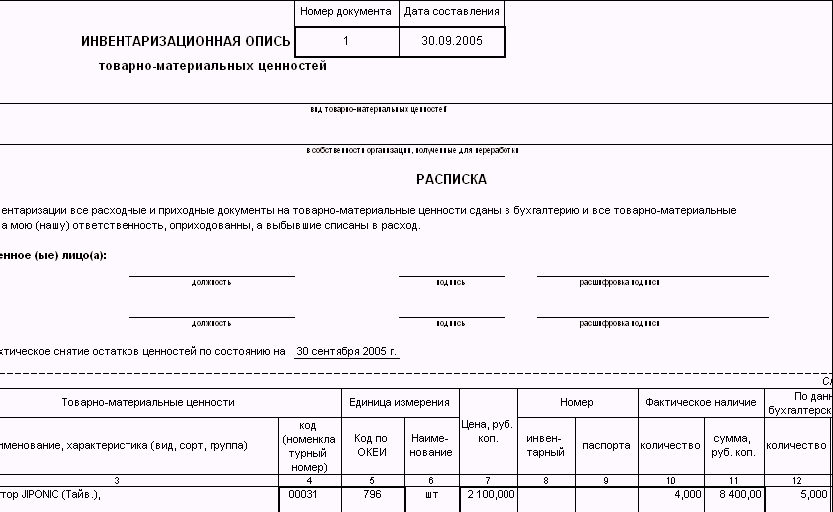

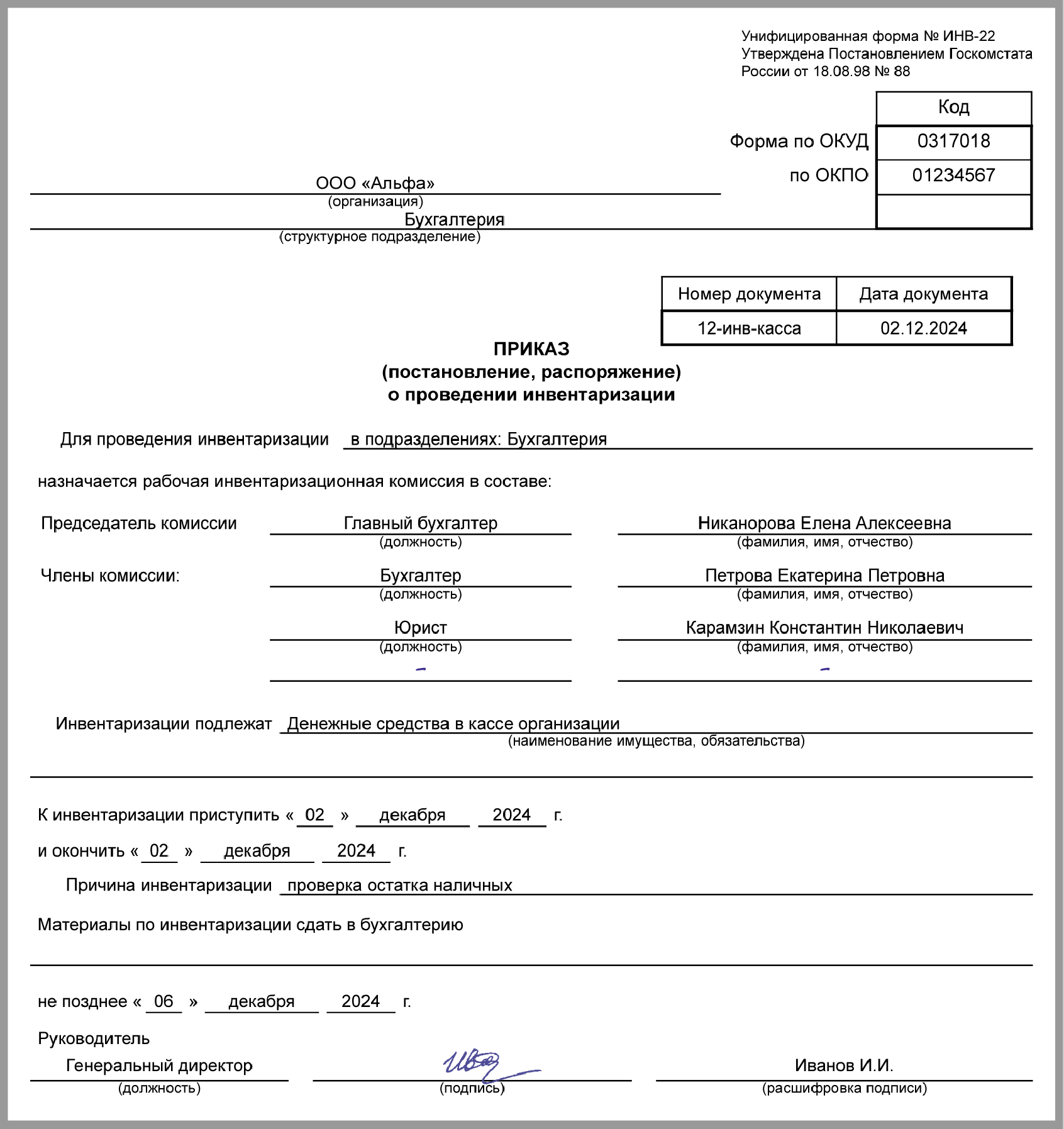

Инвентаризация на предприятии Каждое предприятие, учреждение по меньшей мере раз в год перед составлением финансовой отчетности должно провести инвентаризацию собственных активов и обязательств. Поскольку эта тема всегда актуальна, в указанной статье рассмотрим основные существенные аспекты проведения инвентаризации небюджетных организаций. В ней рассматриваются особенности инвентаризации бюджетных учреждений и приводятся формы инвентаризационных документов. Объекты и периодичность проведения инвентаризации Пунктом 1 ст. Инвентаризация позволяет обеспечить достоверность данных бухучета и финансовой отчетности. Объекты и периодичность проведения инвентаризации определяются собственником руководителем предприятия, кроме случаев, когда ее проведение является обязательным согласно законодательству п. В соответствии с п. Под объектами понимают виды активов и обязательств. Фактически инвентаризируют активы и обязательства с систематизацией в разрезе счетов бухгалтерского учета предприятия, например денежные средства счета 30, 31незавершенное производство счет 23основные средства счет 10задолженность предприятия перед бюджетом счет 64 и т. Все это — отдельные виды активов и обязательств, которые и являются объектами инвентаризации. При обязательной инвентаризации проверяют также активы, не принадлежащие предприятию, и учет которых ведется на забалансовых счетах п. Базовые обязательные случаи проведения инвентаризации кроме некоторых исключений, о которых будет идти речь дальше представлены ниже в табл. Основной из них — обязательная инвентаризация перед составлением годовой бухгалтерской отчетности, кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов — по решению руководителя предприятия один раз в пять лет или ежегодно с охватом инвентаризацией не менее 20% единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении у материально ответственного лица в течение тридцати дней п. Однако отдельными нормативными документами, преимущественно рекомендательного характера, предлагается проводить инвентаризацию отдельных видов активов чаще. Если принять во внимание тот факт, что эти Методические рекомендации учитывают отраслевую сельскохозяйственную специфику, то именно ими следует пользоваться сельскохозяйственным предприятиям при установлении сроков проведения инвентаризации. Однако такие сроки не являются обязательными, а только рекомендованными. Такая инвентаризация проводится на месте их хранения и непосредственно на производстве. Инвентаризация зданий, сооружений и других недвижимых объектов основных фондов может проводиться один раз в три года, а библиотечных фондов — по решению руководителя предприятия один раз в пять лет или ежегодно с охватом инвентаризацией не менее 20% единиц библиотечного фонда с обязательным завершением начатой инвентаризации этого имущества в структурном подразделении у материально ответственного лица в течение тридцати дней 3 При смене материально ответственных лиц на день приема-передачи дел 4 В случае установления фактов краж или злоупотреблений, порчи ценностей на день установления таких фактов 5 По судебному решению или на основании надлежащим образом оформленного документа органа, который согласно закону имеет право требовать проведение такой инвентаризации. К последним относится, в частности, налоговый орган пп. Кстати, на этом основании должностные лица соответствующего органа могут присутствовать при проведении инвентаризации 6 В случае техногенных аварий, пожара или стихийного бедствия на день после их окончания 7 При передаче предприятий их структурных подразделений на дату передачи. Кроме того, в п. Таким образом, приведен еще один из случаев обязательной инвентаризации. Что касается обязательной инвентаризации необходимо также отметить, что согласно пп. Таким образом, предприятие обязано провести инвентаризацию по требованию органов ГНС Украины. В случае отказа от проведения инвентаризации может быть применен административный арест активов предприятия. Виды инвентаризации Полная или частичная В зависимости от охваченных объектов инвентаризации бывают полные или частичные. При полной инвентаризации предусматривается сплошная проверка всех активов и обязательств предприятия. Частичная инвентаризация охватывает отдельные виды объектов, например только запасы или денежные средства. В зависимости от ситуации проводят одну из двух инвентаризаций. В частности, перед составлением годовой финансовой отчетности нужно проводить полную инвентаризацию. Хотя осуществляться она может поэтапно. Каждый из этих этапов будет частичной инвентаризацией, однако в итоге они составят полную. При смене материально ответственного лица проводят частичную инвентаризацию тех объектов, которые были в подотчете этого лица. Плановая или внеплановая внезапная Плановую инвентаризацию проводят в заранее установленные сроки согласно утвержденному руководством учредителями плану. Причем материально ответственные лица, подотчетные ценности которых инвентаризируются, предварительно уведомляются о ее проведении. Внеплановую внезапную инвентаризацию проводят без уведомления материально ответственных лиц, неожиданно для них, с целью проверки наличия конкретных ценностей. Внезапную инвентаризацию могут проводить по предписаниям следственных органов, по требованиям ревизоров или проверяющих органов. Преимущественно внезапные инвентаризации проводят в кассах, на складах или в других местах хранения ценностей предприятий. Выборочные или сплошные При сплошной инвентаризации проверяют все объекты соответствующего вида. Например, при проверке склада проверяют все хранящиеся там ценности. Большинство инвентаризаций — сплошные. Соответственно, при проведении выборочных инвентаризаций проверяют только отдельные ценности. В частности, при отказе поставщика удовлетворить претензию по недогрузке товаров или при получении от покупателя претензии о недогрузке товаров проводится выборочная инвентаризация тех товаров, на которые заявлены указанные претензии п. Выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период проводят также постоянно действующие инвентаризационные комиссии пп. Организация проведения инвентаризации Особенности организации проведения инвентаризации установлены в п. Создание постоянно действующей инвентаризационной комиссии Для проведения инвентаризационной работы на предприятии распорядительным документом руководителя предприятия пример составления приведен ниже создаются постоянно действующие инвентаризационные комиссии в составе руководителей структурных подразделений, главного бухгалтера, возглавляемые руководителем предприятия или его заместителем. Поскольку комиссия является постоянно действующей, то и создаваться она должна на определенный срок например на год, два или бессрочно до момента увольнения или другого убытия с предприятия кого-то из членов комиссии. Основные задачи постоянно действующей инвентаризационной комиссии Основной задачей постоянно действующей инвентаризационной комиссии является проведение инвентаризации непосредственно на предприятии если не созданы рабочие инвентаризационные комиссии. Отметим, что рабочие комиссии или рабочие инвентаризационные группы не создаются, если на предприятии малый объем проведения инвентаризационных работ. Кроме того, основные задачи постоянно действующей инвентаризационной комиссии установлены в пп. Основной задачей проверок и выборочных инвентаризаций в межинвентаризационный период является осуществление контроля за сохранением ценностей, соблюдением материально ответственными лицами правил их хранения и ведения первичного учета; проверяют правильность определения инвентаризационных разниц, обоснованность предложений по зачетам пересортиц ценностей во всех местах их хранения; проводят по поручению руководителя предприятия повторные сплошные инвентаризации при установлении серьезных нарушений правил инвентаризации и в других случаях; рассматривают письменные объяснения лиц, допустивших недостачу или порчу ценностей либо другие нарушения, и свои предложения по регулированию выявленных недостач и потерь от порчи ценностей, зачету вследствие пересортицы отражают в протоколе. В протоколе указывают сведения о причинах и лицах, виновных в недостачах, потерях излишках, и о принятых к ним мерах. Основные задачи рабочих инвентаризационных комиссий На основании пп. Состав рабочих комиссий может утверждаться как отдельным приказом, так и тем же приказом, которым определено проведение соответствующей инвентаризации. Например, руководителем предприятия может быть издан приказ о проведении обязательной инвентаризации перед составлением годовой финансовой отчетности. Этим же приказом может быть утвержден и состав рабочих комиссий. Форма приказа о назначении рабочих комиссий сходна с вышеприведенной для постоянной комиссии. Рабочие комиссии возглавляются представителем руководителя предприятия, который назначил инвентаризацию. Представителем руководителя могут быть работники аппарата управления предприятия заместитель директора, директор по производству, руководитель отдела и т. Запрещается назначать председателем рабочей инвентаризационной комиссии из тех же материально ответственных лиц одного и того же работника два года подряд. Основные задачи рабочей комиссии определены пп. Рабочие комиссии составляют также инвентаризационные описи активов и обязательств. Назначение инвентаризации Назначает проведение инвентаризации руководитель или собственники предприятия своим приказом например протоколом, на основании которого может издаваться приказ руководителя. В приказе указываются вид инвентаризации полная, плановая, сплошная, выборочная, обязательная перед составлением годовой отчетностиее объекты что именно нужно проверятьколичество и сроки проведения, кроме случаев, когда проведение инвентаризации является обязательным п. Основные этапы проведения инвентаризации Назначенные постоянные рабочие комиссии проводят инвентаризацию, составляют соответствующие описи, протокол. Протокол, описи и другие инвентаризационные документы предоставляются на рассмотрение таким комиссиям. Последние также составляют свой протокол. Все инвентаризационные документы предоставляются на рассмотрение руководителя предприятия, который их утверждает. Утвержденные документы передаются в бухгалтерию для отражения в учете последствий инвентаризации. Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года пп. Основные задачи инвентаризации Основные задачи инвентаризации приведены в п. Аналогичные задачи инвентаризации установлены п. Во время инвентаризации не только проверяется фактическое наличие имущества и его соответствие учетным данным, но и проводится контроль за сохранением, соблюдением ответственными лицами правил хранения имущества и ведения первичного учета. Кроме того, согласно пп. Административная Административная ответственность согласно ст. За те же действия, совершенные лицом повторно в течение года, размер административных взысканий составит от 10 до 20 не облагаемых налогом минимумов доходов граждан 170 — 340 грн. Дела об указанных административных нарушениях рассматриваются органами государственной контрольно-ревизионной службы, которые и принимают решения о привлечении виновных лиц к административной ответственности. Например, руководитель предприятия обязан организовать проведение инвентаризации по меньшей мере раз в год. Если он этого не сделает, то фактически нарушит трудовую дисциплину возложенные на него обязанности вследствие выполнения им трудовой функции руководителя. Следовательно, учредители предприятия, заключившие с руководителем трудовой договор, могут применить к руководителю одну из приведенных выше мер взыскания. То же касается членов инвентаризационных комиссий. Меры взыскания к ним может применить руководитель предприятия, принимавший их на работу. Налоговые проверки В соответствии с пп. Порядок проведения инвентаризации Инвентаризация проводится полным составом инвентаризационной комиссии в присутствии материально ответственного лица пп. Если состав комиссии утвержден, приказ о проведении инвентаризации издан, то можно начинать инвентаризацию. Сначала необходимо подготовить бланки инвентаризационных описей. Формы применяемых сегодня бланков представлены в табл. На выявленные при инвентаризации непригодные или испорченные запасы материалы, готовые изделия и т. Запасы» отгруженные товары до перехода покупателю рисков и выгод, связанных с правом собственности на них, отражаются на отдельных субсчетах соответствующих счетов учета запасов. Условия поставок, передачи рисков, права собственности и т. Справка составляется в разрезе синтетических счетов бухгалтерского учета. Например, относительно задолженности по субсчету 361 составляется одна справка, по субсчету 631 - другая справка и т. В отдельных случаях, когда до конца отчетного года расхождения остались не урегулированными, допускается отражение расчетов с дебиторами и кредиторами каждой из сторон в своем балансе в суммах, вытекающих из записей в бухгалтерском учете. Если дебитор и кредитор не согласуют расхождения, то заинтересованная сторона обязана передать материалы о таких расхождениях для принятия решения в хозяйственный суд. В приложениях к этим Методическим рекомендациям приведены 19 форм инвентаризационных описей для предприятий агропромышленного комплекса, которые учитывают сельскохозяйственную специфику и сельскохозяйственные инвентаризационные объекты — текущие и долгосрочные биологические активы. Утвержденными нормативными документами инвентаризационные формы установлены не для всех возможных инвентаризационных объектов. Например, отсутствуют формы для отдельных видов нематериальных активов, денежных средств на банковских счетах. В таком случае целесообразно разработать собственные формы. Комиссией заполняются бланки инвентаризационных описей соответствующей формы в одном экземпляре, в которые вносят данные о начале инвентаризации, данные о материально-ответственном лице, в подотчете которого проводится инвентаризация, указан перечень членов инвентаризационной комиссии без указания данных бухгалтерского учета. С подготовленным таким образом бланком комиссия прибывает к месту проведения инвентаризации. Например, если проверяются ценности на складе, комиссия прибывает на склад. Материально-ответственное лицо кладовщик и т. После чего собственно и начинается осмотр, перевес, обмер, подсчет ценностей. Все данные вносят в опись. Для разных объектов существуют определенные особенности проведения инвентаризации. В частности, для: товарно-материальных ценностей, включая библиотечные фонды п. Отдельно следует сказать о правилах приостановления инвентаризации ценностей в помещениях, где они хранятся, если инвентаризация не закончена в течение одного дня и должна быть закончена в последующие дни. Во время перерыва в работе комиссии в этом же помещении должны храниться инвентаризационные описи. Комиссия после исчисления, измерения, взвешивания соответствующих объектов заносит их в соответствующую инвентаризационную опись, акт, после чего в описи, акте подводятся итоги — общее количество, стоимость инвентаризированных объектов, члены комиссии ставят собственные подписи, подписывается также и материально-ответственное лицо, указывается дата окончания инвентаризации. Во-первых, в инвентаризационной описи наименование ценностей их количество предоставляется с указанием номенклатурного номера и в единицах измерения, принятых в учете штуках, метрах, килограммах и т. Во-вторых, на каждой странице инвентаризационной описи указывается прописью число порядковых номеров ценностей и общее количество в натуральных измерениях всех ценностей, которые записаны на этой странице, независимо от того, в каких единицах измерения штуках, метрах, килограммах и т. В-третьих, материалы инвентаризации описи, акты, сличительные ведомости, протоколы оформляются не менее чем в двух экземплярах для имущества приватизируемых корпоратизируемых государственных предприятий или имущества государственных предприятий, которое передается в аренду. По данным бухучета в описи, акте проставляют учетное количество и стоимость объектов. Кстати, при проведении инвентаризации комиссия сначала вносит в опись, акт фактическое количество ценностей и только потом вместе с бухгалтерией учетное, а не наоборот. Последние составляются бухгалтером и подписываются материально-ответственным лицом; по выявленным фактам отклонений фактических данных от учетных получают письменные объяснения материально-ответственных лиц; разрабатывают предложения по зачету недостач излишков по пересортице, а также списанию недостач в пределах норм естественной убыли. По окончании проходит заседание инвентаризационной комиссии, результаты которого оформляются протоколом. В протоколе необходимо отразить все существенные аспекты проведенной инвентаризации. Например, в протоколе указывают состояние складского хозяйства, результаты инвентаризации и заключения по ним, предложения о зачете недостач излишков по пересортице, списание недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач и т. К протоколу прилагают все инвентаризационные документы. Если на предприятии кроме рабочих комиссий действуют постоянные комиссии, то протокол рабочей комиссии вместе с прилагаемыми документами передается на рассмотрение постоянной комиссии. В свою очередь, постоянные комиссии рассматривают протокол рабочей комиссии с прилагаемыми инвентаризационными документами. Заседание постоянных комиссий также документируется протоколом, вместе с которым предоставляются все инвентаризационные документы, составленные рабочей комиссией. Протоколы постоянных комиссий передаются руководителю предприятия, который в 5-дневный срок должен их рассмотреть и утвердить пп. Если на предприятии действует одноуровневая система комиссий только постоянные комиссии, одновременно выполняющие функции рабочихпротоколы таких комиссий см. Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором закончена инвентаризация, но не позднее декабря отчетного года пп. Регулирование инвентаризационных разниц их отражение в бухгалтерском и налоговом учете Расхождение фактического наличия выявленных инвентаризацией ценностей с учетными данными называется инвентаризационными разницами. А приведение учетных данных в соответствие с фактическими данными называется регулированием инвентаризационных разниц. Рассмотрим отдельные виды инвентаризационных разниц. Излишки Если инвентаризацией выявлены ценности, ранее не учитываемые, будем иметь так называемый излишек. Излишек подлежит оприходованию по дебету счета соответствующих ценностей например, если выявлены излишки других материалов — счет 209 и кредиту субсчета 719. Например, по аналогии с бесплатно полученными активами основными средствами, запасами и т. В налоговом учете оприходованная сумма излишков, установленных при инвентаризации, подлежит включению в состав доходов, учитываемых при определении налогооблагаемой прибыли согласно пп. В дальнейшем при использовании этих ценностей в хозяйственной деятельности их стоимость может относиться к составу налоговых расходов по оприходованным основным средствам в размере амортизации. Со временем эти материалы использованы для административных целей. Бухгалтерский и налоговый учет этих операций представлен в табл. Определение размера убытков от хищения, недостачи, уничтожения материальных ценностей. Недостачи Если выявленных ценностей меньше, нежели числится в учете, будем иметь недостачу. Вместе с тем стоимость недостачи за исключением недостачи в пределах норм естественной убыли должна быть взыскана с виновных лиц в случае их установления. Преимущественно определенная по этим нормативным документам сумма убытка больше фактического убытка предприятия. Поэтому взысканная с виновного лица сумма убытка идет на погашение фактического убытка предприятия, а превышение над этой суммой перечисляется в бюджет. Если недостача выявлена по подакцизным товарам, необходимо начислять акцизный налог. Постановлением Кабинета Министров Украины от 07. Пересортица Кроме недостачи излишка может быть такой вид инвентаризационных разниц, как пересортица. Определение понятия пересортицы вытекает из содержания п. Пересортица — это выявленный инвентаризацией излишек ценностей одного наименования соответствующего сорта, размера, цвета и т. Поскольку у одного и того же материально ответственного лица за один и тот же проверяемый период выявлены как излишек, так и недостача муки, но разных сортов, имеем пересортицу. Особенности регулирования пересортицы регламентированы п. Недостачи засчитываются излишками в тождественном количестве. То есть по данным второго примера 12 кг муки высшего сорта будут списаны и оприходованы 12 кг муки первого сорта. Если стоимость недостачи будет больше стоимости излишка разница относится на виновных лиц в общеустановленном порядке, который описан выше в подразделе «Недостача». По данным второго примера стоимость недостачи по количеству, тождественному излишку, составляет 34,80 грн. При зачете недостачи с излишками образовывается разница 1,20 грн. Вместе с тем если конкретные виновные лица не установлены, указанную разницу списывают на другие расходы операционной деятельности субсчет 947. Однако выявленная недостача больше излишка на 3 кг 15 — 12. Ее стоимость составляет 8,70 грн. По этому количеству зачет не проводят, а сразу относят на виновных лиц или списывают на расходы. Таким образом, по данным второго примера всего разница между недостачей излишком, которую необходимо отнести на виновных или на расходы, составит 9,90 грн. Кроме того, если предприятие является плательщиком НДС, на эту сумму нужно начислить НДС — 1,98 грн. Бухгалтерский и налоговый учет по данным второго примера представлен в табл. Будем считать, что виновные лица не установлены. Доходы Расходы 1 Отражен зачет излишков и недостач по пересортице 201 первый сорт 201 высший сорт 33,60 — — 2 Отражена общая стоимость недостачи включая превышение стоимости недостач над излишками при урегулировании пересортицы 947 201 высший сорт 9,90 — — 3 Начислено налоговое обязательство по НДС 947 641 1,98 — — Если при урегулировании пересортицы стоимость излишка окажется выше стоимости недостачи, разница относится на увеличение данных учета соответствующих материальных ценностей и других операционных доходов. Прежде всего засчитываем недостачи с излишками в тождественном количестве 12 кг. То есть списываем 12 кг муки первого сорта стоимостью 33,60 грн. Указанную операцию отражаем в бухгалтерском учете следующим образом: по дебету и кредиту субсчета учета запасов, на котором учитывается мука в сумме 33,60 грн. А разницу 1,20 34,80 — 33,60 отражаем по дебету субсчета учета запасов и кредиту субсчета 719: Дт 201 высший сорт — Кт 719. Если предприятие является плательщиком налога на прибыль, то такую разницу следует включить в состав налоговых доходов согласно пп. Дальше относим на виновных лиц или списываем на расходы превышение недостачи над излишками, которое составляет 3 кг стоимостью 8,40 грн. НДС на превышение составит 1,68 грн. Бухгалтерский и налоговый учет по данным примера 3 приведен в табл. Будем считать, что виновные лица не установлены. Доходы Расходы 1 Отражен зачет излишков и недостач по пересортице 201 высший сорт 201 первый сорт 33,60 — — 2 Отражено превышение стоимости излишков со стоимостью недостач 201 высший сорт 719 1,20 1,20 — 3 Списана недостача 947 201 первый сорт 8,40 — — 4 Начислено налоговое обязательство по НДС 947 641 1,68 — — Александр Золотухин, бухгалтер-эксперт Перечень использованных документов Налоговый кодекс — Налоговый кодекс Украины от 02. КоАП — Кодекс Украины об административных правонарушениях от 07. Чи змінився цей строк у звязку зі змінами, внесеними до Податкового кодексу?.

В других проектах