Категория: Бланки/Образцы

Закон предписывает определенной категории предприятий иметь кассу. Она необходима для приема, хранения, а также выдачи денежных документов и средств, типовых форм строгой отчетности. Вместе с этим законодательство предписывает проведение инвентаризации кассы.

Инвентаризация кассы проводится:

Учетная политика может предусматривать иные случаи, при которых выполняется инвентаризация кассы. Вместе с этим должны быть установлены сроки ее осуществления (например, ежеквартально).

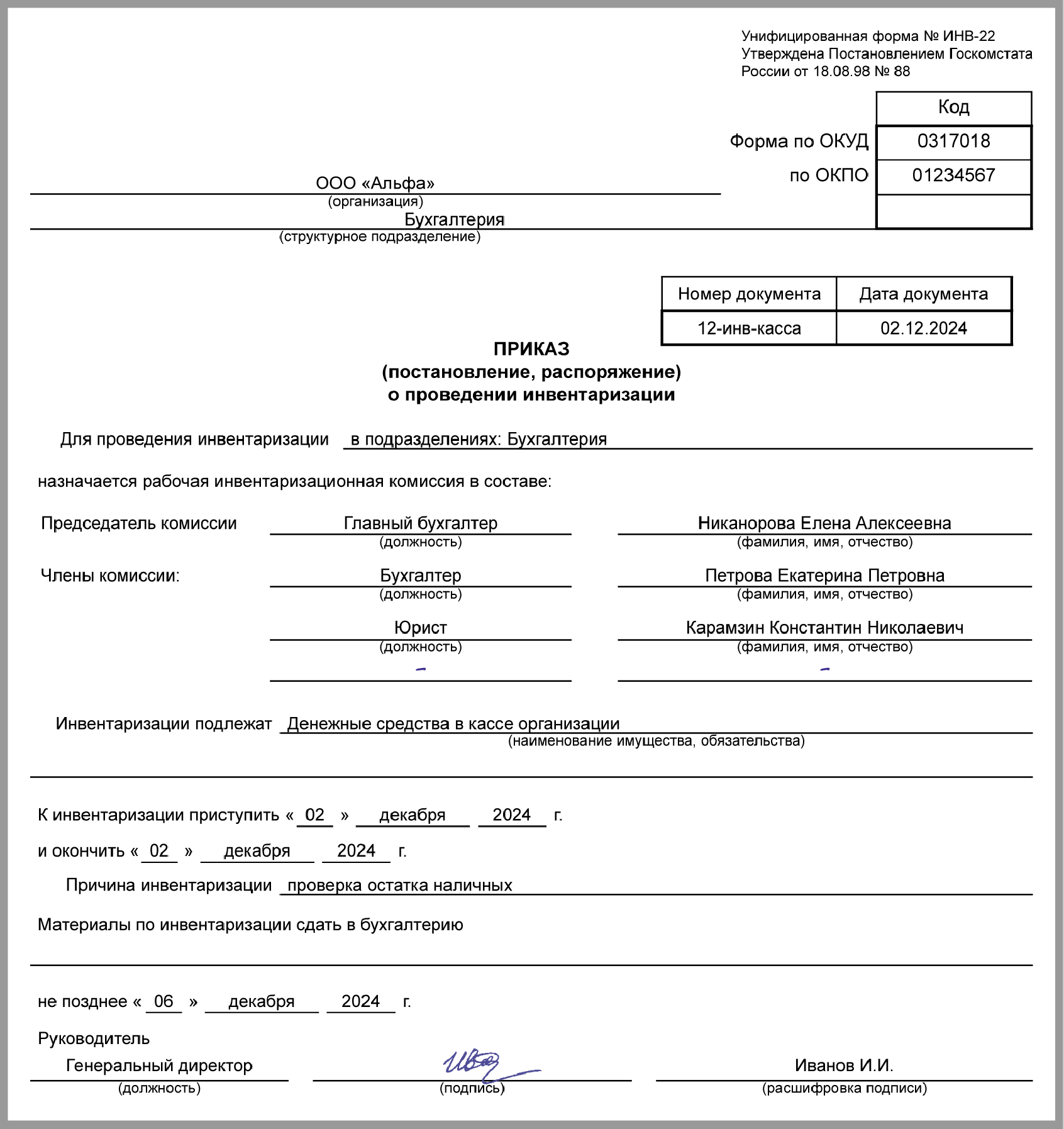

Порядок проведения инвентаризации кассыПроверка операций и их документального оформления осуществляется в ходе выездного и внутреннего контроля. Первый выполняется учредителем, уполномоченными органами. Статья 19 ФЗ, регламентирующего ведение бухучета, предписывает обязанность хозяйствующего субъекта осуществлять внутреннюю проверку операций, совершенных на предприятии. Порядок инвентаризации кассы предусматривает формирование комиссии, действующей постоянно. Ее состав утверждается распоряжением (постановлением, приказом) руководства компании. В случае отсутствия хотя бы одного участника комиссии при инвентаризации кассы результаты проверки признаются недействительными.

До начала сверки фактического наличия денег комиссия получает приходные и расходные ордера (для каждого из них есть свой образец). Инвентаризации кассы (в рамках внешнего и внутреннего контроля) оформляются:

Если при проведении проверки были выявлены лишние средства, недостаток их либо прочие отклонения от данных бухучета, составляется ведомость расхождений. В ней указываются показатели по каждому объекту в стоимостном и количественном выражении. На основании этой ведомости составляется акт инвентаризации кассы. Бланк этого документа является типовым и утвержден на законодательном уровне (ф. 05040835). Указанная выше схема используется при выполнении внутренней проверки. В рамках выездного контроля оформляется только документ, отражающий результаты, которые показала инвентаризация кассы (бланк можно увидеть в статье).

Инвентаризация кассы может предусматривать:

Составленный по результатам проверки акт инвентаризации кассы подписывается всеми членами уполномоченной комиссии.

Важный моментВ процессе подсчета фактического присутствия в кассе объектов к учету принимаются наличные деньги, денежные документы, ценные бумаги. К ним в том числе относят авиабилеты, путевки в санатории, вексельные, почтовые и прочие марки и так далее. Проверка фактического количества бланков строгого учета осуществляется по их видам (к примеру, по талонам на ГСМ). При этом учитывается начальный и конечный номер того или другого документа. Проверку проводят и по каждому участку хранения, и материально ответственному лицу.

Акт инвентаризации кассы может показать несоблюдение утвержденного лимита по остатку денег. С 1 января 2013 года проведение кассовых операций осуществляется казенными учреждениями по Положению №373-П. Этим документом предусматривается, что для осуществления наличных расчетов следует ввести максимально допустимый предел средств, который может присутствовать на предприятии в месте осуществления данных операций. Накопление в кассе компании наличности сверх утвержденного лимита разрешено в дни выдачи з/п, выплат, входящих в фонд оплаты труда и относящихся к социальным начислениям, стипендий, включая дату получения их с лицевого счета, а также нерабочие, выходные праздничные дни, если юрлицо осуществляет в эти периоды кассовые операции. Максимально допустимый предел устанавливается по правилам, которые приведены в приложении к Положению №373-П, или определяется учредителем относительно подведомственных ему подразделений.

Возложение обязанностей на неуполномоченного работникаИнвентаризация кассы предусматривает проверку надлежащего оформления полномочий ответственного лица. На предприятиях, осуществляющих операции с наличностью, утверждается соответствующая должность. Кассир является материально ответственным лицом, что указывается в трудовом договоре с ним. В случае его отсутствия возложение его обязанностей на другого сотрудника без соответствующего документального оформления не допускается. Для назначения специалиста на временное замещение должности необходимо издать распоряжение (приказ).

Часто инвентаризация кассы выявляет отсутствие подписей в приходных и расходных документах, являющихся основанием для выдачи и получения наличности. В соответствии с п. 2.2 указанного выше Положения, ордера должен визировать главбух или бухгалтер. При их отсутствии право подписи принадлежит кассиру или руководителю предприятия. Ответственное лицо снабжается печатью или штампом с реквизитами, подтверждающими выполнение операции.

Правила отражения в учетеВ ходе инвентаризации проверяется наличие подписей руководителя предприятия и главного бухгалтера либо уполномоченных на это лиц на документах, принимаемых к отражению в отчетности. Без этих реквизитов данные бумаги к учету не принимаются. Исключение составляют документы, подписываемые администрацией органа госвласти, местного управления. Особенности оформления этих бумаг установлены в законодательстве и прочих нормативных актах. В остальных случаях отсутствие подписи главного бухгалтера на приходных/расходных ордерах выступает в качестве нарушения кассовой дисциплины.

Обязанности уполномоченного лицаВ соответствии с Порядком №40 (п. 20) при получении ордеров либо документов, заменяющих их, кассир должен проверить:

В случае несоблюдения одного из приведенных выше условий кассир обязан вернуть документы обратно в бухгалтерию для исправления ошибок. Расходные и приходные ордера либо заменяющие их формы после выдачи или получения денег должны быть немедленно подписаны ответственным за операции лицом. Приложенная документация погашается штампом либо отметкой "Оплачено" и указанием даты. Таким образом, при применении Порядка №40 отсутствие подписи гл. бухгалтера при наличии ее на заявлении в ходе проведения инвентаризации не будет считаться нарушением кассовой дисциплины.

В некоторых случаях при инвентаризации контролеры признают нарушением отсутствие подписи кассира рядом с пометкой "Получено" на приходном ордере. Согласно законодательству, поступление средств отражается на основании ф. 0310001. Форма приходного ордера, а также рекомендации по его правильному заполнению приводятся в Постановлении №88. Этот документ регламентирует унифицированные бланки первичной отчетности по учету кассовых операций и результатов инвентаризации. По нормам п. 84 Постановления №88, приходный ордер оформляется как в ходе ручной обработки информации, так и при использовании для этого вычислительно-технических средств. Этот документ выписывается работником бухгалтерии в одном экземпляре, подписывается главбухом или иным уполномоченным лицом и кассиром. Квитанция по ордеру визируется этими же сотрудниками, а также удостоверяется штампом. Документ проходит регистрацию в соответствующем журнале и выдается лицу, сдавшему деньги. Сам приходный ордер оставляют в кассе. В нем указывают:

В приходном ордере в строке "Приложение" перечисляют первичные и прочие документы с номерами и датами их оформления. В графу "Кредит, код подразделения" вносятся соответствующие сведения по структурному отделу, на который приходуются средства. Таким образом, в Постановлении №88 не содержится требований об обязательном присутствии подписи кассира возле штампа. Такое предписание отсутствует также и в Инструкции №157н. Из этого следует, что отсутствие отметки уполномоченного лица не будет являться нарушением законодательных норм.

Добавить комментарий

Для контроля за хранением наличности на предприятиях следует периодически проводить инвентаризацию кассы. Такая инвентаризация достаточно важна, ведь деньги — наш самый главный и самый ликвидный актив.

Целью осуществления инвентаризации касс является проверка соблюдения порядка ведения кассовых операций (в частности контроля за сохранностью денежных средств и других ценностей в кассе). Согласно п. 4.10 Положения №637 1. инвентаризацию кассы проводят в случаях, определенных руководителем, а именно в конце года и при смене материально ответственного лица (кассира).

1 Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. №637.

Кроме того, есть еще один случай. Органы ГНСУ вправе потребовать от налогоплательщиков во время проверок проведения инвентаризации, в частности, денежных средств, в том числе снятия остатков наличности (пп. 20.1.5 НКУ). В случае отказа налогоплательщика от проведения инвентаризации на имущество предприятия может быть наложен арест согласно ст. 94 НКУ.

С целью контроля наличия и обращения наличности в кассе, по мнению автора, стоит периодически проводить внезапные (без предупреждения) проверки кассы, особенно если у вас есть обособленные подразделения, которые проводят кассовые операции (в подразделении имеется отдельная касса).

Перед инвентаризацией кассы руководитель должен издать приказ, в котором:

— назначить соответствующую комиссию (конечно, если у вас нет постоянно действующей);

— указать период, в который будет ревизия;

— определить лиц, на которых возложено выполнение приказа;

— поручить материально ответственному лицу (далее — МОЛ), то есть кассиру, и бухгалтерии подготовить все кассовые документы и программы (в случае автоматизированного ведения кассовой книги (кассовых документов) в электронном варианте).

До начала инвентаризации все кассиры (другие МОЛ, отвечающие за хранение денежных средств) дают расписку (приложение 7 к Положению №637). С примером заполнения данного документа вы можете ознакомиться в образце. Инвентаризация проводится полным составом инвентаризационной комиссии и в присутствии МОЛ (кассира).

По мнению автора, инвентаризацию кассы стоит устроить в начале или в конце рабочего дня: ведь именно тогда в кассовой книге закрыты записи по всем кассовым операциям. Если же вы проводите инвентаризацию кассы во время рабочего дня, то перед самой процедурой необходимо получить от кассира отчет произвольной формы по кассовым операциям за текущий день. В отчете следует привести информацию по движению наличности в течение дня на основании данных из кассовых документов и информации из РРО (и/или книги учета расчетных операций (далее — КУРО).

Порядок инвентаризации кассы

Перечислим последовательность действий, которые следует совершить при инвентаризации кассы.

1. Всю наличность покупюрно и помонетно пересчитать и сверить с записями в кассовой книге (или в электронном ее варианте) и отчетом за текущий день (если инвентаризация проводится посреди рабочего дня). Кроме того, если у вас есть операционная касса, где используются РРО или расчетные книжки (далее — РК), то следует сумму наличности в месте расчетов сверить с данными дневного отчета (Х-отчета) из РРО или с данными в РК и КУРО (при использовании РК). Необходимо также сверить и суммы «Служебного внесения» в РРО и РК с фактическими записями в кассовой книге о выдаче наличности из основной кассы в операционную.

2. Другие ценности и документы, которые хранятся в кассе (почтовые марки, чековые книжки и т. п.), также следует проверить при инвентаризации кассы.

3. Проверить оприходование наличных поступлений в кассу, а именно полноту и своевременность проведения данной операции. Для этого следует использовать данные из кассовой книги и соответствующих приходных кассовых ордеров (далее — ПКО). При этом если вы используете РРО или РК в расчетных операциях, то тогда необходимо проверить правильность и своевременность выполнения записей о движении наличности и суммы расчетов наличности в КУРО (подклеивание фискальных отчетных чеков на соответствующих страницах книги, ежедневное выполнение записей).

4. Установить, правильно ли, своевременно и в полной сумме согласно расходным кассовым ордерам (далее — РКО), инкассаторским квитанциям и выпискам из банка сдавалась наличность в банк. Проверить, все ли документы, удостоверяющие движение наличности между предприятием и банком, имеются в наличии в бухгалтерии предприятия. Определить правильность оприходования в кассу наличности, полученной с банковского счета предприятия.

5. Проверить правильность и своевременность оформления кассовых документов. Установить, указаны ли все обязательные реквизиты, правильность корреспонденции счетов по кассовым документам. Все ли квитанции от ПКО выданы лицам, которые вносили денежные средства, правильно ли велась кассовая книга, журналы регистрации ордеров и Книга учета выданных и принятых старшим кассиром денег. Обратить внимание на своевременность депонирования невыплаченных сумм заработной платы.

6. Проверить соблюдение ограничения в 10000 грн на наличные расчеты согласно п. 2.3 Положения №637.

7. Не забудьте проверить, достоверно ли и правильно ли определен и установлен лимит кассы предприятия. Следует определить, нет ли случайно необходимости его пересмотреть и утвердить новый в связи с изменением законодательства (изменением правил установления лимита кассы к Положению №637), или же, возможно, обороты предприятия увеличились, и теперь лимит кассы стоит установить в большем размере. Кроме того, советуем сразу проследить по данным кассовой книги, не было ли перелимита кассы за последнее время (например год), чтобы в дальнейшем быть готовым к возможным санкциям со стороны проверяющих.

8. Определить, во всех ли случаях своевременно и в полном объеме учтен и возвращен неиспользованный остаток по выданным под отчет авансам. Здесь стоит также проверить, нет ли непогашенной задолженности перед работниками по сверхавансовым суммам (собственным средствам работников, использованным ими в командировках или для хозяйственных нужд предприятия (приобретение товаров, оплата работ/услуг) по поручению руководителя).

9. По мнению автора, если для ведения кассовой книги применяются компьютерные программы, то необходимо проверить правильность работы программ, которые предназначены для обработки кассовых документов и их создания. В частности, верно ли указаны все обязательные реквизиты кассовых документов.

По завершении инвентаризации комиссия составляет акт о результатах инвентаризации имеющихся в наличии денежных средств (приложение 7 к Положению №637, см. образец ). Обычно он формируется в двух экземплярах, которые подписывают члены инвентаризационной комиссии и МОЛ (кассир). Один из экземпляров акта передается в бухгалтерию, а второй остается у кассира (МОЛ). Если инвентаризацию кассы проводят в связи со сменой МОЛ (кассира), акт составляют в трех экземплярах. Один — для бухгалтерии, второй — МОЛ, сдавшего ценности, а третий — МОЛ, принявшего ценности.

По мнению автора, такие же правила инвентаризации можно применить и к инвентаризации кассы в инвалюте, поскольку иной порядок действующим законодательством не предусмотрен. При этом проверять нужно каждую инвалюту отдельно.

Наличность в иностранной валюте вносится в акты инвентаризации (отдельные акты) с указанием названия и суммы иностранной валюты, курса Нацбанка на день инвентаризации, суммы иностранной валюты в пересчете на денежную единицу Украины. Такие рекомендации мы нашли в п. 37 Положения об инвентаризации имущества государственных предприятий, которые приватизируются (корпоратизируются), а также имущества государственных предприятий и организаций, которое передается в аренду (возвращается после истечения срока действия договора аренды или его расторжения), утвержденного постановлением КМУ от 02.03.93 г. №158.

Отражение в учете результатов инвентаризации кассы

Излишек денежных средств в кассе

Бухучет. Деньги, хранящиеся в кассе, но не подтвержденные кассовыми документами, считаются излишком наличности в кассе (п. 4.10 Положения №637) (см. также письмо ГНАУ от 06.07.2009 г. №14083/7/23-7017/572). В случае выявления такого факта в акте инвентаризации указывается сумма излишка и выясняются обстоятельства их возникновения. От МОЛ в акте инвентаризации получают объяснения таких обнаруженных излишков. На сумму излишка нужно выписать ПКО — оприходовать в кассе и зачислить эти денежные средства в доход предприятия. Соответственно проводка будет Д-т 301 «Касса в национальной валюте» — К-т 718 «Доход от безвозмездно полученных оборотных активов».

Налоговый учет. Сумма излишка попадет в доходы предприятия как прочие доходы (пп. 14.1.56 и пп. 135.5.15 НКУ). Показывают их по правилам бухучета, а именно на дату возникновения — на дату составления акта о результатах инвентаризации (п. 137.16 НКУ). В декларации по налогу на прибыль 1 такой доход показывают в строке 03.28 «Прочие доходы» приложения IД к декларации по прибыли.

1 Налоговая декларация по налогу на прибыль предприятия, форма которой утверждена приказом Минфина Украины от 28.09.2011 г. №1213.

Недостача денежных средств в кассе

Бухучет. В случае выявления при инвентаризации недостачи в акте инвентаризации указывают сумму недостачи и устанавливают обстоятельства ее возникновения. И соответственно получают объяснения от МОЛ. Комиссии здесь очень легко найти виновное в недостаче лицо — это кассир (другое МОЛ) (кроме случаев кражи, пожара, других чрезвычайных ситуаций), который по договору о полной материальной ответственности должен возместить всю сумму недостачи (пп. 4.7 и 4.8 Положения №637).

Такую недостачу показывают на дебете субсчета 947 «Недостачи и потери от порчи ценностей», корреспондируя с кредитом субсчета 301 «Касса в национальной валюте». До установления виновного лица такие суммы недостач наличности дополнительно отражают еще и на забалансе, а именно на счете 072 «Невозмещенные недостачи и потери от порчи ценностей». После установления виновного лица сумму на упомянутом счете списывают по кредиту и показывают на такую же сумму возникновение дебиторской задолженности (Д-т 375 «Расчеты по возмещению нанесенных убытков») и прочего операционного дохода (К-т 716 «Возмещение ранее списанных активов»).

А когда виновное лицо будет вносить в кассу недостачу наличности, это будет отражено проводкой Д-т 301 — К-т 375. Если же по решению кассира (МОЛ) и руководства такая сумма будет удержана из зарплаты (после уплаты налогов и сборов), то проводка будет Д-т 661 «Расчеты по заработной плате» — К-т 375.

Если же матответственное лицо так и не установлено (возможно, при краже, пожаре, другом форсмажорном обстоятельстве), то соответственно вышеупомянутых проводок (по возмещению нанесенных убытков) просто не будет, а сумму со счета 072 нужно списать.

Налоговый учет. Недостачу наличности в налоговом учете никак не показывают: ведь такая операция в принципе не связана с хоздеятельностью предприятия. Возврат в кассу выявленной недостачи кассиром или другим МОЛ тоже не влечет налоговых последствий. Ведь согласно пп. 136.1.5 НКУ в налоговый доход предприятия не включаются суммы денежных средств, полученных в результате удовлетворения претензий в порядке, установленном законом, в качестве компенсации прямых расходов или убытков, понесенных таким налогоплательщиком в результате нарушения его охраняемых законом прав и интересов.

Василий БРЮХОВИЦКИЙ, «Дебет-Кредит»

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России и Минэкономики России унифицированные формы первичной учетной документации и ввести их в действие с 1 января 1999 года:

1.1. по учету кассовых операций

N N КО-1 "Приходный кассовый ордер", КО-2 "Расходный кассовый ордер", КО-3 "Журнал регистрации приходных и расходных кассовых документов", КО-4 "Кассовая книга", КО-5 "Книга учета принятых и выданных кассиром денежных средств";

1.2. по учету результатов инвентаризации

N N ИНВ-1 "Инвентаризационная опись основных средств", ИНВ-1а "Инвентаризационная опись нематериальных активов", ИНВ-2 "Инвентаризационный ярлык", ИНВ-3 "Инвентаризационная опись товарно - материальных ценностей", N ИНВ-4 "Акт инвентаризации товарно - материальных ценностей отгруженных", ИНВ-5 "Инвентаризационная опись товарно - материальных ценностей, принятых на ответственное хранение", ИНВ-6 "Акт инвентаризации товарно - материальных ценностей, находящихся в пути", ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них", ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях", ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них", ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств", ИНВ-11 "Акт инвентаризации расходов будущих периодов", ИНВ-15 "Акт инвентаризации наличных денежных средств", ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности", ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", Приложение к форме N ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами", ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств", ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно - материальных ценностей", ИНВ-22 "Приказ (постановление, распоряжение) о проведении инвентаризации", ИНВ-23 "Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации", ИНВ-24 "Акт о контрольной проверке правильности проведения инвентаризации ценностей", ИНВ-25 "Журнал учета контрольных проверок правильности проведения инвентаризаций", ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией".

Постановлением Госкомстата РФ от 27.03.2000 N 26 введена в действие с 1 января 2001 года новая форма N ИНВ-26.

2. Распространить указанные в п. 1 настоящего Постановления унифицированные формы первичной учетной документации:

по учету кассовых операций (п. 1.1) - на юридические лица всех форм собственности, кроме кредитных организаций, осуществляющих кассовое обслуживание физических и юридических лиц;

по учету результатов инвентаризации (п. 1.2) - на юридические лица всех форм собственности.

(п. 2 в ред. Постановления Госкомстата РФ от 03.05.2000 N 36)

3. С введением указанных форм не применять на территории Российской Федерации Постановление Госкомстата СССР от 28.12.89 N 241 "Об утверждении форм первичной учетной документации для предприятий и организаций" в части форм первичной учетной документации по учету кассовых операций и результатов инвентаризации.

Исполняющий обязанности председателя Госкомстата России В.Л.СОКОЛИН

Альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835. Формы первичной учетной документации согласованы с Минфином России, Минэкономики России, Центральным банком Российской Федерации и утверждены Постановлением Госкомстата России от 18 августа 1998 г. N 88.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно - правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики (за исключением кредитных организаций).

В настоящий альбом включены унифицированные формы первичной учетной документации по учету кассовых операций. В приложениях даны формы по учету результатов инвентаризации денежных средств, ценных бумаг и бланков документов строгой отчетности "Акт инвентаризации наличных денежных средств" (форма N ИНВ-15), "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности" (форма N ИНВ-16).

К формам даны краткие указания по их применению и заполнению.

Рекомендуемые форматы бланков форм первичной учетной документации указаны в перечне форм.

¦Номер ¦ Наименование формы ¦Формат¦

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему:

по строке "Основание" указывается содержание хозяйственной операции;

по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)".

В приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства".

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке "Основание" указывается содержание хозяйственной операции, а по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно - платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно - платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Каждый лист кассовой книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки "Остаток на начало дня".

Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также учета возврата наличных денег и кассовых документов по произведенным операциям.

Постановлением Госкомстата России

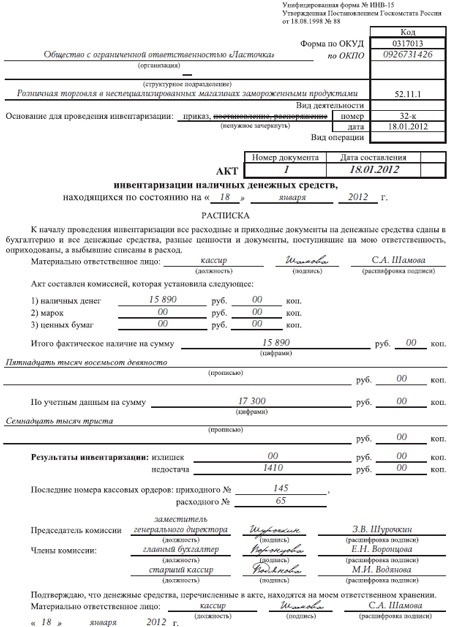

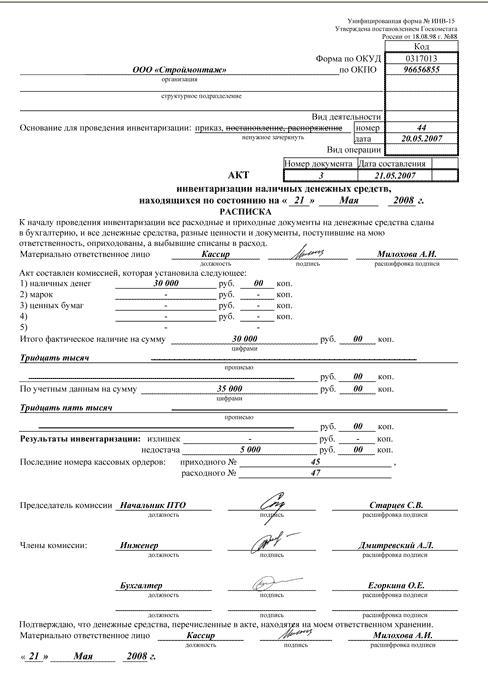

Применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным(и) лицом(ами). Один экземпляр описи передается в бухгалтерию организации, второй - остается у материально ответственного(ых) лица (лиц), который(е) принимает(ют) ценные бумаги или бланки документов строгой отчетности на ответственное хранение.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

До начала инвентаризации от каждого материально ответственного лица или группы лиц, отвечающих за сохранность ценных бумаг и бланков документов строгой отчетности, берется расписка. Расписка включена в заголовочную часть инвентаризационной описи.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, принявшему ценные бумаги и бланки документов строгой отчетности; второй экземпляр - материально ответственному лицу, сдавшему ценные бумаги и бланки документов строгой отчетности; третий экземпляр - бухгалтерии.

На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

При автоматизированной обработке данных по учету результатов инвентаризации форма N ИНВ-16 выдается комиссии на бумажных и машинных носителях информации с заполненными графами с 1 по 10. В описи комиссия заполняет графы 11 и 12 о фактическом наличии ценных бумаг и бланков документов строгой отчетности.

Постановлением Госкомстата России

К началу проведения инвентаризации все расходные и приходные

документы на денежные средства сданы в бухгалтерию и все денежные

средства, разные ценности и документы, поступившие на мою

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо

________________ ______________ ______________________

должность подпись расшифровка подписи

Акт составлен комиссией, которая установила следующее:

1) наличных денег ___________ руб. ____ коп.

2) марок ___________ руб. ____ коп.

3) ценных бумаг ___________ руб. ____ коп.

4) ___________ руб. ____ коп.

5) ___________ руб. ____ коп.

Итого фактическое наличие на сумму ____________ руб. ____ коп.

___________________________________________________ руб. ____ коп.

По учетным данным на сумму ____________________ руб. ____ коп.

___________________________________________________ руб. ____ коп.

Результаты инвентаризации: излишек ____________ руб. ____ коп.

недостача __________ руб. ____ коп.

Последние номера кассовых ордеров: приходного N _____________,

расходного N ______________

Председатель комиссии _________ _______ ______________________

должность подпись расшифровка подписи

Члены комиссии: _________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

_________ _______ ______________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства, перечисленные в акте,

находятся на моем ответственном хранении.

Материально ответственное лицо _________ _______ _____________

должность подпись расшифровка

"__" ____________ г.

Оборотная сторона формы N ИНВ-15

Объяснение причин излишков или недостач __________________________

Материально ответственное лицо _____________ _______ _____________

должность подпись расшифровка

Решение руководителя организации _________________________________

___________________ ______________ _______________________________

должность подпись расшифровка подписи

"__" ___________ ____ г.

а) количество порядковых номеров _____________________________

б) общее количество единиц фактически ________________________

в) на сумму фактически _______________________________________

________________________________________________ руб. _______ коп.

Все подсчеты итогов по строкам, страницам и в целом по

инвентаризационной описи проверены.

Председатель комиссии _________ _______ __________________________

должность подпись расшифровка подписи

Члены комиссии: ___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

Все ценные бумаги и бланки документов строгой отчетности,

поименованные в настоящей инвентаризационной описи с N ___________

по N _____________, комиссией проверены в натуре в моем (нашем)

присутствии, внесены в опись, в связи с чем претензий к

инвентаризационной комиссии не имею (не имеем). Ценные бумаги и

бланки документов строгой отчетности, перечисленные в описи,

находятся на моем (нашем) ответственном хранении.

Материально ответственное(ые) лицо(а):

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" _____________ ____ г.

Указанные в настоящей описи данные и расчеты проверил

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" ______________ ____ г.

Объяснение причин излишков или недостач __________________________

Материально ответственное(ые) лицо(а):

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

Решение руководителя организации: ________________________________

должность подпись расшифровка подписи

"__" ____________ ____ г.

Постановление Госкомстата РФ от 18 августа 1998 г. N 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации