Категория: Бланки/Образцы

»Контроль процессов проектирования

»Согласование и утверждение проектной документации

»Оформление разрешения на строительство

» Контроль строительно-монтажных работ

»Оформление сдачи -приёмки объекта

»Градостроительная документация для объектов в г. Москва

»Градостроительная документация для объектов в Московской области

»Градостроительная документация для объектов в регионах РФ

»Градостроительное законодательство г. Москвы

»Градостроительное законодательство Московской области

»Организации и службы Московской области

»Организации и службы Российской Федерации

»Карта Московской области

»Генеральный план Москвы до 2025 г.

ИНФОРМАЦИЯ, РАЗМЕЩЕННАЯ НА ДАННОЙ СТРАНИЦЕ НЕ АКТУАЛЬНА! АКТУАЛЬНАЯ ИНФОРМАЦИЯ ПО ДАННОЙ ТЕМАТИКЕ ПРЕДСТАВЛЕНА НА ПОРТАЛЕ WWW.PGU.MOS.RU

Образец заявления в в Ростехинвентаризацию (Федеральное БТИ) о проведении технической инвентаризации объектов недвижимого имущества (с перечнем необходимых документов для начала работ по техинвентаризации и Карточкой учета основных сведений о клиенте) (Образец заявления в бти)

All images are copyright © ipcziz.ru All rights reserved.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

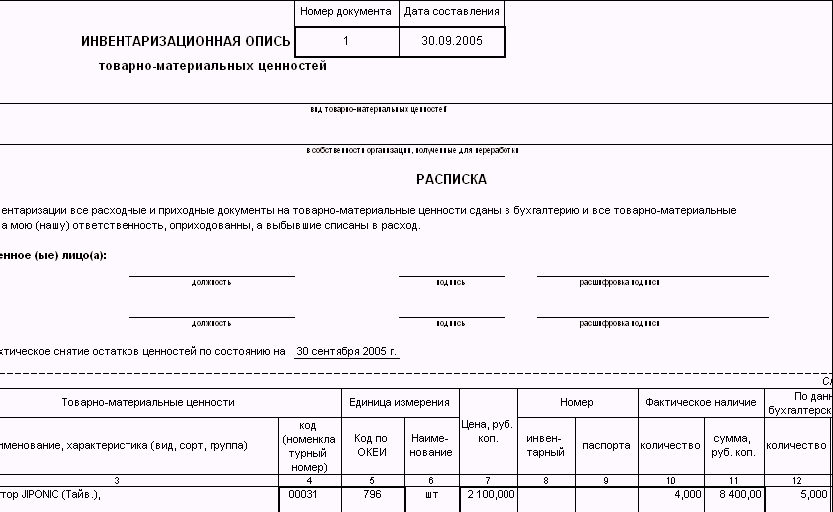

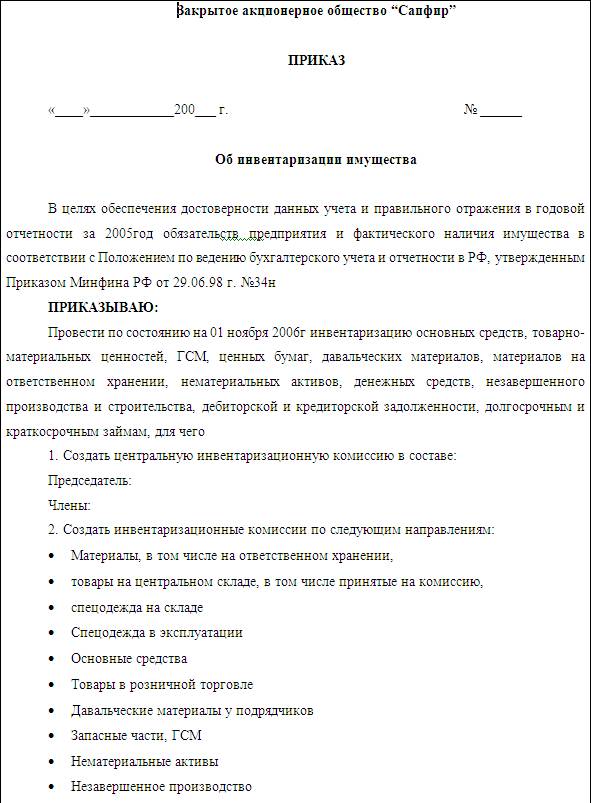

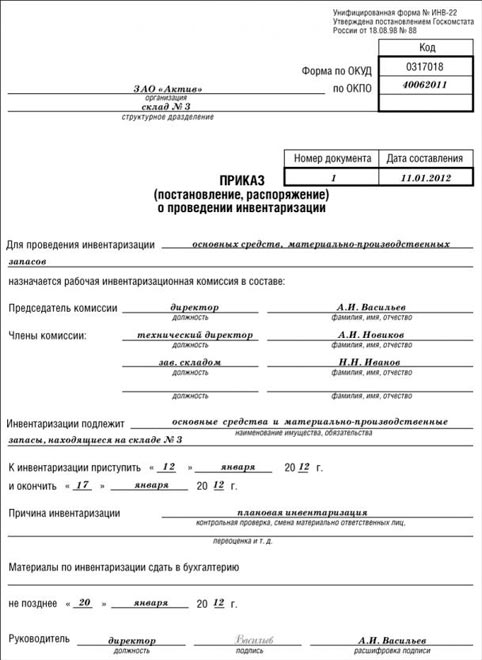

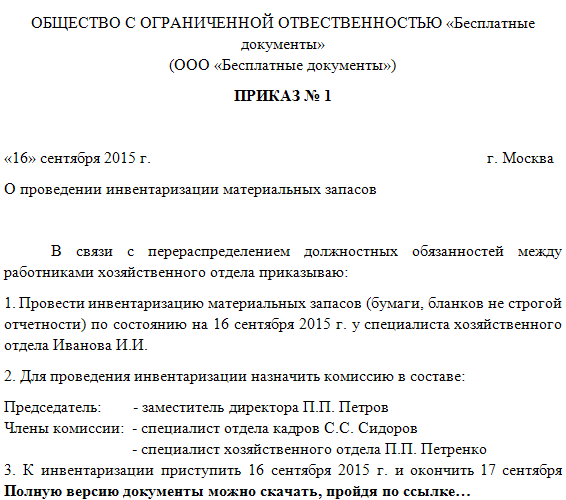

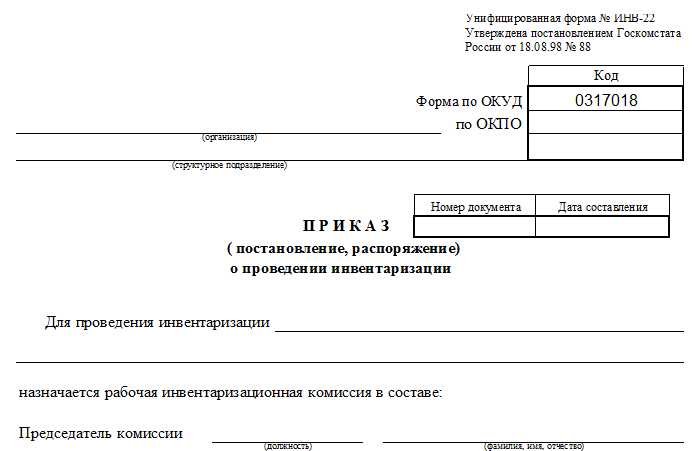

Образец приказа о проведении инвентаризации.

Когда нужен приказ о проведении инвентаризацииИнвентаризация – это не только способ обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности. В случае выявления недостачи имущества организации работодатель вправе привлечь к ответственности материально ответственных лиц. Однако для этого необходимо установить размер причиненного ущерба и причины его возникновения (ч. 1 ст. 247 ТК РФ).

Приказ о проведении инвентаризации является одним из первичных документов, оформляемых в рамках этой процедуры, который впоследствии будет доказательством того, что порядок привлечения работника к материальной ответственности был соблюден.

На что обратить особое внимание при составлении приказа о проведении инвентаризацииОтчет аудитора готовится в произвольной форме и включает перечень выполненных аудитором процедур проверки и оценку их результатов. структура отчета аудитора по результатам проверки с нашей точки зрения должен содержать следующие разделы:

1. Титульный лист, на котором отражается информация об аудиторской фирме и информация об экономическом субъекте.

2. Оглавление. Это улучшает качество отчета с точки зрения пользователя.

3. Описание информации о бизнес-процессе. Здесь указывается объем и цели аудиторской проверки в соответствии с планом аудита. Объем аудита определяет рамки конкретной аудиторской проверки, любые ограничения, накладываемые на деятельность аудиторов и состав отчетности, представляемый заказчику услуг. Кроме того, определяются процессы, которые необходимо протестировать в ходе выполнения аудиторского задания. При определнии цели и объема аудита руководитель аудиторской группы рассматривает области, где потенциальная выгода от проведения аудита максимальна, обычно это для области с наиболее высокими рисками, и перечисляет их. В данный раздел должен входить также заключение, содержащее мнение аудитора об экономичности, рациональности и эффективности того бизнес-процесса, в отношении которого производился аудит. Заключение должно быть кратким, понятным и информативным.

В данном разделе представлен отчет на примере ФГУП "Дагестанская опытно-мелиоративная станция». Он формирован в форме таблицы, с целью обеспечения удобства чтения и применения пользователями.

а) проверка соответствия проведенной инвентаризации законодательству Российской Федерации;

Мы получили от Предприятия документы, связанные с проведением инвентаризации незавершенного производства и расходов будущих периодов:

Мы проверили наличие приказа руководителя №30 от 20 ноября 2008г на проведение инвентаризации имущества и обязательств, в котором назначена инвентаризационная комиссия в количестве 9 специалистов и установлены сроки проведения инвентаризации 4 дня и дата 30 ноября 2008г, по состоянию на которую она проводится.

Мы документально проверили и подтвердили состав расходов будущих периодов.

Мы проверили соответствие порядка проведенной в организации инвентаризации незавершенного производства и расходов будущих периодов положениям, установленным Приказом Минфина РФ от 13.06.1995 г. №49.

Замечания. В регистрах бухгалтерского учета и отчетности Общества за 2008 год не была отражена стоимость расходов по аренде помещений за декабрь 2008года по договору № 04/01 от 04.02.2008г. с ООО «АСТ-М». Стоимость аренды за декабрь составила 268 тыс.руб. Результатом нарушения явилось:

занижение строки 620 «Кредиторская задолженность» и 621 «Поставщики и подрядчики» бухгалтерского баланса на 01.01.2009г. на 227 тыс.руб.;занижение строки 220 «Налог на добавленную стоимость по приобретенным ценностям» бухгалтерского баланса на 31.12.2008 на 41 тыс.руб.

Рекомендуем производить отражение расходов Общества в соответствии с пунктом 18 ПБУ 10/99, в котором, в частности, определено, что расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

б) проверка правильности оформления результатов инвентаризации в соответствии с законодательством Российской Федерации;

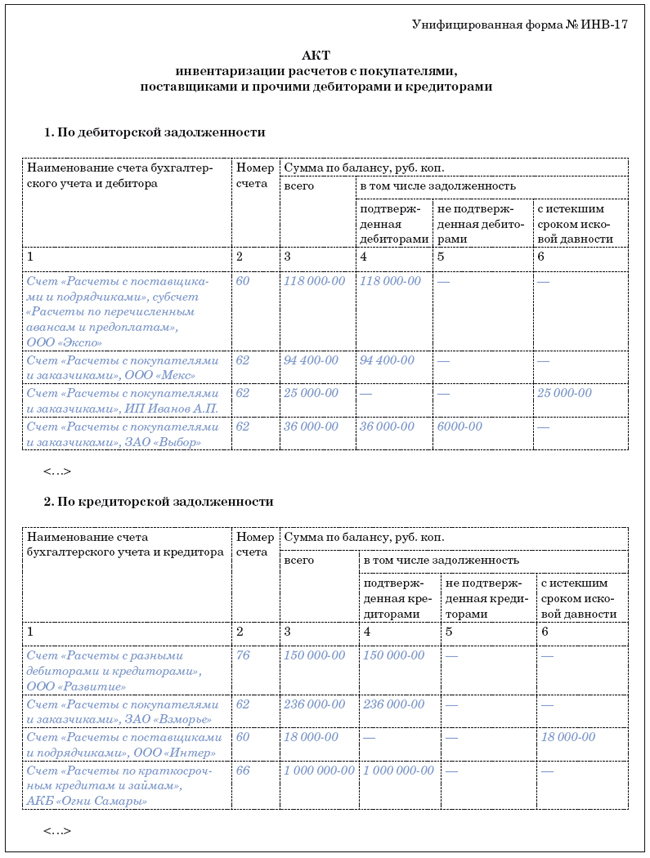

Мы проверили наличие всех необходимых первичных документов по проведению инвентаризации незавершенного производства, расходов будущих периодов и оформлению выявленных отклонений от учетных данных по установленным унифицированным формам, а также правильность и полноту их оформления.

Мы пришли к выводу, что в целом указанные документы соответствуют действующему бухгалтерскому законодательству*

*Постановление Госкомстата России от 18.08.98 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от 03.05.2000 N 36)».

в) оценка полноты и достоверности инвентаризации

Мы оценили полноту (все ли объекты незавершенного производства, расходов будущих периодов подвергались инвентаризации) и достоверность проведенной инвентаризации.

Нарушений не установлено

Рекомендуем следить за изменениями в порядке проведения инвентаризации (с 2009 года внесены изменения в методические рекомендации о проведении инвентаризации имущества и обязательств)

7.2. Аудит полноты и правильности отражения незавершенного производства и расходов будущих периодов в балансе

а) проверка правильности и достоверности отражения затрат в незавершенное производство и расходов будущих периодов в промежуточном балансе;

Проверка соответствия ведения бухгалтерского учета незавершенного производства и расходов будущих периодов требованиям законодательства

Мы проверили отражение информации о незавершенном производстве (НЗП) в Учетной политике Предприятия:

-мы проверили раскрытие в Учетной политике обязательной информации о НЗП (о способах оценки незавершенного производства и готовой продукции; о принятом организацией порядке списания косвенных расходов; о принятом методе признания коммерческих и управленческих расходов; о принятом методе списания материально-производственных запасов; о формировании резервов под снижение стоимости материальных ценностей и т.д.).

-мы провели проверку тождественности данных аналитического учета и данных главной книги по счетам на дату составления промежуточного баланса.

Проверка НЗП была проведена соблюдая принципы, допущения и требования аудита, а также выполняя этапы технологии аудита в связи с его механизмами. При проверке были проведены следующие процедуры:

состав незавершенного производства на дату составления баланса:

Заработная плата с начислениями - 337т.р.

Для подтверждения формирования затрат на производство была нами сделана выборка по различным видам затрат по счетам 20,23,25,26 и убедились, что данные расходы действительно имели место в учете. (имеются первичные учетные документы, платежные документы, договоры с поставщиками и подрядчиками).

Мы проверили правильность отражения НЗП:

Для целей отражения достоверных сведений о расходах в налоговом учете. А также достоверных данных в бухгалтерском учете Аудитор рекомендует при передаче материалов в эксплуатацию для производственных целей производить списание с баланса стоимость данных материалов на себестоимость оказываемых услуг или на соответствующие счета учета использования. Для целей обеспечения контроля за движением материальных ценностей, находящихся в эксплуатации, аудитор рекомендует организовать внесистемный учет.

б) проверка правильности постановки на бухгалтерский учет выявленных в результате инвентаризации затрат в незавершенное производство и расходов будущих периодов

Проанализировав бухгалтерские записи и регистры по незавершенному производству и расходам будущих периодов, мы убедились в том, что выявленные в результате инвентаризации излишки и недостачи, в соответствии с данными инвентаризационных ведомостей были правильно отражены в бухгалтерском учете.

Излишки и недостачи инвентаризацией не были выявлены.

7.3. Аудит правильности и полноты отражения затрат в незавершенном производстве и расходов будущих периодов в составе подлежащего приватизации имущественного комплекса федерального государственного унитарного предприятия, а также в перечне объектов (в том числе исключительных прав) не подлежащих приватизации в составе имущественного комплекса

а) проверка правильности и полноты включения затрат в незавершенное строительство и расходов будущих периодов в состав подлежащего приватизации имущественного комплекса унитарного предприятия;

Мы изучили Задание на приватизацию и проверили соответствие требований (условий) включения объектов незавершенного производства и расходов будущих периодов в состав подлежащего приватизации имущественного комплекса унитарного предприятия с фактическим перечнем, предоставленным Предприятием

Пунктом 16 Положения по бухгалтерскому учету «расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.99 №33н, предусмотрено, что расходы признаются в бухгалтерском учете при наличии следующих условий:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации

б) проверка законности включения затрат в незавершенное строительство и расходов будущих периодов ГУП

Мы изучили Задание на приватизацию и проверили законность включения объектов незавершенного производства и расходов будущих периодов в перечень объектов (в том числе исключительных прав), не подлежащих приватизации в составе имущественного комплекса унитарного Предприятия.

Нарушений по данному объекту не установлено

Главная » Документы » Распоряжения » 2015 » «О проведении инвентаризации в администрации Васильевского сельского поселения»

«О проведении инвентаризации в администрации Васильевского сельского поселения» 19 от 01.11.2015

РАСПОРЯЖЕНИЕ

ГЛАВЫ ВАСИЛЬЕВСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ

ОКТЯБРЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА

ВОЛГОГРАДСКОЙ ОБЛАСТИ

404314, Волгоградская область, Октябрьский район, с.Васильевка, ул.им.Головненко, 2

____________________тел. 8(84475)6-61-21 факс: 8(84475)6-61-36_________________________

от 01 ноября 2015 года №19

«О проведении инвентаризации в администрации

Васильевского сельского поселения»

В соответствии с п. 2 ст. 12 Федерального Закона «О бухгалтерском учете» от 21.11.1996 г. пунктом 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 г. № 34н, на основании распоряжения администрации Васильевского сельского поселения «Об утверждении Положения об учетной политике для целей бюджетного и налогового учета администрации Васильевского сельского поселения на 2015 г.» от 8 июня 2015 года №13, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности:

1. Комиссии провести инвентаризацию расчетов и обязательств, основных средств, ТМЦ и другого имущества, находящегося на балансе администрации Васильевского сельского поселения по состоянию на 01 ноября 2015 года.

2. Инвентаризацию провести с 05.11.2015 года по 16.11.2015 года.

3. Главному бухгалтеру Лавриненко О.В.составить акт об итогах инвентаризации.

4. Контроль за исполнением данного распоряжения возложить на главного бухгалтера администрации Лавриненко О.В.

Глава Васильевского сельского поселения: О.В.Лавриненко