Категория: Бланки/Образцы

Государственное бюджетное учреждение здравоохранения.Проводим инвентаризацию наличных денежных средств в кассе учреждения. и инвентаризацию бланков строгой отчетности.Как правильно оформить?

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. Во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие списаны.

Результаты инвентаризации зафиксируйте в инвентаризационной описи:

– инвентаризационная опись наличных денежных средств (ф. 0504088 );

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации.

1. Статья: Инвентаризация денежных средствПорядок проведения инвентаризации денежных средств предусмотрен приказом Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», а также Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12 октября 2011 г. № 373-П .

Инвентаризацию кассы проводят в сроки, установленные руководителем учреждения, а также при смене кассиров. В последнем случае назначается внезапная инвентаризация (ревизия) кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

До начала проверки фактического наличия денежных средств и денежных документов инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные кассовые ордера, отчет кассира.

Кроме того, кассир обязан дать расписку о том, что к началу инвентаризации все расходные и приходные документы на денежные средства и денежные документы сданы в бухгалтерию.

Все денежные средства и денежные документы, поступившие под ответственность кассира, должны быть оприходованы, а выбывшие – списаны в расход, что тоже фиксируется в расписке.

Во время инвентаризации операции по приему и выдаче денежных средств не проводятся.

Обратите внимание: если при инвентаризации (ревизии) хотя бы один член инвентаризационной комиссии отсутствует, то результаты инвентаризации признаются недействительными.

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, различных ценностей и документов, находящихся в кассе, путем полного пересчета.

Остаток денежной наличности в кассе сверяется с данными учета по Кассовой книге.

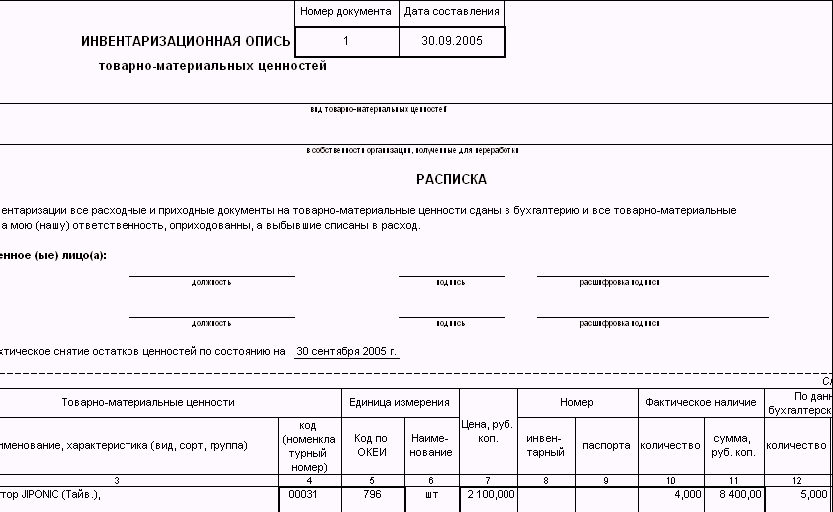

Результаты инвентаризации фактического наличия денежных средств, находящихся в кассе бюджетного учреждения, отражаются в Инвентаризационной описи наличных денежных средств (ф. 0504088 ). В ней фиксируются сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью); сведения о результатах инвентаризации – о недостачах и об излишках.

Инвентаризационную опись комиссия учреждения составляет по видам документов и материально ответственным лицам с указанием места проведения инвентаризации.

В описи отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

При выявлении недостачи или излишков ценностей в кассе в описи указываются их сумма и обстоятельства возникновения.

При инвентаризации денежных средств в пути сверяются суммы, которые числятся на счетах бухгалтерского учета, с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, выполняется путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

При этом составляется Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 ).

Если при инвентаризации выявлены расхождения между фактическим наличием денежных средств и денежных документов и учетными сведениями, оформляется Ведомость расхождений по результатам инвентаризации.

В ней фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки в количественном и суммовом выражении.

Ведомость является основанием для составления Акта о результатах инвентаризации (ф. 0504835 ).*

жУРНАЛ «БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ – 2014»

2. Рекомендация: Как провести инвентаризациюГосударственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н.

В обязательном порядке инвентаризацию надо проводить лишь в определенных случаях. А по решению руководителя учреждения ее можно провести в любое время.

Инвентаризационная комиссияПо действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав, это как минимум два человека, утверждает руководитель учреждения приказом. В комиссию могут входить представители административно-управленческого персонала, а также специалисты других служб и отделов учреждения. Но материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Когда объем работ большой, для инвентаризации можно создать еще и рабочую комиссию. Проверить требуется немного? Тогда сделать это может ревизионная комиссия, если такая уже есть в учреждении. То есть создавать еще и отдельную инвентаризационную комиссию в этом случае не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

При проведении инвентаризации в связи с реорганизацией в форме присоединения в состав комиссии целесообразно включить представителей учреждения-правопреемника (письмо Минфина России от 22 августа 2013 г. № 03-01-11/34511 ).

Участие материально ответственных сотрудниковМатериально ответственные сотрудники обязаны присутствовать при проведении инвентаризации и других подобных ревизий, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16 ). Обязанность материально ответственного лица присутствовать при проведении инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Главбух советует: если в учреждении подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при проведении инвентаризации вверенного им имущества.

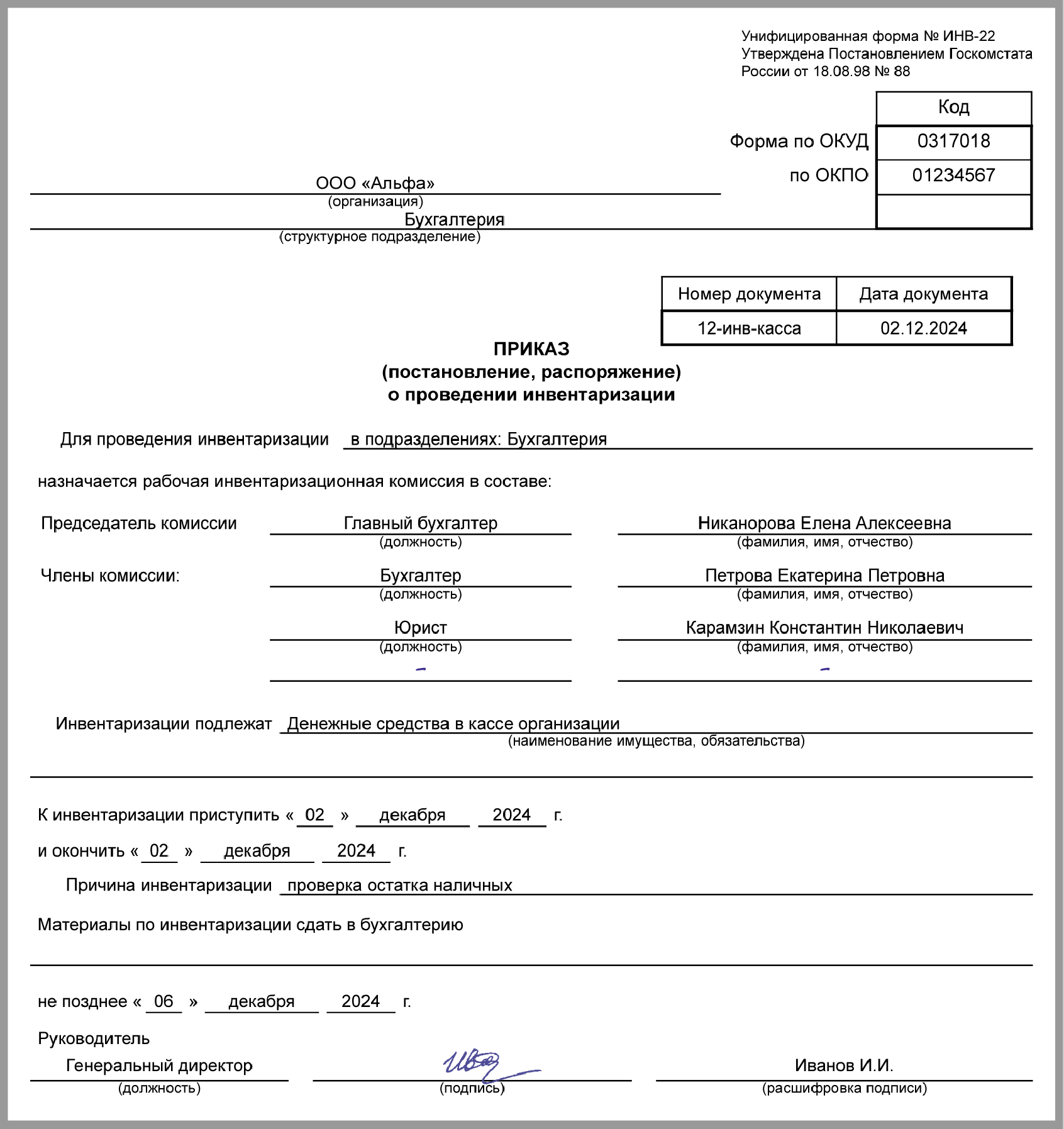

Подготовка к инвентаризацииПрежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте).

Приказ о проведении инвентаризации можете составить по форме, разработанной самостоятельно. Такую форму должен утвердить руководитель учреждения. Но можно воспользоваться и типовой формой. которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В приказе укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также даты начала и окончания инвентаризации. Утвердить приказ должен руководитель учреждения. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Результаты инвентаризацииОсновными документами, которые нужно использовать при инвентаризации, являются:

– инвентаризационная опись ценных бумаг (ф. 0504081 );

– инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 );

– инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083 );

– инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084 );

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085 );

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086 );

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 );

– инвентаризационная опись наличных денежных средств (ф. 0504088 );

– инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 );

– инвентаризационная опись расчетов по поступлениям (ф. 0504091 ).

Полный перечень документов с порядком их заполнения см. в таблице .

Инвентаризационная описьОпись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. и Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. Так, наименование и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете.

Если приходится исправлять ошибки. то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть на всех не заполненных в конце строках поставьте прочерки.

На титульной странице напишите заключение комиссии о выявленных недостачах или излишках либо, если все в порядке, сделайте запись, что остатки на счетах бухучета соответствуют фактическим данным. Под этим должны подписаться все те, кто участвовал в инвентаризации.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник на первой странице описи дает расписку. В ней он подтверждает, что комиссия проверила имущество в его присутствии, каких-либо претензий к членам комиссии у него нет, перечисленное в описи имущество принято на ответственное хранение.

Излишки и недостачиЕсли в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 15 декабря 2010 г. № 173н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утвержденыприказом Минфина России от 15 декабря 2010 г. № 173н .

На основании ведомости расхождений (ф. 0504092 ) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Внимание: данные бухгалтерской отчетности могут быть признаны недостоверными, если инвентаризацию провели не по правилам либо ее результаты оформили с нарушениями.*

Все эти счета относятся к активным по отношению к балансу. Дебетовое сальдо означает наличие денежных средств различного вида. Оборот по дебету – увеличение в виде сумм зачисленных, полученных денежных средств, приобретений и переводов, оборот по кредиту – уменьшение денежных средств, использование их по целевому назначению.

Учёт кассовых операцийДля приёма, хранения и расходования наличных денег организация имеет кассу. Порядок ведения кассовых операций определён приказом ЦБ РФ и доведён до всех организаций письмом ЦБ РФ от 04.10.93 № 180.

Размер сумм наличных денег в кассе организации ограничен лимитом, ежегодно устанавливаемым банком по согласованию с организацией. В дни выплаты заработной платы, пенсий, пособий, стипендий в течение трёх рабочих дней может храниться сверх установленные нормы наличных денег. Для установления лимита остатка наличных денег в кассе организация представляет в банк, который осуществляет его расчетно-кассовое обслуживание. При наличии у организации нескольких счетов в различных банках она по своему усмотрению обращается в один из них с расчётом на установление лимита остатка наличных денег в кассе, о чём должна уведомить другие банки. Для организации, не представившей расчёт на установление лимита кассы считается нулёвым, а не сданная в банк денежная наличность считается - сверхлимитной.

За несоблюдение действующего порядка хранения свободных денежных средств, а также накопление в кассах наличных денег сверх установленного лимита вводится штраф в трёхкратном размере выявленной сверхлимитной кассовой наличности. На руководителя организации – нарушителя, налагается административный штраф в размере 50-кратного размера минимальной оплаты труда.

Документация кассовых операций.Кассовые операции оформляются типовыми межведомственными формами первичной учётной документации для предприятий и организаций, которые утверждаются Госкомстатом РФ по согласованию с ЦБ РФ и Министерством финансов РФ.

Касса принимает наличные деньги по приходным кассовым орденам (подписанным гл. бухгалтером)

Наличные деньги выдаются по расходным кассовым ордерам или надлежащею оформленным документам (ставится специальный штамп, заменяющий реквизиты расходного кассового ордера).

Заработная плата, пособия, премии выплачиваются кассиром по платёжным ведомостям без составления расходного кассового ордера на каждого получателя. После трёх дневного срока бухгалтер выписывает ордер на общую выплаченную по платёжной ведомости сумму. Ещё есть два основных документа.

Журнал регистрации. По его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организацией, присваиваются номера кассовым документам, проверяется полнота произведённых кассиром операций.

Кассовая книга ведётся кассиром. Каждая организация может иметь только одну кассовую книгу. На последней странице книги делается надпись: '' В настоящей книге всего пронумеровано … страниц '' и проставляются подписи руководителя и гл. бугалтера организации.

Инвентаризация кассы.Ревизия наличия денежных средств в кассе производится согласно положению о порядке ведения кассовых операций не менее одного раза в месяц. Проверка кассы проводится внезапно, специальной комиссией, в присутствии кассира. При этом проверяется наличность, находящаяся в кассе, все соответствующие документы. Результаты инвентаризации оформляются актом (ф. № инв.15).

На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель организации по результатам проверки принимает решение об их списании. Выявленные излишки приходуются в доход организации:

Д-т сч. 50 ''Касса'' К-т сч. 80 ''Прибыли и убытки''

В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассир) и оформляются следующими проводками:

1. Д-т сч.84 (недостачи и потери от порчи ценностей) К-т сч.50 (касса)

2. Д-т сч.73 (Расчёты с персоналом по прочим операциям) К-т сч.84 (Недостачи и потери от порчи ценностей).

Одним из важных элементов проверки является проверка соблюдения предельного уровня расчётов наличными деньгами между юридическими лицами и соблюдения установленного банком лимита кассы. И так, кассир несёт материальную ответственность за сохранность всех принятых им ценностей и за всякий причинённый в связи с неправильным их хранением ущерб организации.

Учёт операций по расчётному счёту.Расчётные счета открываются организациями, являющимся юридическими лицами. Порядок открытия расчётного счёта указан в инструкции ЦБ РФ. Каждая организация имеет право открыть расчётный счёт в одном или нескольких банках. Для того чтобы открыть в банке расчётный счёт организации потребуется следующие документы:

заявление на открытие счёта;

копии устава и учредительного договора;

копию о гос. регистрации;

два экземпляра банковских карточек с образцами подписей: руководителя и его заместителя, гл. бухгалтера и его заместителя, а также оттиски печати;

справку о постановке на учёт в налоговой инспекции и в Пенсионном фонде и других;

Все документы должны быть обязательно нотариально заверены.

На расчётном счёте сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления. С расчётного счёта производятся почти все платежи организации. При расчётах между организациями, банками и государством применяется календарная система расчётов. Все платежи с расчётного счёта производятся в порядке календарной очерёдности. Приём и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы:

Чек (приказ организации банку о выдаче с р/с организации указанной в ней суммы наличных денег);

Платёжное поручение (поручение организации банку о перечислении соответствующей суммы с его р/с на р/с получателя). Форма платёжного поручения едина для всех видов перечислений. Но и есть специальная форма платёжного поручения для одновременного перечисления.

Второй экземпляр лицевого счёта организации, открытого ему банком называется выписка из р/с. Сохраняя денежные средства, банк считает себя должником организации, поэтому остатки средств и поступлений на р/с записывает по кредиту р/с, а уменьшение своего долга – по дебету. Некоторые показатели банк кодирует, и эти же коды организация использует при её обработке. Обработка выписки требует определённых документов на каждую зафиксированную в ней операции.

Валютные счета.Для работы с иностранными партнёрами отечественные организации открывают в банках валютные счета, на которых производятся все расчёты по работе с ними в иностранной валюте. Количество валютных счетов не ограничивается, оно зависит от вида валют разных стран, в которых организация открыла счёт. Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала. К текущим валютным операциям относятся:

переводы в РФ и из не процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

предоставление и получение финансовых кредитов на срок не более 180 дней;

переводы неторгового характера в РФ и из неё, включая переводы сумм заработной платы, пенсий, алиментов и другие аналогичные операции.

К валютным операциям, связанным с движением капитала, относятся:

прямые инвестиции (вложения в уставный капитал предприятия);

портфельные инвестиции (приобретение ценных бумаг)

предоставление и получение отсрочки платежа на срок более 90 дней по экспорту и импорту товаров, работ и услуг.

Валютные операции могут совершать физические лица, постоянно проживающие на территории РФ, и юридические лица, созданные в соответствии с требованиями законодательства РФ (резиденты) и физические лица, проживающие за пределами РФ, и юридические лица, созданные по законодательству иностранных государств, находящихся за пределами РФ (нерезиденты). Для экспортно-импортных отношений, инвестиционной деятельности нерезиденты открывают рублёвые счета. Учёт валютных средств ведут на сч.52 ''Валютный счёт'', к которому открывают несколько субсчетов, среди которых 52-1 ''Валютные счета внутри страны'', 52-2 ''Валютные счета за рубежом''. Большинство поступающей валюты отправляются на транзитный валютный счёт. После проверки об источнике поступивших средств банк частично или полностью зачисляет полученные средства на текущий валютный счёт (сч.52-3 ''Транзитный валютный счёт''). Так же есть и специальный транзитный валютный счет, на котором зачисляются только иностранная валюта, купленная за рубли на валютном рынке. Согласно нормативным документам часть поступающих валютных средств должна быть продана на валютной бирже (75% от валютной выручки). Обязательной продаже не подлежат поступившие от посреднических организаций платежи, поступления в виде привлечённых кредитов, поступления от продажи ценных бумаг, вклады нерезидентов.

Для учёта валюты, списанной для продажи с транзитных или текущего валютных счетов применяют счёт 57 ''Переводы в пути''. Счёт 57 имеет расширенное назначение, кроме денежных средств находящихся в пути на этом счёте отражаются средства перечисленные для продажи, средства которые были использованы по назначению и депонированы банком для продажи. Иностранная валюта за рубли покупается резидентом на основании ''Поручения на покупку'' и подлежит обязательному зачислению в полном объёме на его специальный транзитный валютный счёт, затем валюта должна быть переведена банком по распоряжению резидента о переводе не позднее семи рабочих дней со дня зачисления купленной иностранной валюты на специальный транзитный валютный счёт резидента. Распоряжение резидента о переводе купленной на валютном рынке иностранной валюты должно содержать:

1) Код вида платежа;

2) Код страны банка получателя платежа.

Со своего специального транзитного счёта резидент может без проблем и ограничений осуществлять обратную продажу приобретенной иностранной валюты за рубли через исполняющий банк[1] на основании поручения на обратную продажу до истечения срока по курсу, установленному по договорённости с исполняющим банком.

Покупка валюты оформляется следующими записями:

1) Д-т сч.57 К-т сч.51 (перечисление средств на покупку валюты)

2) Д-т сч.52-4 К-т сч.57 (зачисление приобретённой валюты по курсу на день зачисления)

3) Д-т сч.80 К-т сч.76 (превышение рублёвой суммы, снятой на покупку валюты, над рублёвым эквивалентом приобретённой валюты списывается на внереализованные убытки)), Д-т сч.76 К-т сч.80 (превышение рублёвого эквивалента над суммой).

Пример. ООО ''БСК'' дало поручение уполномоченному банку приобрести валюту на 200 000 рублей. Курс ЦБ РФ на день покупки составлял 16 руб. за один доллар. Всего банк купил для организации 12 345 долл. израсходовав при этом 199 989 руб.

Операции по покупке были оформлены следующим образом:

списание средств за покупку валюты –

Д-т сч. 76, субсчёт ''Средства, перечисленные для покупки валюты'' 200 000 руб.

К-т сч. 51 ''Расчётный счёт'' 200 000 руб.

Зачисление приобретённой валюты на валютный счёт по курсу ЦБ РФ –

Д-т сч. 52-4 '' Специальный транзитный валютный счёт'' 12 345 долл. / 197 520 руб.

К-т сч. 76, субсчёт ''Средства, перечисленные для покупки валюты'' 12 345 долл. / 197 520 руб.

Превышение рублёвого эквивалента приобретённой валюты над суммой, израсходованной на её покупку –

Д-т сч. 80 ''Прибыль и убытки'' 2469 руб.

К-т сч. 76, субсчёт ''Средства перечисленные для покупки валюты'' 2469 руб.

Комиссия за покупку валюты –

Д-т сч. 80 ''Прибыли и убытки'' 1000 руб.

К-т сч. 51 ''Расчётный счёт'' 1000 руб.

Разницу между суммой полученных денежных средств и израсходованных на покупку банк вернул на расчётный счёт –

Д-т. сч. 51 ''Расчётный счёт''

К-т сч. 76, субсчёт ''Средства, перечисленные для покупки валюты'' 11 руб.

Если по истечении семи дней организация не использовала приобретённую валюту, то банк должен депонировать оставшуюся её часть и в течение трёх дней продать её. Депонированную валюту следует учесть на счёте 57, открыв при этом отдельный субсчёт ''Валюта, депонированная банком''. На этом субсчёте валюта будет учитываться до момента продажи. До этого момента на этом субсчёте также необходимо определять курсовые разницы. В данном примере курс на дату депонирования составил 16,50 руб.

Д-т сч. 57, субсчёт ''Валюта, депонированная банком''

К-т сч. 52-4 ''Специальный транзитный валютный счёт'' 900 долл. / 14 850 руб.

Курсовая разница составит 900 долл. (16,5 – 16,25)=225 руб.

Д-т сч. 52-4 ''Специальные транзитный валютный счёт''

К-т сч. 80 ''Прибыли и убытки'' 225 руб.

Курс на дату продажи составил 17,5 руб.

На счёте 57, субсчёт ''Валюта, депонированная банком'' курсовая разница составит 900х(17,5 – 16,5) = 900 руб.

Д-т сч. 57 ''Переводы в пути''

К-т сч. 80 ''Прибыли и убытки'' 900 руб.

Специальные счета в банках.Специальные счета в банках (счёт 55) открываются организации для осуществления контроля за целевым использованием средств, предназначенных для различных расчётов с поставщиками, чеков, банковских карт и т.п. Этот счёт может быть открыт как в рублях, так и в валюте. Данный счёт имеет несколько субсчётов для особого и точного контроля и наблюдения за состоянием и размером денежных средств:

55-2 ''Чековые книжки''

55-3 ''Банковские карт – счета''

55-4 ''Финансирование капвложений''

55-5 ''Депонирование средств для оплаты дивидендов''.

Оборот по дебету – означает пополнение средств, оборот по кредиту – использование средств по целевому назначению. Синтетический и аналитический учёт операций[2] ведётся по счёту 55 и организуется в журнале – ордере (на основании выписок из банка).

Денежные документы и их учёт.Все документы, принимающие участие в работе организации имеют номинальную стоимость или цену, за которую эти документы были приобретены. Учёт поступающих денежных документов и их списание оформляется выпиской приходных и расходных кассовых ордеров. У бухгалтерии имеется книга движения денежных документов. Отчёт о прибытии и выбытии документов один – два раза в месяц составляет кассир в кассовой книге (книга-регистр), в которой есть специальная зона для отчётов. Синтетический учёт организуется бухгалтером в журнале – ордере №3. В конце отчётного года происходит проверка, которая происходит сравнением данных по журналу – ордеру и книге движения денежных документов.

Переводы в пути.Большое количество организаций, особенно работающих в сфере торговли не имеют возможности самостоятельно передавать (сдавать) наличность (выручку) в течение рабочего дня в банк, в котором у организации открыт р./с. В таких случаях предприятия пользуются услугами инкассаторов, которые могут принадлежать как собственному банку или спец. Учреждений занимающихся таким видом деятельности. Происходит это следующим образом: организация заранее договаривается о времени отправки (сдаче) денежных средств, подготавливает сопроводительные документы, упаковывает наличность в специальные мешки с экземпляром ведомости и затем организация отдаёт под расписку на втором экземпляре ведомости. Прибывшие деньги зачисляются на расчётном счёте сдатчика. Период времени с момента передачи денежных средств инкассатору они будут учитываться как переводы в пути отражающихся на проводке: Д-т сч.57 К-т сч.50. На счёте 57 ''Переводы в пути'' также учитывают валютные средства, снятые с валютного счёта для продажи, или валютные средства, депонированные банком также с целью продажи. Синтетический учёт операций, как и на счетах 56,55 на счёте 57 организуется в журнале – ордене №3.

Список литературыСоставление бухгалтерской отчётности организациям, стоящим на бюджете. М. ''Финансы и статистика'' 1993.

Бухгалтерский учёт в организациях. Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. М. 1999

''Деньги'' Экономический еженедельник издательского дома ''Коммерсант'' №39 – 42

Бухгалтерский учёт в организациях. Бабченко Т.Н. Галанина Е.Н. Козлова Е.П. Финансы и статистика. М. 2000.

[1] Исполняющий банк, – уполномоченный банк или его филиал, через специальные транзитные валютные счета, в котором резидентами осуществляются переводы иностранной валюты, купленной уполномоченными банками по поручению резидентов за рубли на внутреннем валютном рынке РФ.

[2] Синтетический учёт – укрупнённая и обобщающая группировка, учёт состава и движения средств организации.

Аналитический учёт – оперативное управление, контроль и руководство организацией.