Категория: Бланки/Образцы

В кассовой книге в графе 2 «От кого получено или кому выдано» при регистрации оформленного на основании зарплатной ведомости РКО напишите «работникам» или оставьте графу пустой. То есть заполните графу так же, как у вас заполнена строка «Выдать» в расходном ордере.

Когда можно обойтись без ведомости, а когда — нельзяЕсли зарплату в кассе получает только один работник или у вас в организации вообще мало работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику. Это не будет нарушением, потому что выдача зарплаты по РКО предусмотрена в Указании № 3210-У наряду с выдачей по ведомост и п. 6 Указания.

Но тогда расходный ордер нужно оформлять уже по общим правилам — с указанием ф. и. о. и паспортных данных работника и получением его подписи. Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Составить ведомость на единственного работника тоже можно, если вам так по какой-то причине удобнее. Тогда работник должен расписаться только в ведомости, а в составленном на ее основании РКО он свою подпись уже не ставит.

Вместе с тем есть случай, когда без ведомости не обойтись, — если работник по какой-то причине не пришел за зарплатой в дни ее выдачи. Ведомость с записью «Депонировано» напротив фамилии этого работника служит:

В ТК отдельно оговорено, что названная компенсация подлежит выплате, даже если в задержке работодателем выплаты зарплаты нет его вины ст. 236 ТК РФ. Однако это правило не работает, если работник сам не пришел за зарплатой, при условии что на начало и на конец дня выдачи в кассе была необходимая сумма и деньги были подготовлены к выдаче по ведомости, подписанной директором. Ведь в этом случае уже нельзя говорить о том, что зарплату задержал работодатель;

О том, чем опасно досрочное перечисление НДФЛ, вы можете прочитать: 2014, № 21, с. 4

О том, чем опасно досрочное перечисление НДФЛ, вы можете прочитать: 2014, № 21, с. 4

Напомним: отправить в бюджет НДФЛ налоговый агент должен в день получения в банке денег на выдачу зарплат ы пп. 4. 6 ст. 226 НК РФ. Но если кто-то из работников не пришел за деньгами, то без ведомости с надписью «Депонировано» нет подтверждения того, что снятые со счета деньги предназначались именно для выдачи этому работнику зарплаты. Тогда в случае проверки налоговики могут расценить перечисленный в бюджет НДФЛ как ошибочный платеж работодателя в бюдже т Письма ФНС от 29.09.2014 № БС-4-11/19714@. от 25.07.2014 № БС-4-11/14507@. так как уплата налога за счет средств налогового агента запрещен а п. 9 ст. 226 НК РФ. И оштрафовать организацию по ст. 123 НК за то, что НДФЛ не был уплачен тогда, когда опоздавший работник наконец пришел за зарплатой.

Что делать, если вы выдали зарплату присутствующим работникам по «персональным» РКО без составления ведомости и после этого выяснилось, что один работник за зарплатой не пришел? Тогда платежную ведомость придется составлять только на одного этого работника. Это необычно, но нарушения в этом никакого нет.

И наконец, бывает и такая ситуация, когда зарплатная ведомость есть, а РКО к ней не нужен, — если вся указанная в ведомости сумма была депонирована. Ведь деньги из кассы так и не были выданы.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « ККТ / касса / платежные агенты »:

Добрый день. Виктория! подскажите пожалуйста, я ИП без работников, приобрела мебель на 42000рублей из личных средств, а выписать РКО на эту сумму забыла и внесла деньги из кассы в банк (в кассе 0,00руб) Получается если я сейчас оформлю авансовый отчет дата покупки будет раньше РКО, а на сколько я знаю в подотчете сначала должен быть РКО и затем расходы и на основании их АО. не будет ли нарушением сделать в мае АО по документам покупки за апрель? и нужно ли мне мебель принимать к учету как ОС и начислять на нее амортизацию? Спасибо!

Добрый день. Такой порядок, когда сотрудник тратит собственные средства на покупку основных средств и материалов,хоть и прямо законодательством не предусмотрен, но в целом ему не противоречит. При этом, для возмещение понесенных сотрудником расходов составляется документ, за основу которого может быть взята форма N АО-1 «Авансовый отчет».

Добрый день! Подскажите пожалуйста,как быть.ИП Глава КФХ покупает у физ.лица сельхоз.технику за наличку, как это провести? Во-первых оформить договор купли-продажи, а РКО надо на самого себя выписывать?

Заключив договор купли-продажи, вы получаете дополнительную гарантию включения расходов в себестоимость и подтверждаете факт осуществления сделки. Для подтверждения передачи товара от продавца покупателю оформляется закупочный акт по унифицированной форме № ОП-5, либо утверждается самим предприятием, но с сохранением всех обязательных реквизитов. А факт подтверждения расчетов зависит от способа оплаты.

Здравствуйте!Я ИП на УСН 6% (новичок) работаю на дому.Тк только открылась за 2 месяца были одни расходы,доходов пока нет .Тратила на закупку сырья личные средства.Имеются чеки и товарные чеки и накладные,подтверждающие эти покупки.Книгу учета и дохода еще не заполняла и журнал регистрации приходников и расходников тоже.

Вопрос: С чего мне начинать заполнение?Надо выписывать расходники по каждому чеку?Я вообще ничего не понимаю((((

Здравствуйте!

Я ИП УСН 6%. Есть ККМ и расчетный счет. На расчетный счет взносы идут на оплату аренды и кредитов ИП, соответственно часто взнос предпринимателя

на р/счет не из выручки, а из личных средств.

Можно при ведении кассы ИП выписывать РКО(учитывая лимит) только «на приобретение товаров и услуг» без РКО «сдано в банк».

Спасибо за ответ.

Наталья, сверхлимитные средства можно выдавать из кассы расходным ордером с формулировкой «Выдано под отчёт на приобретение товаров и услуг». Только потом подотчётное лицо должно за эти деньги отчитаться либо вернуть их обратно в кассу.

Здравствуйте. Посоветуйте, пожалуйста, как можно оприходовать товар, купленный оптом на рынке без документов. Мы ИП УСН 15%. Спасибо.

Наталья, на оприходованный товар обязательно должны быть документы (накладная, счет-фактура). Если их нет, как вариант, можно оформить приход товара по договору комиссии (но для начала проверьте, указан ли у Вас в документах код ОКВЭД на комиссионную торговлю), и предварительно ознакомьтесь с правилами комиссионной торговли по ссылке http://www.consultant.ru/document/cons_doc_LAW_136271/ .

Спасибо за ответ. В документах у нас коды 52.4 и 52.6. А на комиссию я так поняла код 52.5.

Есть ли еще какие-нибудь способы? Спасибо.

Наталья, законных способов как оформить товар без документов мне больше неизвестно. Если только у вас есть знакомые (например, родственники, которые имеют своё дело), и они бы Вам помогли сделать приходные документы — но, повторюсь, это не совсем законно. Лучше подать заявление на внесение дополнительного ОКВЭДа и после его регистрации провести товар по договору комиссии.

Здравствуйте.ИП на УСН 15%.Скажите пожалуйста,кто должен в РКО поставить подпись за главного бухгалтера и кассира.Работает просто один бухгалтер и ИП.Спасибо

Ася, согласно п.14 «Порядка ведения кассовых операций в РФ…», документы, подтверждающие выдачу наличных денежных средств, должны быть подписаны руководителем, гл.бухгалтером предприятия или лицами на это уполномоченными.Таким образом, руководитель ИП сам подписывает РКО за гл. бухгалтера и за кассира, если их нет (потому что он сам выполняет их функции)либо передаёт эти полномочия, к примеру, бухгалтеру (по доверенности).

Подскажите, пожалуйста, как правильно будет оформить приобретение товаров для дальнейшей перепродажи за свои личные деньги в начале деятельности? Вы как-то отвечали, что нужно сначала оформить ПКО, а потом РКО на приобретение. Но как быть, если кассы еще нет? Т.е. Сначала была произведена оплата за товар из личных денег, а позже куплен кассовый аппарат.

Ксения, у вас ИП? Товар был куплен до регистрации ИП или после? Если ИП и товар был куплен после регистрации ИП, то деньги в кассе, на которые был куплен товар, должны были откуда-то взяться.Поступление денег в кассу нужно было оформить ПКО, а потом выдать их РКО на покупку товара. Поскольку Вы своевременно не оформили ПКО, то возможно оформить договор займа ИП с сотрудником (если есть сотрудники на фирме),приходным ордером внести заёмные деньги в кассу, указав «Доходы не принимаемые к НУ», затем расходным ордером выдать эти деньги на покупку товара, потом оформить ПКО на возврат денежных средств и эту сумму выплатить заёмщику, составив РКО.

Да, у меня ИП и товар был куплен после регистрации ИП, работников нет. Но возможно же оформить ПКО и РКО задним числом? Какая должна быть в данном случае формулировка в ПКО — «внесение личных денежных средств» или какая-то другая?

В принципе, возможен вариант оформления ПКО и РКО задним числом, только при этом Вам придётся приходники, расходники и кассовую книгу переделывать, чтоб нумерацию поправить. Можете так и указать в основании приходника: «Взнос для предпринимательской деятельности» или «Внесение собственных средств предпринимателя».

Вопрос. ООО-Усн. РКО в подотчет можно или лучше сразу на покупку товаров.( А покупка будет видна в книге доходов и расходов)

КАк хотите, можно подотчет, можно на приобретение. Если вид расходов входит в разрешенный перечень, то можно ставить в расходы в КУДиР (http://vse-dlya-ip.ru/nalogi/usn/rasxody-umenshayushhie-poluchennye-doxody-po-usn ).

Здравствуйте,ип без ккм-продавец из кассе сделал возврат покупателю по его заявлению, теперь я должна оформить РКО с паспортными данными покупателя,подскажите пожалуйста кто должен расписаться в РКО в графе «получил» и я могу заявления на возврат не прикреплять к рко?

В строке «получил» должен расписаться покупатель, который получил возврат. Заявление нужно прикрепить в РКО.

Подскажите, пожалуйста, можно ли так делать:

я ип без работников на усн, работаю по бсо, расчетного счета нет.

В конце дня на полученную по бсо выручку выписываю один пко.

Можно ли ежедневно выписывать на эту же сумму рко «на личные нужды ип» и забирать всю выручку.

Указание Банка России № 1843-у гласит: Юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии на заработную плату, иные выплаты работникам (в том числе социального характера), стипендии, командировочные расходы, на оплату товаров (кроме ценных бумаг), работ, услуг,

Людмила, подскажите. ИП в РКО может писать. «на личные нужды» или нет? читаю расзные сайты, везде по разному… или, как у вас в образце нужно добавлять «на личные нужды ПРЕДПРИНИМАТЕЛЯ»? Спасибо

Ситуация такая: согласно Указания Банка России № 1843-у, получать деньги как «личные средства предпринимателя» из выручки нельзя. А если если получить деньги в банке. то выписать себе РКО «на личные нужды» можно. Поэтому и пишут по-разному.

Извините, но что же тогда писать, если ИП берет деньги из кассы? ведь не у всех есть р/с. во вторых, я читала, что ИП не обязаны устанавливать лимит кассы и по умолчанию лимит= 0.

Счета создаются, хранятся и редактируются в журнале «Счета» вместе с документами «Снятие резерва». Расходный кассовый ордер регистрируется в журнале регистрации. В этой строке указываем полные фамилию, имя и отчество человека, которому выдаются деньги. Новый документ вызывается также с помощью меню «Документы» / «Расходные» / «Снятие резерва».

Счета создаются, хранятся и редактируются в журнале «Счета» вместе с документами «Снятие резерва». Расходный кассовый ордер регистрируется в журнале регистрации. В этой строке указываем полные фамилию, имя и отчество человека, которому выдаются деньги. Новый документ вызывается также с помощью меню «Документы» / «Расходные» / «Снятие резерва».

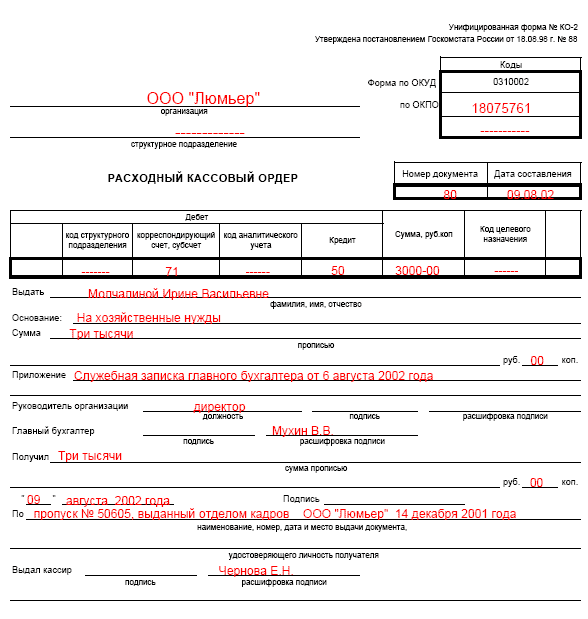

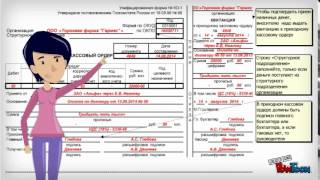

Ведение операций с наличными деньгами требует соблюдения строгой кассовой дисциплины, которая предполагает также правильное заполнение первичных кассовых документов. Ордер заполняется в одном экземпляре бухгалтером, кассиром или лицом, которое уполномочено работать с наличными средствами по письменному приказу руководителя организации.

Заполнение расходного кассового ордера требует внимания, аккуратности и знания элементарных требований ведения бухгалтерской документации. Но довольно часто сотрудники пренебрегают правилами и допускают при оформлении кассовой документации непростительные ошибки. Как же именно нужно заполнять РКО? Представляем пошаговую инструкцию для тех, кто работает с наличными средствами и занимается ведением кассовых операций.

Графа «Номер документа» предполагает указание номера ордера по порядку. В графе «Дата составления» указывается дата выдачи из кассы наличных. Дата указывается в формате ДД.ММ.ГГГГ, что означает написание числа и месяца двумя цифрами, а года – четырьмя. Графы «Дебет» и «Кредит» не заполняются в тех организациях, которые применяют упрощенную систему налогообложения. В этом случае их просто нужно оставить пустыми. В графе «Сумма, руб.,коп.» указывается размер выданной из кассы суммы в цифровом формате через запятую.

В противном случае графу оставляют пустой. В графе «Основание» указывается основание для выдачи средств (вид расхода). В графе «Сумма» указывается сумма выданных средств прописью. При этом количество рублей пишется с заглавной буквы и с начала строки, а копейки, указываются цифрами. Графа «Приложение» должна содержать перечень первичных документов с датами и номерами, на основании которых производится выдача наличных.

Сумму в этой графе необходимо написать прописью с заглавной буквы, рубли нужно писать прописью, а копейки – цифрами. В графу «По» нужно вписать название предъявленного получателем документа (он должен удостоверять личность), его номер, дату и место выдачи. Графа может быть заполнена как получателем средств, так и сотрудником, который осуществляет выдачу наличных.

Графа должна заполняться только после того, как наличные выданы. И кто подписывает его кроме кассира, выдавшего средства? Расходный ордер подписывает руководитель предприятия или лицо, уполномоченное подписывать такие документы, и главный бухгалтер (все это делается до того, как деньги выдаются на руки получателю).

Расходный ордер оформляется в момент выдачи денег из кассы. Выписывать его нужно в единственном экземпляре. Деньги могут выдаваться и по доверенности. Но и в этом случае в пару к доверенности нужен паспорт.

Отметим, что в этих случаях оформляется простая доверенность от организации, нотариального ее заверения чаще всего не требуется. На расходном ордере обязательны подписи главного бухгалтера либо директора. Кассир также подписывается от своего имени в момент, когда выдает деньги и оформляет документ. Как правило, все программы бухгалтерского и торгового учета содержат бланк расходного ордера. Также можно скачать бланк в форматах Word и Excel и вести ордера там. Это тоже достаточно удобно и не требует специального программного обеспечения, кроме MS Office.

Указываем номер корреспондирующего счета согласно Плану счетов в зависимости от того, кому и зачем выдаем деньги. В приложении указываем наименование документа, послужившего основанием для выдачи денег: договор, заявление, счет, требование и так далее — список не ограничен.

После заполнения всех необходимых строк расходного кассового ордера, оставшиеся пустыми строки должны быть прочеркнуты. Бланк приходного ордера по форме КО-2 утвержден Постановлением Госкомстата РФ от 18.08.1998 № 88. Этим же документом установлены правила его заполнения. Данный документ заполняется с использованием формы КО-2, установленной законодательством. Для того чтобы ордер являлся действительным и мог использоваться при составлении бухгалтерской отчетности, необходимо, чтобы в нем не было помарок, исправлений и ошибок.

Организация. Здесь требуется вписать полное юридическое наименование предприятия, указанное в учредительных документах. В том случае, если организация не использует его в своей деятельности, в графе необходимо поставить прочерк. Кредит. Указывается номер счета, на который в ходе данной проводки перечисляются средства.

Сумма. В этой графе потребуется еще раз указать выданную сумму, но уже в прописном виде, без использования каких-либо сокращений. Получил. Данное поле заполняется от руки непосредственно получателем денег. Размер выплаты должен быть указан прописью и соответствовать той, что внесена кассиром в графу «Сумма». Выдал кассир. Подпись и Ф.И.О. лица, ответственного за выдачу денег и оформление расходного кассового ордера.

Оно может быть в форме приказа или заявления на аванс. В ордере эти документы должны быть указаны в графе «Основание» и приложены к расходнику (расходному ордеру) при подшивании кассовых документов. Здесь вы сможете скачать бланк расходного кассового ордера и узнать, как правильно его заполнить.

Читать еще:Регистрируйтесь и оставайтесь с нами! Они представляют собой первичные документы. В кассовых ордерах, которые оформляются на общую сумму проведенных предприятием кассовых операций выдача наличности по расходным ведомостям, платежным карточкам, сдача наличности в банк и т. Если есть доверенность руководителя на право подписи первичных документов кассиром РКО, ставится подпись кассира; - в строке «Получил» лицом, специально уполномоченным сдавать деньги в банк указывается сумма выручки, сдаваемой в банк; - после заполнения строки «Получил» в строке «Подпись» расписывается лицо, специально уполномоченное распоряжением руководителя сдавать деньги в банк, далее его паспортные данные; - строка «Выдал кассир» заполняется кассиром. Полтава Выдачу наличности из кассы для ее сдачи в банк оформляют расходным кассовым ордером РКО с отражением такой кассовой операции в кассовой книге п. Он расписывается и указывает свои ФИО. Закрыть окно Сайт nibu. В то же время руководитель может предоставить право подписи документов, в том числе кассовых, одному из сотрудников организации. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными.

Фамилия После выдачи по РКО наличной иностранной валюты РКО подписывается кассиром с указанием расшифровки данной подписи Кассир производит записи в кассовую книгу по мере совершения операций по расходным и приходным кассовым ордерам. В соответствии с ст. Как заполнять РКО В строке «Основание» укажите содержание хозяйственной операции. Такие правила установлены пунктами и Положения Банка России от 24 апреля 2008 г. Если учёт ведётся в 1С составить РКО с пометкой не формировать проводки всё-таки придётся, иначе программа не понимает такую операцию и касса в итоге не идёт. Документом, подтверждающим прием наличности программно-техническим комплексом самообслуживания для дальнейшего ее перевода, является квитанция, содержащая обязательные реквизиты документа на перевод наличности и подтверждающая внесение соответствующей суммы наличности в такой комплекс самообслуживания и осуществление инициирования операции по переводу наличных. Важно помнить: при выдаче наличных денег по платежной ведомости РКО оформляется и регистрируется только после выдачи наличных денег и закрытия платежной ведомости; 4 зарегистрированный РКО передается кассиру для исполнения; 5 наличные деньги отдельному лицу кассир выдает после предъявления документа, удостоверяющего личность получателя. Автор: СОЛОШЕНКО ЛЮДМИЛА Сдаем наличность из кассы в банк самостоятельно при помощи кассира. как оформить РКО? Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег.

Купить журнал «Главбух» вы можете. а также в и на. Цитата Александр Погребс :Если выдача производится по одной платежной ведомости, то составлять дополнительно РКО не обязательно. Ведомости составляются отдельно по каждой организации, работники которой были направлены на указанные работы, и заверяются, кроме подписи руководителя и главного бухгалтера предприятия - организатора работ, подписью уполномоченного соответствующей организации. Расходный кассовый ордер выписывается либо оформляется с помощью технических средств в одном экземпляре работником бухгалтерии. Теперь нет необходимости вести кассовые документы. Затем делаем общий РКО на сумму. Графу «Дебет, код структурного подразделения» заполняют тогда, когда выдача денег происходит в структурном подразделении в отделе магазина, на конкретной торговой точке.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным расчетно-платежным ведомостям без составления расходного кассового ордера на каждого получателя. Если они сходятся, он подписывает каждый документ и отдает сотруднику организации квитанцию. Как правильно заполнить расходный кассовый ордер при сдаче наличности в банк Лига 2009-09-06 - группа компаний VS Общее Бухгалтерская фирма ЧП "Запад-сервис плюс" Директор Константин Матусевич 044 424-74-61 Звоните прямо сейчас Я действительно решаю Ваши проблемы Информация для души Вход для клиентов Логин: Пароль: Как правильно заполнить расходный кассовый ордер при сдаче наличности в банк Лига 2009-09-06? Фамилия Заполненный РКО передается главному бухгалтеру на подпись. В других случаях здесь ставят прочерк. Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров. Если всего один сотрудник и выплата всегда одному, то, конечно, это уже "правило", а значит, выдавать надо по РКО.

Номер РКО проставляется на самой ведомости. Сдаем наличность из кассы в банк самостоятельно при помощи кассира. как оформить РКО? Бланк выписывает бухгалтерский работник или ответственное лицо в одном экземпляре. Графу по Дебету и Кредиту заполняет бухгалтер, который обрабатывает данный первичный документ. Ниже ставится подпись и дата получения. Кассир банка сверяет фактически переданную сумму с суммой, указанной в объявлении. Или может до 1 можно как-то типа 1а,1б? Мы надеемся, что новая версия сайта вам понравится!

Смотри такжеВнимание! Положение Банка России № 373-П от 12.10.2011 года утратило силу. С 01.06.2014 года в соответствии с новым Указанием Банка России № 3210-У от 11.03.2014 года действует упрощенный порядок ведения кассовых операций для индивидуальных предпринимателей и субъектов малого бизнеса:

- ИП вправе не устанавливать лимит остатка кассы;

- ИП вправе не оформлять кассовые документы и не вести кассовую книгу.

Рекомендации, данные в статье, могут использоваться в случае, если индивидуальным предпринимателем принято решение о необходимости ведения кассовых операций в прежнем порядке.

С 1 января 2012 года вступил в силу новый нормативный акт Банка России, определяющий порядок ведения кассовых операций. Положение от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее – Положение 373-П ) привнесло ряд нововведений по вопросам кассовой дисциплины .

Если юридическим лицам новый порядок дает некоторое послабление, то индивидуальным предпринимателям, на которых данный нормативный акт ожидаемо распространился, он принес больше вопросов, чем ответов.

Наверняка Банк России будет вынужден еще не раз разъяснить и прокомментировать Положение 373-П в части, касающейся индивидуальных предпринимателей. Поскольку пока нет таких разъяснений, нет судебной практики (которая, судя по количеству вопросов к данным документам, обязательно появится позже) каждый индивидуальный предприниматель. не желающий получения обидных штрафов, должен привести свои кассовые операции в соответствие с новым Положением 373-П и уже имеющимся Указанием Банка России от 20.06.2007 № 1843-У "О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя" (далее – Указание 1843-У).

Внимание! Указание 1843-У утратило силу с 01.06.2014 года в связи с вступлением в силу Указания Банка России № 3073-У от 07.10.2013 года "Об осуществлении наличных расчетов". С указанной даты индивидуальным предпринимателям разрешено расходование на личные нужды выручки, поступившей в их кассы от реализации товаров/работ/услуг.

Стоит обозначить основные вопросы, на которые пока нет ответа:

1. Каким образом отделить кассу ИП от его личных средств?

2. Что такое для ИП «место для проведения кассовых операций», в котором может храниться максимально допустимый остаток кассы?

Но, тем не менее, на основании действующего законодательства и имеющихся вышеуказанных нормативных актов, постараемся ответить на некоторые вопросы, касающиеся порядка ведения кассовых операций индивидуальными предпринимателями с 01.01.2012 года.

I. Каких индивидуальных предпринимателей касается вопрос ведения кассовых операций?

1. Всех ИП (на любой системе налогообложения ), имеющих расчетный счет в банке, которые на постоянной основе принимают наличные денежные средства (выручку. в том числе, через почтовые переводы) от населения (юридических лиц, других ИП) и сдающих ее на свой расчетный счет в банке и/или расходующих ее на нужды бизнеса или на личные нужды.

2. Всех ИП (на любой системе налогообложения ). не имеющих расчетного счета в банке. которые систематически принимают наличные денежные средства (выручку от реализации, в том числе, через почтовые переводы)) от населения (юридических лиц, других ИП) и расходующих ее на нужды бизнеса или на свои личные нужды

3. Всех ИП (на любой системе налогообложения ), имеющих или не имеющих расчетный счет в банке, которые время от времени (иногда, редко) принимают наличные денежные средства (выручку ) от населения (юридических лиц, других ИП).

4. Всех ИП (на любой системе налогообложения ), имеющих или не имеющих расчетный счет в банке, которые совсем не получаютналичных денежных средств (выручки)(или получают выручку только безналично на счет), но производят расчеты (расходы) (на постоянной основе или иногда) наличными денежными средствами.

5. Всех ИП (на любой системе налогообложения ) снимающие наличные денежные средства со своего расчетного счета в банке, а также пополняющие свой расчетный счет в банке наличными денежными средствами (не выручкой, а, например, личными денежными средствами, вносимыми для предпринимательской деятельности).

ВАЖНО!Расчетный счет предпринимателя. о котором в данном случае идет речь, это счет открытый банком ИП для осуществления предпринимательской деятельности. Обратите внимание, номер такого счета начинается на 40802. Если номер вашего банковские счета, начинается на 40817,40820,423,426. то в соответствии с Планом счетов банка, данные счета являются текущими счетами физических лиц. и к предпринимательской деятельности никакого отношения не имеют .

II. Индивидуального предпринимателя не касается порядок ведения кассовых операций, определенный вышеописанными документами, если:

• ИП не работает с наличными денежными средствами, т.е. получает оплату за свои товары, работы, услуги только в безналичном порядке на расчетный счет, свои расходы оплачивает безналично с расчетного счета, и снимает средства со своего расчетного счета путем перечисления средств на пластиковую карту физического лица .

• ИП не имеет расчетного счета в банке и получает оплату своих работ, услуг сразу на пластиковую карту. при этом другие виды расчетов наличными денежными средствами, описанные выше, не использует .

ВАЖНО! Существует мнение, что расчеты пластиковыми картами, в частности момент, когда ИП снимает с банковской карты (например, в банкомате) перечисленные на нее ранее денежные средства тоже приравниваются к наличным расчетам ИП и должны быть отражены в кассовых документах. По нашему мнению, такое мнение ошибочно.

Любая пластиковая карта не существует сама по себе. Пластиковая карта привязана к определенному счету, т.е. фактически расчеты пластиковыми картами – это расчеты по счету, к которому она привязана. В соответствии с Правилами бухгалтерского учета в банках счета пластиковых карт. выдаваемых физическим лицам (карточные счета) – это счета, открываемые на балансовом счете 40817 (40820), название которого звучит буквально «Физические лица». Опять же, в соответствии с Правилами бухгалтерского учета в банках, на данных счетах учитываются денежные средства физических лиц, не связанные с осуществлением ими предпринимательской деятельности.

Таким образом, если, например ИП перечисляет со своего расчетного счета 40802 (счет, предназначенный для учета средств ИП) денежные средства себе же на пластиковую карту (счет физического лица 40817), и далее снимает с карты деньги через банкомат, то с учетом нормативных актом Банка России, регулирующих банковский бухучет и расчеты, это выглядит следующим образом:

1) ИП делает перечисление денежных средств на счет физического лица - безналичная операция;

2) далее физическое лицо снимает наличные денежные средства со своего текущего счета физического лица посредством банковской карты – стандартная операция физического лица к кассе ИП не имеющая никакого отношения.

Но следует также иметь в виду следующее. Помимо вышеописанной банковской карты физического лица, ИП может также открыть себе корпоративную банковскую карту для нужд предпринимательской деятельности. В данном случае корпоративная карта будет привязана к счету 40802 для учета средств ИП, об открытии такого счета следует сообщить в налоговый орган. ПФР и ФСС. Соответственно, перечисленные на корпоративную карту денежные средства и снятые впоследствии через банкомат или терминал будут являться кассовой операцией ИП. требующей соответствующего оформления.

III. Что необходимо сделать с 01.01.2012 года индивидуальному предпринимателю, совершающему кассовые операции:

Лимит остатка кассы – это максимально допустимая сумма денежных средств, которые могут остаться в кассе ИП в конце рабочего дня после совершения ВСЕХ операций (максимально допустимый остаток, выведенный в конце рабочего дня в Кассовой книге).

2.Издать распорядительный документ, определяющий:

• максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (лимит остатка наличных денег) (требование п.1.2 Положения 373-П);

• место для проведения кассовых операций и соответственно для хранения лимита остатка кассы (требование п.1.2 Положения 373-П);

• лицо (кассовый работник), уполномоченное вести кассовые операции, в случае если работников у ИП нет, то эти обязанности он возлагает на себя (требования п.1.6 Положения 373-П). Назначенному кассовому работнику необходимо сделать соответствующую должностную инструкцию, с которой кассир должен быть ознакомлен под подпись;

Конечно, если у ИП нет наемных работников, по меньшей мере, странно издавать распоряжение самому себе. Но с другой стороны, законом это не запрещено и к тому же наличие данного несложного документа подстрахует индивидуального предпринимателя от рисков не исполнения нормативного акта перед контролирующими органами.

Ниже приведен, как вариант. пример распоряжения (приказа) для индивидуального предпринимателя, не имеющего наемных работников.

Индивидуальный предприниматель Пыжиков Иван Михайлович

ИНН 111222333444

РАСПОРЯЖЕНИЕ № 1

от 01 января 2012 года

В целях исполнения требований Положения Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение 373-П)

1. Определить местом совершения кассовых операций - место осуществления предпринимательской деятельности: г. Пыжинск, ул. Веселых космонавтов, д.325 (наиболее реальным представляется указание адреса в соответствии с договором аренды или просто места жительства ИП).

2. Установить лимит остатка кассы в сумме 25000 рублей, рассчитанный в соответствии с Приложением 1 к данному распоряжению .

3. Ведение кассовых операций в соответствии с требованиями Положения 373-П возлагаю на себя.

Индивидуальный предприниматель Пыжиков Пыжиков И.М.

3. Оформлять приходные и расходные кассовые ордера

Любой приход наличных денег в кассу должен быть оформлен Приходным кассовым ордером (скачать ).

В том числе, Приходным кассовым ордером оформляется:

• Наличные денежные средства, вносимые ИП для осуществления текущей деятельности. В основании приходного ордера можно указать «Пополнение кассы ИП для текущей деятельности».

• Наличные денежные средства, полученные ИП в банке со своего расчетного (40802) счета. Возможное основание взноса: «Приход с расчетного счета в банке».

• Ежедневная выручка (любая). поступившая в кассу наличными денежными средствами за день. Наиболее целесообразным, является оформление одного Приходного кассового ордера на общую сумму выручки за день в конце дня. Если ИП работает с применением контрольно-кассовой техники (ККТ), то приходный кассовый ордер делается на основании контрольной ленты, изъятой из контрольно-кассовой техники. Если ККТ не используется (например, если ИП на ЕНВД), то Приходный кассовый ордер просто оформляется на общую сумму выручки за день.

• Возврат денежных средств, которые ранее были выданы работнику под отчет.

Любой расход наличных денег должен быть оформлен Расходным кассовым ордером (скачать ).

Следует отметить, что Указание Банка России № 1843-У обязывает, в том числе, и индивидуальных предпринимателей, поступившую наличную выручку (обратите внимание: выручку от реализации товаров/работ/услуг. а не любой другой приход в кассу) расходовать из кассы на строго определенные цели:

• на заработную плату, иные выплаты работникам (в том числе социального характера);

• на стипендии;

• на командировочные расходы;

• на оплату товаров (кроме ценных бумаг), работ, услуг;

• на выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги;

• на выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Данный список фактически не дает разрешения индивидуальному предпринимателю забирать наличную выручку на свои нужды. Но. в соответствии с действующим Гражданским законодательством, индивидуальный предприниматель ИМЕЕТ ПРАВО, как собственник. изымать денежные средства, в том числе и выручку, на свои личные нужды. При этом контролировать снятие и направление расходования денежных средств на личные нужды индивидуального предпринимателя ни налоговые, ни иные органы права не имеют (например, об этом говорит Письмо УФНС РФ по Москве от 17.10.2005 № 18-12/3/74603).

Оформляется расходными кассовыми ордерами :

• Наличная денежная выручка, вывезенная в банк для сдачи на расчетный счет. В основании расходного ордера можно указать «Наличная выручка для зачисления на расчетный счет в банке».

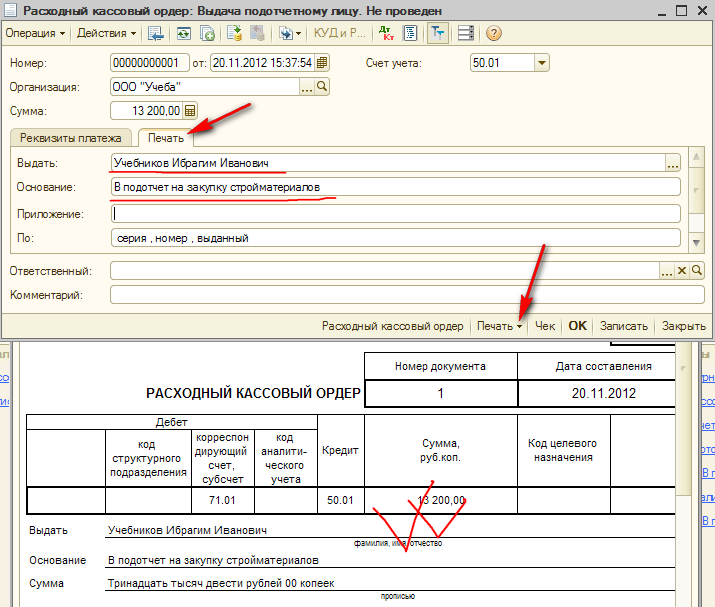

• Выдача наличных денежных средств под отчет на расходы, связанные с осуществлением предпринимательской деятельности работникам индивидуального предпринимателя. При выдаче работнику под отчет расходный кассовый ордер оформляется на основании письменного заявления подотчетного лица, составленного в произвольной форме и содержащего собственноручную надпись ИП о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись ИП и дату.

• Выдача наличных денежных средств самому индивидуальному предпринимателюдля личного пользования. Возможное основание в расходном кассовом ордере «Выдача средств предпринимателю на личные нужды».

• Выдача наличных денежных средств индивидуальному предпринимателю на нужды предпринимательской деятельности. В основании расходного кассового ордера, в данном случае, лучше указывать конкретные цели, из перечисленных в Указании 1843-У. например, если наличные нужны для закупки товара, то «Выдача средств на оплату товара» или если ИП наличными оплачивает электроэнергию, воду и т.д. то «Выдача средств на оплату услуг».

Подробно Порядок оформления приходных и расходных кассовых ордеров описан в Главе 3 и Главе 4 положения 373-П.

Если индивидуальный предприниматель работает один, без наемных работников. то он также выписывает расходные и приходные ордера самому себе, проставляя свою подпись за всех.

В связи с тем, что в соответствии с действующим законодательством, индивидуальные предприниматели не обязаны вести бухгалтерский учет поля в расходном и приходном кассовом ордере, предназначенные для счетов бухучета можно не заполнять .

Если наличные денежные средства берутся из кассы под отчет или самим индивидуальным предпринимателем на оплату товаров (работ/услуг), то, как правило, в дальнейшем требуется составление Авансового отчета (скачать ). Так как, Авансовый отчет в большей мере относится к ведению бухучета, который ИП вести не обязан, то вопрос целесообразности составления или не составления Авансового отчета, ИП может решить для себя сам. На наш взгляд, для целей системности и упорядочения ведения кассы Авансовые отчеты составлять стоит.

4. Завести Кассовую книгу

Кассовая книга (скачать ) ведется в порядке, подробно описанном в Главе 5 Положения 373-П.

В кассовую книгу должен быть записан каждый выписанный за день приходный и расходный кассовый ордер. В конце дня (по завершению всех операций и закрытии кассы) выводится остаток наличных денежных средств. Данный остаток не должен превышать установленного Лимита остатка кассы. Накопление наличных денежных средств в кассе сверх установленного лимита возможно лишь в дни выплат заработной платы сотрудникам или в выходные для банка дни, при условии, что в эти выходные дни для ИП являются рабочими.

5. Ежедневно следить за остатком, выведенным в конце рабочего дня в Кассовой книге

Как уже было сказано в предыдущем пункте остаток кассы на конец дня, выведенный в Кассовой книге не должен быть выше суммы, установленной ИП как Лимит остатка кассы.

Если в какой то день сумма остатка кассы оказалась выше лимита, то сверхлимитные наличные денежные средства должны быть обязательно сданы в банк.

Значит ли это, что все индивидуальные предприниматели, не имеющие расчетных счетов в банке, обязаны в соответствии Положением 373-П этот счет открыть?

Нет. не значит. Действующее законодательство не обязывает индивидуальных предпринимателей иметь расчетный счет в банке. ИП обязан открыть расчетный счет в банке, только. если он планирует рассчитываться с поставщиками в суммах, превышающих 100000 рублей в рамках одного договора (Указание Банка России 1843-У).

Положение 373-П лишь обязывает ИП сдавать в банк сверхлимитную выручку. Соответственно, чтобы выполнить данное требование Положения, в день, когда в Кассовой книге «вырисовывается» сверхлимитный остаток, индивидуальный предприниматель просто может выписать себе расходный ордер на сумму превышения с основанием «Выдача средств предпринимателю на личные нужды» или «Выдача средств на оплату товара» и т.д. Таким образом, получается: нет превышения лимита – нет необходимости сдавать на счет сверхлимитный остаток.

Причем, расходный кассовый ордер. по усмотрению индивидуального предпринимателя, может быть выписан в данном случае, и на сумму больше, чем сверхлимитный остаток. Можно забирать из кассы расходным ордером полностью всю сумму, можно делать так ежедневно, можно периодически. Но если на следующий день предстоят расходы наличными деньгами из кассы, то имеет смысл оставлять на остатке необходимую на утро сумму, главное, чтобы она не превышала установленный лимит.

ИП Ромашкин Р.А. Лимит остатка кассы установлен в сумме 20000 рублей.

Остаток кассы на утро 15 февраля 20ХХ года согласно Кассовой книге – 0 рублей.

15 февраля 20ХХ года прошли следующие операции с наличными денежными средствами:

1. ИП Ромашкин Р.А. оплатил за счет своих личных средств электроэнергию и водоснабжение своего магазина в сумме 5000 рублей:

a) Приходный кассовый ордер «Пополнение кассы ИП для текущей деятельности» на 5000 рублей.

b) Расходный кассовый ордер «Выдача средств на оплату услуг» на 5000 рублей.

2. За день продано: Плюшевый мишка за 5000 рублей; Кубики за 1000 рублей; Кукла «Маша» за 3000 рублей; Паровозик за 2000 рублей; Робот за 3000 рублей. Итого продано за день товара на сумму 14000 рублей.

c) Приходный ордер в конце рабочего дня на общую сумму выручки 14000 рублей.

3. Записи в Кассовой книге за 15 февраля 20ХХ года:

Приход 19000 рублей

Расход – 5000 рублей

Остаток кассы на конец дня и на утро 16 февраля 20ХХ года - 14000 рублей

Сумма данного остатка меньше установленного лимита, нарушения нет.

16 февраля 20ХХ года прошли следующие операции с наличными денежными средствами:

1. ИП Ромашкин Р.А. взял 10000 рублей из кассы на закупку плюшевых заек, но закупил плюшевых заек на 8000 рублей:

а) Расходный ордер на сумму 10000 рублей «Выдача средств ИП на оплату товара»;

b) Приходный ордер на сумму 2000 рублей «Возврат неиспользованных средств», Авансовый отчет.

2. За день реализовано: Набор пупсов за 4000 рублей; Плюшевый мишка за 5000 рублей, Слоник «Ваня» за 10000 рублей. Итого за день продано товара на сумму 19000 рублей.

с) Приходный кассовый ордер на общую сумму выручки 19000 рублей.

3. Записи в Кассовой книге за 16 февраля 20ХХ года:

Остаток кассы на утро 16 февраля 20ХХ года был– 14000 рублей

Остаток кассы на конец дня и на утро 17 февраля – 25000 рублей.

Остаток кассы на конец дня получается больше. чем установленный лимит на 5000 рублей. Образование данного сверхлимитного остатка – караемое нарушение кассовой дисциплины, поэтому ИП Ромашкин Р.А. не имеющий расчетного счета в банке, предпринял нижеследующие меры.

Поскольку на утро следующего рабочего дня ИП Ромашкин Р.А. запланировал закупку деревянных лошадок на сумму 10000 рублей, то, выписывается расходный кассовый ордер на сумму 15000 рублей (25000 – 10000) «Выдача средств предпринимателю на личные нужды».

Таким образом, в кассовую книгу дописывается вышеуказанный расходный ордер на сумму 15000 рублей и выводится остаток кассы на конец дня в сумме 10000 рублей (необходимая сумма для закупок следующего дня). Получившийся остаток кассы в пределах установленного лимита, нарушений нет.

ИП Бабочкин Н.А. имеет выручку от реализации своих услуг, зачисляемую на расчетный счета банке только в безналичном порядке, но один раз в неделю получает со своего расчетного счета наличные денежные средства. Лимит остатка кассы ИП Бабочкин не устанавливал, таким образом, автоматически он равен 0.

20 января 20ХХ года ИП Бабочкин Н.А. получил со своего расчетного счета 30000 рублей.

1) Приходный ордер на сумму 30000 рублей «Приход с расчетного счета в банке».

2) Расходный ордер на сумму 30000 рублей «Выдача средств предпринимателю на личные нужды».

3) Записи в Кассовой книге:

Приход 30000 рублей

Расход 30000 рублей

Остаток на конец дня 0. Нарушения лимита нет.

ИП Бабочкину Н.А. можно порекомендовать оформить банковскую карту физического лица и перечислять денежные средства с расчетного счета 40802 на карточку. В таком случае отпадет необходимость оформлять кассовые документы.

IV. О проверках и ответственности

Вопрос о том, кто будет теперь проверять кассовую дисциплину, пока не решен. Но почти со 100% уверенностью можно сказать, что это будут налоговые органы (О регламенте проведения проверок налоговыми органами полноты учета выручки организаций и ИП ).

В соответствии со статьей 15.1 Кодекса об административных правонарушениях на индивидуального предпринимателя, который в целях данного кодекса приравнен к должностному лицу, налагается штраф в размере от 4000 до 5000 рублей. за:

• осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров (т.е. выше 100000 рублей в рамках одного договора);,

• неоприходование (неполное оприходование) в кассу денежной наличности (т.е.несоставление кассовых ордеров и не ведение кассовой книги);

• несоблюдение порядка хранения свободных денежных средств, а равно и накопление в кассе наличных денег сверх установленных лимитов.

1. С 01.01.2012 все индивидуальные предприниматели. на любой системе налогообложения, работающие с наличными денежными средствами. обязаны соблюдать кассовую дисциплину. А именно :

(Внимание! С 01.06.2014 года индивидуальный предприниматель вправе не оформлять кассовые документы и кассовую книгу и не устанавливать лимит остатка кассы -Указание Банка россии № 3210-У от 11.03.2014 г.)

2. При этом, соблюдение кассовой дисциплины НЕ ОЗНАЧАЕТ :

• что ИП, находящиеся на ЕНВД. должны купить ККТ и начать работать с ней;

• что ИП, не имеющие расчетного счета в банке, должны его открывать ;

• что ИП должны начать вести бухгалтерский учет .

Соблюдение кассовой дисциплины и ведение кассы это лишь то, что указано в пункте 1.

Примечание: в случае, если индивидуальный предприниматель приказом (распоряжением) назначает ответственным за ведение кассовых операций не себя, а бухгалтеров, кассиров, состоящих официально в штате, то также следует обратить внимание на порядок оформления кассовых операций (в том числе, оформление образцов подписей, порядка передачи денег между кассирами и.т.д.), описанный в Главе 2 Положения № 373-П.

3. Если ИП не работает с наличными денежными средствами. то кассовая дисциплина его не касается, и действия, описанные в пункте 1 он НЕ совершает .

НО! Если у такого ИП появляется хотя бы одна операция с наличными деньгами он обязан ее оформить в описанном порядке. А именно: выписать приходные/расходные ордера и отразить в кассовой книге. Поскольку Лимит остака кассы таким ИП ранее не устанавливался, то остаток в кассовой книге за день, когда была проведена эта разовая операция с наличными, должен быть равен 0 (т.е. например,на сумму приходного ордера сразу выписывается и расходный ордер).

В настоящей статье лишь даны рекомендации. основанные на действующем законодательстве и ситуации по этому вопросу, сложившейся на текущий момент.

Учитывая некоторую неясность и абсурдность некоторых требования нового Положения, каждый индивидуальный предприниматель вправе самостоятельно принять для себя решение о целесообразности оформления кассовых операций. Возможно, для одних ИП риски в виде штрафа в сумме 5000 рублей не являются проблемой, и вопрос о соблюдении кассовой дисциплины они сочтут целесообразным отложить до появления разъяснений Банка России, налоговых органов, а также решения судов. Те же, кому проще оформить достаточно несложные документы, чем вступать в дискуссии с проверяющими органами, могут взять за основу приведенные в статье рекомендации.

При появлении изменений и дополнений по данному вопросу мы обязательно осветим их на нашем сайте.

Добавить комментарийУважаемые посетители. Ваш комментарий появится после его проверки модератором сайта. Обращаем Ваше внимание: сайт направлен на размещение информации, наиболее интересной и полезной для максимального количества посетителей. Поэтому комментарии, содержащие недовольства и возмущения жизнью, законодательством, правительством, и т.д. а также малоинформативные общие рассуждения, флуд и риторические вопросы, публиковаться не будут. Ответы на Ваши вопросы также будут опубликованы только, если тема, поднятая данным вопросом, интересна большинству посетителей и ранее ответ на данный вопрос не давался. Даже если Ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается Вами при написании комментария (e-mail нигде не публикуется).