Категория: Бланки/Образцы

Соавтор:Вятчинова Татьяна Ивановна, ведущий специалист Группы компаний «Налоги и финансовое право»

С 25 июля 2011 года при перевозке грузов должна использоваться новая форма транспортной накладной, утвержденная Постановлением Правительства РФ от 15.04.2011 г. № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом» (далее – Правила).

Отношения, возникающие при оказании услуг автомобильным транспортом, регулируются Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного и городского наземного электрического транспорта» (далее – Закон № 259-ФЗ).

Правила были разработаны во исполнение статьи 3 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта». Согласно данной статье «Правительство Российской Федерации утверждает правила перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, а также правила перевозок грузов автомобильным транспортом».

До введения новых Правил продолжали действовать Правила перевозок грузов, утвержденные еще в 1971 году (Общие правила перевозок грузов автомобильным транспортом, утв. Минавтотрансом РСФСР 30.07.1971), которые не отменены по сей день. В разделе 6 данных Правил как раз и указывалось, что перевозка грузов товарного характера должна оформляться товарно-транспортными накладными. Типовая форма и правила заполнения товарно-транспортной накладной утверждаются в порядке, установленном Советом Министров СССР. РСФСРовские правила разрабатывались в период действия старой редакции Устава автомобильного транспорта РСФСР, утвержденного Постановлением Совмина РСФСР от 08.01.1969 № 12.

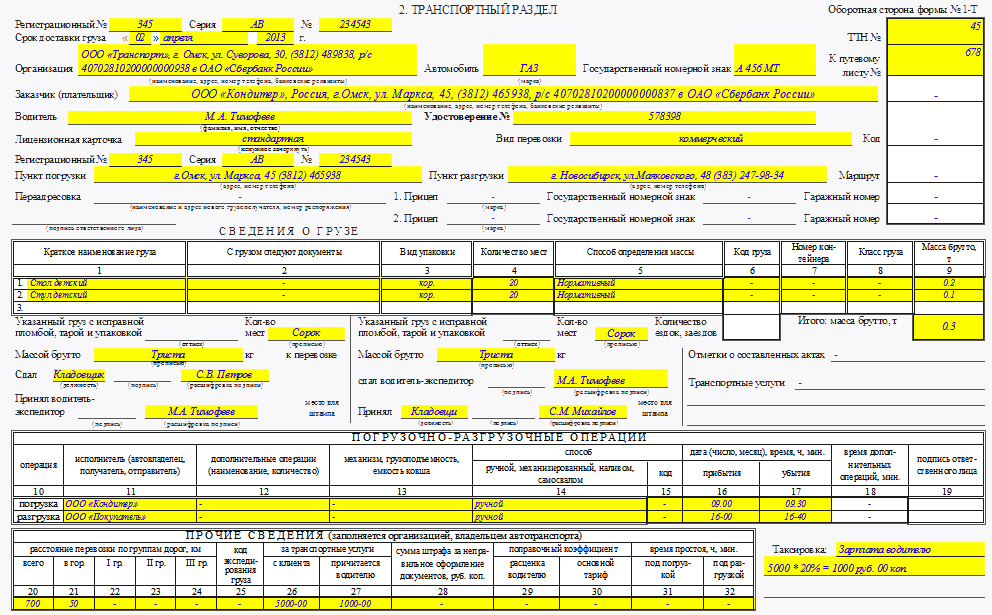

При этом в тот период действовали другая форма товарно-транспортной накладной (форма 1-Т) и указания по ее заполнению, утвержденные Инструкцией Минфина СССР № 156, Госбанка СССР № 30, ЦСУ при СМ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 «О порядке расчетов за перевозки грузов автомобильным транспортом». Данная Инструкция и на сегодняшний день является действующей, тогда как накладная была признана утратившей силу согласно п. 3 Приложения к Постановлению Госкомстата России от 29.05.1998 № 57а, Минфина России от 18.06.1998 № 27н.

Вместо нее и появилась привычная всем форма товарно-транспортной накладной по форме 1-Т, так называемая ТТН, утвержденная Постановлением Госкомстата РФ от 28.11.1997 № 78. Следует отметить, что с появлением новой формы транспортной накладной форма 1-Т (ТТН) не была признана утратившей силу и может применяться на сегодняшний день.

Новая транспортная накладная

Согласно п. 1 Правил новая транспортная накладная обязательна к применению при перевозке автомобильным транспортом различных видов грузов.

Для того, чтобы определиться, кто и в каких случаях составляет транспортную накладную, необходимо сначала разобраться в терминах и понятиях, касающихся оказания услуг по перевозке.

В соответствии со ст. 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. При этом заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

В начале статьи мы уже упоминали, что оказание услуг автомобильным транспортом регулируется Уставом автомобильного и городского наземного электрического транспорта (далее – Закон № 259-ФЗ).

Согласно п. 6 новых Правил перевозка груза осуществляется на основании договора перевозки груза. При этом договор считается заключенным, если перевозчик принял к исполнению заказ на транспортировку груза. Если между сторонами уже заключен договор перевозки, то основанием для оказания транспортных услуг будет заявка грузоотправителя. Не обязательно составлять договор в письменном виде, подписанная транспортная накладная сама подтверждает факт заключения договора перевозки.

Данные нормы п. 6 Правил дублируют положения Закона № 259-ФЗ. В соответствии с п. 1 ст. 8 Закона № 259-ФЗ заключение договора перевозки груза подтверждается транспортной накладной. Форма и порядок заполнения транспортной накладной устанавливаются правилами перевозок грузов (п. 2 ст. 8 Закона № 259-ФЗ). Кроме того, если на груз не оформляется транспортная накладная, то перевозчик такой груз к перевозке не принимает (п. 3 ст. 8 Закона № 259-ФЗ).

Как было указано выше, именно во исполнение требований Закона № 259-ФЗ Постановлением Правительства от 15.04.2011 № 272 были утверждены Правила, а с ними и новая форма транспортной накладной.

Следовательно, новая транспортная накладная составляется только в случаях, когда доставка груза осуществляется силами перевозчика — транспортной компанией, т.е. в подтверждение транспортных расходов. Иными словами, транспортная накладная составляется, если имеется третье лицо между грузоотправителем и грузополучателем, ответственное за доставку.

В п. 21 Правил определен еще один случай составления транспортной накладной. Новая накладная составляется и при оказании транспортных услуг по перевозке грузов для личных, семейных, домашних или иных, не связанных с осуществлением предпринимательской деятельности нужд. В этом случае накладная заполняется самим перевозчиком.

Кто составляет транспортную накладную

В пункте 6 Правил установлено, что транспортная накладная составляется грузоотправителем.

Из раздела III Правил следует, что грузоотправитель осуществляет погрузку груза, а грузополучатель – его выгрузку. Перевозчик лишь принимает груз к перевозке и ответственен за его доставку и сохранность в момент перевозки.

И вновь обратимся к терминам. В ст. 2 Закона № 259-ФЗ в качестве грузоотправителя названы физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной.

Под грузополучателем понимается физическое или юридическое лицо, управомоченное на получение груза.

В качестве перевозчика выступают юридическое лицо или индивидуальный предприниматель, принявшие на себя по договору перевозки пассажира, договору перевозки груза обязанность перевезти пассажира и доставить багаж, а также перевезти вверенный грузоотправителем груз в пункт назначения и выдать багаж, груз управомоченному на их получение лицу.

Таким образом, грузоотправителем может быть не только поставщик товаров по договору купли-продажи, но и сам покупатель, если он заключил с транспортной компанией договор перевозки грузов.

Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю.

В соответствии со ст. 510 ГК РФ доставка товаров осуществляется поставщиком путем отгрузки их транспортом, предусмотренным договором поставки, и на определенных в договоре условиях. Договором поставки может быть предусмотрено получение товаров покупателем (получателем) в месте нахождения поставщика (выборка товаров).

Помимо условий поставки, определенных в договоре купли-продажи, важно учитывать и момент перехода права собственности на товар для установления «своих» или «чужих» транспортных расходов. Переход права собственности на товар может быть установлен условиями самого договора купли-продажи или определяться в соответствии с общими правилами. Так, по общему правилу ст. 223 ГК РФ право собственности у покупателя на товар возникает с момента его передачи. Согласно ст. 224 ГК РФ право собственности на товар переходит в момент вручения его покупателю или в момент передачи товара перевозчику.

Из норм ст. 458 ГК РФ также следует, что если иное не предусмотрено договором купли-продажи, то обязанность продавца передать товар покупателю считается исполненной в момент:

- вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

- предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара.

В случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца передать товар покупателю считается исполненной в момент сдачи товара перевозчику или организации связи для доставки покупателю, если договором не предусмотрено иное.

Следовательно, на практике могут возникнуть следующие ситуации:

1. Товар доставляется силами поставщика, продавца по договору купли-продажи

Если поставщик привлекает транспортную компанию для доставки груза покупателю, то составляется транспортная накладная. В этом случае грузоотправитель и поставщик одно лицо. Следовательно, транспортную накладную должен составить поставщик.

Относительно документального оформления приема и отпуска товара хотелось бы отметить следующее.

Постановлением Госкомстата РФ от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций» утверждена форма товарной накладной ТОРГ-12, которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, при отпуске товара продавцом в обязательном порядке заполняется товарная накладная формы ТОРГ-12. В этом случае поставщик произведет списание товаров с учета в соответствии с ТОРГ-12, а транспортная накладная будет служить первичным документом, на основании которого поставщик может учесть расходы на перевозку.

Поставщик также может доставить товар покупателю сам на своем транспорте. При этом необходимо отличать ситуации, когда транспортные расходы поставщика уже включены в цену самого товара и когда они компенсируются покупателем.

Так, если право собственности на товар переходит только после его получения покупателем и поставщик производит доставку своими силами и за свой счет (например, условия поставки по договору «франко-склад покупателя»), то транспортная накладная не составляется. В такой ситуации основанием для списания стоимости товаров у поставщика будет выступать накладная ТОРГ-12, а покупатель на основании ТОРГ-12 оприходует товар. Транспортные расходы поставщика будут подтверждаться путевыми листами и документами на приобретение ГСМ.

Если, например, условия поставки определены как «франко-склад поставщика» и поставщик доставляет товар покупателю, а тот ему возмещает стоимость доставки, то в этом случае поставщик фактически выступает в роли перевозчика. Следовательно, заполнять транспортную накладную он должен и как грузоотправитель, и как перевозчик. В этой ситуации ТОРГ-12 будет для продавца основанием для списания стоимости товаров, а транспортная накладная – основанием для отражения выручки от оказания транспортных услуг. Для покупателя ТОРГ-12 будет основанием для оприходования товаров, а транспортная накладная поставщика – подтверждением транспортных расходов.

2. Товар доставляется силами покупателя

Если доставка товара осуществляется силами покупателя на условиях самовывоза, то в момент получения товара со склада от поставщика право собственности уже считается перешедшим на покупателя. Иными словами, покупатель в таком случае является непосредственным владельцем груза.

Следовательно, при привлечении в этом случае стороннего перевозчика для вывоза товара со склада поставщика, транспортную накладную обязан оформить покупатель, являющийся грузоотправителем. При этом грузополучателем также будет являться сам покупатель.

УФНС РФ по г. Москве в Письме от 11.08.2011 № 16-15/079006@ «О вопросах оформления транспортной накладной» разъяснило, что:

«Положения пункта 6 Правил свидетельствуют о том, что транспортная накладная заполняется грузоотправителем или лицом, определенным в договоре перевозки. При самовывозе товаров покупателем посредством привлечения сторонней организации, когда право собственности на товар переходит к покупателю на складе поставщика, грузоотправителем выступает покупатель, который и должен оформлять транспортную накладную».

Следует отметить, что аналогичного мнения придерживался и Минфин РФ в Письме от 26.05.2008 № 03-03-06/1/333 относительно необходимости составления покупателем товарно-транспортной накладной по форме

№ 1-Т при доставке перевозчиком товара, приобретенного у поставщика на условиях самовывоза.

Следовательно, в случае когда покупатель приобретает товар на условиях самовывоза и привлекает стороннего перевозчика для перевозки товаров со склада поставщика, то транспортную накладную обязан оформить покупатель. В этой ситуации товар будет приходоваться на основании ТОРГ-12, а транспортная накладная будет подтверждением оказания транспортных услуг перевозчиком.

Если же покупатель производит доставку на собственном транспорте, то у него не возникает необходимости оформлять транспортную накладную. Постановка товаров на учет будет осуществляться в соответствии с ТОРГ-12, а подтверждением транспортных расходов будут путевые листы и документы на приобретение ГСМ.

При самовывозе покупателем товаров Минфин РФ (Письма от 02.09.2011 № 03-03-06/1/540, от 22.12.2011 № 03-03-10/123) разъясняет, что заполнения транспортной накладной не требуется, достаточно путевого листа:

«В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство».

Схожая позиция была высказана ФНС РФ в Письме от 18.08.2009 № ШС-20-3/1195 о составлении товарно-транспортной накладной по форме № 1-Т. Налоговое ведомство указало, что ТТН обязательна к применению отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Таким образом, если покупатель заказчиком перевозки не является, то наличие ТТН не обязательно. Принятие на учет ТМЦ возможно и на основании товарной накладной по форме № ТОРГ-12.

Хотелось бы обратить внимание читателей на то, что под собственным транспортом в данной статье мы понимаем как принадлежащее на праве собственности, так и арендованное транспортное средство. При этом, если товар доставляется собственными силами, но на арендованном автомобиле, нет необходимости составлять транспортную накладную. Дело в том, что из норм ст. 606, 632, 642 ГК РФ следует, что арендодатель предоставляет свое имущество за плату во временное владение и пользование с предоставлением услуг по управлению транспортным средством или без (т.е. предоставляется длящаяся услуга), тогда как по договору перевозки речь идет только о доставке груза грузополучателю (т.е. разовая услуга).

Таким образом, при решении вопроса о том, кто должен составлять транспортную накладную, стороны должны помнить, что транспортная накладная составляется не в любом случае, а только в подтверждение договора перевозки. Следовательно, в ситуации, когда доставка производится автотранспортной компанией (независимо от того, кто выступает заказчиком – покупатель или продавец), транспортная накладная составляется в обязательном порядке.

Если товар доставляется без привлечения транспортной организации (силами поставщика или на условиях самовывоза покупателем) оформление транспортной накладной не обязательно. Исключением может стать доставка товара поставщиком (продавцом) на условиях возмещения покупателем стоимости доставки.

Какую форму накладной применять?

Как мы отмечали выше, после вступления в силу новых Правил перевозок грузов (Постановление № 272) форма товарно-транспортной накладной по форме № 1-Т не отменена.

Новая транспортная накладная, равно как и товарно-транспортная накладная (по форме № 1-Т) предназначены для учета движения товарно-материальных ценностей, для организации перевозки различных видов грузов автомобильным транспортом, а также для определения условий перевозки грузов и предоставления транспортных средств для такой перевозки.

В таком случае будет ли достаточным оформление только транспортной накладной или необходимо оформлять одновременно два документа?

Мы полагаем, что поскольку:

- ТТН по форме 1-Т и транспортная накладная выполняют одинаковые функции;

- ТТН по форме 1-Т и транспортная накладная содержат идентичные показатели;

- транспортная накладная утверждена во исполнение Федерального закона;

- транспортная накладная утверждена более поздним по отношению к Постановлению Госкомстата России № 78 нормативно-правовым актом, то грузоотправители и перевозчики должны удостоверять заключение договора перевозки груза именно новой формой транспортной накладной, без заполнения унифицированной ТТН по форме № 1-Т.

Вместе с тем, Минтранс в Письме от 20.07.2011 № 03-01/08-1980ис разъяснил, что использование новой транспортной накладной не исключает также применения накладной как по форме № 1-Т, так и по форме № ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 № 132).

Минфин РФ также выпустил ряд Писем, подтверждающих возможность применения формы 1-Т или транспортной накладной (Письма от 17.08.2011 № 03-03-06/1/497, от 17.08.2011 № 03-03-06/1/500, от 17.08.2011 № 03-03-06/1/492, от 17.08.2011 № 03-03-06/1/501, от 16.08.2011 № 03-03-06/1/487).

Однако сама формулировка Писем несколько настораживает:

«В случае наличия договора перевозки груза подтверждение затрат организации на перевозку груза автомобильным транспортом и факта его транспортировки осуществляется на основании как транспортной накладной, так и накладной формы № 1-Т, используемой в бухгалтерском и налоговом учете».

Формулировка разъяснений Минфина достаточно размыта, поскольку их можно толковать и как применение одной из форм накладной на выбор (ТТН или новой транспортной накладной), и как применение сразу двух форм.

В более поздних разъяснениях Минфин уже четко выразил свою позицию: заполнять необходимо две формы. Так, в Письмах от 25.11.2011 № 03-03-06/1/780, от 11.11.2011 № 03-03-06/1/744, от 08.11.2011 № 03-03-06/1/722 финансовое ведомство поясняет применение обоих документов их различным назначением:

«Так как товарно-транспортная накладная служит для учета транспортной работы и расчетов заказчиков с перевозчиком за оказанные услуги по перевозке грузов, то ее наличие у организации является необходимым условием для принятия в целях налогообложения прибыли расходов, связанных с перевозкой грузов.

Транспортная накладная обязательна к заполнению, поскольку устанавливает порядок организации перевозки грузов, т.е. ее назначение отличается от назначения формы № 1-Т».

С нашей точки зрения, данная позиция Минфина не основана на законодательстве. Как указывалось выше, Правила, содержащие форму и порядок заполнения транспортной накладной, были разработаны во исполнение ст. 3 Закона № 259-ФЗ. Транспортная накладная подтверждает заключение договора перевозки груза. Кроме того, в транспортной накладной отражаются данные о перевозчике и стоимость транспортных услуг. Соответственно, транспортная накладная может подтверждать расходы на перевозку грузов.

УФНС РФ по г. Москве в Письмах от 04.08.2011 № 16-15/076716@ и от 11.08.2011 № 16-15/079006@ также придерживается мнения, что транспортная накладная подтверждает транспортные расходы:

«Договор перевозки грузов и надлежащим образом оформленная транспортная накладная могут являться документами, подтверждающими расходы на перевозку груза, если оформление других документов не предусмотрено договором перевозки грузов».

При самовывозе покупателем товаров Минфин РФ (Письма от 02.09.2011 № 03-03-06/1/540, от 22.12.2011 № 03-03-10/123) снова повторяет свою точку зрения, что для покупателя в этом случае заполнения транспортной накладной не требуется, достаточно путевого листа:

«В случае если договор перевозки не заключался и покупатель собственным транспортом вывозит товар со склада грузоотправителя, услуги по перевозке не оказываются и транспортная накладная не составляется, а затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом на транспортное средство».

ФНС РФ в Письме от 18.08.2009 № ШС-20-3/1195 также разъясняет, что форма товарно-транспортной накладной № 1-Т обязательна к применению отправителями и получателями грузов. При этом она служит основанием для расчетов между заказчиком транспортной перевозки и перевозчиком. Таким образом, если покупатель заказчиком перевозки не является, то наличие ТТН не обязательно. Принятие на учет ТМЦ возможно и на основании товарной накладной по форме № ТОРГ-12.

Между тем, в вышеуказанных Письмах Минфин РФ в отношении доставки силами продавца настаивает на применении транспортной накладной:

«В случае если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза. В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки подтверждаются как транспортной накладной, так и накладной формы № 1-Т».

С нашей точки зрения, с данной позицией Минфина можно согласиться только в том случае, если продавец выставляет покупателю счет за перевозку товара. В ситуации, когда доставка уже включена в стоимость товара, по нашему мнению, необходимость применения транспортной накладной отсутствует.

Стоит отметить, что ранее Минфин РФ в Письме от 15.06.2010 № 03-03-06/1/413 пояснял, что если организация-покупатель не оплачивает транспортировку товаров, то оприходование товаров может производиться на основании накладной по форме № 1-Т либо на основании накладной ТОРГ-12. Схожая позиция содержится и в Письме Минфина РФ от 31.01.2011 № 03-03-06/1/42.

Относительно новых Правил можно сказать, что оприходование в данном случае будет производиться на основании товарной накладной по форме № ТОРГ-12. Транспортная накладная не составляется, а подтверждением транспортных расходов у продавца будут внутренние документы: путевые листы, чеки на приобретение ГСМ.

Таким образом, учитывая равнозначное предназначение транспортной накладной и товарно-транспортной накладной формы № 1-Т, а также введение в действие новых Правил перевозки грузов автомобильным транс-портом, по нашему мнению, целесообразно оформлять только транспортную накладную, форма которой утверждена постановлением Правительства РФ от 15.04.2011 № 272. При этом оприходование/списание товара следует производить на основании товарной накладной по форме ТОРГ-12.

Товарная накладная по форме N ТОРГ-12 применяется для оформления продажи (отпуска) товарно - материальных ценностей сторонней организации. Код формы по ОКУД 0330212.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно - материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132

В строке «Грузоотправитель» указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если отгрузка осуществляется структурным подразделением поставщика, то необходимо указать адрес местонахождения такого подразделения. Также условиями договора может быть предусмотрено, что поставщик и грузоотправитель не являются одним и тем же лицом. В строке «Грузополучатель» указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В строке «Поставщик» указывается полное или сокращенное наименование поставщика в соответствии с учредительными документами.

В строке «Плательщик» указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Товарная накладная ТОРГ-12 составляется уполномоченным лицом организации. В строке «Основание» указываются номер и дата договора, а также номер и дата транспортной накладной, выписанной для организации-перевозчика. Товарную накладную подписывает работник организации-продавца, разрешивший отпуск груза, главный бухгалтер организации-продавца, а также работник организации-продавца, производящий отпуск груза.

Данные о товаре, указанные в накладной, должны соответствовать данным счета-фактуры.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем. Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные - важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» - информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Законодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

ИП и организации, применяющие УСН, ведут книги учета расходов и доходов, которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях.

Часовой пояс GMT +3, время: 11:26 .