Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на портал. У нас имеется можество книг разных жанров. У нас вы можете скачать книгу "Как правильно заполнить авансовый отчет о командировке образец" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

При повседневной форме одежды отчет по ознакомительной практике экономиста образец и прапорщикам (кроме военнослужащих женского пола) разрешается носить: шапку-ушанку из каракуля серого цвета (только офицерам и прапорщикам, проходящим военную службу в военной комендатуре г. При парадной форме одежды курсантам военных образовательных учреждений, старшинам, сержантам и солдатам (кроме старшин, сержантов и солдат, заключивших контракт о прохождении военной службы на срок два как правильно заполнить авансовый отчет о командировке образец и менее, военнослужащих женского пола) разрешается носить: фуражку шерстяную защитного цвета при зимней форме одежды; береты шерстяные установленных цветов; зимнюю парадную форму одежды без перчаток черного цвета. При повседневной форме одежды курсантам военных образовательных учреждений, старшинам, сержантам и солдатам (кроме старшин, сержантов и солдат, заключивших контракт о прохождении военной службы на срок два года и менее, военнослужащих женского пола) разрешается носить: шапку-ушанку меховую серого цвета при зимней форме одежды; береты как правильно заполнить авансовый отчет о командировке образец установленных цветов; зимнюю повседневную форму одежды без перчаток. Парадная форма одежды военнослужащих женского пола (кроме военнослужащих женского пола, заключивших контракт о прохождении военной службы на срок два года и менее): пилотка шерстяная защитного (для офицеров и прапорщиков - парадная цвета морской волны, синего) цвета; жакет шерстяной защитного (для офицеров и прапорщиков - парадный цвета морской волны, синего) цвета; юбка шерстяная защитного (для офицеров и прапорщиков - парадная цвета морской волны, синего) цвета; блузка защитного (для офицеров и прапорщиков - белого) цвета; галстук черного цвета, с закрепкой золотистого цвета; ремень поясной черного (для офицеров и прапорщиков - пояс парадный золотистого) цвета (при форме одежды для строя); туфли (ботинки) черного цвета; колготки телесного (черного) цвета; берет из каракуля серого цвета; воротник съемный из каракуля серого цвета; пальто шерстяное защитного (для офицеров и прапорщиков - серого, синего) цвета; жакет шерстяной защитного (для офицеров и прапорщиков - парадный цвета морской волны, синего) цвета; юбка шерстяная защитного (для офицеров отчет о классном руководстве пример прапорщиков - парадная цвета морской волны, синего) цвета; блузка защитного (для офицеров и прапорщиков - белого) цвета; галстук черного цвета, с как правильно заполнить авансовый отчет о командировке образец золотистого цвета; кашне защитного (для офицеров и прапорщиков - белого) цвета; ремень поясной черного (для офицеров и прапорщиков - пояс парадный золотистого) цвета (при форме одежды для строя); сапоги (ботинки) черного цвета; колготки телесного (черного) цвета; перчатки черного цвета. Повседневная форма одежды военнослужащих женского пола (кроме военнослужащих женского пола, заключивших контракт о прохождении военной службы на срок два года и менее): пилотка шерстяная защитного (синего) цвета; жакет шерстяной защитного (синего) цвета; юбка шерстяная защитного (синего) цвета; блузка защитного (голубого) цвета; галстук черного цвета, с закрепкой золотистого цвета; ремень поясной черного цвета (при форме одежды для строя); туфли (ботинки) черного цвета; колготки телесного (черного) цвета; берет из каракуля серого цвета; как правильно заполнить авансовый отчет о командировке образец съемный из каракуля серого цвета; пальто шерстяное защитного ведомость на зарплату образец скачать офицеров и прапорщиков - серого, синего) цвета; жакет шерстяной защитного (синего) цвета; юбка шерстяная защитного (синего) цвета; блузка защитного (голубого) цвета; галстук черного цвета, с закрепкой золотистого цвета; кашне защитного (синего) цвета; ремень поясной черного цвета (при форме одежды для строя); сапоги (ботинки) черного цвета; колготки телесного (черного) цвета; перчатки черного цвета.

Комментарии к Книге Как правильно заполнить авансовый отчет о командировке образец:

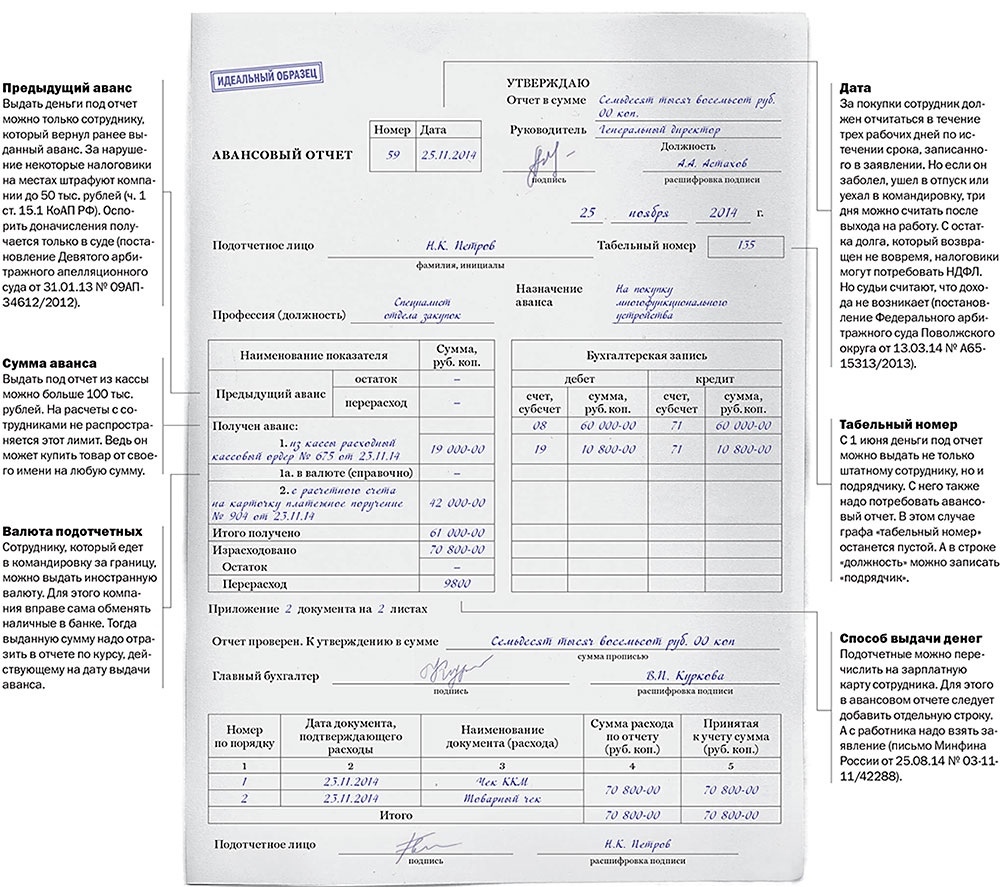

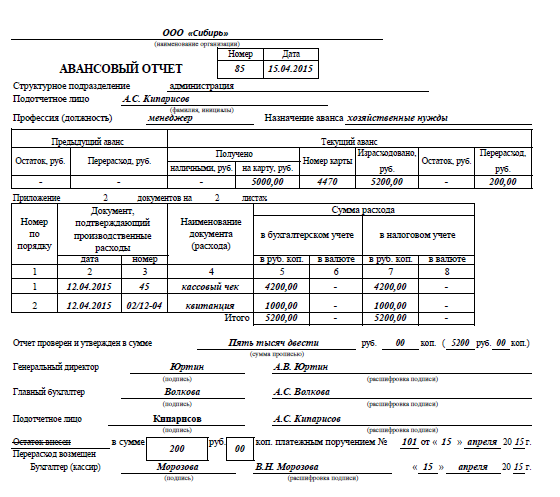

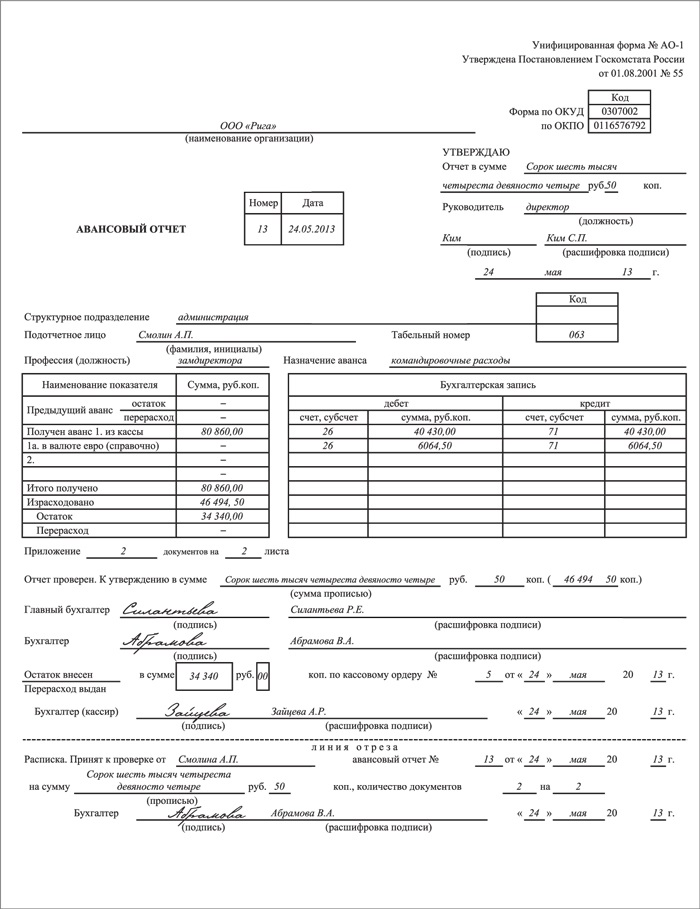

Авансовый отчет — документ, подтверждающий законный расход средств, выданных авансом. Авансовый отчет необходимо заполнять тому человеку, который получал эти средства, после чего его необходимо предоставить бухгалтерам. Затем документ будет проанализирован руководителем для списания средств.

Выдача авансовых средств осуществляется через кассу определенной компании по расходному кассовому ордеру, где будет указана цель выдачи средств и их количество. В отделе кадров обязательно должен находиться бланк, где будет указан перечень лиц, которые могут использовать авансовый платеж. Также соответствующий приказ должен указывать и сроки, на которые выдает указанная сумма. В случаи выдачи авансовых средств на командировку, необходимо предоставить удостоверение или специальный приказ управляющего, где будет указана информация об отправлении работника в поездку.

За три дня до окончания срока авансового платежа, работнику необходимо предоставить авансовый отчет в отдел кадров. К этому бланку необходимо приложить бланк, который будет подтверждать целенаправленность совершенных расходов. Документ предоставлять руководителю только в единственно варианте.

Технология заполнения отчетаВам будет предоставлен бланк, который необходимо заполнить с обеих сторон. На одной из которых необходимо написать название компании, затем номер авансового отчета, ФИО и дату заполнения. Также необходимо указать отдел, в котором вы работает и вашу должность. Затем следует заполнить колонку, где указываете сведения об выданных ранее средствах, их трата, остаток или перерасход.

На обороте необходимо составить перечень документации, которая может подтвердить целенаправленность расходов. Вам нужно предоставить чеки (их необходимо обязательно иметь) из магазинов, билеты из общественного транспорта, командировочное удостоверение и другие документы. Все предоставленные бумаги необходимо подписать и пронумеровать. Если денежные средства были предоставлены в зарубежной валюте, то этот нюанс тоже необходимо обязательно указать. Далее необходимо предоставить отчет бухгалтеру, который проверит наличие всех документов и приступит к своему расследованию. Если бланк заполнен правильно, то бухгалтер начинает заполнять оправдательные документы, которые говорят о целевом расходе средств. Затем ставятся подписи получателя и бухгалтера. Только после этого документ можно отправлять руководителя для одобрения.

Также рекомендую прочитать следующие статьи блога:В титульном листе налогового расчета организация должна заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

При заполнении показателя «Номер корректировки» в первичном расчете за налоговый период автоматически проставляется «0», в уточненном расчете за соответствующий отчетный период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Показатель «Налоговый период (код)» заполняется в соответствии с кодами, приведенными в справочнике. Если расчет подается за I квартал, то указывается код «21», если за полугодие или за II квартал (для плательщиков, исчисляющих налог исходя из кадастровой стоимости), то – «17», если расчет представляется за 9 месяцев или за III квартал, то в указанном поле проставляется код «18» (Письмо ФНС от 25.03.2016 № БС-4-11/5197@ ).

При заполнении показателя «Отчетный год» автоматически указывается год, за отчетный период которого представлен расчет.

При заполнении строки «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается налоговый расчет. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика и т.д.).

В показателе «По месту нахождения (учета) (код)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если расчет представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214», обособленные подразделения – «221» и т.д.

При заполнении показателя «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах.

Показатель «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями самостоятельно и содержатся в выписках из ЕГРЮЛ. Узнать свой код по ОКВЭД также можно, используя электронный сервис Федеральной налоговой службы «Получение выписки из ЕГРЮЛ / ЕГРИП через интернет» (http://nalog.ru. раздел «Все сервисы»).

Внимание!

Показатели «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются.

В показателе «Форма реорганизации (ликвидация) (код)» указывается код реорганизации в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации».

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен расчет. Значение поля заполняется автоматически и пересчитывается при изменении состава налогового расчета (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если налоговый расчет подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

1 - если документ представлен налогоплательщиком,

2 - если документ представлен законным или уполномоченным представителем налогоплательщика.

Также на титульном листе, в поле «Достоверность и полноту сведений, подтверждаю» автоматически указывается дата.

Раздел 1 заполняется в отношении суммы авансовых платежей, подлежащих уплате в бюджет по месту нахождения организации; месту нахождения обособленного подразделения, имеющего отдельный баланс; месту постановки постоянного представительства иностранной организации на учет в налоговом органе; месту нахождения недвижимого имущества.

Раздел 1 заполняется на основе данных разделов 2 и 3. Все показатели этого раздела заполняются автоматически.

При заполнении раздела 1 налогового расчета ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

Этот раздел включает в себя строки 010-030. Обычно заполняется один блок этих строк, но бывают исключения. Например, если организация имеет имущество на территории нескольких муниципальных образований, курируемых одним налоговым органом, и подает единый налоговый расчет по всему этому имуществу. В этом случае автоматически заполнится несколько блоков строк 010 - 030 - по каждому коду ОКТМО с указанием отдельной суммы авансовых платежей по каждому из этих кодов.

В каждом блоке строк 010 - 030 раздела 1 автоматически указываются:

Значение строки 030 раздела 1 с соответствующими кодами по ОКТМО и КБК определяется как сумма разности строк 180 и 200 раздела 2 расчета и разности строк 090 и 110 раздела 3, то есть по формуле:

стр. 030 раздел 1 = (стр. 180 раздел 2 – стр. 200 раздел 2) + (стр. 090 раздел 3 – стр. 110 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 2 заполняется отдельно в отношении каждого вида имущества.

В разделе 2 налогового расчета ИНН и КПП организации, а также порядковый номер страницы заполняются автоматически.

В поле «Код вида имущества» выбирается соответствующий код:

Во всех остальных случаях в данном поле выбирается код «3».

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru. раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации ( КБК ), по которому организация должна перечислить авансовый платеж. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

В соответствующих строках 020 - 110 по графам 3 и 4 отражаются сведения об остаточной стоимости основных средств за отчетный период по состоянию на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за отчетным периодом.

Так, в графе 3 этого раздела указывается остаточная стоимость основных средств за отчетный период для целей налогообложения, а в графе 4 - остаточная стоимость льготируемого (освобождаемого от налогообложения) имущества.

При этом значения строк 020 - 110 заполняются следующим образом:

- при представлении расчета за первый квартал заполняются строки 020 - 050;

- при представлении расчета за полугодие заполняются строки 020 - 080 ;

- при представлении расчета за 9 месяцев заполняются строки 020 - 110.

По строке 120 указывается исчисленная автоматически средняя стоимость имущества за отчетный период. Она рассчитывается следующим образом:

- при составлении расчета по авансовому платежу за I квартал нужно разделить на 4 сумму строк 020 - 050 по графе 3;

- при составлении расчета за полугодие нужно разделить на 7 сумму строк 020 - 080 по графе 3;

- при составлении расчета за 9 месяцев нужно разделить на 10 сумму строк 020 - 110 по графе 3.

По строке 130 указывается код налоговой льготы. Он выбирается из справочника кодов.

Внимание!

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 130 не заполняется.

Вторая часть показателя по строке 130 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 130 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 140 указывается средняя стоимость необлагаемого налогом имущества за отчетный период, исчисленная следующим образом:

- при составлении расчета по авансовому платежу за I квартал нужно разделить на 4 сумму строк 020 - 050 по графе 4;

- при составлении расчета за полугодие нужно разделить на 7 сумму строк 020 - 080 по графе 4;

- при составлении расчета за 9 месяцев нужно разделить на 10 сумму строк 020 - 110 по графе 4.

Строка 150 заполняется только в том случае, если в разделе 2 по строке «Код вида имущества» будет стоять отметка «2». При этом в этой строке нужно указать долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Строка 160 заполняется организациями, использующими льготу в виде снижения налоговой ставки (код льготы 2012400). Данный код выбирается из справочника. Для льготы с кодом 2012400 во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Строка 160 заполняется аналогично строке 130.

В случае, если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 160 не заполняется.

По строке 170 указывается налоговая ставка, установленная законом субъекта Российской Федерации для данной организации по соответствующему имуществу (видам имущества). По умолчанию в разделе 2 налогового расчета отражается значение по строке 170 равное 2,2%. Если законом субъекта Российской Федерации по имуществу установлена льгота в виде понижения ставки налога, то в строку 170 записывается налоговая ставка с учетом предоставляемой льготы (пониженная ставка налога).

Внимание!

Если в строке «Код вида имущества» стоит отметка «5», по строке 170 указываются:

- налоговая ставка в размере 0% при отражении по строке 130 кода налоговой льготы 2010401;

- налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50%, при отражении по строке кода налоговой льготы 2010402.

По строке 180 отражается автоматически исчисленная сумма авансового платежа по налогу на имущество за отчетный период. Она рассчитывается следующим образом:

- при заполнении раздела 2 с кодом имущества «1», «3» и «5»:

стр. 180 = 1/4 * (стр. 120 - стр. 140) * стр. 170 / 100

- при заполнении раздела 2 с кодом имущества «2»:

стр. 180 = 1/4 * (стр. 120 - стр. 140) * стр. 150 * стр. 170 / 100

Строки 190 и 200 заполняются только в случае установления законом субъекта Российской Федерации для отдельных организаций налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500).

По строке 190 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 130. Если у организации отсутствуют эти льготы, то данная строка не заполняется.

По строке 200 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена льгота в виде уплаты в бюджет 60% суммы исчисленного налога, то значение по строке 200

должно быть подсчитано следующим образом:

1/4 значения строки 180 * (100 - 60) / 100

По строке 210 отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения расчета за I квартал), 01.07 (в случае заполнения расчета за полугодие) или на 01.10 (в случае заполнения расчета за 9 месяцев) налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению.

Внимание!

Чтобы заполнить раздел 2 в отношении другой категории имущества, необходимо создать еще раздел 2. Для этого в программе предусмотрена опция «Добавить страницу».

Раздел 3 налогового расчета по авансовым платежам заполняют:

Внимание!

К имуществу, налоговая база которого устанавливается как кадастровая стоимость, относятся:

Внимание!

Объект облагается налогом на имущество исходя из кадастровой стоимости, если одновременно выполняются четыре условия:

1) объект принадлежит организации на праве собственности;

2) объект по правилам бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»);

3) объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года;

4) кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра (http://rosreestr.ru. сервис «Получение сведений из ЕГРП»), либо направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки (такой запрос можно направить прямо через сайт http://rosreestr.ru ).

Если по состоянию на 1 января текущего года в перечне субъекта РФ данного объекта нет, или не определена его кадастровая стоимость, то авансовые платежи надо рассчитывать и платить в ранее установленном порядке.

В разделе 3 налогового расчета ИНН и КПП организации, а также порядковый номер страницы заполняются автоматически.

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru. раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации ( КБК ), по которому организация должна перечислить авансовый платеж. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

По строке 014 указывается кадастровый номер здания (строения, сооружения). Сведения о кадастровом номере берутся из свидетельства о регистрации права или кадастрового паспорта.

По строке 015 указывается кадастровый номер помещения (только в случае заполнения раздела 3 в отношении помещения, по которому проведен кадастровый учет).

По строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, в том числе:

- по строке 030 указывается необлагаемая налогом кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

По строке 040 указывается код налоговой льготы. Он выбирается из справочника кодов.

Внимание!

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 040 не заполняется.

Вторая часть показателя по строке 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 040 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби).

Внимание!

Строка 050 заполняется только в случае представления расчета по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

Строка 060 заполняется в случае установления законом субъекта Российской Федерации по данному имуществу льготы в виде снижения ставки (код льготы 2012400). В этой строке указывается составной показатель: в первой части показателя отражается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 040.

В случае если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 060 не заполняется.

По строке 070 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории организаций и (или) данного вида имущества.

Внимание!

В случае установления законом субъекта Российской Федерации льготы (код льготы 2012400) для данной категории организаций по данному имуществу по строке 070 отражается налоговая ставка с учетом предоставляемой льготы.

В строке 080 указывается коэффициент, учитывающий фактический срок владения объектом недвижимости в отчетном периоде. Данная строка заполняется только в случае возникновения (прекращения) у организации в течение отчетного периода права собственности на объект недвижимого имущества. Строка 080 заполняется в виде простой правильной дроби, числитель которой отражает количество полных месяцев, в течение которых данный объект недвижимости находился в собственности организации, а знаменатель - количество месяцев в отчетном периоде, например: 4/6.

Показатель строки 090 является расчетным. Он автоматически определяется так:

1/4 * (стр. 020 – стр. 030) * стр. 050 * стр. 070 * стр. 080 / 100

Строки 100 и 110 заполняются в том случае, если организация применяет установленную законом субъекта РФ налоговую льготу в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500). При этом строка 100 заполняется аналогично строке 040.

В строке 110 указывается сумма налоговой льготы, уменьшающей размер авансового платежа, подлежащего уплате в бюджет.

Внимание!

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений. Чтобы заполнить раздел 3 в отношении другого объекта, необходимо создать еще раздел 3. Для этого в программе предусмотрена опция «Добавить страницу».