Категория: Бланки/Образцы

supruniwka Профи (716), закрыт 7 лет назад

На прошлой неделе оформила в банке чековую книжку. Работники банка помогли заполнить первую страничку, по чеку я получила деньги на з/п. Все вроде бы хорошо. А вчера звонят с банка и говорят, что они неправильно заполнили (на строчке, где вписывается ФИО, написали фамилию, имя, а отчество написали на следующей строчке, хотя для отчества осталось предостаточно места). Вобщем из-за этого нужно новый чек заполнить по новой на эту же сумму. Так можно делать? А что делать с перым корешком от неправильного чека?

узбечка Просветленный (31034) 7 лет назад

В чековой книжке Фамилия, имя отчество пишутся одна за другой. Если они не поместились на одной строке, то не поместившееся пишится с переносом, а после в осташихся местах делается двойная линия. Например Иванов Иван Ивано- вич==============================================. ИСПОРЧЕННЫЙ ЧЕК И ЕГО КОРЕШОК СКЛЕЙТЕ ВМЕСТЕ И ПРИКЛЕЙТЕ В ЧЕКОВУ КНИЖКУ,

Аля Мастер (2409) 7 лет назад

Просто приклейте его к корешку от которого оторвали и заполните др. чек, только исправти номирацию в прихлднике в кассе.

Bezimeny Bezfamily Гуру (3403) 7 лет назад

В чеках особенность заполнять надо так как будто КАЛИГРАФИЕЙ занимаешься, весь напряженный такой, каждую буковку выводишь, и печатными, но они здесь сами затупили ведь приняли же чек. Все скажи отдыхайте, или можно переписать как они просят, а ту возьмете и отложите но не забывайте, потому что если кто еще и снимет с вашего чека, будет объяснять в банке, что не воспользовались ею. А первую не выкидывайте положите куда нибедь обязательно перечерните ее с такими помарками, подтерками ни один банк брать чек не станет. По израсходованию, чековой книжки, можете заказать, но есть особенно щипетильные банки просят предоставить все испорченные либо не воспользовавшиеся чеки. Тогда и пригодится те чеки черновики которые вы не использовали. Вы наверное в хорошую организацию недавно по блату устроились.

404 Гений (73984) 7 лет назад

я когда впервые заполняла чековую книжку, то половину просто испортила, то букву не так напишу, то цифру. Так что ничего страшного, заполняйте второй лист правильно, а первый можете порвать и выкинуть. Хотя в банке сразу должны были проверить правильность заполнения.

404 Гений (73984) странно, что они его приняли и провели. Первый чек должны отдать или порвать при вас.

Одним из важнейших направлений в работе банковских учреждений является управление безналичными расчетами граждан, осуществляемых ими с различными предприятиями и организациями – коммунальными, торговыми и другими. Расчетный чек также является видом безналичного расчета и используется для оплаты любых товаров и услуг.

Одним из важнейших направлений в работе банковских учреждений является управление безналичными расчетами граждан, осуществляемых ими с различными предприятиями и организациями – коммунальными, торговыми и другими. Расчетный чек также является видом безналичного расчета и используется для оплаты любых товаров и услуг.

Расчетный чек – это именной денежный документ. Выдать его может только банковское учреждение в том случае, если на счету держателя чековой книжки имеются достаточные средства. Таким образом, если вы хотите завести чековую книжку, вам сначала нужно открыть депозитный счет на любую сумму.

Преимуществом подобного вида расчетов является то, что денежные средства переходят из наличного в безналичный оборот. А исходя из того факта, что чеками обычно расплачиваются за довольно дорогие товары, то в безналичном обороте оказываются задействованы большие денежные средства, что сокращает потребность в держании денег наличностью. Оплата покупок чеками равно выгодна как для покупателей, так и для магазина. У тех и у других нет необходимости хранить большое количество денежных средств. Покупатель, таким образом, избавлен от возможной опасности быть ограбленным, либо от потери денег, а магазин оказывается освобожден от хранения и получения денежных сумм огромного размера. Также снижаются временные затраты на пересчет наличности.

Срок действия чековой книжки составляет два года, количество листов в ней обычно равняется двенадцати. Срок действия также может быть продлен по желанию клиента еще на два года. Кроме того, вкладчик имеет возможность в любое время получить требуемую наличность в банке по имеющейся чековой книжке.

Однако при несомненных достоинствах такого вида расчета, имеются у него и свои недостатки. При оплате каких-либо товаров или услуг, владелец книжки обязан предъявить документ, удостоверяющий личность (паспорт). Еще к одному недостатку можно отнести небольшое количество листов в книжке, которое быстро закончится при совершении частых покупок. Кроме того, на листах книжки отсутствует перфорация, что затрудняет отделение листа от книжки, увеличивается вероятность разрыва чека. Также, банковские учреждения выдают книжки не каждому клиенту, поскольку имеют ограничение на число таких вкладчиков.

Форма чека не устанавливается законодательством, поэтому банковское учреждение имеет полное право разработать форму чека самостоятельно, но, в любом случае, обязательно должны быть сохранены определенные реквизиты.

Чековые книжки в организациях

Чековые книжки в России не так распространены среди покупателей. По большей части, они используются организациями и фирмами для проведения внутренних расчетов. Для получения чековой книжки, организация подает заявление в банковское учреждение, с которым сотрудничает.

Чековые книжки организаций содержат от 25 до 50 листов. Каждый лист включает в себя сам чек и корешок. Чековые книжки хранятся в бухгалтерии в сейфе, а корешки от оплаченных чеков хранит чекодатель сроком до трех лет.

Заполнение чековой книжки производится исключительно шариковой ручкой или чернилами, от руки, одним человеком (определяется по почерку). Если бланк чека был испорчен, т.е. внесены изменения, либо допущены ошибки и помарки, то такой бланк подклеивают к корешку с надписью «Испорчен». Сумма в чеке указывается цифрами. После заполнения всех полей чека, в левом нижнем углу ставится печать фирмы.

Корешок книжки является подтверждением того, что были использованы чеки на определенную денежную сумму. Поэтому необходимо его хранить. При получении денег в банке, заполненный чек предъявляется кассиру банка, который проверяет правильность заполнения чека, верность указанной суммы и удостоверяет личность получателя. Однако условия получения денег со счета в разных банках могут различаться.

ПОПУЛЯРНОЕ В БЛОГАХ MIXEDNEW

Почему у морозного воздуха такой особенный запах

Нередко возникают ситуации, когда индивидуальному предпринимателю необходимо снять, обналичить средства, находящиеся на расчётном счету в банке. Это можно сделать несколькими способами, которые регламентируется законодательством страны. Самый простой по реализации способ заключается в использовании чековой книжки.

Чековая книжка представляет собой пакет особых бланков, которые выдаёт предпринимателю банк. Такие бланки отличаются наличием не только специфических полей, которые необходимо заполнять, следуя установленным нормам использования финансовых документов, но и собственным уникальным номером. Кроме этого, бланки чековой книжки нельзя просто распечатать на принтере – они выдаются только банком, который их перед этим в обязательном порядке регистрирует. О том, как пользоваться и как правильно заполнить чековую книжку читайте на этой странице http://femina-maskulina.ru/katalog-statej/obschetematicheskie/biznes/kak-polzovatsja-chekovoj-knizhkoj-pri.

Итак, чтобы обналичить деньги с расчетного счета ИП, необходимо прийти в банк с чеком из чековой книжки и паспортом. Однако перед этим надо выполнить ряд действий.

Инструкция по снятию денег с расчетного счета1. Основанием для снятия денег с расчётного счёта является поручение руководителя. Оно должно включать в себя не только озвучивание размера суммы, но и указание цели, на которые снимаются деньги, а так же сроки реализации поручения.

2. Первое, что следует сделать — это позвонить в обслуживающий вашу компанию банк и заказать получение наличных. При этом надо знать распорядок банка и их регламент, касающийся обналичивания расчётного счёта. Одни банки требуют, чтобы снятие денег заказывали за пять дней, другие за два дня до необходимой даты.

3. Заполнить чек. Тут надо отнестись к каждой процедуре внимательно и ответственно, так как каждый бланк чековой книжки является финансовым документом. Если при его заполнении допустить ошибку, то необходимо будет оформлять соответствующую документацию и сдавать такой чек в архив.

Каждый работник, получая поручение на снятие денежных средств, должен узнать, внесён ли он в список лиц, которые имеют на это право. Дело в том, что руководитель, оформляя чековую книжку в банке, предоставляет туда список доверенных лиц, которые имеют право получить деньги по чеку.

4. В указанный день надо прийти в банк и передать операционисту чек и паспорт для сверки данных и проверки правильности заполнения чека. После того, как операционист поставит на чеке свою резолюцию, можно отправляться в кассу банка для получения заранее заявленной денежной суммы с расчётного счёта ИП. Понравилась статья? Оцените ее:

Система Orphus: Если вы заметили ошибку в тексте, выделите ее и нажмите Ctrl + Enter

© Mixstuff 2012. Права на опубликованный перевод принадлежат владельцам вебсайта mixstuff.ru

Все графические изображения, использованные при оформлении статьи принадлежат их владельцам. Знак охраны авторского права распространяется только на текст статьи.

Использование материалов сайта без активной индексируемой ссылки на источник запрещено.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Чековая книжка не учитывается как бланк строгой отчетности

Ко бланкам строгой отчетности (БСО) относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Министерством финансов РБ по согласованию с Министерством внутренних дел РБ и Министерством юстиции РБ, и (или) идентификационный номер, нанесенный при их изготовлении (постановление Совета Министров РБ от 22.12.2001 № 1846 «О некоторых вопросах изготовления и использования бланков строгой отчетности»).

Решение об отнесении бланков ценных бумаг и документов с определенной степенью защиты, бланков иных документов к БСО принимают Президент РБ, государственные органы, в т.ч. Правительство РБ, республиканские органы государственного управления, иные государственные организации, подчиненные Правительству РБ, облисполкомы, Мингорисполком в пределах своей компетенции, юридические лица и индивидуальные предприниматели в рамках осуществляемой ими деятельности.

Бланки строгой отчетности подлежат обязательной регистрации в Государственном реестре бланков строгой отчетности.

Данный Государственный реестр создается в целях осуществления учета изготавливаемых бланков строгой отчетности и контроля за их использованием. В него включаются наименование БСО и его образец.

Бланки первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках, утверждены постановлением МНС РБ от 05.04.2002 № 43. В данный перечень чековые книжки не внесены.

Единственным документом, в котором говорится о том, что чековая книжка является бланком строгой отчетности, является Положение об основных требованиях, предъявляемых к уровню защищенности бланков строгой отчетности, а также специальным материалам для защиты их от подделки, утвержденное постановлением Минфина РБ от 01.03.2002 № 29 (далее - Положение № 29). Но этот документ устанавливает требования, которые должны предъявляться только к изготовлению БСО. В нем говорится, что чековые книжки по функциональному назначению относятся к бланкам строгой отчетности, обслуживающим денежную сферу и подтверждающим оплату или проведение денежных операций. Однако этим же документом также определено, что и денежные знаки относятся к бланкам строгой отчетности. Но их, например, на стадии выдачи заработной платы физическим лицам, при получении выручки магазинами по номерам и сериям никто не учитывает. Подход к чековой книжке по указанному нормативному документу должен быть аналогичным. Поэтому необходимо разобраться, на каком этапе и кем чековая книжка должна учитываться как БСО.

Положением № 29 установлено, что бланки строгой отчетности подлежат учету при их изготовлении и использовании. Ниже рассмотрим документы, которые напрямую определяют вопросы учета БСО.

Так, например, постановлением Совета Министров РБ от 10.12.1997 № 1635 «О трудовых книжках работников» определено, что наниматели по законодательству осуществляют учет и хранение бланков трудовых книжек как документов строгой отчетности.

Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденная постановлением Минфина РБ от 18.12.2008 № 196, определяет следующее. Приказом руководителя организации (индивидуальным предпринимателем) устанавливаются перечень документов, относящихся к БСО, место, порядок их хранения и использования. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

Инструкция по использованию чековой книжки для получения наличных денег утверждена постановлением Правления Нацбанка РБ от 08.04.2003 № 72 (далее - Инструкция № 72).

Чековая книжка для получения наличных денег предназначена для выдачи из касс банков наличных денежных средств в белорусских рублях юридическим лицам независимо от организационно-правовых форм и форм собственности, включая их обособленные подразделения, а также индивидуальным предпринимателям с их текущих (расчетных) и иных счетов на цели, предусмотренные законодательством РБ.

Выдача чековой книжки владельцу счета в банке производится по письменному заявлению на получение чековых книжек. Чековая книжка содержит 25 или 50 чеков.

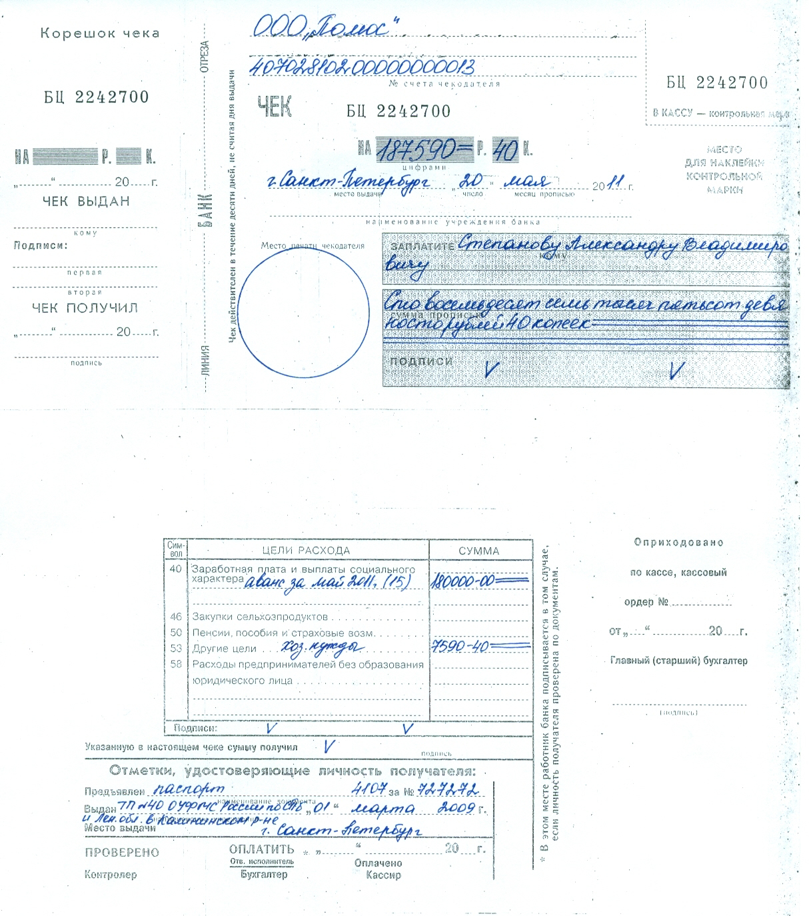

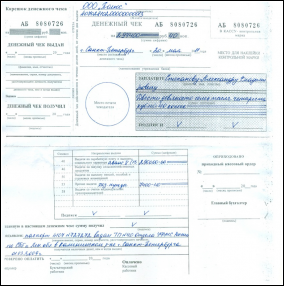

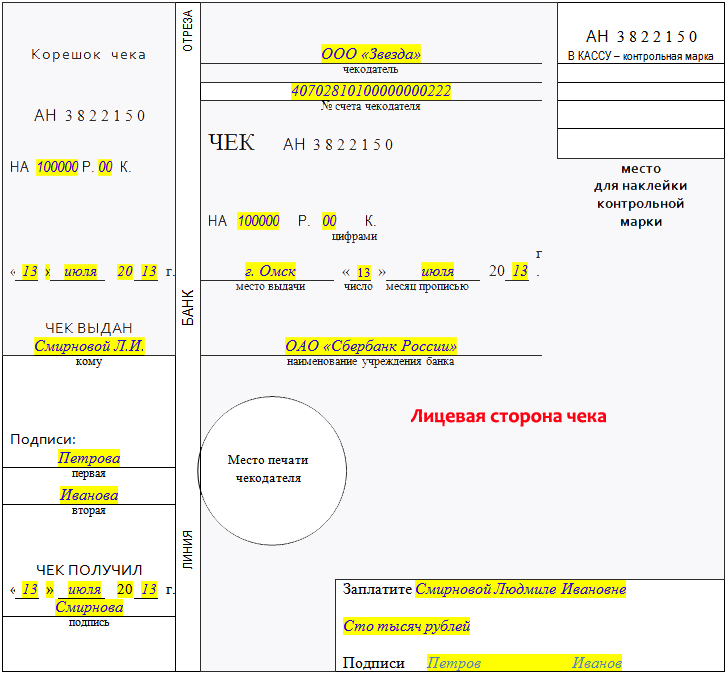

Чековая книжка состоит из обложки, корешка чека и самого чека. Надписи и реквизиты на лицевой стороне обложки выполнены типографским способом: «Республика Беларусь»; «Чековая книжка для получения наличных денег на __ чеков»; «за № от _____ по _____»; «Счет № _____» (номер счета чекодателя); «Хранить у главного бухгалтера (лица, его заменяющего)»; «(наименование банка)»; «(штамп банка)».

При выдаче чековой книжки банком заполняются следующие реквизиты: «за № от _____ по _____»; «Счет № ________» (номер счета чекодателя); «(наименование банка)»; «(штамп банка)». Бланк чека состоит из чека и корешка чека.

На лицевой стороне бланка чека содержатся следующие надписи и реквизиты, выполненные типографским способом и заполняемые банком: «(наименование банка)»; «(чекодатель)»; «(№ счета чекодателя)». Также на чеке присутствует надпись: «Место печати чекодателя».

Из приведенных норм видно, что чековая книжка банком должна быть поименована. И поэтому ею и чеками из нее, кроме указанного конкретного юридического лица, воспользоваться никто не сможет.

Аргументом того, что у юридического лица чековая книжка не должна учитываться как бланк строгой отчетности, является и то, что бланк чека состоит из чека и корешка чека. В корешке чека содержатся все реквизиты, необходимые для осуществления контроля за выданными чеками: «Серия _______ № _______»; «на (сумма цифрами) рублей»; «Чек выдан», «(кому)»; дата заполнения чека: «___» (месяц прописью) ______ г.»; «(первая подпись)», «(вторая подпись)»; «Чек получил», «___» (месяц прописью) ______ г.», «(подпись)»; «Оприходовано по кассе»; «Кассовый ордер № _______»; «от «___» (месяц прописью) ______ г.», «Главный бухгалтер (лицо, его заменяющее)», «Подпись».

Использованную чековую книжку с корешками оплаченных и испорченных чеков, а также с испорченными чеками чекодатель обязан хранить не менее 3 лет.

При закрытии счета, а также изменении наименования чекодателя или номера счета чекодатель обязан вернуть в банк чековые книжки с неиспользованными чеками и корешками, прилагая их к заявлению с указанием номеров неиспользованных чеков.

И в заключение отметим, что в Инструкции № 72 не говорится о том, что чековая книжка потребителями должна учитываться как БСО.

Предполагаем, проверяющие не задумывались, что чековая книжка состоит из отдельных чеков (корешков чеков), которые используются в разное время. В связи с этим непонятно, что нужно учитывать в качестве бланка строгой отчетности: чековую книжку целиком или отдельные чеки (корешки чеков), и каким образом осуществить такой учет?

Татьяна Осипова, экономист

Добрый день, форумчане! Пожалуйста, подскажите, как правильно. Выписан чек от 20.12. на получение денег из банка на выплату з/п, но на счете нет денег. Я так понимаю, что этот чек не надо делать испорченным, просто на обратной стороне работник банка укажет фактическую дату выдачи денег, так? И можно ли выписать чек от 20.12, а в кассу предприятия они поступят только 26.12? В постановлении правления НБРБ №43 такого не нашла( А вам в банке выдадут деньги 26.12, если дата выдачи по чеку 20.12. В моем банке так не получится. Дата чека, дата выдачи должна быть одинаковая. Я еще где-то читала про сроки выплаты з.п. (чего-то там не более 3 дней). Точно не помню, пусть меня поправят

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#5[564032] 22 декабря 2012, 11:49

А вам в банке выдадут деньги 26.12, если дата выдачи по чеку 20.12. В моем банке так не получится. Дата чека, дата выдачи должна быть одинаковая. Я еще где-то читала про сроки выплаты з.п. (чего-то там не более 3 дней). Точно не помню, пусть меня поправят На лицевой стороне чека будет 20.12, а на обратной стороне, где строка "Оплатить "_" месяц прописью" - работник банка проставить реальную дату. Получается, что чек выписан одной датой, а деньги выдали в банке через несколько дней. Так нельзя? Где про это можно прочитать?

Я хочу обратить внимание модератора на это сообщение, потому что:

А вам в банке выдадут деньги 26.12, если дата выдачи по чеку 20.12. В моем банке так не получится. Дата чека, дата выдачи должна быть одинаковая. Я еще где-то читала про сроки выплаты з.п. (чего-то там не более 3 дней). Точно не помню, пусть меня поправят На лицевой стороне чека будет 20.12, а на обратной стороне, где строка "Оплатить "_" месяц прописью" - работник банка проставить реальную дату. Получается, что чек выписан одной датой, а деньги выдали в банке через несколько дней. Так нельзя? Где про это можно прочитать?

Свиток: чековая книжка

Зарегистрировано в Национальном реестре правовых актов

Республики Беларусь 23 апреля 2003 г. N 8/9441

--------------------------------------------------------------------

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА

РЕСПУБЛИКИ БЕЛАРУСЬ

8 апреля 2003 г. N 72

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ИСПОЛЬЗОВАНИЮ ЧЕКОВОЙ

КНИЖКИ ДЛЯ ПОЛУЧЕНИЯ НАЛИЧНЫХ ДЕНЕГ

(в ред. постановлений Правления Нацбанка от 27.06.2003 N 126,

от 04.10.2006 N 147)

На основании статьи 30 Банковского кодекса Республики Беларусь Правление Национального банка Республики Беларусь ПОСТАНОВЛЯЕТ:

(в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

1. Утвердить прилагаемую Инструкцию по использованию чековой книжки для получения наличных денег.

1-1. Разрешить применять в практической работе до полного использования чековые книжки для получения наличных денег по форме 0402960002, установленной приложением 2 к Правилам использования чековой книжки для получения наличных денег, утвержденным постановлением Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3.

(пункт 1-1 введен постановлением Правления Нацбанка от 27.06.2003 N 126)

2. Признать утратившими силу:

постановление Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3 "Об утверждении Правил использования чековой книжки для получения наличных денег";

постановление Правления Национального банка Республики Беларусь от 20 апреля 2001 г. N 90 "О внесении изменений и дополнений в Правила использования чековой книжки для получения наличных денег, утвержденные постановлением Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3".

Председатель Правления П.П.ПРОКОПОВИЧ

УТВЕРЖДЕНО

Постановление Правления

Национального банка

Республики Беларусь

08.04.2003 N 72

ИНСТРУКЦИЯ

ПО ИСПОЛЬЗОВАНИЮ ЧЕКОВОЙ КНИЖКИ ДЛЯ

ПОЛУЧЕНИЯ НАЛИЧНЫХ ДЕНЕГ

(в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

Преамбула исключена с 27 октября 2006 года. - Постановление Правления Нацбанка от 04.10.2006 N 147.

1. Инструкция по использованию чековой книжки для получения наличных денег (далее - Инструкция) разработана на основании статьи 30 Банковского кодекса Республики Беларусь. Настоящая Инструкция регламентирует порядок изготовления и использования чековой книжки для получения наличных денег в Национальном банке и банках Республики Беларусь (далее - банки).

Для целей настоящей Инструкции нижеперечисленные термины используются в следующих значениях:

чекодатель - юридическое лицо, индивидуальный предприниматель, которые имеют в банке текущий (расчетный) или иные счета в белорусских рублях;

чекодержатель - представитель юридического лица, индивидуальный предприниматель или его представитель, которым предоставлено право получения наличных денег в банке.

Представителем индивидуального предпринимателя является лицо, имеющее доверенность владельца счета на получение наличных денег в банке, удостоверенную в порядке, установленном законодательством Республики Беларусь.

(п. 1 в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

2. Чековая книжка для получения наличных денег (далее - чековая книжка) предназначена для выдачи из касс банков наличных денежных средств в белорусских рублях юридическим лицам независимо от организационно-правовых форм и форм собственности, включая их обособленные подразделения, а также индивидуальным предпринимателям с их текущих (расчетных) и иных счетов на цели, предусмотренные законодательством Республики Беларусь. Не допускается выплата наличных денежных средств по чеку, оформленному на имя главного бухгалтера юридического лица или другого работника, подписавшего чек второй подписью, за исключением чеков по счетам организаций Министерства обороны Республики Беларусь, Министерства внутренних дел Республики Беларусь, Комитета государственной безопасности Республики Беларусь, а также чеков по счетам юридических лиц и индивидуальных предпринимателей, у которых в штате нет другого лица, на которое можно возложить получение наличных денег.

Выдача чековой книжки владельцу счета в банке производится по письменному заявлению на получение чековых книжек согласно приложению 1 к настоящей Инструкции за подписями лиц, уполномоченных распоряжаться счетом.

3. Чековая книжка содержит 25 или 50 чеков.

Чек - это ценная бумага, содержащая распоряжение чекодателя банку произвести выплату указанной в нем суммы наличных денежных средств чекодержателю.

4. Чековая книжка состоит из обложки, корешка чека и самого чека согласно приложению 2 к настоящей Инструкции и имеет прямоугольную форму размером 105 x 210 мм.

5. Лицевая сторона обложки содержит следующие надписи и реквизиты, выполненные типографским способом:

5.1. "Республика Беларусь";

5.2. "Чековая книжка для получения наличных денег на __ чеков";

5.3. "за N от _____ по _____";

5.4. "Счет N _____" (номер счета чекодателя);

5.5. "Хранить у главного бухгалтера (лица, его заменяющего)";

5.6. "(наименование банка)";

5.7. "(штамп банка)".

Реквизиты, указанные в подпунктах 5.3, 5.4, 5.6 и 5.7 настоящего пункта, заполняются банком при выдаче чековой книжки.

6. На оборотной стороне обложки типографским способом печатается порядок заполнения и пользования чеками:

6.1. наименование чекодателя и наименование банка могут обозначаться штампами. Все реквизиты, требующие заполнения от руки, выполняются чернилами или шариковой ручкой одного цвета;

6.2. после слова "Заплатите" вписываются фамилия, имя и отчество лица, на имя которого выдается чек;

6.3. строка "Сумма прописью" должна заполняться с самого начала строки с заглавной буквы. Слово "рублей" должно указываться вслед за суммой прописью без оставления свободного места;

6.4. в строке "(сумма цифрами)" свободное место должно быть прочеркнуто двумя чертами;

6.5. подписание чека до заполнения всех его реквизитов запрещается;

6.6. никакие поправки в тексте чека не допускаются, так как делают чек недействительным;

6.7. при наличии в представленной банку чекодателем карточке с образцами подписей и оттиска печати отметки о том, что чекодателю печать временно не выдана, а также при использовании карточки без печати владельца счета в случаях, установленных законодательством Республики Беларусь, чеки принимаются банком без скрепления их оттиском печати;

6.8. одновременно с составлением чека должны быть заполнены все реквизиты корешка чека;

6.9. чек выдается чекодателем чекодержателю под расписку на корешке чека;

6.10. расписка чекодержателя в получении наличных денег осуществляется на оборотной стороне чека;

6.11. использованную чековую книжку с корешками оплаченных и испорченных чеков, а также с испорченными чеками чекодатель обязан хранить не менее 3 лет;

6.12. при закрытии счета, а также изменении наименования чекодателя или номера счета чекодатель обязан вернуть в банк чековые книжки с неиспользованными чеками и корешками, прилагая их к заявлению с указанием номеров неиспользованных чеков.

7. Бланк чека состоит из чека и корешка чека.

Лицевая сторона бланка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

7.1. "(наименование банка)";

7.2. "(чекодатель)";

7.3. "(N счета чекодателя)";

7.4. "Чек";

7.5. "Серия _______ N ________";

7.6. "на (сумма цифрами) рублей";

7.7. "(место выдачи)", "___" (месяц прописью) _____ г.";

7.8. "Заплатите", "(кому)";

7.9. "Сумма прописью", "Подписи";

7.10. "Чек действителен в течение десяти дней, не считая дня выдачи.";

7.11. код документа "0402960002";

7.12. "Контрольная марка к чеку - в кассу" с указанием серии и номера чека;

7.13. "Место для наклеивания контрольной марки";

7.14. "Место печати чекодателя".

Реквизиты, указанные в подпунктах 7.1 - 7.3 настоящего пункта, заполняются банком.

Реквизиты, указанные в подпунктах 7.6 - 7.9 и 7.14 настоящего пункта, заполняются чекодателем.

На бланке чека должна быть указана линия отреза чека.

Поле чека служит для брошюрования чеков в чековые книжки.

8. Лицевая сторона корешка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

8.1. код документа "0402960002";

8.2. "(наименование банка)";

8.3. "Корешок чека";

8.4. "Серия _______ N _______";

8.5. "на (сумма цифрами) рублей";

8.6. "Чек выдан", "(кому)";

8.7. дата заполнения чека: "___" (месяц прописью) ____ г.";

8.8. "(первая подпись)", "(вторая подпись)";

8.9. "Чек получил", "___" (месяц прописью) _____ г.", "(подпись)".

Реквизит, указанный в подпункте 8.2 настоящего пункта, заполняется банком.

Реквизиты, указанные в подпунктах 8.5 - 8.9 настоящего пункта, заполняются чекодателем.

9. Оборотная сторона бланка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

9.1. "Код отчетного данного";

9.2. "Цели расхода" ("Оплата труда", "Командировочные", "Закупка сельхозпродукции", "Пенсии, пособия", "Хозяйственно-операционные расходы";

9.3. "Сумма" расхода;

9.4. "Подписи";

9.5. "Указанную в настоящем чеке сумму получил", "(подпись)";

9.6. "Отметки, удостоверяющие личность получателя":

"Предъявлен (наименование документа) N _______ выданный (наименование учреждения)", "___" (месяц прописью) _____ г.", "Место выдачи";

9.7. "Проверено", "Контролер", "Оплатить", "___" (месяц прописью) _____ г.";

9.8. "Ответственный исполнитель / бухгалтер", "Оплачено", "Кассир".

Реквизиты, указанные в подпунктах 9.2 - 9.6 настоящего пункта, заполняются чекодателем.

Реквизиты, указанные в подпунктах 9.1, 9.7, 9.8 настоящего пункта, заполняются банком.

В реквизите, указанном в подпункте 9.2 настоящего пункта, разрешается указывать от руки в свободных местах другие цели расхода полученных в банке наличных денежных средств, если в этом возникнет необходимость.

При получении наличных денежных средств юридические лица и индивидуальные предприниматели указывают цели их расходования в порядке, установленном законодательством Республики Беларусь (исключение составляют организации Министерства обороны Республики Беларусь, Министерства внутренних дел Республики Беларусь, Комитета государственной безопасности Республики Беларусь, а также отдельные организации и предприятия, которым по условиям их деятельности законодательством предоставлено право не расшифровывать целевое назначение получаемых сумм).

Допускаются исправления данных при заполнении реквизитов, указанных в подпунктах 9.1 и 9.7 настоящего пункта, которые заверяются подписями ответственного исполнителя и контролера банка.

10. Оборотная сторона корешка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

10.1. "Оприходовано по кассе";

10.2. "Кассовый ордер N _____";

10.3. "от "___" (месяц прописью) ____ г.";

10.4. "Главный бухгалтер (лицо, его заменяющее)", "Подпись".

Реквизиты, указанные в подпунктах 10.2 - 10.4 настоящего пункта, заполняются чекодателем.

11. При отсутствии в бланке чека какого-либо из указанных в пунктах 7 - 10 настоящей Инструкции реквизитов чек считается недействительным.

12. Чек выписывается в белорусских рублях на любую сумму.

Чек должен быть предъявлен к получению денежной наличности в течение 10 дней, не считая дня выписки его чекодателем.

13. В случае расхождения суммы цифрами и прописью чек считается недействительным и оплате не подлежит.

14. Изготовление чековых книжек осуществляется в соответствии с требованиями законодательства Республики Беларусь.

15. На оборотной стороне каждого чека внизу указывается наименование предприятия - изготовителя чековой книжки.

16. Все надписи выполняются на белорусском или русском языке.

17. В случае утраты чековой книжки или отдельного чека чекодатель должен подать заявление в банк.

18. При оформлении чековой книжки и пользовании ею чекодатель и банк несут ответственность в соответствии с законодательством Республики Беларусь.

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

А вам в банке выдадут деньги 26.12, если дата выдачи по чеку 20.12. В моем банке так не получится. Дата чека, дата выдачи должна быть одинаковая. Я еще где-то читала про сроки выплаты з.п. (чего-то там не более 3 дней). Точно не помню, пусть меня поправят На лицевой стороне чека будет 20.12, а на обратной стороне, где строка "Оплатить "_" месяц прописью" - работник банка проставить реальную дату. Получается, что чек выписан одной датой, а деньги выдали в банке через несколько дней. Так нельзя? Где про это можно прочитать?

Свиток: чековая книжка

Зарегистрировано в Национальном реестре правовых актов

Республики Беларусь 23 апреля 2003 г. N 8/9441

--------------------------------------------------------------------

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА

РЕСПУБЛИКИ БЕЛАРУСЬ

8 апреля 2003 г. N 72

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ИСПОЛЬЗОВАНИЮ ЧЕКОВОЙ

КНИЖКИ ДЛЯ ПОЛУЧЕНИЯ НАЛИЧНЫХ ДЕНЕГ

(в ред. постановлений Правления Нацбанка от 27.06.2003 N 126,

от 04.10.2006 N 147)

На основании статьи 30 Банковского кодекса Республики Беларусь Правление Национального банка Республики Беларусь ПОСТАНОВЛЯЕТ:

(в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

1. Утвердить прилагаемую Инструкцию по использованию чековой книжки для получения наличных денег.

1-1. Разрешить применять в практической работе до полного использования чековые книжки для получения наличных денег по форме 0402960002, установленной приложением 2 к Правилам использования чековой книжки для получения наличных денег, утвержденным постановлением Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3.

(пункт 1-1 введен постановлением Правления Нацбанка от 27.06.2003 N 126)

2. Признать утратившими силу:

постановление Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3 "Об утверждении Правил использования чековой книжки для получения наличных денег";

постановление Правления Национального банка Республики Беларусь от 20 апреля 2001 г. N 90 "О внесении изменений и дополнений в Правила использования чековой книжки для получения наличных денег, утвержденные постановлением Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3".

Председатель Правления П.П.ПРОКОПОВИЧ

УТВЕРЖДЕНО

Постановление Правления

Национального банка

Республики Беларусь

08.04.2003 N 72

ИНСТРУКЦИЯ

ПО ИСПОЛЬЗОВАНИЮ ЧЕКОВОЙ КНИЖКИ ДЛЯ

ПОЛУЧЕНИЯ НАЛИЧНЫХ ДЕНЕГ

(в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

Преамбула исключена с 27 октября 2006 года. - Постановление Правления Нацбанка от 04.10.2006 N 147.

1. Инструкция по использованию чековой книжки для получения наличных денег (далее - Инструкция) разработана на основании статьи 30 Банковского кодекса Республики Беларусь. Настоящая Инструкция регламентирует порядок изготовления и использования чековой книжки для получения наличных денег в Национальном банке и банках Республики Беларусь (далее - банки).

Для целей настоящей Инструкции нижеперечисленные термины используются в следующих значениях:

чекодатель - юридическое лицо, индивидуальный предприниматель, которые имеют в банке текущий (расчетный) или иные счета в белорусских рублях;

чекодержатель - представитель юридического лица, индивидуальный предприниматель или его представитель, которым предоставлено право получения наличных денег в банке.

Представителем индивидуального предпринимателя является лицо, имеющее доверенность владельца счета на получение наличных денег в банке, удостоверенную в порядке, установленном законодательством Республики Беларусь.

(п. 1 в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

2. Чековая книжка для получения наличных денег (далее - чековая книжка) предназначена для выдачи из касс банков наличных денежных средств в белорусских рублях юридическим лицам независимо от организационно-правовых форм и форм собственности, включая их обособленные подразделения, а также индивидуальным предпринимателям с их текущих (расчетных) и иных счетов на цели, предусмотренные законодательством Республики Беларусь. Не допускается выплата наличных денежных средств по чеку, оформленному на имя главного бухгалтера юридического лица или другого работника, подписавшего чек второй подписью, за исключением чеков по счетам организаций Министерства обороны Республики Беларусь, Министерства внутренних дел Республики Беларусь, Комитета государственной безопасности Республики Беларусь, а также чеков по счетам юридических лиц и индивидуальных предпринимателей, у которых в штате нет другого лица, на которое можно возложить получение наличных денег.

Выдача чековой книжки владельцу счета в банке производится по письменному заявлению на получение чековых книжек согласно приложению 1 к настоящей Инструкции за подписями лиц, уполномоченных распоряжаться счетом.

3. Чековая книжка содержит 25 или 50 чеков.

Чек - это ценная бумага, содержащая распоряжение чекодателя банку произвести выплату указанной в нем суммы наличных денежных средств чекодержателю.

4. Чековая книжка состоит из обложки, корешка чека и самого чека согласно приложению 2 к настоящей Инструкции и имеет прямоугольную форму размером 105 x 210 мм.

5. Лицевая сторона обложки содержит следующие надписи и реквизиты, выполненные типографским способом:

5.1. "Республика Беларусь";

5.2. "Чековая книжка для получения наличных денег на __ чеков";

5.3. "за N от _____ по _____";

5.4. "Счет N _____" (номер счета чекодателя);

5.5. "Хранить у главного бухгалтера (лица, его заменяющего)";

5.6. "(наименование банка)";

5.7. "(штамп банка)".

Реквизиты, указанные в подпунктах 5.3, 5.4, 5.6 и 5.7 настоящего пункта, заполняются банком при выдаче чековой книжки.

6. На оборотной стороне обложки типографским способом печатается порядок заполнения и пользования чеками:

6.1. наименование чекодателя и наименование банка могут обозначаться штампами. Все реквизиты, требующие заполнения от руки, выполняются чернилами или шариковой ручкой одного цвета;

6.2. после слова "Заплатите" вписываются фамилия, имя и отчество лица, на имя которого выдается чек;

6.3. строка "Сумма прописью" должна заполняться с самого начала строки с заглавной буквы. Слово "рублей" должно указываться вслед за суммой прописью без оставления свободного места;

6.4. в строке "(сумма цифрами)" свободное место должно быть прочеркнуто двумя чертами;

6.5. подписание чека до заполнения всех его реквизитов запрещается;

6.6. никакие поправки в тексте чека не допускаются, так как делают чек недействительным;

6.7. при наличии в представленной банку чекодателем карточке с образцами подписей и оттиска печати отметки о том, что чекодателю печать временно не выдана, а также при использовании карточки без печати владельца счета в случаях, установленных законодательством Республики Беларусь, чеки принимаются банком без скрепления их оттиском печати;

6.8. одновременно с составлением чека должны быть заполнены все реквизиты корешка чека;

6.9. чек выдается чекодателем чекодержателю под расписку на корешке чека;

6.10. расписка чекодержателя в получении наличных денег осуществляется на оборотной стороне чека;

6.11. использованную чековую книжку с корешками оплаченных и испорченных чеков, а также с испорченными чеками чекодатель обязан хранить не менее 3 лет;

6.12. при закрытии счета, а также изменении наименования чекодателя или номера счета чекодатель обязан вернуть в банк чековые книжки с неиспользованными чеками и корешками, прилагая их к заявлению с указанием номеров неиспользованных чеков.

7. Бланк чека состоит из чека и корешка чека.

Лицевая сторона бланка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

7.1. "(наименование банка)";

7.2. "(чекодатель)";

7.3. "(N счета чекодателя)";

7.4. "Чек";

7.5. "Серия _______ N ________";

7.6. "на (сумма цифрами) рублей";

7.7. "(место выдачи)", "___" (месяц прописью) _____ г.";

7.8. "Заплатите", "(кому)";

7.9. "Сумма прописью", "Подписи";

7.10. "Чек действителен в течение десяти дней, не считая дня выдачи.";

7.11. код документа "0402960002";

7.12. "Контрольная марка к чеку - в кассу" с указанием серии и номера чека;

7.13. "Место для наклеивания контрольной марки";

7.14. "Место печати чекодателя".

Реквизиты, указанные в подпунктах 7.1 - 7.3 настоящего пункта, заполняются банком.

Реквизиты, указанные в подпунктах 7.6 - 7.9 и 7.14 настоящего пункта, заполняются чекодателем.

На бланке чека должна быть указана линия отреза чека.

Поле чека служит для брошюрования чеков в чековые книжки.

8. Лицевая сторона корешка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

8.1. код документа "0402960002";

8.2. "(наименование банка)";

8.3. "Корешок чека";

8.4. "Серия _______ N _______";

8.5. "на (сумма цифрами) рублей";

8.6. "Чек выдан", "(кому)";

8.7. дата заполнения чека: "___" (месяц прописью) ____ г.";

8.8. "(первая подпись)", "(вторая подпись)";

8.9. "Чек получил", "___" (месяц прописью) _____ г.", "(подпись)".

Реквизит, указанный в подпункте 8.2 настоящего пункта, заполняется банком.

Реквизиты, указанные в подпунктах 8.5 - 8.9 настоящего пункта, заполняются чекодателем.

9. Оборотная сторона бланка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

9.1. "Код отчетного данного";

9.2. "Цели расхода" ("Оплата труда", "Командировочные", "Закупка сельхозпродукции", "Пенсии, пособия", "Хозяйственно-операционные расходы";

9.3. "Сумма" расхода;

9.4. "Подписи";

9.5. "Указанную в настоящем чеке сумму получил", "(подпись)";

9.6. "Отметки, удостоверяющие личность получателя":

"Предъявлен (наименование документа) N _______ выданный (наименование учреждения)", "___" (месяц прописью) _____ г.", "Место выдачи";

9.7. "Проверено", "Контролер", "Оплатить", "___" (месяц прописью) _____ г.";

9.8. "Ответственный исполнитель / бухгалтер", "Оплачено", "Кассир".

Реквизиты, указанные в подпунктах 9.2 - 9.6 настоящего пункта, заполняются чекодателем.

Реквизиты, указанные в подпунктах 9.1, 9.7, 9.8 настоящего пункта, заполняются банком.

В реквизите, указанном в подпункте 9.2 настоящего пункта, разрешается указывать от руки в свободных местах другие цели расхода полученных в банке наличных денежных средств, если в этом возникнет необходимость.

При получении наличных денежных средств юридические лица и индивидуальные предприниматели указывают цели их расходования в порядке, установленном законодательством Республики Беларусь (исключение составляют организации Министерства обороны Республики Беларусь, Министерства внутренних дел Республики Беларусь, Комитета государственной безопасности Республики Беларусь, а также отдельные организации и предприятия, которым по условиям их деятельности законодательством предоставлено право не расшифровывать целевое назначение получаемых сумм).

Допускаются исправления данных при заполнении реквизитов, указанных в подпунктах 9.1 и 9.7 настоящего пункта, которые заверяются подписями ответственного исполнителя и контролера банка.

10. Оборотная сторона корешка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

10.1. "Оприходовано по кассе";

10.2. "Кассовый ордер N _____";

10.3. "от "___" (месяц прописью) ____ г.";

10.4. "Главный бухгалтер (лицо, его заменяющее)", "Подпись".

Реквизиты, указанные в подпунктах 10.2 - 10.4 настоящего пункта, заполняются чекодателем.

11. При отсутствии в бланке чека какого-либо из указанных в пунктах 7 - 10 настоящей Инструкции реквизитов чек считается недействительным.

12. Чек выписывается в белорусских рублях на любую сумму.

Чек должен быть предъявлен к получению денежной наличности в течение 10 дней, не считая дня выписки его чекодателем.

13. В случае расхождения суммы цифрами и прописью чек считается недействительным и оплате не подлежит.

14. Изготовление чековых книжек осуществляется в соответствии с требованиями законодательства Республики Беларусь.

15. На оборотной стороне каждого чека внизу указывается наименование предприятия - изготовителя чековой книжки.

16. Все надписи выполняются на белорусском или русском языке.

17. В случае утраты чековой книжки или отдельного чека чекодатель должен подать заявление в банк.

18. При оформлении чековой книжки и пользовании ею чекодатель и банк несут ответственность в соответствии с законодательством Республики Беларусь.

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что:

А вам в банке выдадут деньги 26.12, если дата выдачи по чеку 20.12. В моем банке так не получится. Дата чека, дата выдачи должна быть одинаковая. Я еще где-то читала про сроки выплаты з.п. (чего-то там не более 3 дней). Точно не помню, пусть меня поправят На лицевой стороне чека будет 20.12, а на обратной стороне, где строка "Оплатить "_" месяц прописью" - работник банка проставить реальную дату. Получается, что чек выписан одной датой, а деньги выдали в банке через несколько дней. Так нельзя? Где про это можно прочитать?

Свиток: чековая книжка

Зарегистрировано в Национальном реестре правовых актов

Республики Беларусь 23 апреля 2003 г. N 8/9441

--------------------------------------------------------------------

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА

РЕСПУБЛИКИ БЕЛАРУСЬ

8 апреля 2003 г. N 72

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО ИСПОЛЬЗОВАНИЮ ЧЕКОВОЙ

КНИЖКИ ДЛЯ ПОЛУЧЕНИЯ НАЛИЧНЫХ ДЕНЕГ

(в ред. постановлений Правления Нацбанка от 27.06.2003 N 126,

от 04.10.2006 N 147)

На основании статьи 30 Банковского кодекса Республики Беларусь Правление Национального банка Республики Беларусь ПОСТАНОВЛЯЕТ:

(в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

1. Утвердить прилагаемую Инструкцию по использованию чековой книжки для получения наличных денег.

1-1. Разрешить применять в практической работе до полного использования чековые книжки для получения наличных денег по форме 0402960002, установленной приложением 2 к Правилам использования чековой книжки для получения наличных денег, утвержденным постановлением Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3.

(пункт 1-1 введен постановлением Правления Нацбанка от 27.06.2003 N 126)

2. Признать утратившими силу:

постановление Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3 "Об утверждении Правил использования чековой книжки для получения наличных денег";

постановление Правления Национального банка Республики Беларусь от 20 апреля 2001 г. N 90 "О внесении изменений и дополнений в Правила использования чековой книжки для получения наличных денег, утвержденные постановлением Правления Национального банка Республики Беларусь от 18 мая 2000 г. N 11.3".

Председатель Правления П.П.ПРОКОПОВИЧ

УТВЕРЖДЕНО

Постановление Правления

Национального банка

Республики Беларусь

08.04.2003 N 72

ИНСТРУКЦИЯ

ПО ИСПОЛЬЗОВАНИЮ ЧЕКОВОЙ КНИЖКИ ДЛЯ

ПОЛУЧЕНИЯ НАЛИЧНЫХ ДЕНЕГ

(в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

Преамбула исключена с 27 октября 2006 года. - Постановление Правления Нацбанка от 04.10.2006 N 147.

1. Инструкция по использованию чековой книжки для получения наличных денег (далее - Инструкция) разработана на основании статьи 30 Банковского кодекса Республики Беларусь. Настоящая Инструкция регламентирует порядок изготовления и использования чековой книжки для получения наличных денег в Национальном банке и банках Республики Беларусь (далее - банки).

Для целей настоящей Инструкции нижеперечисленные термины используются в следующих значениях:

чекодатель - юридическое лицо, индивидуальный предприниматель, которые имеют в банке текущий (расчетный) или иные счета в белорусских рублях;

чекодержатель - представитель юридического лица, индивидуальный предприниматель или его представитель, которым предоставлено право получения наличных денег в банке.

Представителем индивидуального предпринимателя является лицо, имеющее доверенность владельца счета на получение наличных денег в банке, удостоверенную в порядке, установленном законодательством Республики Беларусь.

(п. 1 в ред. постановления Правления Нацбанка от 04.10.2006 N 147)

2. Чековая книжка для получения наличных денег (далее - чековая книжка) предназначена для выдачи из касс банков наличных денежных средств в белорусских рублях юридическим лицам независимо от организационно-правовых форм и форм собственности, включая их обособленные подразделения, а также индивидуальным предпринимателям с их текущих (расчетных) и иных счетов на цели, предусмотренные законодательством Республики Беларусь. Не допускается выплата наличных денежных средств по чеку, оформленному на имя главного бухгалтера юридического лица или другого работника, подписавшего чек второй подписью, за исключением чеков по счетам организаций Министерства обороны Республики Беларусь, Министерства внутренних дел Республики Беларусь, Комитета государственной безопасности Республики Беларусь, а также чеков по счетам юридических лиц и индивидуальных предпринимателей, у которых в штате нет другого лица, на которое можно возложить получение наличных денег.

Выдача чековой книжки владельцу счета в банке производится по письменному заявлению на получение чековых книжек согласно приложению 1 к настоящей Инструкции за подписями лиц, уполномоченных распоряжаться счетом.

3. Чековая книжка содержит 25 или 50 чеков.

Чек - это ценная бумага, содержащая распоряжение чекодателя банку произвести выплату указанной в нем суммы наличных денежных средств чекодержателю.

4. Чековая книжка состоит из обложки, корешка чека и самого чека согласно приложению 2 к настоящей Инструкции и имеет прямоугольную форму размером 105 x 210 мм.

5. Лицевая сторона обложки содержит следующие надписи и реквизиты, выполненные типографским способом:

5.1. "Республика Беларусь";

5.2. "Чековая книжка для получения наличных денег на __ чеков";

5.3. "за N от _____ по _____";

5.4. "Счет N _____" (номер счета чекодателя);

5.5. "Хранить у главного бухгалтера (лица, его заменяющего)";

5.6. "(наименование банка)";

5.7. "(штамп банка)".

Реквизиты, указанные в подпунктах 5.3, 5.4, 5.6 и 5.7 настоящего пункта, заполняются банком при выдаче чековой книжки.

6. На оборотной стороне обложки типографским способом печатается порядок заполнения и пользования чеками:

6.1. наименование чекодателя и наименование банка могут обозначаться штампами. Все реквизиты, требующие заполнения от руки, выполняются чернилами или шариковой ручкой одного цвета;

6.2. после слова "Заплатите" вписываются фамилия, имя и отчество лица, на имя которого выдается чек;

6.3. строка "Сумма прописью" должна заполняться с самого начала строки с заглавной буквы. Слово "рублей" должно указываться вслед за суммой прописью без оставления свободного места;

6.4. в строке "(сумма цифрами)" свободное место должно быть прочеркнуто двумя чертами;

6.5. подписание чека до заполнения всех его реквизитов запрещается;

6.6. никакие поправки в тексте чека не допускаются, так как делают чек недействительным;

6.7. при наличии в представленной банку чекодателем карточке с образцами подписей и оттиска печати отметки о том, что чекодателю печать временно не выдана, а также при использовании карточки без печати владельца счета в случаях, установленных законодательством Республики Беларусь, чеки принимаются банком без скрепления их оттиском печати;

6.8. одновременно с составлением чека должны быть заполнены все реквизиты корешка чека;

6.9. чек выдается чекодателем чекодержателю под расписку на корешке чека;

6.10. расписка чекодержателя в получении наличных денег осуществляется на оборотной стороне чека;

6.11. использованную чековую книжку с корешками оплаченных и испорченных чеков, а также с испорченными чеками чекодатель обязан хранить не менее 3 лет;

6.12. при закрытии счета, а также изменении наименования чекодателя или номера счета чекодатель обязан вернуть в банк чековые книжки с неиспользованными чеками и корешками, прилагая их к заявлению с указанием номеров неиспользованных чеков.

7. Бланк чека состоит из чека и корешка чека.

Лицевая сторона бланка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

7.1. "(наименование банка)";

7.2. "(чекодатель)";

7.3. "(N счета чекодателя)";

7.4. "Чек";

7.5. "Серия _______ N ________";

7.6. "на (сумма цифрами) рублей";

7.7. "(место выдачи)", "___" (месяц прописью) _____ г.";

7.8. "Заплатите", "(кому)";

7.9. "Сумма прописью", "Подписи";

7.10. "Чек действителен в течение десяти дней, не считая дня выдачи.";

7.11. код документа "0402960002";

7.12. "Контрольная марка к чеку - в кассу" с указанием серии и номера чека;

7.13. "Место для наклеивания контрольной марки";

7.14. "Место печати чекодателя".

Реквизиты, указанные в подпунктах 7.1 - 7.3 настоящего пункта, заполняются банком.

Реквизиты, указанные в подпунктах 7.6 - 7.9 и 7.14 настоящего пункта, заполняются чекодателем.

На бланке чека должна быть указана линия отреза чека.

Поле чека служит для брошюрования чеков в чековые книжки.

8. Лицевая сторона корешка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

8.1. код документа "0402960002";

8.2. "(наименование банка)";

8.3. "Корешок чека";

8.4. "Серия _______ N _______";

8.5. "на (сумма цифрами) рублей";

8.6. "Чек выдан", "(кому)";

8.7. дата заполнения чека: "___" (месяц прописью) ____ г.";

8.8. "(первая подпись)", "(вторая подпись)";

8.9. "Чек получил", "___" (месяц прописью) _____ г.", "(подпись)".

Реквизит, указанный в подпункте 8.2 настоящего пункта, заполняется банком.

Реквизиты, указанные в подпунктах 8.5 - 8.9 настоящего пункта, заполняются чекодателем.

9. Оборотная сторона бланка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

9.1. "Код отчетного данного";

9.2. "Цели расхода" ("Оплата труда", "Командировочные", "Закупка сельхозпродукции", "Пенсии, пособия", "Хозяйственно-операционные расходы";

9.3. "Сумма" расхода;

9.4. "Подписи";

9.5. "Указанную в настоящем чеке сумму получил", "(подпись)";

9.6. "Отметки, удостоверяющие личность получателя":

"Предъявлен (наименование документа) N _______ выданный (наименование учреждения)", "___" (месяц прописью) _____ г.", "Место выдачи";

9.7. "Проверено", "Контролер", "Оплатить", "___" (месяц прописью) _____ г.";

9.8. "Ответственный исполнитель / бухгалтер", "Оплачено", "Кассир".

Реквизиты, указанные в подпунктах 9.2 - 9.6 настоящего пункта, заполняются чекодателем.

Реквизиты, указанные в подпунктах 9.1, 9.7, 9.8 настоящего пункта, заполняются банком.

В реквизите, указанном в подпункте 9.2 настоящего пункта, разрешается указывать от руки в свободных местах другие цели расхода полученных в банке наличных денежных средств, если в этом возникнет необходимость.

При получении наличных денежных средств юридические лица и индивидуальные предприниматели указывают цели их расходования в порядке, установленном законодательством Республики Беларусь (исключение составляют организации Министерства обороны Республики Беларусь, Министерства внутренних дел Республики Беларусь, Комитета государственной безопасности Республики Беларусь, а также отдельные организации и предприятия, которым по условиям их деятельности законодательством предоставлено право не расшифровывать целевое назначение получаемых сумм).

Допускаются исправления данных при заполнении реквизитов, указанных в подпунктах 9.1 и 9.7 настоящего пункта, которые заверяются подписями ответственного исполнителя и контролера банка.

10. Оборотная сторона корешка чека содержит следующие надписи и реквизиты, выполненные типографским способом:

10.1. "Оприходовано по кассе";

10.2. "Кассовый ордер N _____";

10.3. "от "___" (месяц прописью) ____ г.";

10.4. "Главный бухгалтер (лицо, его заменяющее)", "Подпись".

Реквизиты, указанные в подпунктах 10.2 - 10.4 настоящего пункта, заполняются чекодателем.

11. При отсутствии в бланке чека какого-либо из указанных в пунктах 7 - 10 настоящей Инструкции реквизитов чек считается недействительным.

12. Чек выписывается в белорусских рублях на любую сумму.

Чек должен быть предъявлен к получению денежной наличности в течение 10 дней, не считая дня выписки его чекодателем.

13. В случае расхождения суммы цифрами и прописью чек считается недействительным и оплате не подлежит.

14. Изготовление чековых книжек осуществляется в соответствии с требованиями законодательства Республики Беларусь.

15. На оборотной стороне каждого чека внизу указывается наименование предприятия - изготовителя чековой книжки.

16. Все надписи выполняются на белорусском или русском языке.

17. В случае утраты чековой книжки или отдельного чека чекодатель должен подать заявление в банк.

18. При оформлении чековой книжки и пользовании ею чекодатель и банк несут ответственность в соответствии с законодательством Республики Беларусь.

Отредактировано модератором согласно правилам форума (подп. 4.9. )

Я хочу обратить внимание модератора на это сообщение, потому что: