Категория: Бланки/Образцы

Здравствуйте! Я пока что совсем неопытный бухгалтер. И никак не могу разобраться в следующем вопросе.

Как правильно нужно пронумеровывать и прошнуровывать пачки документов. В законах везде говорится, что документы должны быть пронумерованы и прошнурованы. Но как именно это должно выглядеть?

Например, счет-фактуры. Счет-фактуры ведь имеют номер. Это и есть "пронумеровывание" или нужно дополнительно их нумеровать по порядку (1, 2, 3, 4 и т.д.)

Если так, то в какой части листа это делается, ручкой что ли? И еще. если, например, счет-фактура состоит из трёх листов - нумеруются все три листа или только один (ведь документ один)?

Большое Вам спасибо заранее!

Я проставляю номер на каждом листе и пишу "прошнуровано и пронумеровано столько-то листов" (а не столько-то документов).

Мы сшиваем документы по возрастанию, счета-фактуры - как приложение к книге покупок (продаж), составляем реестр, нумеруем каждую страницу, сшиваем. наклеиваем лист бумаги, заверям (как нотариусы делают). ставим печать на обороте и пишем: "Пронумеровано и прошнуровано двести листов. Главный бухгалтер Иванова И.И."

Сообщение от NalogovikDV

Мы сшиваем документы по возрастанию, счета-фактуры - как приложение к книге покупок (продаж), составляем реестр, нумеруем каждую страницу, сшиваем. наклеиваем лист бумаги, заверям (как нотариусы делают). ставим печать на обороте и пишем: "Пронумеровано и прошнуровано двести листов. Главный бухгалтер Иванова И.И."

А для чего вы это делаете? Кода сдаете в архив или каждый месяц?

Основы делопроизводства формируют представление о том, как прошивать документы. Однако, в них не сказано обо всех случаях, когда это строго необходимо. Законодательство и внутренние регламенты организаций выстраивают свой порядок и вводят свою дисциплину в документооборот, определяя последовательность и условия сшивания различного рода важных документов.

Основы делопроизводства формируют представление о том, как прошивать документы. Однако, в них не сказано обо всех случаях, когда это строго необходимо. Законодательство и внутренние регламенты организаций выстраивают свой порядок и вводят свою дисциплину в документооборот, определяя последовательность и условия сшивания различного рода важных документов.

Некоторая документация требует особого подхода. конечный ее пользователь или проверяющий орган должен быть уверен в целостности всех страниц документа. Удобно, когда пронумерованы страницы и документ не рассыпается в руках. Если скрепки обычного офисного степлера – не преграда для незаметной подмены одного-двух листов в документе, то следы от иглы по всей кромке листа ничем не прикроешь, да и процесс такой подмены достаточно длительный. Чтобы защитить важную документацию от таких манипуляций, введена процедура ее сшивания.

Нормативные акты обычно обязывают сшивать документацию, составленную из двух и более страниц. например, налоговую отчетность или некоторые нотариальные документы. Такая необходимость имеет определенные плюсы не только для государства:

Государственный Стандарт устанавливает следующие требования к оформлению дел:

Сквозная нумерация каждого листа в документах, подлежащих длительному хранению, сдаче в архив или в проверяющие органы, нужна для фиксации последовательности листов документа. Только внутренняя опись и заверительная надпись не подлежат такой нумерации.

Обложка включает следующие сведения: название организации и ее структурного подразделения;

название организации и ее структурного подразделения;ГОСТ рекомендует прошивать документы в четыре прокола и использовать твердую обложку. Нестандартные документы (без должных полей или личные документы) подшиваются с соблюдением их общей целостности или дополнительных манипуляций. Нить необходимо пропустить через указанные отверстия особым образом, чтобы два ее конца были связаны вместе у второго снизу отверстия с тыльной стороны документа.

Наиболее полную информацию о деле или о документе дает его лист-заверитель. Этот лист позволяет получить представление об изменениях уже после подшивки.

Подшивка документов исключена в случаях, когда этот процесс может исказить информацию, содержащуюся на его страницах.

Подготовка документовПеред подшивкой документов требуется сделать следующее:

Для начала, подготовьте весь необходимый инструмент и сами бумаги. В зависимости от способа подшивки могутпонадобиться следующие инструменты :

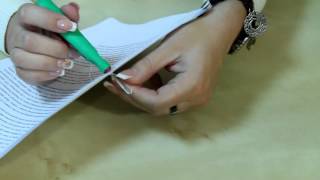

После подготовки инструмента, плотно собранный в стопку документ можно просверлить или проткнуть шилом (в зависимости от количества страниц) в трёх — пяти местах, зажав его в руках или в специальных струбцинах. Через проделанные отверстия продеваются суровые нитки (желательно дважды). Концы нити нужно оставить с тыльной стороны документа в непосредственной близости друг от друга и связать, оставив свободными несколько сантиметров от каждой нити.

После подготовки инструмента, плотно собранный в стопку документ можно просверлить или проткнуть шилом (в зависимости от количества страниц) в трёх — пяти местах, зажав его в руках или в специальных струбцинах. Через проделанные отверстия продеваются суровые нитки (желательно дважды). Концы нити нужно оставить с тыльной стороны документа в непосредственной близости друг от друга и связать, оставив свободными несколько сантиметров от каждой нити.

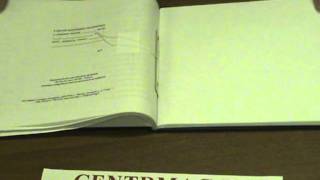

После шнуровки документа следует наклеить небольшой стикер на связанные концы нити с тыльной стороны подшивки. Последний этап подшивки – проставление заверительной надписи.

Как правильно заверить прошитые документы?Для заверения документов необходимо подтвердить, когда и кем они были прошиты, а также указать количество страниц. Для этого необходимо заполнить стикер размером 4х6 см. На этом небольшом листочке должна быть следующая информация:

Я являюсь практикующим юристом. В моей практике было много различных спорных юридических ситуаций. На страницах этого сайта я готова поделиться с вами своим опытом в решении различных юридических вопросов.

Эвелина Козлова (Мск)

Эвелина Козлова (Мск)Василий Петров

В типовых конфигурациях "1С Бухгалтерии 8" книги учета доходов и расходов формируются автоматически. Сдавать отчетность в контролирующие органы из 1С также можно напрямую без посредников (в налоговую, ПФР, ФСС, Росстат.

Инна Богданова

Как выглядит книга учета доходов и расходов? Книгу учета доходов и расходов обязаны вести ИП и организации, применяющие упрощенную систему налогообложения. На основе первичных документов и в хронологической последовательности.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Марина Молчанова (Москва)

Марина Молчанова (Москва)Василий Петров

Распечатываете, прошиваете, заклеиваете прошивку, пишете сколько пронумеровано, прошнуровано, расписываетесь. Несете в налогову. Они подпишут и вернут. У нас подписывают сразу при вас. Если скажут оставить и прийти позже за подписанной.

Инна Богданова

Я вообще в аптеке не делала КУДиР, а по ИПешникам буду посылать по почте просто скрепленную, потом ИФНС должна вернуть.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Всеволод Никитин (Москва)

Всеволод Никитин (Москва)Василий Петров

Если нет работников, то кроме декларации по УСН ничего сдавать не нужно, среднесписочную тоже не нужно, если нет работников. Книгу учета доходов и расходов с 2012 или 2013 года заверять не нужно в налоговой, просто самому ИП прошнуровать.

Инна Богданова

Книгу можно сдать в любое время, а декларацию в установленные сроки. И не забудьте про среднесписочную численность ( есть такой отчет, правда срок уже истек до 20 января.) когда будете сдавать книгу приложите копии платежных поручений (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Миша Лаврентьев (Москва)

Миша Лаврентьев (Москва)Василий Петров

Сведения о среднесписочной Вы обязаны были сдавать ежегодно (ст.80 НК РФ). Штраф за не сданные Сведения - 200р. (ст.126 НК РФ). Регистрацию КУДиР в налоговой (в т.ч. и нулевой ) никто не отменял.

Инна Богданова

Обязанность предоставления книги доходов и расходов индивидуальными предпринимателями с этого года отменена. Напишите в налоговую что деятельность Вы не ведете, в связи с чем необходимость ведения книги доходов - расходов у Вас.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

КУДиР для ИП и ООО Что это такое КУДиР – книга учета доходов и расходов, которую обязаны применять: ИП на. (т.е. все кроме ); организации на УСН. Заполнение КУДиР можно осуществлять самостоятельно, т.е. вручную. Тем не менее, при учете большого количества операций доходов или расходов, сэкономить время и избежать ошибок вам могут помочь предназначенные для этого программы или. Подача и заверение КУДиР Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей. Бланки КУДиР В зависимости от в 2016 году используются следующие бланки книги учета доходов и расходов: для УСН (подходит для ИП и организаций); для ОСН; для ЕСХН; (книга учета доходов) для ПСН. Заполнение КУДиР Основные правила ведения КУДиР: На каждый налоговый период заводится новая книга учета доходов и расходов. Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.). Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся. КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде, по окончании налогового периода КУДиР необходимо вывести на бумажные носители. Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии).

Кто-то сшивает "по левому боку", другие - "за левый верхний угол".

Но далее у Всех все одинаково: берется небольшой листок бумаги, наклеивается поверх ниток / ленты, затем на этом листике, попадая и на сам документ, пишется "Прошито и пронумеровано столько-то страниц. Фамилия И.О. Подпись." Ставится печать (если есть).

Итак, что нужно для сшивания КУДиР:

- заполненная КУДиР, с нумерацией листов

- дырокол или иголка

- тонкая лента тесьмы или нитки (ниткой прошиваются документы дважды, для прочности)

- бумага для наклейки размером примерно 4*6 см (не плотная)

- печать (если есть)

Делаем отверстия насквозь через все листы документа, продеваем ленту, завязываем на обратной стороне сшитого документа, наклеиваем поверх листок бумаги, подписываем (края подписи и печати должны выходить за границы бумаги-наклейки). Вот и всё.

Для наглядности приведу два варианта видео с сшивкой документов:

- с левого верхнего угла

Хочется отметить, что "яркий вариант" с лентой порой заставляет улыбнуться проверяющего/принимающего человека из ПФР (было отмечено, когда надо было сдавать КУДиР в налоговую), но зато это было очень удобно при возврате книги "обратно" (в первый год мне сразу вернули книгу, поставив отметку, а на другой год сказали: приходите за ней через 5 дней) - моя КУДиР очень четко выделялась из общей кипы и я просто указала на неё, так что не пришлось перебирать всю стопку.

Приказ Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения»:

Совет 1: Как пронумеровать книгу доходов и расходов

Электронный способ.В течение года вы ведете книгу в электронном виде по законодательно закрепленной форме при помощи табличного редактора Excel. Иногда такую форму можно скопировать на информационный носитель в налоговой инспекции (в каждом регионе налоговая инспекция работает по-своему). Также есть возможность скачать форму в интернете со специализированных ресурсов.Книгу можно распечатывать последовательно, раз в месяц или поквартально (это как вам будет удобно). Важно, чтобы по итогам года вся книга была распечатана, прошита и пронумерована. Распечатайте книгу. Следите, чтобы страницы шли последовательно. Если до печати вы не пронумеровали страницы, сделайте этот в ручную после печати. Сшейте полученную книгу и опломбируйте ее, закрепив печатью и подписями руководителя и главного бухгалтера (если таковой есть).

Заполнение книги вручную.Купите книгу в специализированном магазине, где продаются бланки для организаций. Она называется «Книга учета доходов и расходов». Прежде, чем начать заполнять, вам необходимо вручную пронумеровать каждую страницу (книга довольно большая), прошить и также опломбировать, как в электронном варианте. Теперь книгу необходимо заверить в налоговых органах по месту учета организации или ИП. Это делается за один раз. Работник инспекции просто осматривает книгу и ставит печать на месте пломбы.

Теперь книгу можно заполнять.

Совет 2: Как нумеровать книгу доходов и расходов

Книга доходов и расходов является обязательным документом на предприятии для ведения финансовых подсчетов и анализа хозяйственной деятельности. Особую роль она играет у плательщиков единого налога, так как заменяет бухгалтерский учет и используется для подсчета налоговой базы. Для ведения книги доходов и расходов необходимо следовать определенным правилам заверения и нумерации, установленным налоговыми органами.

Пронумеруйте вручную каждую страницу книги, если ведете ее в бумажном виде.

Совет 1: Как прошнуровать книгу доходов и расходов

Теперь вам необходимо упорядочить все документы по определенным критериям. После того как материал будет готов к подшиванию, положите его между титульным и финальным листом, затем выровняйте бумаги. Также вам следует повторно убедиться в том, что все документы уложены в необходимом порядке. В противном случае, вам придется по новой прошивать страницы книги, а это далеко не самая приятная работа.

Совет 2: Как заполнить книги учета доходов и расходов

Надо отметить, что раздел «I» - единственный, который заполняют налогоплательщики, использующие объектом налогообложения доходы. Налогоплательщики, использующие объектом налогообложения доходы, уменьшенные на расходы, для полного заполнения раздела «I» производят расчеты, предусмотренные разделом «II» книги. В разделе «I» доходы отражают в день поступления средств на расчетные счета или в кассу, а расходы - после их фактического осуществления.

Основными документами, на основании которых идет формирование налоговой базы налога, являются платежные поручения при безналичных расчетах, либо приходные кассовые ордера при наличных расчетах. В расходах сумма «входного» НДС является отдельным видом, а потому ее записывают в книгу учета отдельной строкой. Убытки прошлых налоговых периодов, переносимые на будущее, отражаются в разделе «III», они делают уменьшение налоговой базы налога.

Про «бумажку» неправильно, т.к Приказ Минфина РФ от 31.12.2008 N 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную …» содержит:

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа.

да, Над.К, тоже согласна что Книга д.б. в полном комплекте, но в Практическом пособие по УСН в Консультанте+ написано: В целом Книга учета доходов и расходов состоит из титульного листа и трех разделов. Однако структура вашей Книги учета доходов и расходов зависит от того, какой объект налогообложения вы избрали. 1. Если объект налогообложения "доходы минус расходы", то Книга ведется в полном объеме. 2. Если же объект налогообложения "доходы", то структура Книги учета доходов и расходов будет проще (титульный лист + раздел I).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык. 1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов. 1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии). 1.6. Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии). II. Порядок заполнения раздела I "Доходы и расходы" 2.1. В графе 1 указывается порядковый номер регистрируемой операции. 2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

Как правильно прошить книгу учета доходов и расходов ИП

Что касается расходов на ремонт помещения, то всё зависит от того, когда была регистрация ИП в налоговой. Расходы, произведенные до регистрации ИП, нельзя записать в КУДиР даже не смотря на то, что они были потрачены на бизнес вполне обоснованно. А все расходы, произведённые уже при действующем ИП, отражаете тем числом, когда они были произведены на основании кассовых, товарных чеков, актов сдачи-приёмки работ (строительные материалы, ремонт помещения и т.п.). По поводу расходов на закупку товара, то они указываются в КУДиР только после его реализации на основании первичных документов (Пример с образцом я привёл выше в статье).

Римма: Добрый день. У нас ИП на усн 15%, перепродажа товара. Подскажите, что писать в КУДИР в расходах, если, к примеру, мы приобрели товар на 1 млн.р по п/п №1 от 01.01.2015. А товар реализуем в течение месяца-двух-трех, каждый день выписываем ТН, по 100 штук. Накладных сотни.

Вот на всех сайтах, во всех источниках пишут, что должна указываться ТН. А какая. ТН на реализацию?(по логике да, если расход принимается к учету только при условии реализации товара). Или ТН на приобретение товара для перепродажи. Поясните, пожалуйста. Устала искать информацию. Нигде нет разъяснений.

Николай: Спасибо большое за ответ! Ещё вопрос один— а запись в КУДИР о расходах на ремонт должна тогда быть первой в книге? Просто мы уже продали определённый объём товара и занесли в книгу, получается не правильно будет, что расходы за 20 мая будут стоять после доходов за 1 августа?

В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

4.2. По коду строки 010 указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода, а по кодам строк 020 - 110 указываются суммы убытка по годам их образования (соответствуют значениям показателей по кодам строк 150 - 250 раздела III Книги учета доходов и расходов за предыдущий налоговый период.

5.6. В графе 4 отражаются страховые взносы на обязательное пенсионное страхование. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные страховые взносы в Пенсионный фонд Российской Федерации в размере, определяемом исходя из стоимости страхового года.

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Порядок заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. УСНО (в ред. Приказа Минфина РФ от 27.11.2006 N 152н, с изм. внесенными решением Верховного Суда РФ от 26.05.2006 N ГКПИ06-499)

1.1. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

1.2. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога.

1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.