Категория: Бланки/Образцы

Неустойка - способ обеспечения обязательств. Другими словами, неустойка - это деньги, которые нужно будет заплатить в случае, если договор не будет исполнен или будет исполнен некачественно.

Неустойка может быть разных видов: зачетная, штрафная, исключительная и альтернативная.

Зачетная неустойка: кредитор может требовать возмещения убытков в той части, которую неустойка не покрывает. К примеру, был заключен договор подряда, работа выполнена некачественно, и заказчик переделывал работу своими силами.

В этой ситуации за некачественную работу подрядчик заплатит неустойку. Эта сумма вычитается из тех денег, которые кредитор потратил на переделку работы. Оставшаяся сумма будет взыскана с подрядчика, но уже в качестве возмещения ущерба, поэтому такая неустойка и называется зачетной.

Еще проще зачетную неустойку можно объяснить с помощью формулы:

Общая сумма убытков = зачетная неустойка + непокрытые неустойкой убытки.

Штрафная неустойка - это штраф при совершении грубых нарушений договора.

При исключительной неустойке убытки не возмещаются, выплачивается только неустойка.

Альтернативная неустойка позволяет на выбор взыскать либо неустойку, либо убытки.

Пеня - вид неустойки, которая начисляется в процентах от определенной суммы за каждый день просрочки.

Пеня применяется в отношении денежных обязательств, когда можно исчислить процент от конкретной суммы за определенный период времени (в основном за день).

Пеня бывает законная и договорная. Договорная предполагает, что стороны сами определяют, в каком размере от неуплаченной суммы будет рассчитываться пеня.

Законная неустойка применяется, когда договор не содержит положений, регулирующих взыскание пеней. Правила расчета и взыскания законной неустойки определены статьей 395 Гражданского кодекса.

2. Когда необходим расчет пеней по ставке рефинансирования (законная неустойка)?Расчет законной неустойки потребуется, если финансовое обязательство выполнено не было, а договор не содержит положений о выплате пеней.

Законодатель установил, что если даже ваш договор не содержит штрафных пеней, они все равно должны быть уплачены, но по определенному правилу. За каждый день просрочки можно требовать процент от суммы неисполненного обязательства. Процент равен ставке рефинансирования.

Ставка рефинансирования - это процент, который берет Центробанк за кредиты, предоставляемые им коммерческим банкам.

Еще проще расчет пеней по ставке рефинансирования можно объяснить по формуле:

Пени по ставке рефинансирования = сумма задолженности Х ставку рефинансирования Х количество дней просрочки / 360.

3. Где найти размер ставки рефинансирования?Надо сказать, что 14 сентября 2012 года ставка была установлена в размере 8,25% и на момент написания статьи не менялась.

Пеня рассчитывается по следующей форме: сумма задолженности*количество дней просрочки*ставка рефинансирования/360 дней.

Допустим, был заключен договор купли-продажи. Товар поставлен 12.12.2013. Оплата должна быть произведена 15.12.2013. С 16.12.2013 начинает "капать" пеня. Сумма задолженности - 100 000 рублей.

Деньги уплачены 27.01.2014. Количество календарных дней просрочки - 43. Однако в связи с разъяснениями Пленума ВС РФ и ВАС РФ от 8 октября 1998 г. №13/14 для расчета процентов по ставке Центробанка в любом месяце учитывается только 30 дней. Поэтому 31 декабря мы выкидываем и получаем 42 дня просрочки.

Таким образом, пеня составляет: 100000 руб. * 42 дня * 8,25% /360 = 962,50 рублей.

5. Где найти калькулятор для расчета пеней по ставке рефинансирования?

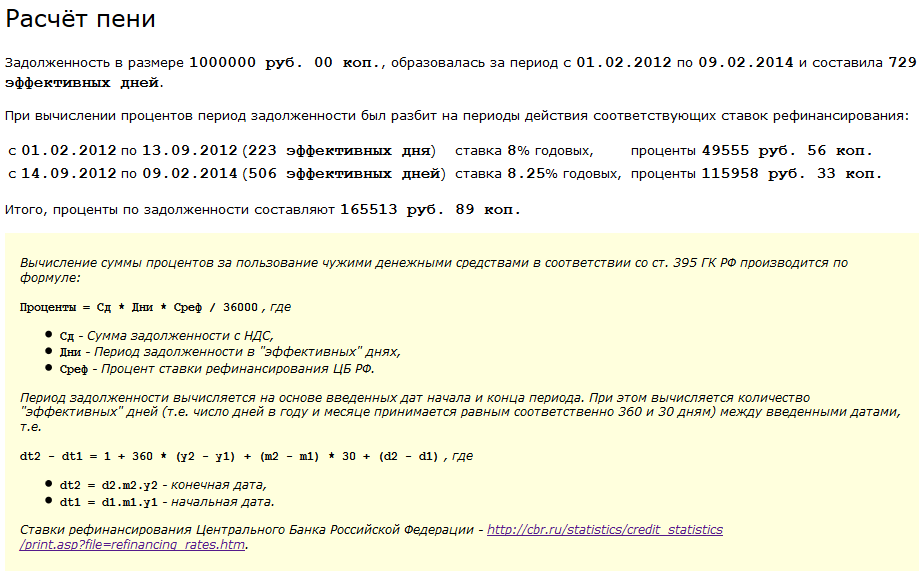

Калькулятор для расчета пеней по ставке рефинансирования можно найти на официальном сайте Высшего арбитражного суда РФ .

Для использования сервиса, предложенного на сайте судебного органа, необходимо заполнить соответствующие строки.

При заполнении всех данных сервис рассчитает сумму пеней автоматически. Программа сама выкинет 31 числа из расчета. В картинке ниже приведен расчет калькулятора для расчета пеней по ставке рефинансирования по примеру, указанному ниже.

6. Когда еще используется расчет пеней по ставке рефинансирования?Расчет пеней по ставке рефинансирования используется при уменьшении неустойки, подлежащей выплате. Уменьшение возможно, если последствия невыполнения обязательств не соответствует внушительному размеру неустойки.

Снижение неустойки возможно по договоренности сторон, но, как правило, неустойку снижает суд на основании статьи 333 ГК РФ. Для того, чтобы суд снизил неустойку, необходимо в судебном заседании ходатайствовать о снижении неустойки по причине несоответствия последствий нарушения размеру пеней.

При рассмотрении вопроса о снижении неустойки суд может уменьшить ее до двукратной ставки рефинансирования, актуальной для периода, в котором было допущено нарушение, для этого и понадобится вышеприведенный расчет, умноженный на два.

Расчет неустойки по ставке меньшей, чем однократная ставка рефинансирования, возможен лишь в исключительных случаях (Постановление Пленума ВАС РФ от 22.12.2011 N 81).

Калькулятор пеней предназначен для расчета суммы неустойки, возникающей в случае нарушения срока уплаты налога. Размер пени увеличивается ежедневно на определенный процент от суммы задолженности. Этот процент равен 1/300 текущей ключевой ставки Центрального Банка РФ (до 2016 года для этих целей использовалась ставка рефинансирования). Задолженность возникает на следующий день после крайнего срока уплаты налога.

Калькулятор пеней содержит актуальные данные о ключевой ставке и ставке рефинансирования за период с 2007 по настоящий момент. Корректный расчет возможен, в случае возникновения и погашения задолженности в этот период. За указанные годы ставка изменялась в диапазоне от 7,75 до 13%.

Расчет пенейРассчитать сумму пени можно и самостоятельно, воспользовавшись таблицами ставок и формулой, представленной ниже. Пени начисляются за каждый календарный день просрочки уплаты налога, начиная с даты, которая признана днем уплаты налога законодательством (условно, если вы должны были заплатить до 20 мая, то количество дней считается с 21 числа). Последним днём отсчёта считается день, назначенный для уплаты пени.

Для расчета пеней (П ) следует использовать формулу:

П = З х Д х КС х 1/300, где

З – сумма задолженности;

Д – количество дней просрочки (рассчитывается с даты наступления задолженности и до даты погашения включительно);

КС – процентная ключевая ставка Банка России, действующая в период просрочки.

Таблица размера ключевой ставки Банка России с 1 января 2016 годаСтавка рефинансирования - это размер процентов, начисляемых за год, которые оплачиваются кредитными организациями главному банку России за те кредитные денежные средства, которые он предоставлял им.

Ставка рефинансирования выступает важным элементом, отражающим все действия финансовой политики. Ее не привязывают к ставкам на момент заключения договоров, не считая функцию экономического урегулирования. Ставку используют для обложения налогами, расчета пени, штрафных санкций.

ИспользованиеНалогом по закону облагаются те ставки, которые больше по размеру, нежели ставка рефинансирования, но в 2014 году было принято постановление о том, что налогом будут облагаться все ставки, выше ставки ЦБ, + 10 пунктов по процентам. Это означает, что по денежным вкладам в банки, сделанным в валюте, налогообложению подлежат только проценты, которые размером более 9, без применения самой ставки).

При этом за каждый день неуплаты налогового сбора или процентов нарастающая пеня будет равна 1:300 ставки рефинансирования на данный момент за неуплату.

Налоговую базу можно посчитать как превышение ставки процента по налогу, что исчисляется по 2:3 размеру ставки.

При подписании договора о займе учитывается процентная ставка на тот момент, когда заемщик погашает часть долга или всю его сумму.

Неустойкой называется санкция, которая взимается и ее платит заемщик в случае, если он не выполнил условия договора, не погасил кредитные задолженности вовремя.

Неустойку рассчитывают по формуле только при условии, что размер процентов не прописывался в договоре. Ставка рефинансирования при заключении договора в нем не указывается.

Стоит более подробно рассмотреть все факторы, которые влияют на размер неустойки :

Первый вид неустойки (договорная) указывается в письменном виде и является компромиссом между двумя сторонами — кредитор-заемщик. Если условия договора не будут соблюдаться, то такова неустойка будет считаться недействительной, о чем говорит статья 331 ГК РФ.

Второй вид регламентируется законом или правовым актом. Такая неустойка не зависит от договора между сторонами и обязательно должна быть выполнена в любом случае.

Законная неустойка может быть предусмотрена такими нормами:

Санкции по договорам и их объемы указаны в Гражданском кодексе. К ним относятся штрафы, пени. Пеня — это сумма, которая набегает за время неуплат. Неустойка увеличивается с каждым днем неоплаты суммы по договору.

Формула: Сумма пеней (неустойка)= Сумма денежных средств, равных цене товара или другой показатель, исходя из которого рассчитывается неустойка* ставка неустойки на момент просрочки платежа* количество дней, за которые неустойка так и не была оплачена.

Информация по поводу уплаты пеней указана в 330 ГК РФ. Если дело дошло до суда, а условия договора так и не были выполнены, то вступает в силу статья 333 ГК РФ. Тогда суд может снизить уплату пеней. Например, если сумма товара в несколько раз ее превышает.

Проценты же рассчитываются, исходя их 395 статьи ГК РФ, где указана вся информация о ставке рефинансирования.

Отдельный случай, достойный внимания, следующий: что же делать, если штраф идет от контрагента? Раньше все сделки проводились с учетом НДС, но не так давно МинФин выдал новое извещение, которое было разослано по всем налоговым инспекциям. С 2013 года налоговая база НДС напротив уменьшилась при обороте товаров.

Начисляются суммы с НДС или без, сказать точно нельзя, ведь эти данные должны прописываться в договоре, а если контракт не дает ответа на такой вопрос, то лучше взять сумму с учетом НДС.

Если бухгалтер использует кассовый метод, то необходимо учитывать уплату неустойки в тот же день, когда она была покрыта.

Как рассчитать неустойку с примерамиФормула расчета неустойки по ставке совершенно отличается от той формулы, которая применяется для исчисления пени. Эта формула следующая:

Формула: Размер долга = Общая сумма договора* Количество просроченных дней* Размер ставки Рефинансирования/ 360).

Дополнительно к формуле: 360 в формуле- это количество дней. Не стоит удивляться именно такому количеству, ведь это число установлено нормативными актами.

Пример по ставке рефинансирования: Например, фирма А задержала товар на 555 495 тысяч рублей, процент пени составляет 0,23. Отсюда 555 495: 100 * 0,23%= 127 764 рублей. Это сумма неустойки за каждый день.

Сумма задолженности за 360 просроченных дней будет равна 127 764*364 рублей.

Расчет законной неустойкиЗаконная неустойка регламентируется статьей 395 ГК РФ. Она применяется в тех случаях, когда заемщик отказывается платить неустойку за несвоевременный возврат заемных средств, а также если заемщик неправомерно задерживает и оттягивает срок оплаты.

Законная неустойка рассчитывается по такой формуле:

Формула: СЗН= СН* Количество дней* СР:360

Дополнительно к формуле: СЗН- сумма законной неустойки.

СН — сумма неустойки.

СР — ставка рефинансирования.

360 — количество годовых дней, которое устанавливается законом.

Расчет неустойки по договоруВ отдельных случаях в договоре прописана сумма неустойки, которую должен будет заплатить заемщик в случае невыполнения договора.

Пример расчета неустойки по договору: Например, если в контракте прописан размер пени 0,2 за каждый день неуплаты, то сумма долга умножается на это число и на количество дней за неуплату.

Расчет неустойки при изменении ставки рефинансированияСтавка рефинансирования может меняться. Чаще всего эти изменения происходят в сторону роста. Если ставка рефинансирования подлежит каким-либо изменениям, то расчет неустойки производится, исходя из данных по ее изменениям.

Пример: Если ставка рефинансирования в марте 2011 года была 8, а в июне достигла значения 8,25, то неустойка рассчитывается по стандартной формуле, но значения берут по периодам, когда расчетная ставка была равна 8 и 8,25. Это означает, что годовую неустойку разбивают на части, которые вычисляются поэтапно. Это происходит следующим образом: по формуле считается неустойка, когда ставка была 8, затем отдельно когда она уже равна 8,25, а эти значения суммируются.

Рассмотрим еще один вопрос — вычисление неустойки 1:300 ставки рефинансирования. Это делается по такой формуле:

Формула: Н = НО * (СРеф / 300) * Д

Дополнительно к формуле: Н – величина возмещения,

СРеф — ставка рефинансирования ЦБ, действующая в день расчета (%).

НО — все, что было не выполнено по договору, обязательства, включая НДС.

Д — просроченные дни по оплате.

Пример расчета неустойки по ставке: Так как 8,25- значение ставки рефинансирования с 2012 года в РФ, то в расчете будет использоваться именно это значение.

Представим, что некая фирма А должна была до 01.08.13 заплатить 10 000 000 рублей, но к этой дате было оплачено всего 7000 тысяч рублей. Фирма-кредитор прождала еще неделю (7 дней), после чего потребовала неустойку.

Расчет следующий: Недоплачено было 3 000 000 рублей. Фирма прождала 7 дней.

По формуле: 3 000 000* (8,25:300:100)*7.

Расчет по двойной ставке рефинансированияДвойная ставка рефинансирования не связана ни с начислением пени, ни с неуплатой долгов или при нарушении таможенных законов. Это понятие применяется в конкретных ситуациях, когда имеет место быть расчет НДФЛ, где нужно вычислить выгоду от заемных средств.

Пример расчета: Например, если годовая процентная ставка рефинансирования составляет 10,85%, то выгодой за год будет ? от этого числа, а именно 8,6. Этот процент является годовой выгодой от суммы займа. В этом случае двойная ставка рефинансирования используется как основная расчетная единица.

Руководствоваться при исчислении пени по ОСАГО необходимо прежде всего договором. Если контракт был подписан до 1 сентября 2014 года, то применяются старые правила, а если позже этой даты, то новые.

Срок выплаты по ОСАГО начинает течь с момента, когда все документы были предоставлены страховщику. Если условия были нарушены, то страховщик обязан выплатить неустойку размером в 1% от общей суммы, что будет равно 1% от всеобщего ущерба конкретной ситуации.

Если страховка была выплачена, но финансы не покрыли всю сумму ущерба, то необходимо посчитать неустойку от суммы недоплаты. Если срок направления отказа не был соблюден, то страховщик должен выплатить штраф в 0,05% от суммы.

По коммунальным платежамФормула: Пени = задолженность за ЖКУ * СР ЦБ / 300 * количество дней просрочки по платежу.

Пример: Сумма долга по ЖКУ на 10 число составляет 2300,00 руб. Оплата была получена 19 числа этого же месяца.

Количество дней просрочки платежа: 9 (11-19 числа, учитывая начало и конец).

Соответственно с формулой пеня будет равна: Размер пени = 2300,00 * 0,0825 / 300 * 9 = 5,69 руб.

По кредитуРазмер пени (санкции) по кредитному договору устанавливается отдельно каждым банком и бывает разных размеров в зависимости от условий договора.

Как правило, все вычисления пени по договору кредита производится по следующей формуле:

Формула: Пеня = сумма просроченной задолженности по договоренности (кредиту) * количество дней просрочки * размер пени по кредитному договору / 100. Лучше всего разобрать формулу на реальном примере.

Пример: Если кредит нужно гасить каждое 20-е число месяца, а ежемесячный платеж по кредитному договору- 4000 рублей. Размер неустойки составляет 0,1% на каждый день.

Неустойка уже составила 8 дней этого месяца и 30 прошлого, а это равно в сумме 38 дней.

По формуле получаем: 4000*38*0,1:100= 152 рублей.

Задолженность за два месяца- 8000 рублей.

8000*8*0,1:100= 64 рубля.

152+64= 216 рублей — пеня за 38 дней.

При долевом строительствеРасчет по неустойке при долевом строительстве исчисляется по-разному для:

Пример: Застройщик не передал объект застройки долевому строителю-гражданину, когда общая сумма договора составляет 200 000 рублей. Сделка просрочена на 150 дней, при этом ставка рефинансирования 8 (2011 год). По формуле, указанной выше, пеня составляет 160 000 рублей.

Если же застройщик не сдает объект организации, то по формуле №1 выше сумма пени набежала до 80 000 рублей.

По налогамПеня начисляется за каждый день просрочки и неуплаты кредитного долга. Если срок уплаты НДС- 1 число, то пеня начисляется со 2 числа месяца и так далее.

Чтобы рассчитать пеню по налогам нужно знать:

Пример: Если сумма задолженности по долгу составляет 200 рублей. Дата начала платежного срока- 1 августа, а окончания- 31 августа, то за месяц пени набежало на 1,71, так как ставка рефинансирования равна 8,25 с 2012 года.

ЗаключениеЧтобы рассчитать сумму неустойки по ставке рефинансирования необходимо знать следующее:

Как провести реструктуризацию долга по кредиту?

Договор беспроцентного займа между юридическими лицами

Как можно рассчитать пени по налогу

С 1 июня 2015 года в статью 395 Гражданского кодекса РФ внесены изменения, которые касаются порядка расчета процентов по задолженности (или, как это написано в законе - за пользование чужими денежными средствами). Эти новшества внесены законом от 08.03.2015 № 42-ФЗ. Что изменилось? Ранее для расчета таких процентов использовалась ставка рефинансирования. Теперь - средние ставки банковского процента по вкладам физических лиц (эти ставки публикуются Центробанком РФ).

Наш калькулятор разработан с учетом этих июньских изменений в ГК РФ. Калькулятор задолженности по 395 ГК РФ поможет рассчитать суммы долга как по новой, так и по старой схеме — достаточно только указать, каким именно расчетом вам необходимо воспользоваться.

Как работать с калькулятором?

Все очень просто: введите в соответствующие поля сумму и сроки задолженности (дата ее начала и дата, на которую нужно сделать расчет). Обязательно выберите федеральный округ, в котором проживает кредитор — это влияет на расчет. После ввода этой информации калькулятор расчета задолженности сделает необходимые вычисления и покажет результат.

На выходе вы получите:

В калькулятор встроена удобная опция «Для печати», которая позволит вам вывести результат на принтер (например, для предоставления в суд или должнику).

Специальные предложения

![]()

PPT.RU - Власть. Право. Налоги. Бизнес