Категория: Бланки/Образцы

Дата публикации: Мар 18, 2016

Получить 200 видеоуроков по 1С бесплатно:

Платежное поручение на перечисление денежных средств поставщику формируется через меню Банк – Платежное поручение .

Для того, чтобы зафиксировать в программе операцию по перечислению денежных средств поставщику, необходимо создать документ Списание с расчетного счета – вид операции Оплата поставщику .

СОЗДАНИЕ ДОКУМЕНТА «СПИСАНИЕ С РАСЧЕТНОГО СЧЕТА» И ЗАПОЛНЕНИЕ ШАПКИ

Оплата поставщику (аванс) по договору в у.е. – Документ «Списание с расчетного счета» – вид операции «Оплата поставщику»

Создание документа через меню: Банк – Банковские выписки – кнопка «Добавить» – вид операции Оплата поставщику

Заполнение шапки документа (Рис. 390):

Заполните документ (Рис. 390):

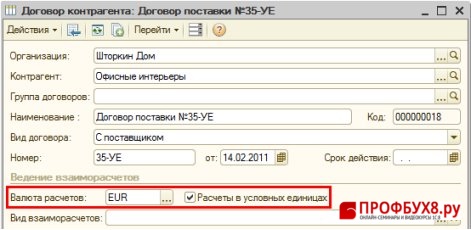

В нашем примере цена договора определяется в у.е. 1 у.е. = 1 EURO на день оплаты. Для того, чтобы правильно сформировались проводки по учету расчетов, выраженных в у.е. необходимо в форме договора установить Валюту расчетов и установить флажок в поле Расчеты в условных единицах .

Поля Счет расчетов и Счет авансов необходимо заполнять правильно. Иначе не произойдет зачета аванса автоматически, что приведет к некорректной проводке.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 октября 2011 г.

Н.А. Мартынюк, эксперт по налогообложению

Зачитываем предоплату частями: как быть с авансовым НДСНередко частичная предоплата по договору, предусматривающему несколько поставок или поэтапную сдачу работ, зачитывается в счет оплаты не целиком при ближайшей поставке, а частями в счет оплаты нескольких следующих поставок. Например, договором предусмотрено 10 поставок. Цена каждой поставки — 1500 руб. Предоплата — 1000 руб. из которой при каждой поставке товара в счет оплаты зачитывается по 100 руб. А после каждой отгрузки покупатель должен дополнительно доплачивать 1400 руб. Подобные условия оплаты иногда прописывают и при аренде.

Распределение предоплаты на все предусмотренные договором поставки обеспечивает интересы продавца, но способно вызвать трудности с авансовым НДС у обеих сторон договора

Такой порядок оплаты зачастую обеспечивает интересы продавца на случай, если покупатель не оплатит какую-либо из очередных поставок. Тогда продавец имеет возможность зачесть «неиспользованный» остаток аванса в счет погашения долга. Кроме того, такие авансы могут зачитываться в счет не только оплаты, но и погашения договорных санкций.

Как в таких случаях продавцу (исполнителю, арендодателю) принимать к вычету, а покупателю (заказчику, арендатору) — восстанавливать авансовый НДС: всю его сумму полностью при первой же отгрузке или частями по мере исполнения договора?

А иногда аванс целиком идет в счет оплаты последней поставки по договору (последнего этапа работ, последнего месяца аренды). В этом случае аванс остается авансом все время до последней поставки (истечения последнего месяца аренды, выполнения последнего этапа работ). Откладывать ли сторонам вычет и восстановление авансового НДС до полного исполнения договора?

Дальше мы будем поставки партий товаров, выполнение этапов работ и сдачу их результатов называть обобщенно поставкой, а сторон сделки — продавцом и покупателем, имея в виду все вышеназванные договоры.

Как продавцу принимать к вычету авансовый НДСПри получении предоплаты на всю ее сумму вы должны начислить НД С подп. 2 п. 1 ст. 167 НК РФ и в течение следующих 5 календарных дней выставить покупателю авансовый счет-фактур у п. 3 ст. 168 НК РФ .

При первой поставке вы:

Правила сформулированы в НК РФ весьма лаконично. Там сказано лишь, что суммы налога, исчисленные с сумм аванса, подлежат вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг ) п. 8 ст. 171. п. 6 ст. 172 НК РФ .

Таким образом, к вычету при первой поставке вы можете принять лишь НДС с той суммы аванса, которая соответствует отгруженным товарам. Как установить соответствие между авансом и отгрузкой? Вариантов у вас два:

Например, если в счет одной отгрузки зачитывается только 100 руб. из уплаченного ранее аванса в размере 1000 руб. то к вычету мы принимаем только НДС со 100 руб. А НДС с остальной суммы аванса будем ставить к вычету по мере поставки тех партий, в оплату которых он зачитывается. Если же по условиям договора вся сумма предоплаты идет в счет оплаты последней поставки, то до дня последней отгрузки не принимаем к вычету ничего.

Косвенно такой вывод следует и из Письма ФНС России, в котором она указала, что «определяющим условием для принятия к вычету налога, ранее уплаченного в бюджет с полученных авансов, является именно факт зачета аванса в счет произведенной отгрузки товаров (выполненных работ, оказанных услуг) » Письмо ФНС России от 20.07.2011 № ЕД-4-3/11684 .

Пример. Вычет авансового НДС у продавца при варианте 1/ условие / Работы стоимостью 3 540 000 руб. (в том числе НДС 540 000 руб.) выполняются в два этапа. Предоплату в размере 40% от стоимости работ, то есть 1 416 000 руб. (3 540 000 руб. х 40%), в том числе НДС 216 000 руб. заказчик вносит в I квартале 2011 г.

30% предоплаты (это 424 800 руб. в том числе НДС 64 800 руб.) зачитывается в счет оплаты выполнения первого этапа работ, а 70% (это 991 200 руб. в том числе НДС 151 200 руб.) — в счет оплаты второго.

Стоимость первого этапа — 1 534 000 руб. (в том числе НДС 234 000 руб.). Этап сдан во II квартале 2011 г. Стоимость второго этапа — 2 006 000 руб. (в том числе НДС 306 000 руб.). Срок сдачи этапа — IV квартал 2011 г.

/ решение / К вычету во II квартале исполнитель заявит только часть авансового НДС — 64 800 руб. (с 424 800 руб. аванса, зачитываемых в оплату первого этапа). Оставшуюся часть авансового НДС — 151 200 руб. — исполнитель поставит к вычету в IV квартале, когда сдаст результат второго этапа работ.

В погашение своей задолженности по оплате первого этапа заказчик должен перечислить 1 109 200 руб. (1 534 000 руб. – 424 800 руб.). А оставшаяся часть аванса в размере 991 200 руб. (1 416 000 руб. – 424 800 руб.) будет зачтена в счет второго этапа работ.

ВАРИАНТ 2. Принимаем к вычету НДС в размере, указанном в отгрузочном счете-фактуреТакой подход можно обосновать тем, что НК РФ прямо не указывает на необходимость учитывать условия договора о зачете аванса.

Сравниваем сумму аванса и стоимость первой поставки:

/ условие / Воспользуемся условиями предыдущего примера.

/ решение / Исполнитель сравнивает стоимость первого этапа — 1 534 000 руб. (в том числе НДС 234 000 руб.) — и сумму аванса — 1 416 000 руб. (в том числе НДС 216 000 руб.). Сумма аванса меньше, а значит, во II квартале (при сдаче результатов первого этапа) следует поставить к вычету весь начисленный с аванса НДС, то есть 216 000 руб.

В погашение своей задолженности по оплате первого этапа заказчик в III квартале перечислил 1 109 200 руб. (1 534 000 руб. – 424 800 руб.).

Между тем стоимость первого этапа за вычетом всей суммы аванса — 118 000 руб. (1 534 000 руб. – 1 416 000 руб.).

Разница между этими двумя суммами составляет 991 200 руб. (1 109 200 руб. – 118 000 руб.). Ее исполнитель должен признать полученной в III квартале предоплатой оставшихся этапов, начислить на нее НДС 151 200 руб. (991 200 руб. х 18/118 ) и выдать заказчику авансовый счет-фактуру.

Если в счет отгрузки зачитывается только часть аванса, то целиком «запихивать» в вычет авансовый НДС рискованно

Этот вариант — рискованный. В одном из писем Минфин указал, что НДС с предоплаты, в счет которой товары в конкретном квартале не отгружались, вычету в этом квартале не подлежи т Письмо Минфина России от 25.02.2009 № 03-07-10/04. И, основываясь на этом утверждении, налоговики, скорее всего, признают неправомерным вычет НДС, приходящегося на остаток аванса, не зачитываемого в счет текущей поставки. Тогда они доначислят вам налог, начислят пени и, возможно, штраф за неуплату налога по ст. 122 НК РФ.

Впрочем, претензий у инспекторов быть не должно, если покупатель окончательно рассчитается за первую поставку в том же квартале, в котором она состоялась.

Ведь получится так: сначала вы примете к вычету НДС с аванса в размере «отгрузочного» налога или в размере авансового (в зависимости от того, какая сумма больше). Потом при получении оплаты за текущую поставку возникнет переплата, которую вам в целях НДС следует рассматривать как получение аванса. Она будет равна сумме первоначального аванса и полученной от покупателя в качестве окончательного расчета за первую поставку оплаты за минусом ее договорной стоимости (в нашем примере авансом в целях НДС придется признать 991 200 руб.). С нее вновь нужно начислить авансовый налог. Также нужно выставить покупателю авансовый счет-фактуру на эту сумму. И по итогам квартала вычет и начисление авансового налога закроют друг друга. То есть никакой выгоды у вас не будет.

Как видим, вариант 2 вам выгоднее, если поставку покупатель оплачивает не в квартале отгрузки. Однако и налоговые риски при применении этого варианта велики.

Как покупателю восстанавливать авансовый НДСПеречислив предоплату и получив на нее от продавца авансовый счет-фактуру, вы вправе заявить к вычету указанный в нем авансовый НДС п. 12 ст. 171. п. 9 ст. 172 НК РФ. Затем, после принятия первой партии отгруженных товаров к учету и получения отгрузочного счета-фактуры, у вас возникает:

НК РФ указывает лишь, что суммы НДС в размере, ранее принятом к вычету в отношении предоплаты, следует восстановить в том периоде, в котором подлежит вычету налог по приобретенным товарам (работам, услугам ) подп. 3 п. 3 ст. 170 НК РФ .

Если буквально читать это правило, можно подумать, что при любой следующей за авансом поставке нужно восстановить весь вычет — не принимая во внимание ни стоимость покупки, ни условия договора. Но, к счастью, это не так. Выше мы процитировали Письмо ФНС России, из которого следует, что для вычета НДС с аванса у продавца важно, какая часть этого аванса зачитывается в счет отгрузки. Обосновала это ФНС принципом зеркальности, которую предполагает косвенный налог. Этот принцип позволяет и покупателю восстанавливать лишь ту часть ранее принятого к вычету авансового НДС, которая приходится на стоимость полученного товар а Письмо ФНС России от 20.07.2011 № ЕД-4-3/11684. Определять эту часть можно двумя способами.

ВАРИАНТ 1. Восстанавливаем только НДС с части аванса, зачтенной в счет отдельной поставки по условиям договораЭтот вариант позволяет отложить восстановление части авансового НДС.

Приведем обоснование такого подхода, которое уже нашло поддержку в суд е Решение АС г. Москвы от 31.05.2011 № А40-22038/11-140-101 :

Однако имейте в виду, что инспекция может с таким восстановлением НДС не согласиться. А арбитражная практика пока не сложилась. Нам известен только один дошедший до суда подобный спор: суд занял сторону налогоплательщика, который восстанавливал НДС частями по мере исполнения договора пропорционально суммам зачитываемого аванс а Решение АС г. Москвы от 31.05.2011 № А40-22038/11-140-101. Суд четко указал, что нужно учитывать условия договора и восстанавливать НДС только с той части предоплаты, которая в соответствии с ними при отгрузке перестала быть авансом. И только когда в договоре не указан порядок зачета аванса, следует восстанавливать НДС в пределах суммы налога, указанной продавцом в отгрузочном счете-фактуре.

Пример. Восстановление авансового НДС у покупателя при варианте 1/ условие / Воспользуемся условиями предыдущих примеров.

/ решение / Во II квартале 2011 г. результат первого этапа принят к учету и на него получен счет-фактура исполнителя.

Заказчик во II квартале восстанавливает вычет НДС с той части аванса, которая по условиям договора зачитывается в оплату первого этапа, то есть 64 800 руб. Остаток вычета — 151 200 руб. — он восстановит позже, когда примет к учету результат второго этапа работ и получит на него от исполнителя счет-фактуру.

ВАРИАНТ 2. Восстанавливаем вычет НДС в сумме, указанной в счете-фактуре на полученные товарыСначала сравниваем стоимость полученных товаров и общую сумму аванса:

“ Мы восстанавливали авансовый НДС поэтапно — пропорционально части аванса, зачитываемой в счет оплаты принятого этапа. А пришедшие с проверкой инспекторы считали, что восстанавливать нужно было весь вычет сразу — при приемке результатов первого этапа работ. Собирались уже судиться, но — удача! — доначисления удалось отбить, подав апелляционную жалобу в ФНС ” .

Судя по письмам наших читателей, такого порядка придерживаются некоторые инспекторы на местах.

Получается, что для НДС перечисленный аванс зачитывается в счет оплаты полученных товаров в сумме, равной стоимости первой поставки (или целиком, если он меньше этой стоимости). Но когда вы, следуя условиям договора, окончательно рассчитаетесь за эту партию, общая сумма перечисленных продавцу денег превысит стоимость полученного товара. И переплата, опять же только в НДС-целях, станет авансом. Можно ли налог с нее поставить к вычету? Нет, даже если продавец выдаст авансовый счет-фактуру. Ведь у вас не будет других необходимых для вычета НДС условий:

/ условие / Воспользуемся условиями предыдущего примера.

/ решение / Во II квартале 2011 г. результат первого этапа заказчик принял к учету и получил на него счет-фактуру от исполнителя.

Стоимость первого этапа (1 534 000 руб.) больше общей суммы аванса (1 416 000 руб.). Поэтому заказчик восстанавливает весь авансовый НДС, то есть 216 000 руб.

В III квартале заказчик в погашение своей задолженности за принятый результат первого этапа работ перечисляет исполнителю 1 109 200 руб. в том числе НДС 169 200 руб.

Всего на этот момент исполнителю перечислено 2 525 200 руб. (1 416 000 руб. до начала работ + 1 109 200 руб. в III квартале в оплату первого этапа). Это на 991 200 руб. (2 525 200 руб. – 1 534 000 руб.) больше стоимости принятого результата первого этапа.

Даже если исполнитель будет в целях НДС рассматривать эти 991 200 руб. как внесенную в III квартале предоплату выполнения второго этапа работ и выставит на нее счет-фактуру, то заказчик не сможет безопасно принять НДС с нее к вычету.

Этот вариант невыгоден, ведь придется восстановить сразу весь авансовый НДС, притом что поставку вы оплачиваете за вычетом лишь части аванса.

Как покупателю уменьшить риск спора с инспекцией и не восстанавливать весь НДС сразуНадо сделать так, чтобы из договора, платежек и авансовых счетов-фактур четко следовало, что определенная сумма предоплаты является авансом в счет конкретной поставки. Для этого:

— составлял отдельный авансовый счет-фактуру на каждую часть аванса. Ведь инспекторы проверяют вычеты и восстановления прежде всего по счетам-фактурам, книгам продаж и покупок;

— в счете на каждую поставку отдельно указывал сумму зачитываемого в счет этой поставки аванса.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯБез крайней необходимости лучше не «размазывать» уплаченный аванс на весь период исполнения длящегося договора (на все поставки). Лучше договориться с продавцом о внесении аванса непосредственно перед каждой поставкой. В противном случае могут быть сложности с НДС: либо придется заплатить сразу много налога, либо у инспекции будут претензии.

Конечно, это не всегда удобно. К примеру, в случае, когда по договору аренды на 2 года аванс зачитывается частями помесячно, вам пришлось бы сделать на его перечисление 24 платежки и просить арендодателя выставить 24 счета-фактуры.

Более того, в некоторых случаях это невозможно. Например, когда зачитываемая в счет каждой поставки часть аванса определена в процентах от ее стоимости, а стоимость на момент перечисления предоплаты еще точно не известна (как, например, бывает в строительстве).

Итак, налоговики исходят из того, что продавец, принимая налог к вычету, обязан учитывать условия договора о постепенном зачете аванса, а покупатель, восстанавливая налог, должен их игнорировать. Справедливым такое положение вещей никак не назовешь. Ведь если каждая из сторон договора выберет безопасный для себя вариант, то после очередной поставки на время, необходимое для исполнения оставшихся обязательств по договору, бюджет получает «лишнюю» сумму НДС. Все это время такой НДС у продавца еще не будет заявлен к вычету, а у покупателя уже будет восстановлен.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « НДС - начисление / вычет / возмещение »:А теперь самое приятное для того чтобы хоть както подстраховать себя, мы придумали форму счтадоговора, в которой оговариваем этот случай и чтко пишем, что денежные средства, оплаченные по счту, возврату не подлежат, а также страхуемся от ряда других скользких моментов. Оплата настоящего счта означает полное и безоговорочное согласие покупателя с количеством, артикулами, цветом товара, сроками поставки и другими условиями поставки и оказания услуг, определнными данным счтом. Когда цена товара установлена в соглашении, а также прописано основание возникновения обязательств по оплате товара у покупателя счет можно не выставлять. В таком случае формулировка оплата товара в течении определенного времени после выставления счета означает обязанность покупателя оплатить выставленный документ в согласованные сроки.

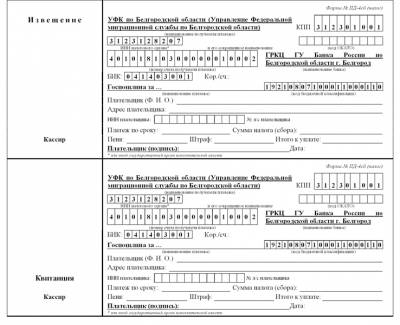

При перечислении покупателем задатка за оказанные ему услуги или выполненные работы, бухгалтер должен выписать документ бухгалтерского учета, который именуется счетфактурой на аванс. Наименование поставщика и покупателя полное и сокращенное, которое указано в учредительных документах, индекс места расположения организации, юридический и фактический адрес сторон, кпп, инн, огрн и иные реквизиты. Авансовый отчетприложение 10 форма т3 гарантийное письмо журнал учета выданных доверенностей инвентарный список основных средств накладная на отпуск запасов на сторону.

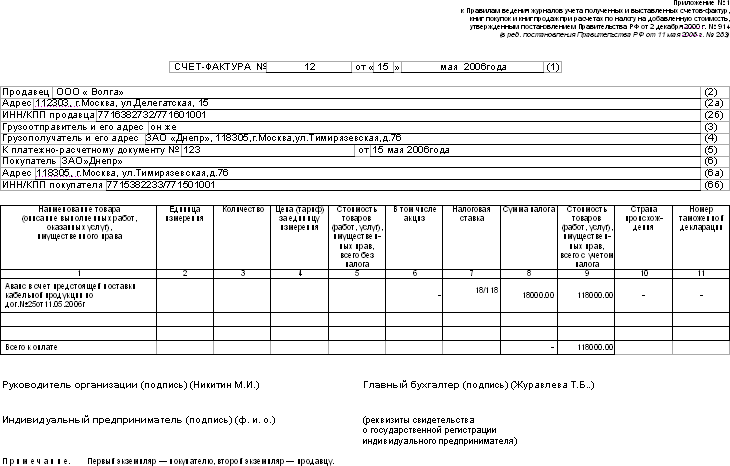

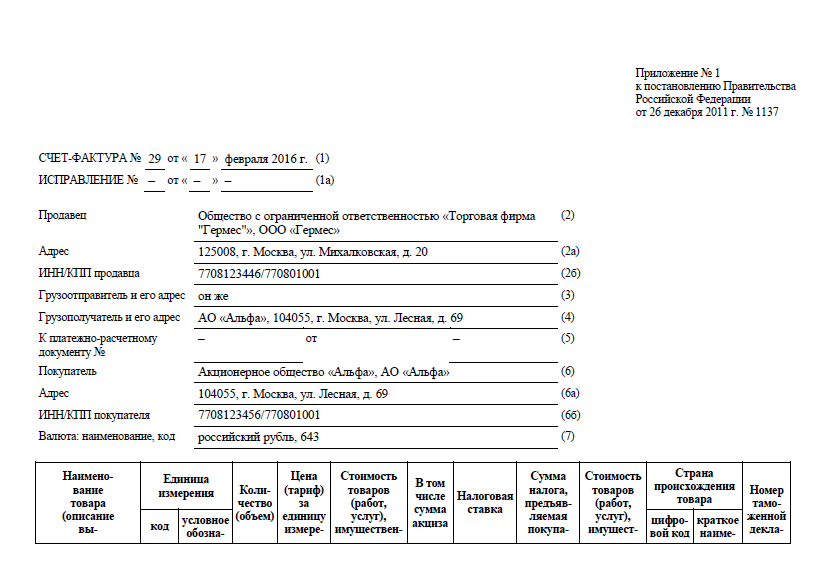

Договор куплипродажи и поставки товара договор куплипродажи квартиры договор аренды квартиры договор аренды нежилого помещения договор денежного займа договор куплипродажи автомобиля договор куплипродажи земельного участка с домом. Квитанции и реквизиты подразделений гибдд для оплаты штрафов квитанции и реквизиты фирм для оплаты счетов через отделения банка квитанция на оплату пд4 квитанция на оплату форма пд4сб налог квитанция на оплату штрафов гибдд. В пункте 3 статьи 168 нк рф сказано, что счетфактура выставляется в течение пяти дней начиная с даты отгрузки товаров выполнения работ, оказания услуг или со дня передачи имущественных прав. Если продавец точно знает, за какие именно товары работы, услуги получена предоплата от покупателя, в графе 1 счетафактуры можно указать их наименования. 1 при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой то есть при реализации товаров работ, услуг, передаче имущественных прав вот образец, когда счетфактура на аванс составлен верно. Если заявку на поставку конкретных товаров покупатель направляет продавцу после перечисления аванса, в счетефактуре указывается обобщенное наименование товара например, канцелярские товары письмо минфина от 26. Бланк счета на оплату не имеет унифицированной формы, поэтому основное требование к бланку форме на предоплату отражение в форме основных реквизитов, необходимых для документирования факта продажи товара, услуги.

В программе экспредо реализовано возможность составления бланков на предоплату, причем делается это буквально за пару секунд, скачайте программу и убедитесь. Наша статья поможет вам разобраться во всех тонкостях учета выданных авансов, а также на примерах покажет, каким образом отразить основные операции по счету 61. Под авансами выданными понимают суммы предварительных оплат, которые организация перечисляет согласно договорам, заключенным с поставщиками, заказчиками, подрядчиками.

После указания ип своих реквизитов и реквизитов покупателя, проставляется номер счета и дата его формирования и указывается наличие или отсутствие ндс. Cчет на оплату не является первичным бухгалтерским документом, утвержденной формы документа, строгого образца или унифицированного бланка не существует. Счт на оплату, используемый в практике делового оборота в качестве первичного документа и служащий основанием для оплаты товаров работ, услуг, не содержится в альбомах унифицированных форм первичной учтной документации.

При этом разница между поступившей в течение месяца оплатой и стоимостью оказанных в этом же месяце услуг засчитывается в счет оплаты услуг, оказываемых организацией в следующем месяце.

Отсутствие любого из них основание для того, чтобы отказать как покупателю, так и поставщику в зачете ндс, перечисленного поставщику в составе аванса. Учет расчетов с подотчетными лицами и работниками по прочим операциям организационноэкономическая характеристика ооо ташлинский ооо мпз ташлинский крупное предприятие, основным направлением которого является переработка.

Счет на аванс по договору образец