Категория: Бланки/Образцы

В соответствии со статьей 104 ТК РФ, когда по условиям производства (работы) в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного его учета.

Среди бюджетных организаций применение суммированного учета рабочего времени наиболее часто встречается на станциях скорой помощи и в учреждениях здравоохранения, имеющих стационары, поскольку их спецификой является оказание медицинской помощи в любое время суток и дней недели. О том, как оплачивать труд работников, которым установлен суммированный учет рабочего времени, мы поговорим в данной статье.

В соответствии с Трудовым кодексом рабочее время – это время, в течение которого работник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора, а работодатель обязан вести учет времени, фактически отработанного каждым работником (ст. 91 ТК РФ ).

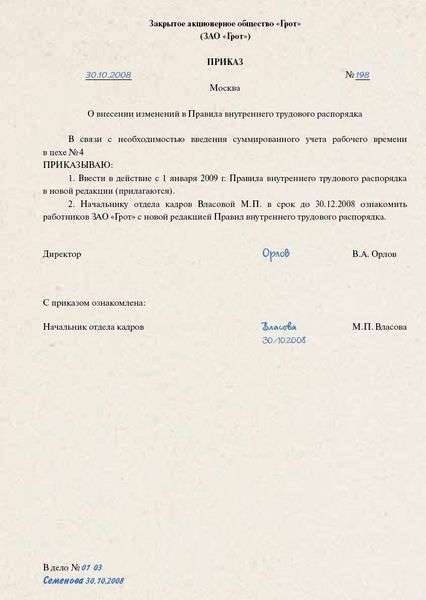

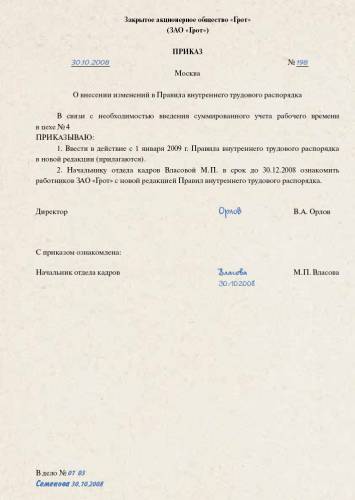

Правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников организации (ст. 190 ТК РФ ). Кроме того, в соответствии со ст. 22 ТК РФ работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью.

В зависимости от специфики работы работодатель может вести поденный, понедельный или суммированный учет рабочего времени.

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода (ст. 104 ТК РФ ). Таким образом, выполнение нормы труда – отработка нормированного числа рабочих часов – обеспечивается не за неделю, а за более длительный период (месяц, квартал, год).

Как устанавливается суммированный учет?

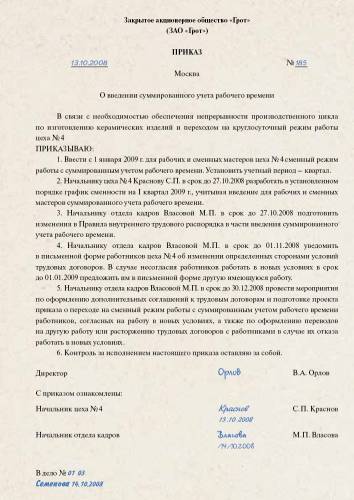

В соответствии со ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Он вводится на основании приказа руководителя по организации в целом или для определенных категорий сотрудников, при выполнении отдельных видов работ.

Для некоторых категорий работников суммированный учет рабочего времени устанавливается на основании специальных нормативных правовых актов. Например, в соответствии с Положением об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных сил РФ. утвержденным Приказом Минобороны РФ от 16.05.2003 №170. суммированный учет рабочего времени устанавливается для членов экипажей судов.

Положением об особенностях режима рабочего времени и времени отдыха водителей (далее – Положение), утвержденным Приказом Минтранса РФ от 20.08.2004 №15. суммированный учет рабочего времени устанавливается для водителей учреждений здравоохранения. В соответствии с п. 12 Положения водителям скорой помощи продолжительность ежедневной работы (смены) может быть увеличена до 12 часов в случае, если общая продолжительность управления автомобилем в течение периода ежедневной работы (смены) не превышает 9 часов.

Необходимые условия для расчета заработной платы

Введение суммированного учета в организации предполагает установление:

– продолжительности учетного периода (месяц, квартал, год);

– нормы рабочих часов за учетный период;

Учетный период. Как уже было сказано выше, учетный период может иметь любую продолжительность – месяц, квартал, полугодие, но не более года (ст. 104 ТК РФ ). Как правило, он зависит от специфики учреждения и его производственного цикла.

Норма часов за учетный период. Показатель определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени на основании производственного календаря.

Например, допустимая продолжительность ежедневной работы медицинских работников указана в ст. 350 ТК РФ – не более 39 часов в неделю. Кроме того, Постановлением Правительства РФ от 14.02.2003 №101 «О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности». принятым в соответствии с указанной статьей, установлена еще более короткая продолжительность рабочего времени для некоторых категорий медицинских работников – от 36 до 24 часов в неделю. В учреждении здравоохранения установлен суммированный учет рабочего времени, учетный период – год. Норма часов рабочего времени по производственному календарю на 2008 год:

– при 36-часовой неделе – 1 793 часа;

– при 24-часовой неделе – 1 193 часа.

Учитывая изложенное, работодатель – учреждение здравоохранения должен определить норму часов для отдельных категорий медицинских работников не более приведенных выше, то есть 1 793 либо 1 193 часа.

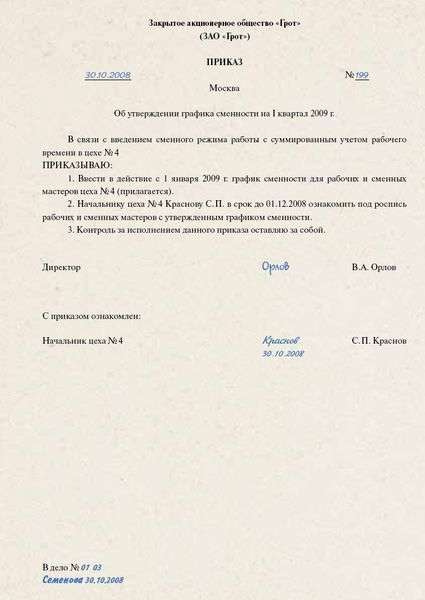

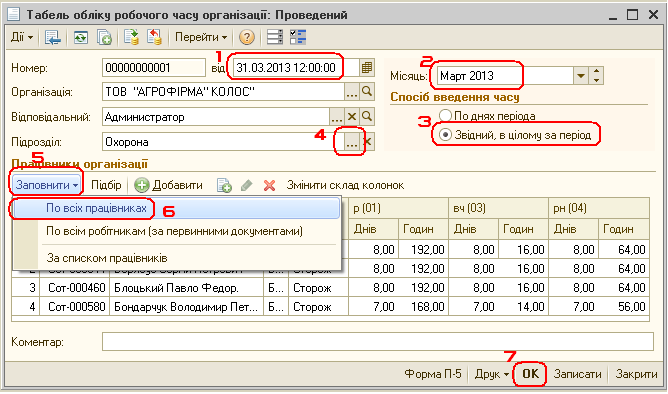

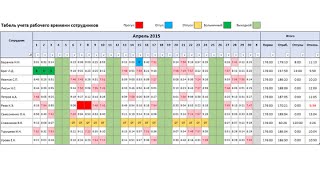

График работы . Работодатель обязан организовать работу таким образом, чтобы сотрудник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период. Для этого разрабатывается график сменности на учетный период, в котором определяется время начала и окончания работы, продолжительность смены, время междусменного отдыха.

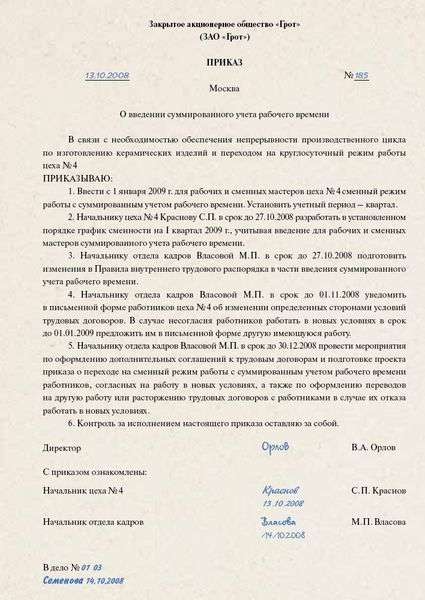

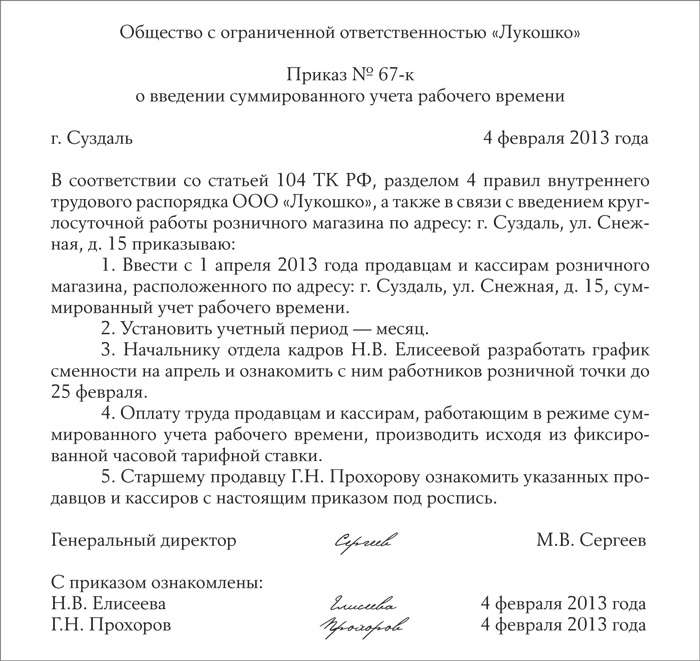

График сменности утверждается приказом руководителя с учетом мнения выборного профсоюзного органа организации, если таковой имеется, и доводится до сведения сотрудников не позднее чем за месяц до введения его в действие (ст. 103 ТК РФ ). Продолжительность работы по графику сменности не может превышать норму рабочего времени в учетном периоде.

При этом недопустима и недоработка до нормы рабочего времени.

При составлении графика сменности нужно помнить, что работа в течение двух смен подряд запрещается (ст. 103 ТК РФ).

Оплата труда при суммированном учете

При суммированном учете рабочего времени, как правило, применяется повременная система оплаты труда – часовые тарифные ставки или должностные оклады.

Элементы системы оплаты труда – размеры тарифных ставок, окладов, премий и иных поощрительных выплат – устанавливаются положением об оплате труда.

Если в учреждении используются часовые тарифные ставки, то оплата труда работника за месяц исчисляется исходя из фактически отработанных им часов в данном месяце.

В учреждении введен суммированный учет рабочего времени с учетным периодом один год. Часовая тарифная ставка сотрудника составляет 35 руб. Согласно графику сменности он работает по 24 часа. В августе 2008 г. им отработано по графику семь рабочих смен.

Необходимо рассчитать заработную плату работника за август

Фактическое количество рабочих часов за август – 168 (24 ч x 7 смен).

Заработная плата, начисленная сотруднику за август, составила 5 880 руб. (168 ч x 35 руб.).

Если сотруднику установлен должностной оклад, то он оплачивается ему полностью при условии отработки всех смен в соответствии с графиком. Если же он отработал месяц не полностью, то заработная плата ему начисляется пропорционально отработанному времени. В данном случае бухгалтеру необходимо рассчитать часовую тарифную ставку, которая определяется из нормативного количества рабочих часов в месяце.

Нормативное количество рабочих часов в месяце может быть рассчитано на основании нормы рабочего времени в часах:

– в учетном периоде;

– в данном месяце.

Законодательством порядок расчета часовой тарифной ставки не установлен, поэтому его необходимо закрепить в коллективном договоре или в положении об оплате труда.

В организации введен суммированный учет рабочего времени с учетным периодом квартал. Оплата труда водителя осуществляется исходя из должностного оклада в размере 13 000 руб. Согласно графику сменности он работает по 12 ч. В августе 2008 г. им отработано 10 смен вместо 14. В организации установлена 40-часовая рабочая неделя.

Рассчитаем заработную плату водителя за август.

Вариант 1. Часовая тарифная ставка рассчитывается исходя из нормы рабочего времени за год. Норма рабочего времени за 2008 год составляет 1 993 ч.

Нормативное количество рабочих часов в месяце – 166 (1 993 ч / 12 мес.).

Фактическое количество рабочих часов в месяце – 120.

Часовая тарифная ставка сотрудника – 78,31 руб. (13 000 руб. / 166 ч).

Заработная плата за август составит 9 397,20 руб. (140,222,31 руб. x 120 ч).

Вариант 2. Часовая тарифная ставка рассчитывается исходя из нормы рабочего времени за учетный период. Норма рабочего времени за II квартал 2008 года в соответствии с производственным календарем на 2008 год составляет 493 ч.

Нормативное количество рабочих часов в месяце – 164 ч (493 ч / 3 мес.).

Часовая тарифная ставка сотрудника – 79,27 руб. (13 000 руб. / 164 ч).

Заработная плата за август составит 9 512,40 руб. (140,222,27 руб. x 120 ч).

Вариант 3. Часовая тарифная ставка водителя рассчитывается исходя из месячной нормы рабочего времени по графику 40-часовой рабочей недели. Норма рабочего времени за август 2008 года в соответствии с производственным календарем на 2008 год составляет 168 ч.

Часовая тарифная ставка сотрудника – 77,38 руб. (13 000 руб. / 168 час).

Заработная плата за август составит 9 285,60 руб. (140,222,38 руб. x 120 ч.).

При суммированном учете работник в отдельные периоды времени может перерабатывать норму рабочего времени (ч. 1 ст. 104 ТК РФ ). Однако такая переработка считается сверхурочной работой только в том случае, если она имеет место по окончании учетного периода (ч. 1 ст. 99 ТК РФ ). При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ ).

Работа, выполненная сверх нормального числа рабочих часов за учетный период, должна оплачиваться как сверхурочная в соответствии со ст. 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном. Более высокие размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами.

Например, если учетным периодом является квартал, то в отдельные месяцы квартала работник может работать больше нормального числа рабочих часов, но если после окончания третьего месяца квартала фактические часы работы превысят нормативные, они должны быть оплачены в соответствии с трудовым законодательством.

Работнику установлена 40-часовая рабочая неделя. Его часовая тарифная ставка составляет 100 руб. Работник работает в режиме суммированного учета рабочего времени. Учетный период – квартал. Норма рабочего времени в III квартале 2008 г. – 528 ч (за июль – 184 ч; за август – 168 ч; за сентябрь – 176 ч).

По графику работник должен отработать в июле 190 ч, в августе – 159 ч, а в сентябре – 184 ч.

Следует рассчитать заработную плату работника.

Она составит за июль – 19 000 руб. (100 руб. x 190 ч), за август – 16 800 руб. (100 руб. x 168 ч).

По итогам учетного периода работник отработает 533 ч (190 + 159 + 184), что превышает норму на 5 ч (533 - 528). Поскольку превышение имеет место по итогам учетного периода, данные часы являются сверхурочной работой. 2 ч сверхурочной работы оплачиваются не менее чем в полуторном размере, а оставшиеся 3 ч (5 - 2) – не менее чем в двойном размере.

Таким образом, заработная плата за сентябрь составит:

– по тарифной ставке – 17 900 руб. (100 руб. x 179 ч);

– оплата сверхурочных часов – 900 руб. (100 руб. x 2 ч x 1,5 + 100 руб. x 3 ч x 2).

Общая сумма заработной платы за сентябрь составит 18 800 руб. (17 900 + 900).

Работа в ночное время

Согласно ст. 96 ТК РФ ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ ).

Постановлением Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» утверждено, что каждый час работы в ночное время оплачивается с повышением тарифной ставки не менее чем на 20%.

Для работников учреждений здравоохранения доплата за работу в ночное время установлена в размере 50% часовой тарифной ставки или должностного оклада за каждый час работы (п. 5.1 Приказа Минздрава РФ №377 [1]).

В учреждении здравоохранения установлен суммированный учет рабочего времени для водителей автомобилей скорой помощи. Доплата за работу в ночное время составляет 50% часовой тарифной ставки. За август 2008 г. водителем отработано 180 ч, из них в ночное время 42 ч. Часовая тарифная ставка – 68 руб. Учетный период – месяц.

Рассчитаем заработную плату водителя.

Определим количество часов, отработанных сверхурочно:

Норма рабочих часов в августе 2008 года по производственному календарю составлят 168 ч. Общее количество сверхурочных часов в данном месяце – 12.

Заработная плата за дневные часы составит 9 384 руб. ((180 ч - 42 ч) x 68 руб.) (одинарный размер сверхурочных часов уже учтен).

Заработная плата за ночные часы – 4 284 руб. (42 ч x 68 руб. x 1,5).

Оплата за первые два часа сверхурочной работы – 68 руб. (68 руб. x 0,5 x 2 ч), оплата за остальные часы – 680 руб. (68 руб./ч x 1,0 x 10 ч).

Общая сумма зарплаты сотрудника за август 2008 года составит 14 416 руб. (9 384 + 4 284 + 68 + 680).

Работа в выходные и нерабочие праздничные дни

Если рабочая смена работника по графику попадает на праздничный день, то его труд оплачивается в соответствии со ст. 153 ТК РФ :

– сдельщикам – не менее чем по двойным сдельным расценкам;

– работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

– работникам, получающим оклад (должностной оклад):

в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться также трудовым, коллективным договором либо иным локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

В соответствии с Разъяснением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 №13/П-21 (далее – Разъяснение) работа в праздничные дни при суммированном учете рабочего времени включается в месячную норму рабочего времени. Оплата производится всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов).

В учреждении установлен суммированный учет рабочего времени для сторожей. Доплата за работу в ночное время составляет 20% часовой тарифной ставки. За май 2008 г. сторожем Ивановым С. А. отработано 159 ч, из них в ночное время – 42 ч, в праздничные дни – 10 ч. Часовая тарифная ставка – 48 руб. Учетный период – месяц.

Рассчитаем заработную плату сторожа.

Норма часов в мае 2008 года – 159, поскольку работа Ивановым С. А. выполнена в пределах месячной нормы, то оплата праздничных часов производится в размере одинарной часовой ставки сверх оклада.

Оплата праздничных часов составит 480 руб. (10 ч x 48 руб.).

Оплата за ночные часы – 2 419,20 руб. (42 ч x 48 руб. x 1,2).

Оплата за фактические часы работы – 5 616 руб. ((159 ч - 42 ч) x 48 руб.).

Общая сумма зарплаты сотрудника за май 2008 года составит 8 515,2 руб. (480 + 2 419,20 + 5 616).

Для работников с суммированным учетом рабочего времени работа в праздничные дни входит в месячную норму рабочего времени, и они должны выполнить эту норму, включающую и работу в нерабочие праздничные дни. Следовательно, при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. Данная позиция основана на том, что правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной (п. 4 Разъяснения, Решение Верховного суда РФ от 30.11.2005 № ГКПИ05-1341).

Изменим условия примера 5. Ивановым отработано в мае 172 ч.

В данном случае фактически отработанные часы превышают месячную норму, поэтому оплата праздничных часов должна быть произведена в размере не менее двойной часовой ставки сверх оклада.

Оплата праздничных часов составит 960 руб. (10 ч x 48 руб. x 2).

Оплата за ночные часы – 2 419,20 руб. (42 ч x 48 руб. x 1,2).

Оплата за фактические часы – 6 240 руб. ((172 ч - 42 ч) x 48 руб.).

Количество сверхурочных часов в мае у Иванова – 13 (172 - 159). Нам следует оплатить только 3 ч (13 -10), поскольку 10 ч уже оплачены в двойном размере.

Оплата за сверхурочные часы составит 96 руб. (48 руб. x 2 ч x 0,5 + 48 руб. x 1 ч x 1) (одинарный размер сверхурочных часов уже учтен).

Общая сумма зарплаты сотрудника за май 2008 года составит 9 715,20 руб. (960 + 2 419,20 + 6 240 + 96).

Консультирование по сложным вопросам трудового законодательства Российской Федерации

Суммированный учет рабочего времени может быть установлен для всей организации в целом либо для отдельных служащих. Если производственный процесс не укладывается в дневную либо недельную продолжительность трудового времени, вводится. График сменности должен быть составлен так, чтоб в целом за учетный период количество часов, отработанное каждым работником, не превышало обычной длительности рабочего времени. Методика часто употребляется для учета непрерывности либо сезонного нрава работ (к примеру, в мед организациях, на производстве и т.

употребляется квартальный суммированный учёт рабочего времени, график работы 22. У нас 6 охранников, каждый принят на 0,5 ставки, как верно прописать в тд их время работы,что бы не нарушить тк рф по нормам? О внедрении суммированного учета рабочего времени. практически у охранников только один настоящий выходной.новое.

Суммированный учёт рабочего времени для сторожейОбщее количество часов работы подразделения в календарном году - 8760ч (24ч х 365дн. Пример приказа о внедрении суммированного учета рабочего времени.эталон положения о суммированном учете рабочего времени. Рубрика трудовое законодательство ответов 46.пришлите пожалуйста эталон приказа на установление суммированного учета времени либо подскажите пожалуйста как его сделать.

Образец приказа о суммированном учете рабочего времениПосле того как приказ будет издан, ознакомьте с ним под роспись всех работников, которых он касается (см. совместно с тем сверхурочная работа в течение года не должна превосходить 120ч (часть шестая ст. Все зависит от того, что гласит приказ о внедрении во внутренний распорядок суммированный учет.суммированный учет рабочего времени 2017 правила при сменном графике.

Приказ о введении суммированного учета рабочего времениТрудовой кодекс не дает указаний касаемо формы и эталона приказа о суммированном учете рабочего времени и его составлении на определенный срок, однакоделопроизводство. График сменности утверждается приказом управляющего и доводится до сведения служащих не позже чем за месяц до введения его в действие (ст. Это вы, как я понимаю, график работы сторожевого подразделения описываете, а не самих охранников. Как составить приказ о внедрении суммированного учета рабочего времени.

Работодатель обязан вести учет времени, которое сотрудник фактически отработал. В организации вводят суммированный учет рабочего времени из-за специфики деятельности. При этом надо соблюдать следующие правила.

Зарегистрироваться на вебинар «Суммированный учет рабочего времени. Оформление и оплата» – вы узнаете про оплату сверхурочных, праздничных или выходных дней, определение сверхурочных часов при увольнении работника до окончания учетного периода (вызывает наибольшее количество вопросов у бухгалтеров). Посмотреть программу вебинара

Правило 1. Суммированный учет рабочего времени вводят в строго определенных случаяхСогласно ст. 104 ТК РФ, когда по условиям производства (работы) при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. Это касается как организаций, так и индивидуальных предпринимателей.

Суммированный учет вводится как в целом по организации, так и для определенных категорий работников. Например, проводникам, продавцам, охранникам и другим категориям работников.

Суммированный учет рабочего времении надо вводить, если:

Некоторым работникам суммированный учет рабочего времени устанавливают на основании нормативных правовых актов органов исполнительной власти. Например, водителям автомобилей, если невозможно соблюдать нормы ежедневной (еженедельной) продолжительности рабочего времени, устанавливают суммированный учет с учетным периодом в месяц ( п.8 Приказа Минтранса России от 20.08.2004 №15).

Рекомендуем вебинар «Кадровое делопроизводство с нуля. Как организовать работу с кадровыми документами». Эксперт Евгения Конюхова подготовила для вас подборку нужных нормативных документов, в методичке тезисно собраны актуальные вопросы по кадровому делопроизводству.

Правило 2. Надо установить учетный период при суммированном учете рабочего времениДопускается ввести суммированный учет рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов (ст. 140 ТК РФ). Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

В общем случае учетный период может быть: один месяц, два месяца, три месяца и т.д. То есть, минимально учетный период составляет один месяц, максимально — один год.

Какой учетный период наиболее оптимальный? Совет: составьте график сменности (см. правило 5) на более длительный период, например, на год. И станет видно, за какое количество месяцев общее число рабочих часов наиболее близко к норме, установленной производственным календарем. Данный период целесообразно принять за учетный.

Продолжительность учетного периода утверждает руководитель организации.

Суммированный учет рабочего времени, если в компании вредные или опасные условия трудаПомните, если речь идет о работниках, которые заняты на работах с вредными и (или) опасными условиями труда, учетный период не может превышать три месяца.

С 1 июля 2015 года появилась возможность увеличить таким категориям работников учетный период до года, если по причинам сезонного и (или) технологического характера установленную продолжительность рабочего времени невозможно соблюдать в течение трех месяцев.

Чтобы увеличить учетный период до года для работникам, которые заняты на работах с вредными и опасными условиями труда, следует помнить, что условие об увеличении должно быть предусмотрено коллективным договором или локальным нормативным актом организации.

Правило 3. Продолжительность рабочего времени за учетный период в целом не должна превышать нормальное число рабочих часовЭто правило является одним из самых важных при суммированном учете рабочего времени.

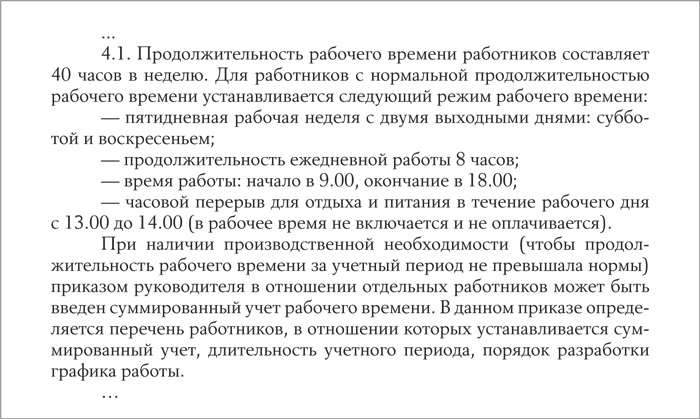

Из статьи 104 ТК РФ следует, что нормальное число рабочих часов за учетный период определяют из установленной для данной категории работников еженедельной продолжительности рабочего времени. Согласно ст. 91 ТК РФ, нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Но отдельным категориям работников может быть установлена и другая продолжительность рабочего времени в неделю, например, работникам, занятым на работах с вредными и опасными условиями труда, установлена продолжительность работы — 36 часов в неделю.

Обратите внимание: за несоблюдение еженедельной нормальной продолжительности рабочего времени компанию могут оштрафовать на сумму от 30 000 руб. до 50 000 руб. Соответственно, разрабатывая график работы при суммированном учете всегда следует учитывать ограничения, приведенные в ст.91 ТК РФ .

Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 г. № 588н.

При подсчете нормы рабочего времени исключаются периоды, когда работник фактически не работал. Например, был в отпуске, на больничном, в командировке, проходил профессиональное обучение и пр.

Если работник в учетном периоде отработал все дни по графику (не был в отпуске, на больничном, в командировке и т д.), то норма часов за учетный период будет соответствовать норме часов за месяцы этого периода по производственному календарю.

Пример: в ООО «Прогресс» работает Алексей Сушкин, которому установлен суммированный учет рабочего времени. Учетный период — месяц. Этот сотрудник занят на работах с вредными условиями труда, то есть продолжительность рабочей недели данной категории работников не может составлять более 36 часов в неделю.

Определим норму рабочего времени в июле 2016 года, если с 1 по 10 июля Сушкин был в отпуске:

Если учетный период состоит из нескольких месяцев, сначала определяют норму рабочих часов за каждый месяц, а затем полученные результаты складывают.

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Правило 4. Введение суммированного учета должно быть правильно оформленоСуммированный учет вводится приказом руководителя и фиксируется в правилах внутреннего трудового распорядка. Если в организации есть профсоюз, то важно его мнение о данном режиме рабочего времени.

Работников надо обязательно ознакомить с приказом о введении суммированного учета.

Правило 5. Суммированный учет предполагает обязательное наличие графика работРаботники должны знать свой график работы, поэтому наличие такого документа как график работ обязательно.

Если суммированный учет устанавливается работникам со сменным графиком (то есть, предполагается выполнение работы несколькими работниками), то в обязательном порядке должен быть составлен график сменности.

График работ и график сменности – понятия разные.

Сменная работа — это работа в две, три или четыре смены — вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг (ст. 103 ТК РФ).

При сменной работе каждая группа работников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

Графики сменности, как правило, являются приложением к коллективному договору.

Графики сменности доводятся до сведения работников не позднее, чем за один месяц до введения их в действие. То есть, если в организации составляется график сменности на июль 2016 года, то не позднее 31 мая 2016 года работников необходимо с этим графиком ознакомить.

А вот порядок ознакомления с графиком работ законодательно не установлен, поэтому правилами внутреннего трудового распорядка следует этот порядок установить.

При составлении графика сменности следует помнить, что работа в течение двух смен подряд запрещается.

Рекомендуем обучение на онлайн-курсе «Заработная плата. Средний заработок». В программе обучение: расчет зарплаты, все виды компенсационных и стимулирующих выплат, в том числе сверхурочные, работа в выходной день, ночные. Премии. Государственные гарантии: командировки, больничные, иные пособия — все случаи расчета среднего заработка.

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В Mail.ru зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Gmail нажмите на стрелку справа от кнопки ответа и выберите из списка «Добавить пользователя «Контур Школа» в контакты».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»