Категория: Бланки/Образцы

Главная > Актуальные статьи. Юридическая служба > Суммированный учет рабочего времени – понятие и общие положения расчета заработной платы

Суммированный учет рабочего времени – понятие и общие положения расчета заработной платы

Людмила Круглова

Старший юрисконсульт ЗАО "ТЛС-ГРУП"

Особенности производственного процесса многих организаций обуславливают необходимость осуществления работ за пределами нормального рабочего времени, установленного Трудовым кодексом РФ (далее – ТК РФ). Это, например, предприятия сферы торговли, охраны, некоторые производственные предприятия и т.д. В последнее время все больше предприятий, желающих вывести из «тени» бухгалтерский учет в целом и учет расчетов с работниками в частности, при учете рабочего времени и оплаты труда прибегают к применению гибкого режима учета рабочего времени и его суммированного учета.

Понятие суммированного учета рабочего времени

В соответствии со ст.91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Т.е. при общепринятой пятидневной рабочей неделе, продолжительность одного рабочего дня не должна превышать 8 часов.

Однако специфика работы некоторых организаций (отдельных должностей) такова, что установить одинаковую ежедневную или еженедельную продолжительность рабочего времени невозможно. В таких случаях трудовое законодательство позволяет работодателям применять гибкий режим учета рабочего времени и вести суммированный его учет.

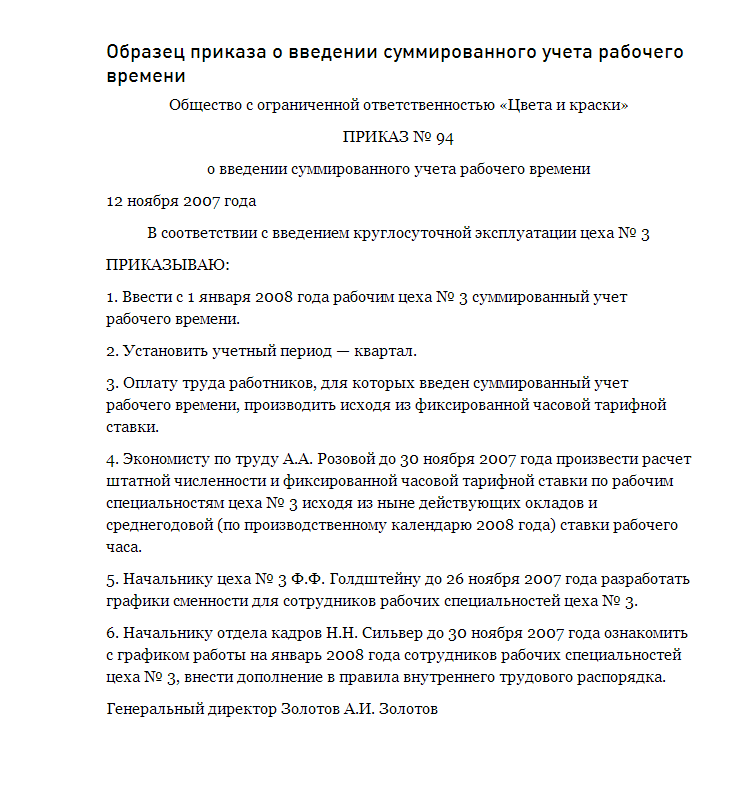

При выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, ст.104 ТК РФ допускается установление режима гибкого рабочего времени (ст.102 ТК РФ) и введение суммированного учета рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и т.п. но не превышающий 1 год) не должна превышать нормального числа рабочих часов, определяемого в соответствии с официальным производственным календарем.

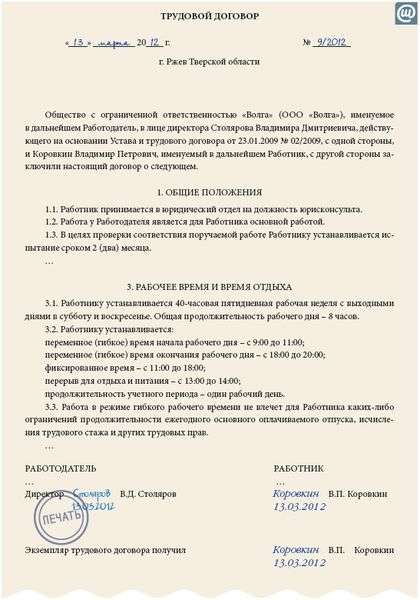

В соответствии со ст.102 ТК РФ при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня определяется по соглашению сторон, т.е. работнику должен быть установлен график работы.

График работы при суммированном учете

Период (учетный период), на который составляется график, определяется также соглашением сторон – это может быть неделя, месяц, квартал и т.д. В любом случае, график на отчетный период должен быть составлен до начала отчетного периода. В противном случае, при отсутствии графика, работник должен работать в соответствии с общим режимом рабочего времени, принятом на Предприятии для остальных сотрудников, работающих в обычном (не гибком и не сменном) режиме рабочего времени. При этом все часы, отработанные сверх предусмотренных рабочих часов при обычном режиме рабочего времени, будут считаться переработкой и должны быть оплачены соответствующим образом.

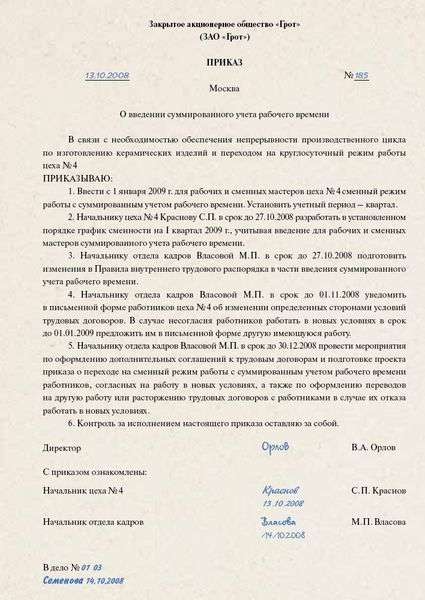

В случае необходимости отступления от согласованного с сотрудником графика в отчетном периоде, необходимо оформить Приказ по изменению графиков работы по конкретным сотрудникам, который также должен быть подписан сотрудниками, в отношении которых этот график изменен.

График может меняться сразу для группы сотрудников, работающих по одинаковому графику (например, для отдельной бригады). При этом на всю группу работников (бригаду) составляется единый Приказ об изменении графика, который подписывается всеми членами бригады. На членов группы (бригады), не подписавших этот Приказ, т.е. с которыми новый график не был согласован (отсутствовали на работе по причине болезни или находились в отпуске), положения этого Приказа распространяться не будут. Позже, когда работники снова выйдут на работу (после болезни или отпуска), для них индивидуально должен быть составлен новый график и оформлен Приказ, который сотрудники должны подписать.

График работы, устанавливающий гибкий режим рабочего времени и его суммированный учет, приобретает особое значение при расчете среднего заработка сотрудника, отпускных и оплаты труда за время нетрудоспособности.

Ежедневная и еженедельная продолжительность рабочего времени по графику может отклоняться от нормальных часов рабочего дня и рабочей недели. Возникающая в связи с этим недоработка или переработка должна быть сбалансирована в рамках учетного периода таким образом, чтобы сумма часов работы по графику за учетный период равнялась норме часов этого периода (определяемой в соответствии с ежегодно утверждаемым Постановлением Правительства РФ производственным календарем).

В случае, если рабочее время по графику в рамках учетного периода сбалансировать не удалось, или по итогам учетного периода вследствие изменения графика работник отработал больше или меньше нормального количества рабочего времени, возникает недоработка или переработка. Правила определения недоработки или переработки по итогам учетного периода, а также правила расчета заработной платы при недоработках (переработках) будут рассмотрены в последующих номерах нашего издания.

Общие правила расчета заработной платы при суммированном учете рабочего времени

Обычно размер заработной платы работника устанавливается трудовым договором, исходя из периода работы, равного месяцу (реже – неделе, году или другому периоду). При этом установленный размер оклада считается оплатой работы, осуществленной в пределах нормальной продолжительности рабочего времени. Поэтому заработная плата работнику начисляется ежемесячно (еженедельно и т.п.) в размере, предусмотренном договором (за исключением случаев сверхурочной работы), вне зависимости от того, какое количество рабочих часов установлено в данном месяце (неделе и т.п.) производственным календарем.

Расчет заработной платы при гибком режиме и суммированном учете рабочего времени имеет свои нюансы и требует особого внимания по следующим причинам:

- учетный период при суммированном учете зачастую не совпадает с периодом, за который начисляется заработная плата (например, учетный период - квартал, а заработная плата начисляется помесячно или каждые две недели);

- фактически отработанное за период начисления заработной платы время может не совпадать с нормальным количеством рабочего времени, установленным производственным календарем.

Наиболее прост расчет заработной платы при суммированном учете рабочего времени в том случае, если трудовым договором с работником установлена почасовая ставка. Тогда работнику будет выплачиваться сумма равная произведению часовой ставки на отработанное количество часов.

В случае если трудовым договором с работником, по которому ведется суммированный учет рабочего времени, установлен месячный оклад, необходимо ежемесячно расчетным путем определять среднечасовую ставку, и уже исходя из нее и количества отработанных часов, рассчитывать заработную плату.

Месячный (недельный и т.п.) оклад, установленный трудовым договором, представляет собой оплату нормального количества рабочего времени за соответствующий период. Для того чтобы рассчитать среднечасовую ставку за конкретный расчетный период, необходимо установленный договором оклад разделить на количество нормальных часов рабочего времени за соответствующий период. Далее полученная ставка умножается на количество фактически отработанных работником часов.

Рассмотрим порядок определения заработной платы работника за месяц на конкретном примере.

Допустим, учетный период равен кварталу. При расчете зарплаты за первый и второй месяцы учетного периода отработка работником больше нормального количества часов не является переработкой. В данном случае переработка будет рассчитываться по итогам квартала. Соответственно, считать сверхурочные за месяц не нужно.

Работнику установлен оклад 8 000 рублей в месяц. В апреле 2005 года работник отработал 170 часов. Нормальное количество рабочих часов в апреле в соответствии с производственным календарем составляет 168 часов.

Для расчета среднечасовой ставки сумму оклада делим на нормальное количество часов: 8 000 / 168 = 47,62 руб. Таким образом, среднечасовая ставка равна 47,62 рублей. Для расчета заработной платы за апрель умножим среднечасовую ставку на количество фактически отработанных в апреле часов: 47,62 х 170 = 8 095,24 руб. Соответственно, заработная плата работника за апрель составит 8 095,24 рублей.

Следует помнить, что при гибком режиме и суммированном учете рабочего времени, оплата работы в официальные выходные – в субботу и воскресенье – оплачивается в обычном порядке (а не в соответствии со ст.153 ТК РФ), поскольку соглашением сторон трудового договора, фактически установлено, что работник получает выходной в другой день недели.

Однако, если в соответствии с графиком, работник выходит на работу в нерабочий праздничный день (например, 8 марта), то в соответствии со ст.153 ТК РФ этому работнику работа в нерабочий праздничный день оплачивается не менее чем в двойном размере, либо, по его желанию, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Следует учесть, что ст.154 ТК РФ установлены специальные правила оплаты труда в ночное время суток. Если работники выходят на работу в ночное время (т.е. с 22 до 6 часов), каждый час их работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

В настоящее время действуют нормативно-правовые акты, устанавливающие размеры оплаты работы в ночное время суток для работников лишь некоторых отраслей. В частности для:

- текстильной промышленности (Постановление ЦК КПСС и Совмина СССР от 01.03.82 № 165);

- для рабочих и служащих в организациях промышленности, строительства, транспорта и связи, перерабатывающих отраслей агропромышленного комплекса (Постановление ЦК КПСС, Совмина СССР от 12.02.87 № 194);

- для рабочих, занятых на выпуске газет в полиграфической промышленности (Постановление ЦК КПСС и Совмина СССР от 01.03.82 № 165)

- для работников военизированной, профессиональной пожарной и сторожевой охраны (Постановление Госкомтруда СССР от 06.08.90 № 313/14-9);

- для медицинских, фармацевтических работников (Постановление Минтруда России от 08.06.92 № 17; Приказ Минздрава России от 15.10.99 № 377).

Организациями отраслей, в отношении которых отсутствуют нормативно-правовые акты, регулирующие размер оплаты работы в ночное время, размеры повышающих ставок устанавливаются самостоятельно коллективным договором или трудовыми договорами с работниками (ч.2 ст.154 ТК РФ).

При урегулировании вопроса об установлении повышающих ставок в отношении оплаты работы в ночное время, у многих практиков возникает вопрос, можно ли установить повышающий коэффициент равный 1, т.е. сделать так, чтобы формально коэффициент был установлен, однако повышающей функции фактически не имел.

При решении этого вопроса следует обратиться к положениям ст.149 и 135 ТК РФ.

В соответствии со ст.149 ТК РФ, «при выполнении работ в условиях труда, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и других), работнику производятся соответствующие доплаты, предусмотренные коллективным, трудовым договором».

П.3 ст.135 устанавливает, что «системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат (в том числе повышение оплаты за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочную работу и в других случаях) работникам организаций, не финансируемых за счет средств бюджетов всех уровней, устанавливаются работодателями и фиксируются в коллективных договорах, соглашениях, локальных нормативных актах организаций, в трудовых договорах».

Интернет бизнес журнал Элементарно, Ватсон открыт. Если вы ищите новости из мира бизнеса, читайте новый бизнес журнал.

Таким образом, видим, что ТК РФ в двух статьях (149 и 135) закрепляет понятия «доплаты» (за работу в условиях, отклоняющихся от нормальных, в том числе за работу в ночное время) и «повышение оплаты за работу в ночное время». Эти понятия предполагают увеличение оплаты труда в ночное время.

При установлении коэффициента доплаты равного 1, увеличение оплаты (доплата) по сути отсутствует.

Соответственно, установление коэффициента таким образом ухудшает условия оплаты труда, определенные трудовым законодательством РФ, и ведет к нарушению положения ст.135 ТК РФ, определяющего, что «условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами организации, не могут быть ухудшены по сравнению с установленными ТК РФ, законами и иными нормативными правовыми актами».

О КОМПАНИИ КОНСУЛЬТАНТ

Значительное число работников выполняют свои трудовые обязанности в условиях, отклоняющихся от нормальных, — например, за пределами продолжительности установленного нормального рабочего времени. Это официанты, водители, продавцы, менеджеры клубов и др. Поэтому у бухгалтеров возникает достаточно много вопросов по определению доплат за работу в вечернее и ночное время. Об этом и пойдет речь в данной статье.

Сменный график работыСогласно ст. 91 Трудового кодекса РФ рабочее время определяется как время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности. При этом нормальной считается продолжительность рабочего времени, равная 40 часам в неделю, т.е. общепринятые пять рабочих дней по восемь часов.

Для работников организаций, режим работы которых отличается от такого графика (например, магазин розничной торговли, работающий круглосуточно), следует применять суммированный учет рабочего времени на основании положений ст. 104 ТК РФ. Данной статьей определено, что продолжительность рабочего времени за учетный период не должна превышать нормальное количество рабочих часов. Учетный период определяется внутренним нормативным документом и может быть установлен как месяц, квартал или любой другой период времени, но не более одного года.

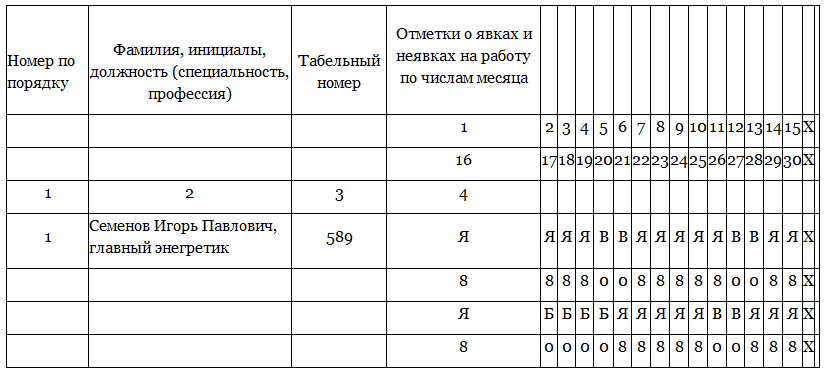

Отметим, что сотрудники, чей рабочий день превышает восемь часов, выходят на работу на основании утвержденного графика на учетный период. При суммированном учете рабочего времени наличие такого графика обязательно. Как следует из ст. 103 ТК РФ, графики работы должны доводиться до сотрудников не позднее чем за один месяц до введения их в действие. При оформлении трудовых отношений с такими работниками следует ознакомить их под роспись с приказом по организации о необходимости ведения суммированного учета рабочего времени.

Пример1. Режим работы менеджеров игрового зала боулинг-клуба таков: один рабочий день (с 10.00 до 2.00 следующего дня) через два выходных. Учетный период для этой категории работников установлен как квартал. В соответствии с утвержденными графиками работы за I квартал 2008 г. менеджер Иванов отработал:

Нормальная продолжительность рабочего времени в I квартале 2008 г. согласно производственному календарю составляет 454 ч. Заработная плата менеджеру Иванову будет рассчитываться исходя из фактически отработанного времени, т. е. 480 ч (160 ч + 144 ч + 176 ч).

Как видно из приведенного примера, при расчете заработной платы работнику, в отношении которого ведется суммированный учет рабочего времени, бухгалтер практически всегда сталкивается с необходимостью начисления доплат за сверхурочную работу. Понятие «сверхурочная работа» определено в ст. 99 ТК РФ: это работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени, а при суммированном учете рабочего времени — сверх нормального количества рабочих часов в учетный период.

В этой же статье подробно изложены условия привлечения работника к сверхурочной работе и ограничения по такому привлечению. Работодатель обязан вести отдельный учет продолжительности сверхурочной работы. Отметим, что ее продолжительность не должна превышать для каждого работника суммарно 120 часов в год.

При установлении учетного периода более месяца расчет оплаты сверхурочной работы производится по окончании этого периода. Порядок оплаты сверхурочной работы регулируется ст. 152 ТК РФ: сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, а последующие часы — не менее чем в двойном размере. Кроме того, сверхурочная работа может быть оплачена и в большем размере, если это предусмотрено коллективным или трудовым договором. Также сверхурочная работа по желанию работника может быть компенсирована предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

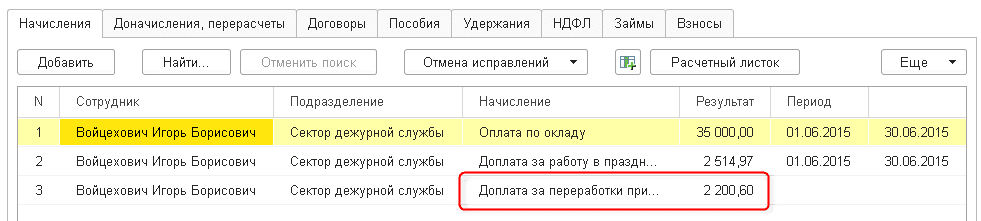

Пример1 (продолжение). Оклад менеджера Иванова составляет 20 000 руб. в месяц. При расчете заработной платы нужно выяснить, соответствует ли график сменности фактически отработанному времени. В январе 2008 г. Иванов отработал все смены полностью, значит, за январь 2008 г. бухгалтер боулинг - клуба начислит ему оклад полностью — 20 000 руб. Процедура расчета заработной платы за февраль 2008 г. аналогичная.

А вот при расчете заработной платы за март 2008 г. следует учесть переработку за квартал — 26 ч (480 ч – 454 ч ). Эти сверхурочные часы оплачиваются в следующем порядке.

1. Определяется среднечасовая тарифная ставка исходя из суммы окладов за все месяцы квартала, поделенной на нормальное количество рабочих часов в этом учетном периоде:

20 000 руб. × 3 мес. 454 ч = 132,16 руб./ ч.

2. Первые два часа переработки оплачиваются по среднечасовой ставке с учетом повышающего коэффициента 1,5:

(140,222,16 руб./ ч × 1,5) × 2 ч = 396,48 руб.

3. Остальные часы переработки оплачиваются по двойной среднечасовой ставке:

(140,222,16 руб./ ч × 2) × (26 ч – 2 ч ) = 6343,68 руб.

Таким образом, заработная плата менеджера Иванова за март 2008 г. составит:

20 000 руб. + 396,48 руб. + 6343,68 руб. = = 26 740,16 руб.

Если заработная плата при суммированном учете рабочего времени рассчитывается не на основе должностного оклада, а исходя из часовой тарифной ставки, то в расчет каждого месяца будет браться фактически отработанное количество часов согласно графику сменности. Аналогично рассчитывается сумма заработной платы при выявлении недоработок в соответствии с утвержденным графиком сменности.

Трудовой кодекс РФ не содержит определения вечернего времени и, соответственно, не предусматривает какой-либо компенсации за работу в это время. Между тем согласно разъяснениям Госкомтруда СССР и Секретариата ВЦСПС от 7 мая 1987 г. № 14/14-38 смена, непосредственно предшествующая ночной, считается вечерней. Как следует из п. 9 Постановления ЦК КПСС, Совмина СССР и ВЦСПС от 12 февраля 1987 г. № 194, работникам, занятым в вечерней смене, должна производиться доплата за каждый час работы в смене в размере не менее 20% часовой тарифной ставки. Законность данной нормы подтверждена Определением Президиума ВС РФ от 19 ноября 2003 г. № 48пв-03.

Ночным временем на основании ст. 96 ТК РФ признается время с 22.00 до 6.00 следующего дня. Оплата труда в ночное время согласно положениям ст. 154 Кодекса производится в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Документа, устанавливающего единый для всех работников минимальный размер доплаты за работу в ночное время, нет. В то же время в силу ст. 423 ТК РФ продолжают действовать нормативные правовые акты, в том числе и бывшего Союза ССР, которыми доплаты за работу в ночное время были установлены для различных отраслей экономики и категорий работников.

До утверждения Правительством РФ минимальных размеров доплаты за работу в ночное время могут применяться нормативные правовые акты, принятые до введения в действие Трудового кодекса РФ. Согласно уже упоминавшемуся п. 9 Постановления от 12 февраля 1987 г. № 194 за работу в ночную смену работнику доплачивается 40% часовой тарифной ставки (должностного оклада) за каждый час работы в смене.

Работа в выходные и праздничные дниВ соответствии со ст. 153 ТК РФ работа в выходные или нерабочие праздничные дни оплачивается не менее чем в двойном размере, если она производилась в пределах нормы рабочего времени. Если же данная работа производится за пределами нормы рабочего времени, то оплаивается она в тройном размере. Например, оклад плюс доплата в размере двух окладов.

Упомянутая статья не содержит оговорок, что данный порядок не применяется при расчете заработной платы сотрудников с суммированным рабочим временем. Действительно, график сменности составляется так, что рабочими могут оказаться суббота или воскресенье, а выходными — любые другие дни недели. В этом случае доплаты за работу в субботу или воскресенье не производятся. По мнению автора, доплата работникам с суммированным рабочим временем должна быть произведена, если рабочим оказался праздничный день (такие дни перечислены в ст. 112 ТК РФ).

Пример2. Условия аналогичны примеру 1 с изменениями, что согласно графику сменности менеджер Иванов выходил на работу 4 и 7 января 2008 г. Рассчитаем оплату труда в праздничные дни: 132,16 руб./ ч × 8 ч1 × 2 дн. = 2114,56 руб. Заработная плата за январь 2008 г. составит: 20 000 руб. + 2114,56 руб. = 22 114,56 руб. Напомним, что расчет сверхурочных производится в конце учетного периода, т. е. в марте 2008 г.

При определении количества сверхурочных часов за учетный период необходимо принимать во внимание разъяснения Госкомтруда СССР и Президиума ВЦСПС от 8 августа 1966 г. № 13/П-21 «О компенсации за работу в праздничные дни». Согласно этому документу при подсчете сверхурочных часов не учитывается работа в праздничные дни, произведенная сверх нормы рабочего времени (например, в случае вынужденной работы по причине болезни другого работника), так как она уже оплачена в повышенном размере.

Пример3. Изменим данные примера 2: учетный период равен месяцу и 2 января 2008 г. был рабочим днем вне ранее утвержденного графика сменности. Итого менеджер Иванов в январе 2008 г. отработал 176 ч.

Норма рабочего времени в январе 2008 г. составляет 136 ч. Рассчитаем количество часов, отработанных сверхурочно:

176 ч – 136 ч – 8 ч = 32 ч и среднечасовую тарифную ставку:

20 000 руб. 136 ч = 147,06 руб./ ч.

Рассчитаем заработную плату за январь 2008 г. исходя из фактически отработанного рабочего времени:

147,06 руб./ ч × 176 ч = 25 882,56 руб.

Рассчитаем сумму доплаты за работу в праздничные дни (140,222, 4 и 7 января 2008 г.):

147,06 руб./ ч × 8 ч × 3 дн. = 3529,44 руб.

Рассчитаем доплату за работу сверхурочно:

(140,222,06 руб./ ч × 1,5 × 2 ч ) + (140,222,06 руб./ ч × 2 × 30 ч ) = 9264,78 руб.

Итого заработная плата за январь 2008 г. с учетом доплат составит:

25 882,56 руб. + 3529,44 руб. + 9264,78 руб. = 38 676,78 руб.

Если работнику по графику приходится выходить на работу в нерабочий праздничный день, то его труд в этот день оплачивается в размере:

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться также трудовым, коллективным договором либо иным локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

В заключение отметим, что Кодексом РФ об административных правонарушениях установлена ответственность за нарушение трудового законодательства. Так, согласно ст. 5.27 КоАП РФ ответственных представителей организации или предпринимателя могут оштрафовать на сумму от 500 до 5000 руб. К первым относят не только руководителя, но и его заместителя, главного бухгалтера и даже начальника отдела кадров. С последнего спросят за неправильное ведение кадрового учета.

Если отпускные, пособия по временной нетрудоспособности или заработная плата были рассчитаны неправильно, отвечать будет уже главный бухгалтер. Руководителя же фирмы могут оштрафовать за все нарушения. Ведь именно он отвечает за дела компании.

КоАП РФ карает не только сотрудников, но и саму организацию — на сумму от 30 000 до 50 000 руб. Кроме того, на основании п. 1 ст. 5.27 КоАП РФ деятельность организации-нарушителя может быть приостановлена на срок до 90 суток.

1 По норме рабочего времени.

Консультирование по сложным вопросам трудового законодательства Российской Федерации