Категория: Бланки/Образцы

Суммированный учет рабочего времени представляет собой достаточно распространенный режим работы современных компаний. Но при этом многие руководители могут даже не знать о том, как правильно осуществляется составление этой нормы.

Что это такое?

Существуют разные виды рабочего времени, но в данном случае рассматривается специализированный режим, который основывается на графиках сменности, включая также скользящие выходные дни.

В качестве основания для введения такого режима являются специфические условия производства в компании или же в процессе выполнения определенных работ, которые не предоставляют возможности соблюдать конкретную продолжительность рабочего времени, установленную изначально для этой категории сотрудников. Такими специфическими условиями производства, которые могут служить причиной для использования суммированного учета, можно назвать общую сезонность работы компании или же аналогичный характер выполняемых работ.

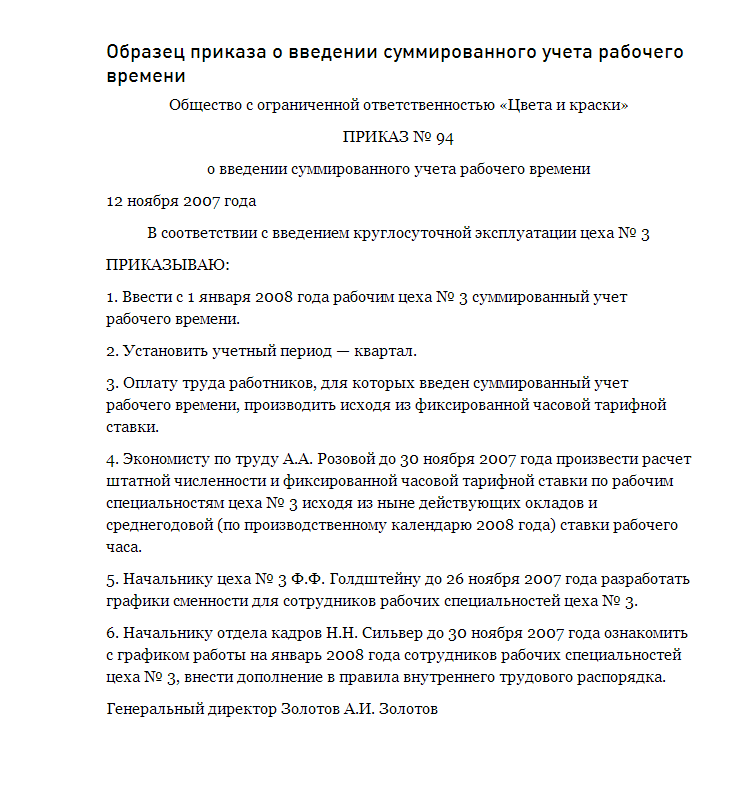

Как его вводят?Порядок, по которому изменяются виды рабочего времени, определяется в соответствии с действующими правилами внутреннего трудового распорядка, но сами эти правила должны утверждаться работодателям, учитывая мнения со стороны представительных органов сотрудников или же в том случае, если подписывается коллективный договор.

В данных правилах нужно указать следующую информацию:

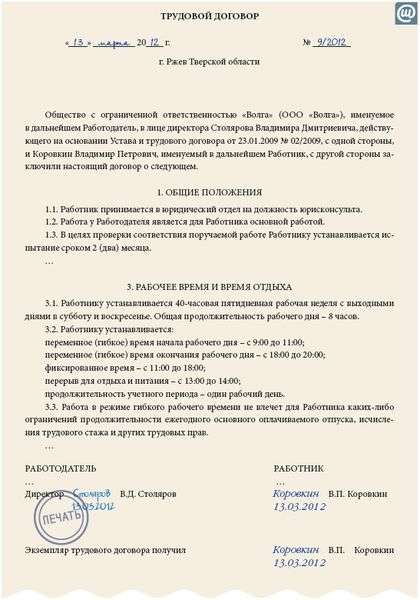

В том случае, если на работу принимается какой-то новый сотрудник, и при этом выполнение его обязанностей осуществляется в соответствии с правилами суммированного учета, он также должен быть осведомлен об этих правилах, и должен поставить подпись в конкретном документе о том, что он действительно был ознакомлен. Если же этот режим вводится не для всей компании, а только для определенной категории сотрудников или даже под различные виды работ, то в таком случае режим работы для этих сотрудников становится индивидуальным, и при этом обязательным условием составленного трудового договора. Наиболее распространенная формулировка в данном случае является следующей:

Решение о том, что на суммированный учет переводится определенная часть сотрудников, предусматривает также изменение определенных условий составленного договора.

Главная особенность такого режима заключается в том, что расчет рабочего времени от поденного или недельного предусматривает определенные отклонения продолжительности работы от изначально установленной нормативами для этой категории сотрудников. При этом в границах конкретного периода общая продолжительность не должна превышать нормальное количество рабочих часов, установленных для этого периода.

В связи с этим выполнение стандартной нормы труда, то есть отработка норматива времени, обеспечивается не на протяжении недели, а в течение более длительного периода. В обязанности работодателя входит организация работы так, что сотрудник, в отношении которого теперь используется иной расчет рабочего времени с суммированным учетом, в конечном итоге полностью отработал собственную норму в течение учетного периода. Именно для этого и разрабатывается индивидуальный график сменности/работы на конкретный период, и в учете изначально устанавливается время начала и окончания рабочего дня, время отдыха между сменами, а также их продолжительность.

При этом нужно правильно понимать, что общая продолжительность работы по такому графику не может превышать ту норму рабочего времени, которая определяется для этого учетного периода. При этом также не допускается недоработка до отмеченной нормы.

Помимо всего прочего, в процессе составления графика сменности не стоит забывать о том, что запрещается ведение работы на протяжении сразу двух смен подряд, причем график сменности должен утверждаться руководителем компании или же лицом, которое было им уполномочено, учитывая мнение определенного профсоюзного органа компании (при наличии такового), и потом уже доводится до сведения рабочих, что должно быть произведено не позднее чем за месяц до того, как вступит в силу.

Если используется суммированный учет рабочего времени работника, то в таком случае для определенного установленного периода должна распределяться норма времени, установленная каждому сотруднику. При этом в разные месяцы или недели работник может выполнить разное количество часов (в один день сверхурочные, в другой – неполное рабочее время).

Введение продолжительного учетного периода является целесообразным по той причине, что в данном случае сводятся к минимуму сверхурочные часы и, к примеру, сглаживается сезонная перегрузка сотрудников. При этом, если у компании отсутствует график сменности или же определенные сотрудники работают на протяжении двух или даже большего количества смен подряд, все эти действия со стороны инспекции труда будут квалифицироваться в качестве административных правонарушений, и ответственность за совершение этого уже предусматривается соответствующим кодексом.

Как определить учетный период?

К примеру, в соответствии с действующими ПВТР (правила внутреннего трудового распорядка) нормальный рабочий день представляет собой:

Другими словами, общая продолжительность рабочей недели составляет 40 часов.

В связи с тем, что норма продолжительности работы определяется в соответствии с пятидневной рабочей неделей, работники, выполняющие свои обязанности по описанному режиму, фактически отрабатывают в месяц:

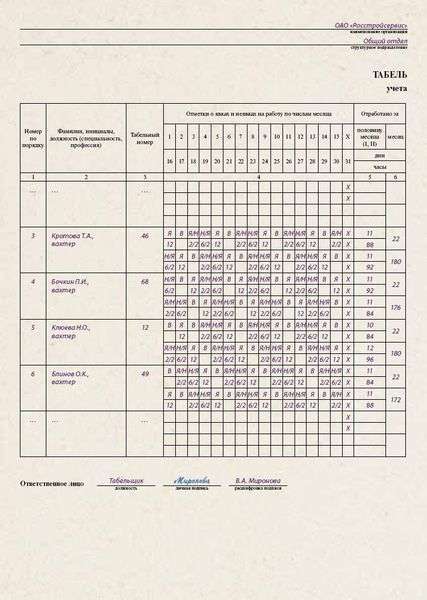

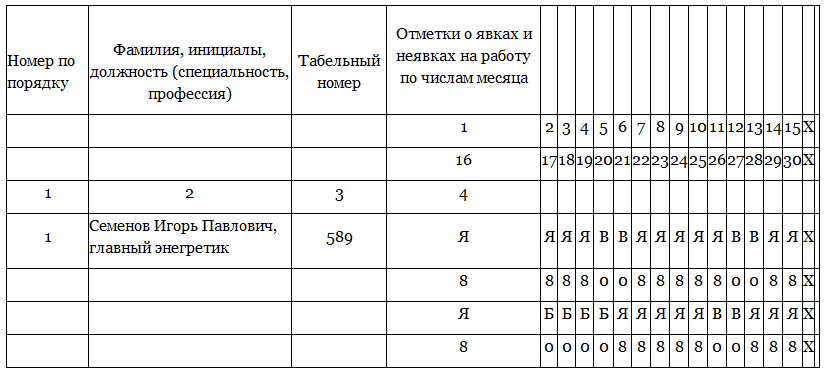

Образец учета рабочего времени вы можете увидеть выше.

Что нужно знать?

В первую очередь следует разобраться с тем, обязаны ли мы в таком случае вести суммированный учет для сотрудников с этим режимом работы в том случае, если отмеченная продолжительность рабочей недели будет соблюдаться, или же все-таки нужно ввести понедельный учет. Если это допустимо, то в таком случае нужно разобраться с тем, каким образом нужно понять, как должен сдаваться табель по этим сотрудникам, чтобы им была нормально произведена оплата рабочего времени, так как в месяц часы могут превышать норму или быть меньше ее.

Если же все-таки необходимо вводить суммированный учет, и при этом в качестве учетного периода рассматривать год, то в таком случае на протяжении одного года будет приблизительно 16 сверхурочных часов. За счет этого работодателем будет соблюдаться нормальная продолжительность работы на протяжении недели, и при этом по окончании года он должен будет оплатить своим сотрудникам сверхурочные часы. В таком случае многие задаются вопросом о том, а есть ли возможность на протяжении года немного откорректировать рабочее время так, чтобы в конечном итоге установленная норма времени не была нарушена, и поэтому не нужно было бы оплачивать дополнительно сверхурочные часы, и не нарушаются ли в этой ситуации ПВТР.

В общем случае использование суммированного учета не представляет собой непосредственную обязанность работодателя. Но при этом нужно правильно понимать, что определенными нормативными правовыми актами предусматривается введение этого режима в обязательном порядке для той категории работников, которые, к примеру, работают вахтовым методом, а также для водителей транспортных средств и членов экипажей различных судов.

Если компания не имеет обязательства использовать суммированный учет, основываясь на специальных нормативных актах, то в таком случае устанавливается возможность введения этого режима в том случае, если условия производства в целом не дают возможности сформировать для работников определенный график.

Важные особенности

Если сотрудник не выполняет положенные ему затраты рабочего времени, то в таком случае основная зарплата сотрудника, а именно его вознаграждение за труд, должна рассчитываться пропорционально тому времени, которое он фактически отработал.

Особенность суммированного учета в данном случае заключается в том, что в отличие от недельного или же поденного учета рабочего времени предусматривает определенные отклонения от того, что устанавливается изначально для этой категории рабочих. При этом, если присутствует какая-то переработка в определенные дни или же недели, ее можно компенсировать недоработкой на протяжении других недель или дней таким образом, чтобы в конечном итоге в рамках определенного учетного периода общая продолжительность не была больше нормального числа рабочих часов. В связи с этим нормированное количество часов отрабатывается не в течение недели, а на протяжении более длительного срока.

При этом стоит отметить, что на данный момент действует определенный Порядок исчисления нормы рабочего времени, в соответствии с которым устанавливается продолжительность часов, которые должны отрабатывать разные категории сотрудников на протяжении недели, месяца или другого временного промежутка. Именно поэтому количество отработанных часов должно соответствовать той норме, которая устанавливается данным Порядком. В данном случае можно любыми способами варьировать длительность работы на протяжении всего учетного периода, но самое главное – это сбалансировать ее в общих рамках.

Единый порядок определения нормы того, как устанавливаются часы рабочего времени, уравнивает положение работников, имеющих нормальный режим работы, с теми, кто работает по суммированному отчету рабочего времени, и в конечном итоге обеспечивает полное равенство прав сотрудников.

Отработка суммарного количества рабочих дней должна быть обеспечена работодателем на протяжении определенного учетного периода. Если этим сотрудником не выполняются нормы труда именно по вине работодателя, и в году рабочего времени у него оказалось меньше, то в таком случае он должен заплатить ему зарплату за фактически проработанное время или же выполненные работы, но при этом выплата должна быть не ниже средней заработной платы сотрудника, которая рассчитывается на данный период времени.

Основные понятияНормальная продолжительность рабочего времени в соответствии с действующей практикой составляет 40 часов в неделю. При этом, если по условиям производства в компании не может соблюдаться ежедневная или же еженедельная продолжительность, установленная для конкретной категории сотрудников, предусматривается возможность введения такой нормы, как суммированный учет рабочего времени.

Его использование на практике в преимущественном большинстве случаев вызывает достаточно большое количество вопросов. Изначально нужно правильно понять, как установить порядок определения и оплаты сверхурочных часов, а также как правильно их документально оформить. Помимо этого, суммированный учет рабочего времени вызывает достаточно большое количество споров в плане нормативных актов работодателей, которые достаточно часто вписывают такие положения, которые перечат действующему законодательству. Именно по этой причине нужно правильно понимать основные положения и тонкости оформления этого режима.

Введение такого учета

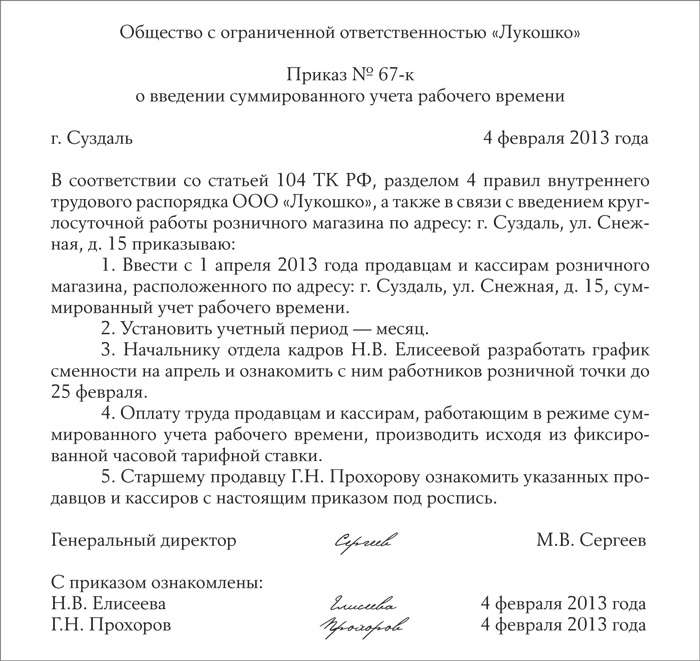

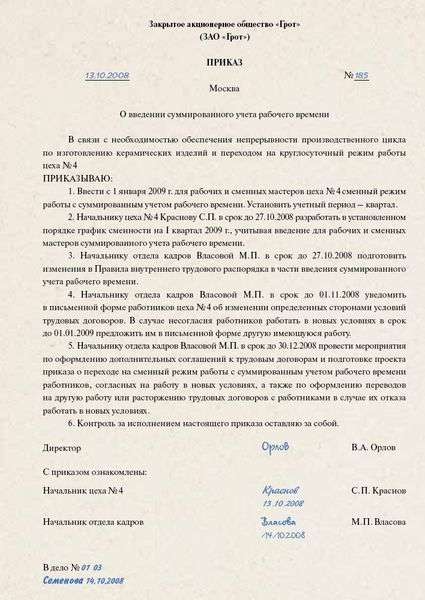

Достаточно часто происходят такие ситуации, когда компания принимает на работу определенного сотрудника, и вследствие этого работодатель принимает решение о том, чтобы ввести суммированный учет рабочего времени. В данном случае нужно использовать в качестве основы статьи 7274 ТК РФ о внесении различных изменений в состав трудового договора.

В данном случае одним из наиболее важных условий является то, что в трудовой договор изменения должны вноситься с предварительным извещением об этом сотрудников не более чем за два месяца до вступления этих коррекций в силу. При этом работодатели далеко не всегда отдают себе отчет в том, к чему может привести несоблюдение установленных норм. Именно по этой причине стоит рассмотреть несколько примеров решения судов по таким вопросам для того, чтобы работодатели были предостережены от нарушения действующих законов.

Известно, что женщина работала на определенной подстанции медицинской помощи в МУЗ. В соответствии с первоначально составленным трудовым договором оговаривался сокращенный режим работы, то есть нормированный рабочий день в соответствии с определенным графиком сменности, а также составляющие рабочего времени. При этом в соответствии с ПВТР этого учреждения для всех сотрудников, которые работают с оказанием различной медицинской помощи, используется помесячный учет рабочих часов, основываясь на 68 часовой продолжительности работы в течение дня, а также пятидневной рабочей неделе.

В соответствии с последующим приказом главврача этого учреждения утверждается норматив рабочего времени на последующий год, и при этом предусматривается сокращенная продолжительность времени рабочего дня, предоставляя выходные дни по скользящему графику. Точно так же вносятся изменения в другие правила договора, вследствие чего в качестве учетного периода уже считается год, а не месяц.

Так как женщина не была своевременно уведомлена об этом в письменной форме, суд приходит в конечном итоге к обоснованному выводу о том, что в ее пользу взыскивается задолженность по оплате за все сверхурочные часы, которые она работала на протяжении этого года. Помимо этого, в соответствии с действующим законодательством в пользу истицы также делается взыскание компенсации за то, что работодателем задерживалась выплата заработной платы.

В определенных ситуациях суммы, которые взыскиваются с работодателя, являются достаточно небольшими, и по большему счету жалко траты времени, но бывают и такие ситуации, при которых сотрудникам присуждаются довольно внушительные суммы, которые действительно можно было бы исключить, если бы работодатель действовал в соответствии с законами и правилами.

Как вести учет?Когда записывается табель рабочего времени, у многих людей нередко возникают различные споры по поводу того, каким образом нужно правильно подсчитывать отработанные часы. Ведь далеко не всегда сотрудники компании разбираются в особенностях суммированного учета, вследствие чего не будут отстаивать свои права в судебном порядке. Если работодатель соблюдает действующее законодательство в полной мере, то в таком случае решение любого суда в конечном итоге признается в его пользу, и именно поэтому лучше всего заранее разобраться в этих тонкостях, и потом уже к ним не возвращаться.

Оплата недоработки

Бывают и такие ситуации, когда начинают возникать вопросы об обеспечении доплаты в том случае, когда в течение учетного периода сотрудник так и не отработал требуемое количество часов. Если они не были отработаны исключительно по вине самого сотрудника, то в таком случае никаких споров это не вызывает, но иначе ситуация обстоит в том случае, если такая отработка должна осуществляться по вине работодателя.

Что нужно помнить?Учитывая все эти понятия, вы сможете определить нужную продолжительность работы, а также сможете грамотнее осуществлять менеджмент работы своих сотрудников, чтобы в конечном итоге избежать каких-либо нарушений действующего законодательства и, соответственно, всевозможных судебных разбирательств.

Грамотные специалисты же всегда понимают, как правильно использовать такой режим работы и какие он предоставляет преимущества работодателю, и поэтому активно пользуются им в случае необходимости.

Поделиться в соц. сетях

Мы продолжаем знакомить наших читателей с новыми возможностями программы «1С:Зарплата и управление персоналом 8» редакции 3.0. Об учете работы сотрудников на различных территориях мы писали в материале«Учет территорий в программе «1С:Зарплата и управление персоналом 8» *. В этой статье об особенностях суммированного учета рабочего времени в программе рассказываетА.Д. Радченко, специалист компании ООО «1С-Корпоративные системы управления», являющейся центром компетенции по ERP-решениям фирмы «1С» (1С:Центр ERP), имеющей статус «1С:Центр сетевой компетенции», участника проекта «1С:Консалтинг».

При ведении непрерывного производственного процесса в организации в целом или при выполнении отдельных видов работ не всегда может быть соблюдена установленная для работников еженедельная норма рабочего времени - 40 часов в неделю (ст. 91 ТК РФ). В таких случаях вводятся сменные графики с суммированным учетом рабочего времени.

Положения статьи 104 ТК РФ разрешают при суммированном учете устанавливать норму рабочих часов не для недели, а для учетного периода, которым может быть месяц, квартал или другие периоды (но не более года). Общее количество рабочих часов за учетный период должно соответствовать норме времени по производственному календарю.

При составлении графика следует также учитывать, что продолжительность непрерывного еженедельного отдыха не может быть менее 42 часов (ст. 110 ТК РФ).

Для учета рабочего времени работников организации, занятых на работах с вредными и (или) опасными условиями труда, длительность такого периода составляет три месяца.

Если по причинам сезонного и (или) технологического характера нормальная продолжительность рабочего времени сотрудников, работающих во вредных и (или) опасных условиях труда, не соблюдается в течение трех месяцев, то ее можно продлить, но не более чем до одного года. Это нужно закрепить в отраслевом (межотраслевом) соглашении и коллективном договоре. Такие изменения в Трудовом кодексе РФ внесены Федеральным законом от 08.06.2015 № 152-ФЗ и действуют с 1 июля 2015 года.

Применение графиков с суммированным учетом рабочего времени не гарантирует отсутствие переработок. Если переработка возникла, работнику следует начислить дополнительную оплату из расчета за первые два часа не менее чем в полуторном размере, а за последующие часы - не менее чем в двойном (ст. 152 Трудового кодекса РФ).

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха (отгула), но не менее времени, отработанного сверхурочно.

Возможности «1С: Зарплаты и управления персоналом 8» (ред. 3.0) по суммированному учетуВ программе «1С: Зарплата и управление персоналом 8» редакции 3.0 признак суммированного учета рабочего времени можно указать в графике работы сотрудника.

Для работающих по графику суммированного учета рабочего времени ведется учет переработок. Также надо отметить, что при вводе документа Табель для сотрудников. работающих по графику суммированного учета времени, количество часов, за которые будет сохраняться средний заработок, определяется по табелю, а не из графика работника.

Автоматический расчет среднего заработка для работающих по графику суммированного учета производится в следующих документах:

Рассмотрим на примерах, как в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 отражается расчет среднего заработка при направлении сотрудника в командировку.

Кроме того, приведем примеры учета переработок, в том числе при увольнении.

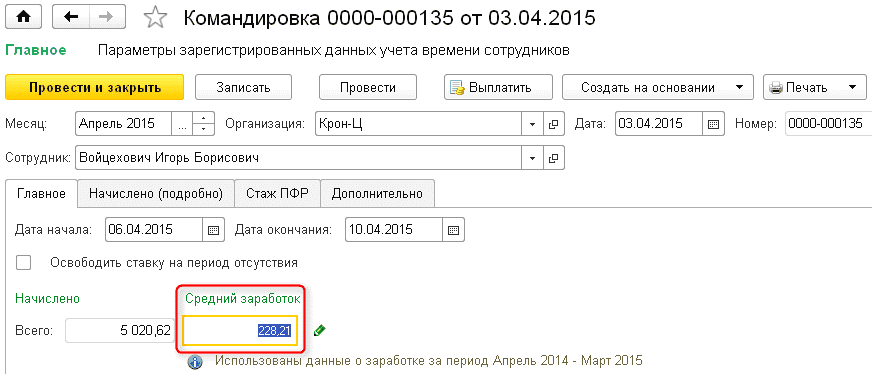

Автоматический расчет среднего заработка при суммированном учете времениСотрудник Войцехович Игорь Борисович работает ведущим экспертом сектора дежурной службы. Ему установлен квартальный график суммированного учета.

С 6 по 10 апреля 2015 года организация направляет работника в командировку. Необходимо рассчитать средний заработок сотруднику.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 оплата за дни командировки рассчитывается автоматически исходя из среднечасового заработка в документе Командировка (рис. 1).

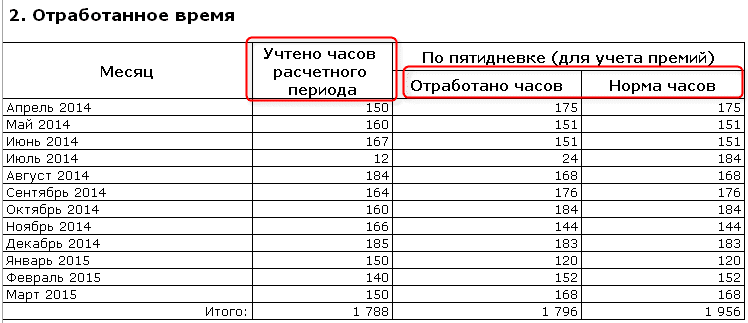

Рис. 1. Командировка при суммированном учете

Подробнее учтенное время можно проанализировать в разделе 2 Отработанное время печатной формы Расчет среднедневного заработка. которая становится доступна по кнопке Печать в документе Командировка. после его проведения (рис. 2).

Рис. 2. Отработанное время в расчете среднего заработка

Учет переработок для работающих по графикам суммированного учетаПри суммированном учете рабочего времени переработки учитываются документом Регистрация переработок. Доступность документа пользователю определяется настройками расчета зарплаты. Включить возможность оплаты переработок при суммированном учете можно при начальной настройке программы на второй странице раздела Почасовая оплата. Эта страница становится доступна, если указать, что на предприятии используется почасовая система оплаты труда.

Если начальная настройка была проведена ранее, необходимо включить возможность оплаты переработок в форме Настройка состава начислений и удержаний. которую можно открыть через меню Настройки -> Расчет зарплаты.

Документ Регистрация переработок вводится в последнем месяце учетного периода, в конце месяца перед расчетом зарплаты. Например, за первый квартал - в марте, а за второй квартал или полугодие - в июне. По одному работнику можно ввести только один документ в месяц. Учетный период может произвольно задаваться вручную либо автоматически, с учетом периода, указанного в документах, проведенных ранее. Документ можно автоматически заполнить всеми сотрудниками, работающими по графикам суммированного учета рабочего времени.

При заполнении документа рассчитываются часы переработок, как разница между нормой за учетный период и фактически отработанным временем. Норма определяется по производственному календарю за вычетом невыходов, фактически отработанное время - по фактически выполненным начислениям за отработанное время.

При этом, поскольку последний месяц учетного периода при заполнении документа еще не рассчитан, выполняется его предварительный расчет.

По умолчанию все часы переработок заполняются в колонку для их «полуторной» оплаты. Часы двойной оплаты необходимо выделить самостоятельно в соответствии с принятой на предприятии методикой. В документе имеется возможность редактирования как нормы, так и фактических часов. При завершении редактирования производится пересчет переработанных часов.

После заполнения и регистрации документа зарегистрированные часы переработок будут оплачены при начислении зарплаты за последний месяц учетного периода. Для этого предусмотрено начисление Доплата за переработки при суммированном учете рабочего времени.

Если в программе используется возможность регистрации отгулов, то вместо оплаты часов переработок можно зарегистрировать их для последующего предоставления дополнительного времени отдыха.

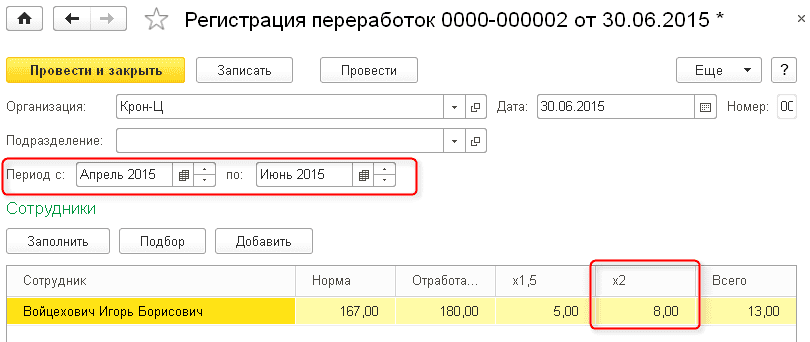

Сотрудник Войцехович Игорь Борисович отработал второй квартал 2015 года. Необходимо рассчитать количество часов переработки и размер доплаты работнику.

Создадим документ Регистрация переработок. Учетный период определяется автоматически на основании аналогичного документа, введенного за первый квартал. Количество часов переработки рассчитывается автоматически при заполнении документа или при подборе сотрудника. Все часы переработки отражаются в колонке «x1,5» (рис. 3). Вручную указываем количество часов переработки, оплачиваемых в двойном размере в колонке «x2», например, 8 часов.

Рис. 3. Регистрация переработок

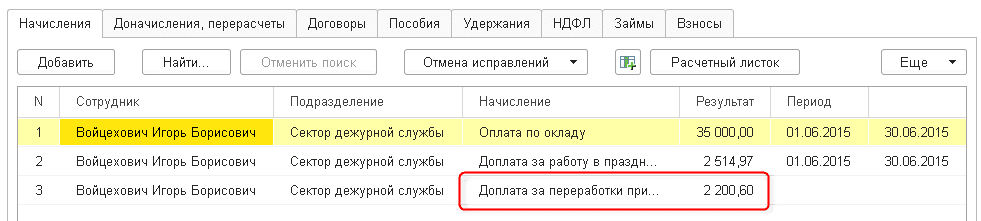

В начислении зарплаты за июнь 2015 года появится начисление Доплата за переработки при суммированном учете рабочего времени. рассчитанное на основании данных документа Регистрация переработок (рис. 4).

Рис. 4. Начисление зарплаты с учетом доплаты за переработки

Учет переработок при увольненииДату увольнения сложно совместить с датой окончания учетного периода. Поэтому, при увольнении может возникнуть необходимость оплатить работнику часы переработки.

Расчет переработок в документе Увольнение выполняется аналогично расчету в документе Регистрация переработок. Период, за который рассчитываются часы переработок, определяется автоматически.

В документе Увольнение списком ввод данных производится по каждому сотруднику отдельно. Сведения о неоплаченных переработках формируются автоматически. После проведения документа становится доступной возможность распечатать приказ об увольнении группы сотрудников по форме Т-8а.

В заключение отметим, что возможности, реализованные в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0), предоставляют пользователям новые инструменты в части суммированного учета рабочего времени, а также расчета переработок.

От редакции

В 1С:Лектории 10 сентября состоялась лекция «Новые возможности „1С:Зарплаты и управления персоналом 8" (ред. 3.0)». Пользователи, имеющие действующий договор 1С:ИТС уровня ПРОФ, могут ознакомиться с видеозаписью лекции. Подробнее - на сайте http://its.1c.ru/lector/ .