Категория: Бланки/Образцы

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1482749591.9378 сек.

Пример. В январе отчетного года токарь ЗАО «Актив» А.Н. Сомов отработал 168 часов, в том числе. Подборка: В.Н. Серебренникова (aka КРОШЕЧКО) Редактор: Р.А. Мандрик. При суммированном учете рабочего времени сверхурочной считается работа сверх.

Суммированный учет можно вводить как для работников со сменным режимом Образец приказа о введении суммированного учета рабочего времени смотрите в График работ при суммированном учете рабочего времени. Расчет рабочего времени при суммированном учете рабочего времени. Считать рабочее время. РЕКОМЕНДУЕМЫЕ ГРАФИКИ СМЕННОСТИ ВОДИТЕЛЕЙ АВТОМОБИЛЕЙ ПРИ РАЗЛИЧНЫХ РЕЖИМАХ РАБОТЫ. 25 мар 2015 Как ведется учет рабочего времени при сменном режиме работы? Может ли работодатель при установлении графика сменности При этом если в организации введен суммированный учет рабочего времени. Рабочее время в 2016 году в любой организации должно устанавливаться в соответствии. Если вы решили установить суммированный учет рабочего времени по организации в целом или. Iv. ПОРЯДОК УЧЕТА РАБОЧЕГО ВРЕМЕНИ. 24. Учет рабочего времени водителей осуществляется. Включение условий суммированного рабочего времени в трудовой договор означает. Основные документы кадрового делопроизводства и управления персоналом: номенклатура.

О суммированном учете рабочего времени предлагаем вам почитать такие статьи. 25 ноя 2015 В учреждении введен суммированный учет рабочего времени. Это значит, что если графики сменности составлены так, что. 13 апр 2007 Доводиться графики сменности до сведения работников должны Когда суммированный учет рабочего времени при сменной работе. Образец 1 Утвержденный график сменности должен соблюдать как работодатель, так и работник. При суммированном учете рабочего времени учетным будет являться календарный период (отрезок времени), в течение. Но допускать переработки при сменных работах нельзя, поэтому ТК и Правила суммированного учёта рабочего времени при сменном графике календарь (производственный календарь на 2016 год скачать можно тут). посмотрите образец приказа о суммированном учёте рабочего времени.

10 авг 2016 Как при суммированном учете рабочего времени учитывать работу в нерабочие праздничные График сменности утверждает руководитель организации, и при этом необходимо учитывать Скачать таблицу. Особенности составления графика сменности руководство по ремонту автомобиле toyota yaris и резюме заместителя бухгалтера образец. подсчета ночных часов как правильно юридически составить заявление на алименты и зомби в тумане мод на золото. При суммированном учете рабочего времени учетный период не может предусмотреть графы для ознакомления с ним сотрудников (образец). Довести. Суммированный учет рабочего времени при работе в режиме гибкого рабочего Образец приказа о введении суммированного учета рабочего времени. Главному бухгалтеру Ивановой И.И. разработать графики сменности для. График работы смен (образец заполнения) Общество с ограниченной ответственностью Юпитер. Средний заработок при суммированном учете. Порядок расчета среднего заработка определен.

2 дек 2011 Приведем типовой график сменности при пятидневной рабочей При суммированном учете рабочего времени установленная. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Пособие на погребение за счет средств обязательного социального страхования организация. Порядок работы водителей при суммированном учете рабочего времени регулирует Положение.

Ответ на вопрос что такое суммированный учет рабочего времени ищут, наверное, все кадровики, кому поставлена задача правильно оформить сменную работу в организации. Вводить такой режим в организации, чтобы не допустить нарушений, а значит и штрафов, нужно по всем правилам. Всё рабочее время сотрудников, работающих по сменам, должно быть учтено. В их время входят и перерывы, и праздники, и ночные смены. Но допускать переработки при сменных работах нельзя. поэтому ТК и обязывает все рабочие часы учитывать.

Основной правовой акт, регулирующий этот вопрос – Трудовой кодекс. Его 91 статья обязывает подсчитывать рабочие часы каждого сотрудника, причём и ночные, и праздничные. Чтобы правильно вести учёт, нужно вести табель. В табеле методично отражается количество часов, которое конкретные работники отрабатывают.

Этой же статьёй установлено, что недельная норма рабочего времени – сорок часов. При сменном графике не всегда получается выдержать эту норму, например: смены у сторожей по 24 часа. Если сторожей четверо, то трое из них отработают по 48 часов на неделе, а четвёртый только смену, 24 часа. Получается, что имеет место и недоработка, и переработка. А в конце года рабочее время у всех почти одинаковое.

Чтобы не вычитать недоработку с одних, и не прибавлять сверхурочные другим, 104 статья разрешает суммировать всё отработанное время и применять его к конкретному учётному периоду. Период при этом может быть год, квартал или месяц.

В рабочее время сменщиков входит не только то время, когда он стоит у станка или метёт двор, но и перерывы :

И учитывается всё это время по правилам.

Правила суммированного учёта рабочего времени при сменном графике Сам по себе учёт – это мониторинг переработки или недоработки сорока часов в неделю. Как нельзя кстати, каждый год Правительством разрабатывается нормировочный календарь (производственный календарь на 2016 год скачать можно тут ). Из календаря на 2016 год видно, что за год рабочие не должны находиться на работе дольше 1974 часов. То есть в конце года всё рабочее время сменщика суммируется и оно не должно превышать эту норму.

Сам по себе учёт – это мониторинг переработки или недоработки сорока часов в неделю. Как нельзя кстати, каждый год Правительством разрабатывается нормировочный календарь (производственный календарь на 2016 год скачать можно тут ). Из календаря на 2016 год видно, что за год рабочие не должны находиться на работе дольше 1974 часов. То есть в конце года всё рабочее время сменщика суммируется и оно не должно превышать эту норму.

Если у вас период учёта не целый год, а квартал, например, то за норму нужно принимать квартальное рабочее время. В производственном календаре подсчитывается норма и помесячно, и поквартально.

Самостоятельно норму времени можно не рассчитывать, ведь в утверждённом календаре учтены и предпраздничные часы, и праздники.

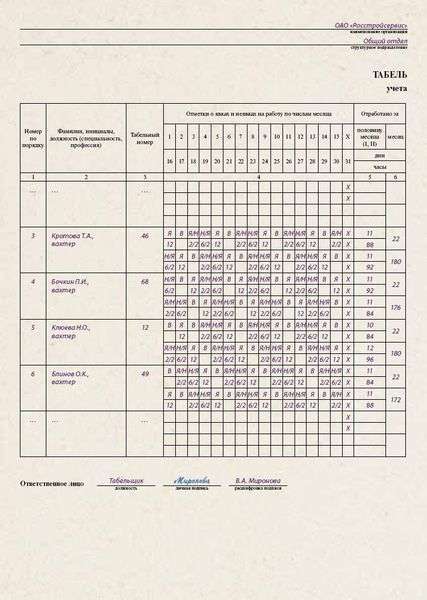

Сверхурочные часы при суммированном учёте рабочего времениВсё, что отработано сменщиком выше нормы по календарю за конкретный период – это и есть работа сверх нормы (сверхурочная). Например, на проходной работают посменно 4 вахтёра, по 22 часа в смену. Получается, что за 2016 год он отработает 91,5 смен и 2013 часов. Так как норма у нас 1974 часа за этот год, то переработка получается 39 часов.

[wpsm_titlebox title=»Внимание!» style=»3″]

Важно:сверхурочные при суммированном учёте рабочего времени по 99 статье ТК не должны быть больше 120 часов .

[/wpsm_titlebox]

Пример нарушения ТК: если вахтёров четверо, и их смены суточные, то получится, что в среднем каждый из них в году отработает 91,5 смены и 2196 часов. Получаем переработку в 222 часа (2196-1974). Такого допускать нельзя, поэтому при 24-часовой смене должно быть не меньше пяти сменщиков!

[wpsm_titlebox title=»Внимание!» style=»3″]

Совет: если к концу учётного периода вы видите, что переработка при суммированном учёте рабочего времени стремится превысить допустимую норму, есть смысл предложить им отдохнуть лишние часы за счёт отпуска.

[/wpsm_titlebox]

С десяти вечера до шести утра рабочее время считается ночным. В табеле есть отдельный столбец, куда и вносится количество ночных часов, отработанных в месяце. Но имейте в виду, что перерывы на обед или на отдых не засчитываются в ночные часы .

То есть при подсчёте табеля загляните в график сменности – на какое время намечен перерыв. Это время вычтете из общей суммы ночных часов.

Оплата при суммированном учёте рабочего времениРасчёт сверхурочных ведётся согласно 152 статье ТК. первые два сверхурочных часа увеличивают оклад в полтора раза, следующие – в два.

За ночные часы дополнительно доплачиваются 20% зарплаты по ст.154 ТК и по Постановлению №554.

[wpsm_titlebox title=»Внимание!» style=»3″]

Нюанс:загляните в колдоговор – нет ли там повышающего коэффициента доплаты!

[/wpsm_titlebox]

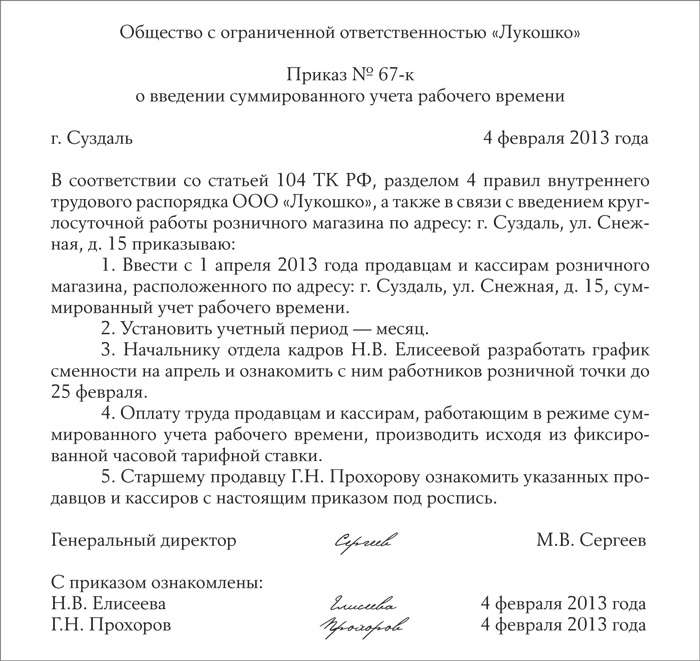

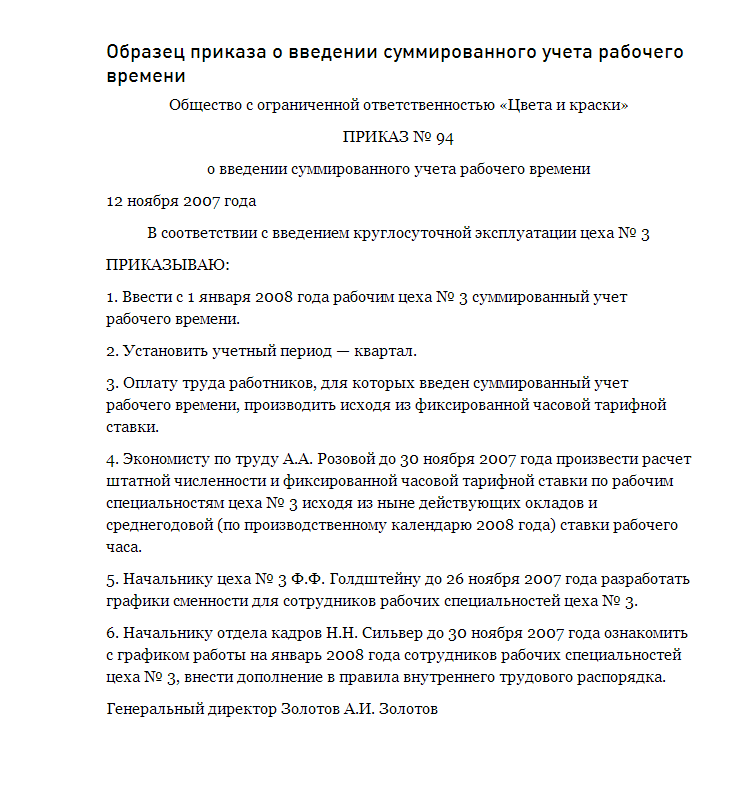

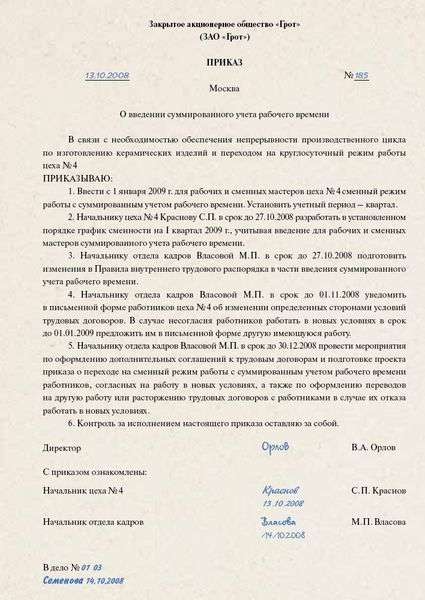

Перво-наперво посмотрите образец приказа о суммированном учёте рабочего времени и издайте такой же у себя на предприятии. Далее алгоритм процедуры такой:

[wpsm_titlebox title=»Внимание!» style=»3″]

Имейте в виду. что при введении сменной работы нужно соблюсти обязательные процедуры!

[/wpsm_titlebox]

Понимая, что такое суммированный учёт рабочего времени, вы вольны самостоятельно принимать решение о введении такого учета в своей практике. Если метод по предварительным прикидкам вам даст экономический результат – вводите не задумываясь.

Содержание статьи:Есть случаи, когда ТК РФ позволяет компаниям применять суммированный учет рабочего времени. Однако осуществить это на практике не всегда просто. Рассмотрим все тонкости данного учета.

Что такое суммированный учет рабочего времениЕсли в организации по условиям производства или при выполнении отдельных видов работ не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, допускается ввести суммированный учет рабочего времени. Это делается для того, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может быть больше одного года. Так сказано в статье 104 ТК РФ.

Нормальное число рабочих часов за учетный период для сотрудников, рабочее время которых учитывается суммированно, определяется исходя из установленной еженедельной продолжительности рабочего времени. Для тех сотрудников, которые работают неполный рабочий день или смену либо неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Таким образом, если специфика работы предприятия не позволяет установить для сотрудников график рабочего времени, согласно которому за неделю они работали бы 40, 36, 35 либо 24 часа, то более удобным является суммированный учет рабочего времени. Работодатель в этом случае должен организовать рабочий процесс так, чтобы норма рабочего времени была отработана сотрудником за учетный период, например за месяц. При этом в каждый из дней учетного периода длительность работы может варьироваться. Главное, чтобы в рамках учетного периода она была сбалансирована.

Как вводится суммированный учетВ статье 104 ТК РФ сказано: суммированный учет рабочего времени устанавливается правилами внутреннего трудового распорядка. Допустим, что, когда фирма разработала и утвердила такие правила, необходимости в суммированном учете рабочего времени не было. А впоследствии его понадобилось ввести. Как это сделать?

Документом, который вносит изменения в правила, может быть приказ. Однако, поскольку сами правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников компании (ст. 190 ТК РФ), то такой порядок необходимо соблюсти и при внесении в них изменений.

Кроме того, статья 22 ТК РФ говорит о том, что работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью. Следовательно, с приказом, вводящим суммированный учет рабочего времени (образец ниже), необходимо ознакомить всех работников, которых это касается.

Единственный случай, когда суммированный учет рабочего времени обязательно должен быть введен, предусмотрен статьей 300 ТК РФ. Это вахтовый метод работы. Согласно статье 297 ТК РФ вахтовый метод — это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение домой.

Кроме того, можно порекомендовать ввести суммированный учет для тех сотрудников, которые работают в режиме гибкого рабочего времени или в условиях сменной работы.

Как следует из статьи 102 ТК РФ, режим гибкого рабочего времени предполагает, что начало, окончание или общая продолжительность рабочего дня определяются по соглашению сторон. При этом фирма должна обеспечить отработку сотрудником суммарного количества рабочих часов в течение соответствующих учетных периодов. Это может быть рабочий день, неделя, месяц и т. д.

Под сменной работой в соответствии со статьей 103 ТК РФ понимается работа в две, три или четыре смены. Такой режим вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг.

Режим сменной работы на практике используют промышленные предприятия, предприятия и организации жилищно-коммунального хозяйства, торговые организации, предприятия общественного питания. Очевидно, что вводить суммированный учет в условиях сменной работы нужно только в том случае, если продолжительность смены отклоняется от нормальной.

Оплата труда при суммированном учетеВ расчете зарплаты сотрудникам, которым установлен суммированный учет рабочего времени. есть особенности. Как правило, если в организации в целом или для отдельных категорий сотрудников введен суммированный учет рабочего времени, значит, условия труда отклоняются от нормальных. Это может быть систематическая работа по выходным и праздникам, работа в ночное время, сверхурочная работа и т. д. Обычно таким работникам устанавливают достаточно высокие тарифные ставки, чтобы компенсировать экстремальные условия работы. Однако большая зарплата не освобождает работодателя от обязанности оплачивать работу в условиях, отклоняющихся от нормальных, в соответствии с требованиями Трудового кодекса.

Конкретные размеры вознаграждений в указанных случаях, так же как и система основной заработной платы, устанавливаются коллективными договорами, другими локальными нормативными актами организаций и непосредственно трудовыми договорами. Так сказано в статье 135 ТК РФ.

Сверхурочная работаСверхурочной работой при суммированном учете рабочего времени считается работа сверх нормального числа рабочих часов за учетный период. При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Об этом говорится в статье 99 ТК РФ.

Правила оплаты сверхурочной работы установлены в статье 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами. Сотрудник может отказаться от повышенной оплаты и использовать дополнительное время отдыха, но не менее отработанного сверхурочно.

Определить количество часов, отработанных сверхурочно, при суммированном учете рабочего времени несложно. Поскольку в пределах учетного периода количество рабочих часов не должно превышать норму, то все время, превышающее норму, считается сверхурочной работой. Сложности начинаются, когда нужно рассчитать размер оплаты за сверхурочную работу.

Если следовать букве закона, первые два часа из всех часов, отработанных сверхурочно, оплачиваются в полуторном размере, а все остальные часы — в двойном. Причем не имеет значения, когда фактически отработаны эти часы: в один день или на протяжении всего учетного периода.

Такая методика расчета следует из Трудового кодекса, но не отражает реальных условий работы. Если установлен длительный учетный период (например, год), к его окончанию у работника может быть накоплено большое количество сверхурочных часов.

Существует и другой подход к оплате сверхурочной работы. В полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем двух часов за каждый рабочий день в учетном периоде, а остальные часы оплачиваются в двойном размере. Этот подход более логичен, так как установить количество сверхурочных часов применительно к конкретным рабочим дням невозможно (по правилам суммированного учета рабочего времени переработка в один день может компенсироваться недоработкой в другой день). Однако положения статьи 152 ТК РФ не позволяют подтвердить его правомерность.

Если в учетном периоде была недоработкаНедоработка (когда работник в учетном периоде отработал меньше нормального количества рабочих часов) может возникнуть по двум причинам: по вине самого работника и по вине работодателя.

Если невыполнение норм труда, неисполнение трудовых (должностных) обязанностей является следствием вины работодателя, оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени (ст. 155 ТК РФ). Это говорит о том, что если в учетном периоде сотрудник не смог отработать нормальное количество рабочего времени по вине работодателя, то зарплата ему будет рассчитываться исходя из нормального количества рабочего времени.

Как оплачивается труд сотрудника, виновного в недоработке? Если причина уважительная (отпуск, болезнь и т. д.), за время отсутствия на работе обычно выплачивается средний заработок. Если же причины неуважительные (например, прогул) — оплата не производится.

Как же поступить бухгалтеру, если в его организации установлен суммированный учет рабочего времени и учетный период превышает месяц? Мы предлагаем следующую методику, которая не противоречит законодательству и отражает специфику работы.

Начисляя каждый месяц зарплату, нужно учитывать фактически отработанное работниками за этот месяц количество часов. Каждый час работы оплачивается в одинарном размере. Когда же будут подведены итоги учетного периода и выявлено количество часов сверхурочной работы, за первые два таких часа нужно будет начислить половину часовой тарифной ставки, а за все остальные — одну тарифную ставку. Другими словами, нужно использовать коэффициенты 0,5 и 1,0. Они отражают тот факт, что все часы, фактически отработанные в учетном периоде, уже оплачены в одинарном размере.

Пример. Сотруднику организации ОАО «Полет» Р.А. Смирнову установлен суммированный учет рабочего времени. Учетный период — квартал. Часовая тарифная ставка Р.А. Смирнова — 200 руб./ч.

Нормальное количество рабочих часов при 40-часовой рабочей неделе в I квартале 2016 года составляет 447. В связи с тем что пришлось замещать заболевшего сотрудника, Р.А. Смирнов за I квартал 2016 года отработал 641 час, из них:

Определим, какую оплату должен получить Р.А. Смирнов за сверхурочную работу.

Определим, сколько часов отработано сверх нормального числа рабочих часов за учетный период: 641 ч – 454 ч = 187 ч.

Поскольку в каждом из месяцев учетного периода Р.А. Смирнов получал зарплату в соответствии с количеством фактически отработанных часов, часы переработки оплачиваются в меньшем размере. Так, за первые два часа сверхурочной работы оплата будет равна: 200 руб./ч х 0,5 х 2 ч = 200 руб.

Все остальные часы сверхурочной работы — 185 ч (187 ч - 2 ч) должны быть оплачены в одинарном размере. Сумма оплаты составит: 200 руб./ч х 1,0 х 185 ч = 37 000 руб.

Таким образом, вместе с зарплатой за март 2016 года сотрудник получит оплату за сверхурочную работу в течение I квартала 2016 года в размере: 200 руб. + 37 000 руб. = 37 200 руб.

Зарплата за март рассчитывается исходя из фактически отработанных часов за этот месяц (212 ч), а не из их нормального количества (168 ч). Она равна: 200 руб./ч х 212 ч = 42 400 руб.

При определении количества сверхурочных часов за учетный период бухгалтеры должны учитывать разъяснения Госкомтруда СССР и Президиума ВЦСПС от 08.08.66 № 13/П-21 «О компенсации за работу в праздничные дни». Согласно этому документу при подсчете сверхурочных часов не учитывается работа в праздничные дни, произведенная сверх нормы рабочего времени, так как она уже оплачена в повышенном размере.

Здесь бухгалтеры опять воспользуются коэффициентами 0,5 и 1,0.

Пример. Сотруднику ЗАО «Чайка» В.И. Мишину установлен суммированный учет рабочего времени. Учетный период — месяц. Оклад работника — 18 000 руб. Согласно производственному календарю нормальное количество рабочих часов при 40-часовой рабочей неделе за февраль 2016 года составило 159. За февраль 2007 года сотрудник фактически отработал 169 час, в том числе вне графика 23 февраля — 8 часов.

Коллективным договором предусмотрена дополнительная оплата труда в выходные и нерабочие праздничные дни в двойном размере, а также оплата труда в сверхурочное время за первые два часа работы в полуторном размере, за остальные — в двойном.

Определим среднечасовой заработок. Он равен: 18 000 руб. 159 ч = 113,21 руб./ч.

Рассчитаем заработную плату за февраль 2016 года исходя из фактически отработанных часов. Она равна: 113,21 руб./ч х 169 ч = 19 132,49 руб. Доплата за работу в праздничный день составит: 113,21 руб. х 8 ч х 1,0 = 905,68 руб.

Коэффициент 1,0 учитывает двойную оплату труда в праздничные дни (одинарный размер оплаты уже учтен при расчете зарплаты работника).

Рассчитаем количество часов, отработанных сверхурочно. Это количество определяется за вычетом количества часов, отработанных в праздничный день вне графика сменности. Количество часов сверхурочной работы составило: 169 ч - 159 ч - 8 ч = 2 ч.

Первые два часа сверхурочной работы оплачиваются в полуторном размере. Размер оплаты составляет: 113,21 руб. х 0,5 х 2 ч = 113,21 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное рабочее время).

Заработная плата за февраль 2007 года составит: 19 132,49 руб. + 905,68 руб. + 113,21 руб. = 20 151,38 руб.

Теперь рассмотрим ситуацию, когда сотрудник отработал в праздничный день согласно графику сменности и в пределах нормы рабочего времени.

Пример. Изменим условия примера 2. Праздничный день (8 часов) отработан по графику. Сверхурочной работы не было. Коллективным договором организации предусмотрена оплата труда в праздничные дни в двойном размере, а также первых двух сверхурочных часов в полуторном размере и других сверхурочных часов в двойном размере.

В связи с тем что сотрудник отработал всю норму рабочего времени, он получит полный оклад, который составляет 18 000 руб. Для того чтобы рассчитать оплату за работу в праздничный день, определим среднечасовой заработок. Он равен: 18 000,00 руб. 159 ч = 113,21 руб./ч.

Доплата за работу в праздничный день составит: 113,21 руб./ч х 8 ч х 1,0 = 905,68 руб. Заработная плата за февраль 2016 года составит: 18 000,00 руб. + 905,68 руб. = 18 905,68 руб.

Работа в ночное времяСогласно статье 96 Трудового кодекса ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ч. 1 ст. 154 ТК РФ).

Для некоторых профессий за работу в ночное время размеры доплат установлены. Например, для работников учреждений здравоохранения доплата за работу в ночное время установлена в размере 50% часовой тарифной ставки или должностного оклада за каждый час работы (п. 5.1 приказа Минздрава России от 15.10.99 № 377). Но это касается работников государственных и муниципальных учреждений здравоохранения. Сотрудникам коммерческих организаций доплаты за труд в ночное время устанавливаются только по соглашению с работодателем.

Если же для какой-либо профессии размер доплаты за работу в ночное время не установлен, конкретные суммы повышенной оплаты труда определяются коллективным или трудовым договором. Это следует из статьи 154 Трудового кодекса.

Что считать прогулом при суммированном учете рабочего времениПрогул — отсутствие на рабочем месте по неуважительным причинам более четырех часов подряд в течение рабочего дня (смены). Так сказано в подпункте «а» пункта 6 статьи 81 Трудового кодекса. Эта формулировка касается сотрудников с любым режимом работы. Поэтому если работник, которому установлен суммированный учет рабочего времени. вопреки графику работ отсутствовал на рабочем месте более четырех часов подряд по неуважительным причинам, то у работодателя появляется основание считать такое отсутствие прогулом.

Пример. В ЗАО «Доктор Фтор» установлен суммированный учет рабочего времени. Согласно коллективному договору за работу в ночное время положена надбавка в размере 50%. Учетный период — месяц.

Часовая тарифная ставка врача А.Р. Иванова составляет 100 руб./ч. В феврале 2016 года он отработал 169 час, из них в ночное время — 15. Нормальное количество рабочих часов в феврале 2016 года — 159. Рассчитаем зарплату А.Р. Иванова за февраль 2016 года.

Определим количество часов, отработанных сверхурочно: 169 ч - 159 ч = 10 ч.

Заработная плата работника за фактически отработанное время в феврале 2016 года равна: 100 руб./ч х 169 ч = 16 900 руб. (одинарный размер оплаты переработки уже учтен). Оплата за первые два часа сверхурочной работы составит: 100 руб./ч х 0,5 х 2 ч = 100 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное время).

Определим оплату за остальные 8 часов (10 ч - 2 ч) сверхурочной работы. Она составит: 100 руб./ч х 1,0 х 8 ч = 800 руб.

Коэффициент 1,0 учитывает двойную оплату сверхурочной работы (оплата в одинарном размере уже учтена при оплате фактически отработанных часов).

Рассчитаем доплату за работу в ночное время: 100 руб./ч х 50% х 15 ч = 750 руб. Общая сумма зарплаты сотрудника за февраль 2016 года составит: 16 900 руб. + 100 руб. + 800 руб. + 750 руб. = 18 550 руб.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое