Категория: Бланки/Образцы

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий… … в зависимости от страхового стажаВ соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

Процент среднего заработка для расчета пособия учитывается в следующих ситуациях

В ряде случаев выплачивается пособие в размере 100 % среднего заработка вне зависимости от стажа. Это:

Если у сотрудника, уволившегося из организации, в течение 30 календарных дней со дня увольнения наступило собственное заболевание или произошла травма, то на основании части 2 статьи 7 Закона № 125-ФЗ выплачивается пособие в размере 60 % среднего заработка вне зависимости от стажа.

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за периодРассчитаем стаж за период 14.09.2015–16.03.2016.

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Нестраховые периоды — это периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», которую работник проходил с 01.01.2007.

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

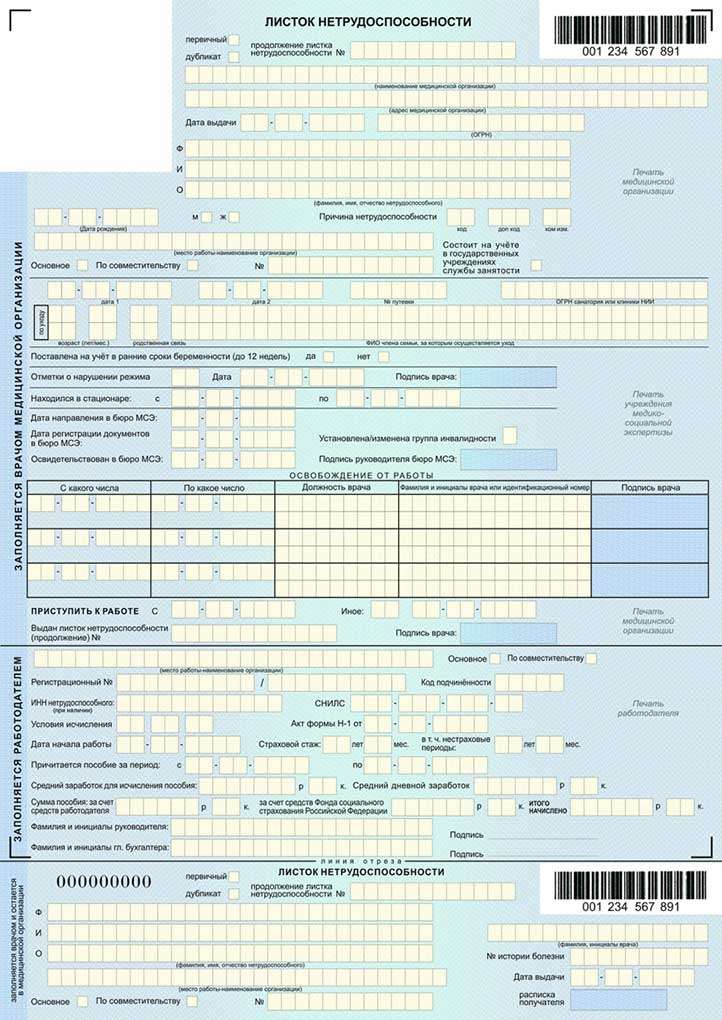

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»Стаж для оплаты больничных листов с учетом нестраховых периодов («Страховой стаж» – в листке нетрудоспособности) 01.01.2006 – 31.05.2016 составляет 10 лет 5 месяцев. При этом сотрудник находился на службе с 01.01.2006 до 31.12.2014. Нестраховой период начинается с 01.01.2007 и длится по 31.12.2014, т. е. составляет 8 лет.

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Для сотрудника нет различия, есть ли в его стаже нестраховые периоды, а вот для ФСС это важно.

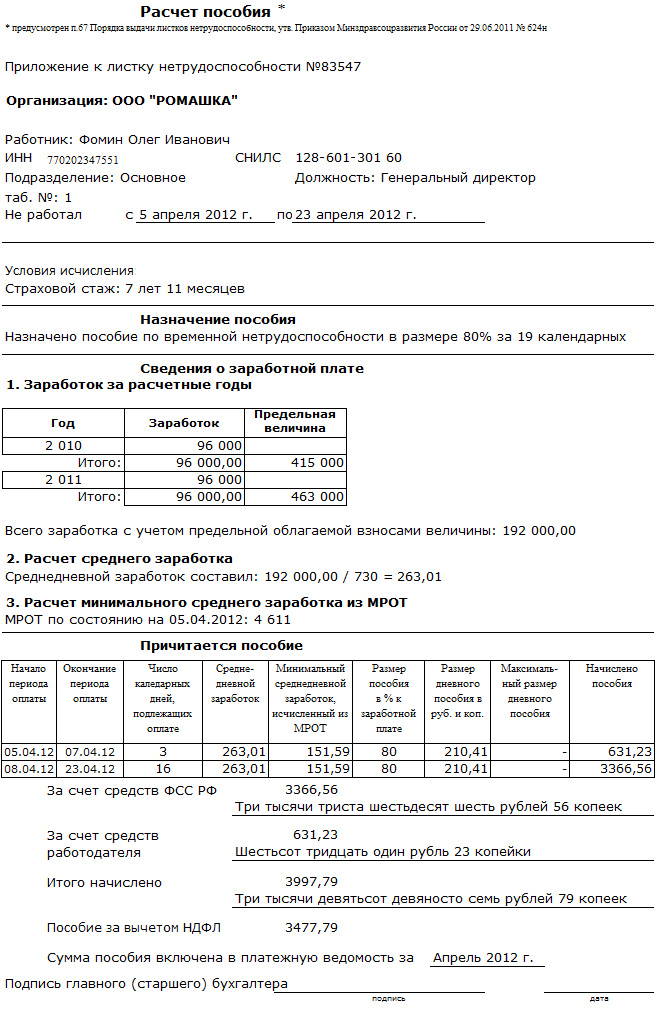

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодовПособие по нетрудоспособности предоставлено с 01.06.2016 по 18.06.2016. У сотрудника Стаж для оплаты больничных листов с учетом нестраховых периодов 10 лет 5 месяцев, в том числе нестраховой период 8 лет

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб. и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

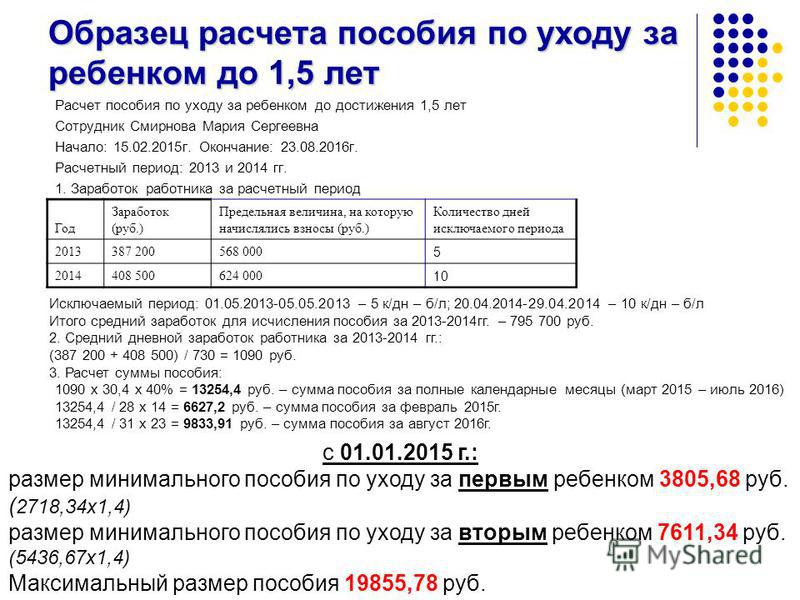

… в зависимости от даты начала болезниНа протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб. и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника… … средний заработок за предыдущие два года ниже МРОТЕсли средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработкаСотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб. что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 %. 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугодаЕсли стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажаСотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб. и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание. пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист. По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

… нарушение режимаЕсли сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

В. М. Сусликова. эксперт журнала

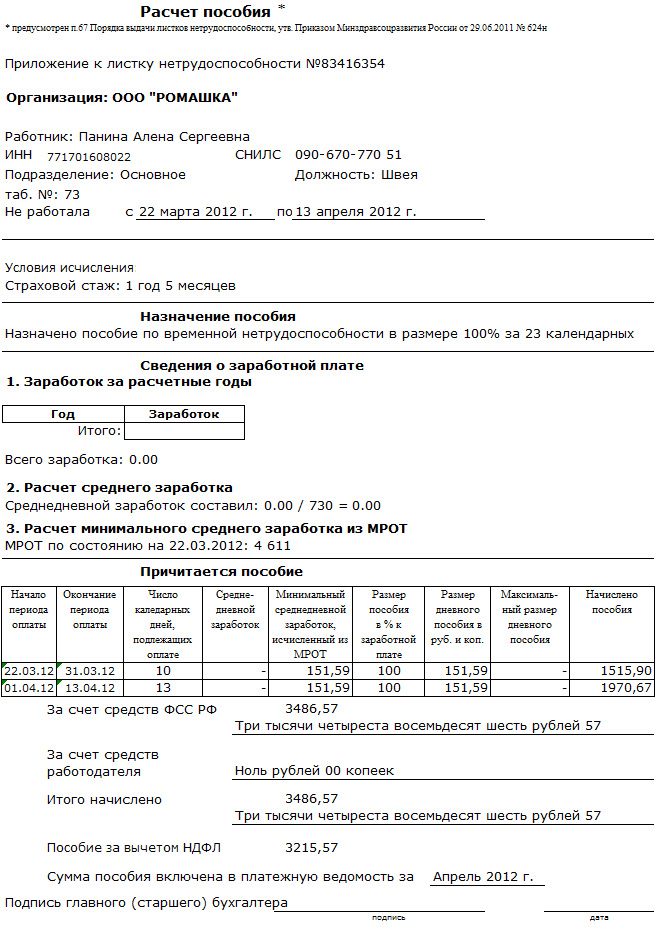

Документом, удостоверяющим болезнь работника, является листок по временной нетрудоспособности. Именно на основании такого листка бухгалтер должен назначить соответствующее пособие. О том, как это сделать – в статье.

Проверьте своевременность предоставления больничного работникомОплатить можно только тот листок нетрудоспособности, который предоставлен работником до истечения шести месяцев со дня восстановления им трудоспособности. Об этом сказано в части 1 статьи 12 Федерального закона РФ от 29 декабря 2006 г. № 255-ФЗ (далее – Закон № 255-ФЗ).

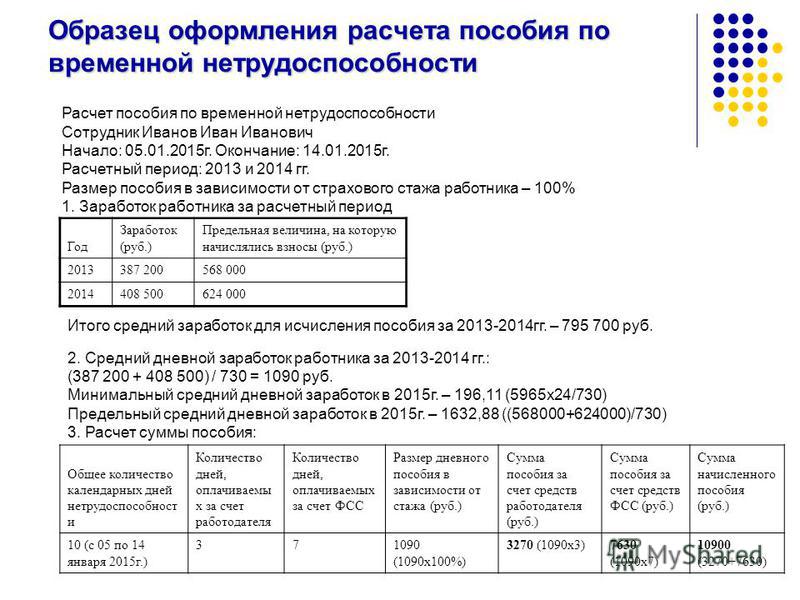

Определите расчетный периодРасчетный период для исчисления пособия по временной нетрудоспособности – два календарных года, предшествующих году болезни работника (ч. 1 ст. 14 Закона № 255-ФЗ). То есть, в случае его болезни в 2016 году, расчетным периодом будет период с 1 января 2014 года по 31 декабря 2015 года.

Обратите внимание: расчетный период (один или два года) можно заменить. Но только если в течении одного года либо двух лет, предшествующих болезни сотрудник находился:

Главное условие для этого – такая замена должна привести к увеличению размера пособия.

При этом брать в расчет можно лишь те периоды, что непосредственно предшествуют наступлению страхового случая. Например, если женщина находилась в отпуске по беременности и родам в 2014-2015 годах, то 2014 и (или) 2015 годы можно заменить только на 2012-й и (или) 2013-й. Такой вывод следует из разъяснений Минтруда России (письмо от 3 августа 2015 года № 17-1/ООГ-1105).

В базу для расчета пособия включите определенные суммыПри расчете пособия по временной нетрудоспособности надо учитывать все суммы, на которые работнику в расчетном периоде были начислены взносы в ФСС России (ч. 2 ст. 14 Закона № 255-ФЗ). Отмечу, что отпускные – в их числе.

Выплаты, начисленные бывшими работодателями, также включаются в расчет. Но только на основании справки о заработке по форме, утвержденной приказом Минтруда России от 30 апреля 2013 г. № 182н (ч. 5 ст. 13 Закона № 255-ФЗ). Работник вправе вместо оригинала такой справки предоставить ее заверенную копию (ч. 7.1 ст. 13 Закона № 255-ФЗ).

Учтите максимальный и минимальный размеры пособияПредельная величина выплат для расчета больничного – это максимальная сумма, из которой бухгалтер может исчислить пособие. Определяется она отдельно за каждый год расчетного периода и не должна превышать предельную базу для начисления взносов в ФСС России в соответствующем году (ч. 3.2 ст. 14 Закона № 255-ФЗ).

Так, для 2014 года предельный размер заработка составляет 624 000 руб. а для 2015 года – 670 000 руб. Общая максимальная сумма выплат, учитываемых при расчете больничного, составит 1 294 000 руб. (624 000 + 670 000).

А вот минимальная сумма выплат определяется из минимального размера оплаты труда (МРОТ), установленного на дату начала нетрудоспособности. Она равна 24-кратному МРОТ.

Рассчитайте средний дневной заработок по формулеФормула для расчета среднего дневного заработка:

СДЗ = ЗП. 730, где

ЗП – выплаты, учитываемые при расчете пособия по временной нетрудоспособности, 730 - количество дней за два календарных года, предшествующих году болезни.

Основание - часть 3 статьи 14 Закона № 255-ФЗ.

Значит, максимальный размер пособия работника по временной нетрудоспособности в день составит 1772,60 руб. (1 294 000 руб. 730).

Учтите страховой стаж работника (2 ур.)

Страховой стаж определяется на день болезни сотрудника в полных годах и месяцах (п. 7 и 21 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91). При его подсчете придерживайтесь следующего порядка.

1. Отдельно определите:

2. Переведите дни в месяцы из расчета 30 дней в одном месяце. Оставшееся количество дней (менее 30) отбрасывается. Но если календарный месяц или год сотрудник отработал полностью, делить количество отработанных дней на 30 дней или соответственно 12 месяцев не нужно (письмо ФСС России от 30 октября 2012 г. № 15-03-09/12-3065П).

3. Переведите месяцы в год, включая те, которые переведены из дней. Исходите из расчета 12 месяцев в году.

4. Подсчитайте общее количество лет с учетом тех, что переведены из месяцев, и оставшееся количество месяцев.

Что касается размера пособия в процентах к среднему заработку, то он определен частью 1 статьи 7 Закона № 255-ФЗ и составляет:

Если страховой стаж работника - менее полугода, пособие выплачивается в размере, не превышающем МРОТ в расчете на полный календарный месяц (ч. 6 ст. 7 Закона № 255-ФЗ).

Отмечу, что пособие по временной нетрудоспособности, наступившей в результате несчастного случая на производстве, выплачивается в размере 100 процентов среднего заработка пострадавшего работника. Причем за весь период нетрудоспособности до его выздоровления или установления стойкой утраты профессиональной трудоспособности (ст. 9 Федерального закона от 24 июля 1998 г № 125-ФЗ). Следовательно, размер пособия в данном случае не зависит от продолжительности страхового стажа пострадавшего. Но

за полный календарный месяц он не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, устанавливаемый законом о бюджете ФСС России. На 2016 год такой лимит составит 68 270 рублей (п. 2 ч. 1 ст. 6 Федерального закона от 1 декабря 2014 г. № 386-ФЗ). Значит, в 2016 году сумма пособия по нетрудоспособности в связи с профессиональной травмой за полный календарный месяц не должна превышать 273 080 руб. (68 270 руб. х 4).

Проверьте не нарушен ли работником больничный режимЕсли в листке стоит отметка о нарушении режима, размер пособия по временной нетрудоспособности нужно снизить. Основания для этого перечислены в части 1 статьи 8 Закона № 255-ФЗ. К ним относятся:

Так в строке «Отметки о нарушении режима» больничного листа указывают следующие коды:

При этом в бланке литка рядом с кодом должна стоять дата нарушения больничного режима и подпись лечащего врача.

Оплатить пособие по временной нетрудоспособности надо в размере, не превышающем за полный календарный месяц МРОТ. А в районах и местностях, в которых применяются районные коэффициенты к заработной плате, - не превышающем МРОТ с учетом этих коэффициентов. Причем сделать это нужно со дня, когда работником было допущено нарушение больничного режима.

Если же основаниями для снижения размера пособия по временной нетрудоспособности стали заболевание или травма, наступившие вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с ним, то размер пособия снижается за весь период нетрудоспособности физлица. Такие правила прописаны в части 2 статьи 8 Закона № 255-ФЗ.

Определите период, за который выплачивается пособиеОграничения по максимальной продолжительности периода, за который выплачивается пособие по временной нетрудоспособности, установлены только для двух категорий работников.

1.Инвалидов. Таким сотрудникам по одному случаю заболевания (травмы) пособие может быть назначено не более чем за четыре месяца. При этом количество больничных листов, которые работник получил по этому случаю заболевания (травмы), значения не имеет. Исключение – заболевание туберкулезом. Поскольку в этом случае пособие по временной нетрудоспособности выплачивается:

А вот по всем случаям заболевания (травмы) в течение календарного года пособие может быть назначено не более чем за пять месяцев (ч. 3 ст. 6 Закона № 255-ФЗ).

2. Тех, с кем трудовой договор заключен на срок менее шести месяцев. Таким сотрудникам пособие выплачивается не более чем за 75 дней нетрудоспособности по одному договору (ч. 4 ст. 6 Закона № 255-ФЗ).

Для остальных работников учреждения максимальная продолжительность периода, за который выплачивается пособие, не ограничена.

Рассчитайте сумму пособия по больничному листуФормула для определения суммы пособия, причитающейся работнику по листку по временной нетрудоспособности:

СП = СДЗ × П × ЧД, где

СДЗ – средний дневной заработок, П – процент среднего заработка, ЧД – число оплачиваемых дней больничного.

Основание – часть 4 и 5 статьи 14 Закона № 255-ФЗ.

Назначьте и выплатите пособие в установленные срокиНазначить пособие по временной нетрудоспособности надо в течение 10 календарных дней с даты представления работником больничного, а выплатить – в ближайший после его назначения день, установленный в учреждении для выплаты заработной платы (ч. 1 ст. 15 Закона № 255-ФЗ).

Отмечу, что первые три дня больничного оплачиваются за счет работодателя, а остальные дни - за счет средств ФСС России. Об этом сказано в пункте 1 части 2 статьи 3 Закона № 255-ФЗ.

Пример. Работник болел с 13 по 22 января (10 календарных дней). Рассчитаем пособие по временной нетрудоспособности при следующих условиях:

Сначала определим средний дневной заработок работника. При расчете надо учесть выплаты за 2014 и 2015 годы (расчетный период). Общая сумма равна 1 290 000 руб. (620 000 + 670 000). Так как в 2015 году работнику были начислены суммы в размере большем, чем предельная база для начисления взносов в ФСС России (678 000 руб. > 670 000 руб.). Средний дневной заработок для оплаты больничного равен:

1 290 000 руб. 730 = 1767,12 руб.

Общий стаж работника составляет 4 года 3 месяца, значит пособие ему положено в размере 80 процентов среднего заработка. Сумма пособия по временной нетрудоспособности составит 14 136, 96 руб. (1767,12 руб. x 80 % x 10 дн.), из которых:

Пособие по временной нетрудоспособности назначается и выплачивается сотруднику с учетом вышеуказанных правил. При этом не имеет значения, будет ежегодный оплачиваемый отпуск продлен или перенесен.

2. Сотрудник заболел, находясь в отпуске без сохранения содержания.То, как оплатить листок нетрудоспособности в этой ситуации, зависит от даты выздоровления сотрудника.

Если он заболел во время такого отпуска и выздоровел до его окончания, то больничный не оплачивается (п. 1 ч. 1 ст. 9 Закона № 255-ФЗ).

Но если сотрудник продолжает болеть и после окончания отпуска за свой счет, то пособие назначается с первого календарного дня, когда он должен был выйти на работу. Ведь именно с этого дня врач должен открыть листок по временной нетрудоспособности (п. 22 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н; далее – Порядок № 624н).

3. Работник находится в отпуске по уходу за ребенком и работает на условиях неполного рабочего времени (на дому).Больничный по временной нетрудоспособности выдается и оплачивается на общих основаниях. То есть пособие начисляется за все календарные дни, на которые оформлен листок. Причем независимо от того, сколько дней (часов) сотрудник работает в течение недели. Не имеет значения и сам факт получения детского пособия. Ведь все основания, по которым соцстрах может не оплатить больничный, перечислены в статье 9 Закона № 255-ФЗ. А отпуск по уходу за ребенком там не указан (письмо ФСС России от 26 декабря 2014 г. № 17-03-14/06-18404).

4. Сотрудник заболел в период нахождения в служебной командировке.Если работнику был выдан листок нетрудоспособности, рассчитайте пособие в общеустановленном порядке. Основание – пункт 25 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

При загранкомандировке документы, подтверждающие временную нетрудоспособность работника, могут быть заменены на листки нетрудоспособности установленного в РФ образца (форма утверждена приказом Минздравсоцразвития России от 26 апреля 2011 г. № 347н). Однако это возможно только после их легализированного перевода. Решение о замене принимает врачебная комиссия медицинской организации (п. 7 Порядка № 624н).

5. Сотрудник принес два больничных (по разным заболеваниям) с совпадением дней нетрудоспособности.Если последний день (несколько дней) болезни по первому больничному является первым (вторым, третьим, …) днем болезни по второму, то этот день (дни) нужно оплатить по первому листку. Так как за один и тот же период пособие не может выплачиваться дважды. При этом второй больничный нужно оплатить со дня, следующего за днем, которым был закрыт первый листок.

6. Работник уволился, а потом заболел.Бухгалтер вправе оплатить больничный лист, если бывший сотрудник заболел в течение 30 календарных дней после прекращения трудового договора. При этом на момент заболевания или получения травмы он должен быть безработным (ч. 2 ст. 5 Закона № 255-ФЗ).

Пособие выплачивается за весь период болезни бывшего сотрудника до дня восстановления им трудоспособности либо до дня его трудоустройства к новому работодателю. Однако в ограниченном размере - 60 процентов среднего заработка бывшего работника (ч. 2 ст. 7 Закона № 255-ФЗ).

Если же он долечивается в санаторно-курортной организации сразу после получения медпомощи в стационаре, то пособие ему положено не более чем за 24 календарных дня пребывания в такой организации. При этом располагаться она должна на территории РФ. Такой порядок установлен частью 1 и 2 статьи 6 Закона № 255-ФЗ. Но в данной норме есть исключение - заболевание туберкулезом.

Обратите внимание вот еще на какой нюанс. В листке нетрудоспособности, выданном бывшему сотруднику, должны быть сделаны отметки, указывающие на особенности начисления пособия в этой ситуации. А именно: