Категория: Бланки/Образцы

В данной статье мы рассмотрим отчетность ИП на ЕНВД без работников, разберем примеры расчета и сложные случаи. Одним из самых выгодных режимов для ИП без работников считается ЕНВДввиду минимального количества сдаваемых отчетов. Порядок применения данного спец. режима регламентирован главой 26.3 НК РФ.

Преимущества и недостатки ИП на ЕНВД без работниковЕНВД применяется наряду со стандартными системами налогообложения. Совмещать же его можно лишь с ОСНО и ПСН. При условии ведения раздельногорасчета доходов и затрат от сделок подпадающих под виды деятельности.

К преимуществам данного режима можно отнести следующие моменты:

Из отрицательных сторон стоит отметить:

Важно! ИП-спецрежимник обязан соблюдать правила ведения кассы и расчетных сделок с денежной наличностью или безналичными формами оплаты (п.5 ст. 346.26 НК РФ ).

Когда ЕНВД применять нельзя?Ограничения в ЕНВД предусмотрены п.2 ст. 346. 26 НК РФ. ИП не могут использовать данный режим, если:

Если какой-либо из вышеперечисленных пунктов будет нарушен, ИП «автоматически» переводится на стандартную систему.

Отчетность ИП на ЕНВД без работников в ФНСОтчетность ИП на ЕНВД без работников в органы ФНС минимальна: 1 декларация в квартал – ЕНВД.До 20 числа месяца, идущего за отчетным необходимо предоставить декларацию по ЕНВД.А до 25 числа – оплатить. В таблице ниже представлены периоды подачи отчетности в ФНС

Формула для расчета налога:

ЕНВД = БД ? ?ФПза кв ? К1 ?К2 ?15%,

БД – базовая доходность

? ФП за кв – сумма физических показателей помесячно

К1 – единый коэффициент, устанавливаемый для каждого плательщика ЕНВД (В 2016 г. равен 1,796 ).

К2 –коэффициент, устанавливаемый МО;

К2 можно найти на сайте администрации каждого муниципалитета или на сайте ФНС в разделе документы.

Как видно из данной формулы, размер налога не зависит от полученного дохода. Для расчета учитывается усредненный доход, определяемый на уровне гос.власти. В таблице ниже представлена базовая доходность (БД), сумма физических показателей и вид деятельности.

БД (базовая доходность) в мес. (руб.)

Кол-во чел. включая ИП

Предоставление услуг (бытовых)

Кол-во чел. включая ИП

Услуги по обслуживанию ТС (мойка, ремонт, ТО)

Площадь парковки (м 2 )

Предоставление мест на платных парковкахдля ТС

Предоставление услуг по доставке грузов

Кол-во посадочных мест

Предоставление услуг по автоперевозке пассажиров

Площадь точки для торговли (м 2 )

Розница в магазинах

Кол-во мест, предназначенных для торговли

Розница, площадь меньше 5 м 2

Кол-во сотрудников, включая ИП

Разносная и развозная розница

Продажа ТМЦ через торговые терминалы

Площадь помещения (м 2 )

Предоставление услуг общепита (с залами)

Кол-во сотрудников + ИП

Предоставление услуг общепита (без залов)

Реклама (афиша) на баннерных конструкциях

Реклама с авто сменой рисунка

Площадь табло (м 2 )

Реклама (афиша) на электронных табло

Реклама (афиша) на кузове ТС или в салоне

Предоставление услуг по размещению и проживанию на время

Кол-во точек для торговли или общепита

Арендамест для торговли или общепита (площадью до 5 м 2)

Арендамест для торговли или общепита (площадью свыше 5 м2)

Кол-во земельных наделов

Арендаземли для установкимест общепита или торговли (площадь до 10 м 2 )

Аренда земли для установки мест общепита или торговли (площадь более 10 м2)

Однако существуют налоги, которые уплачиваются вне зависимости от выбранной системы:

ИП занимается розничной продажей продуктов. К2 для МО в месте регистрации ИП равен 0,306. Площадь магазина составляет 48 м 2. Из них 38 – торговая и 10 – подсобная.

ЕНВД = 1 800 ? (38 + 38 + 38) ? 1 796 ? 0,306 ? 15%

ЕНВД = 16 915,93 руб. за квартал

ИП-спецрежимник без НР имеет право уменьшить до 100% исчисленныйналог на сумму уплаченныхвзносов в ФФОМС и ПФР.

Предположим, что ИП оплатил в ПФР за квартал 18 000 руб.

16 915,93 – 18 000 = -1 084, 07 руб.

Таким образом, перечислять ЕНВД за исчисляемый период не нужно.

Взаимодействие ИП на ЕНВД с фондами Отчетность ИП в ФССИП на ЕНВД без НР нет необходимости в сдаче отчетности в органы ФСС.

Однако в случае добровольного страхования ИП ежеквартально до 15 числа должен предоставить форму 4а-ФСС.

Отчетность ИП в службу статистикиОтчетность ИП на ЕНВД без работников предоставляется в органы гос. статистики лишь по запросу куратора. При этом спецрежимник предварительно будет извещен по средством почтового отправления с вложением необходимой формы отчета или по телефону.

Кроме того на сайте Госкомстата есть список компаний и ИП, которые попадают под выборочное наблюдение. Если требование не получено, в срок до 31.03 стоит проверить наличие фамилии ИП в данном списке или же обратиться в управление статистики по месту учета, так как штрафы за несвоевременную сдачу отчетности с января 2016г. значительно увеличены.

Отчетность ИП в ПФРНачиная с 2012 г. ИП без наемных не отчитываются в органы пенсионного фонда за себя. В обязанность им вменяется лишь оплата страховых взносов и взносов в фонд мед. Страхования.

Страховая часть = 26% от МРОТ

ФФОМС = 5,1% от МРОТ

В 2016 г. МРОТ = 6 204 руб.

Расчет будет следующий

Страх часть: 6 204 ? 26% ? 12мес = 19 356,48 руб. в год (или 1 613,04 в мес.)

ФФОМС: 6 204 ?5,1% ? 12 мес = 3 796,85 руб. в год (или 316,40 в мес.)

Данные суммы можно перечислять ежемесячно, раз в квартал или в год строго до 31.12.

Если сумма дохода превышает 300 тыс. руб. ИП на ЕНВД должен оплатить 1 % сверх данной суммы.

Пример # 2. Расчет платежей в ПФРДля расчета воспользуемся предыдущим примером:

1 800 ? 114 ? 1,796 ? 0,306 = 112 772,99 руб.

112 772,99 руб. – расчетная сумма дохода (налоговая база для расчета ЕНВД).

Предположим, что наш ИП работал в течение всего года, тогда

112 772,99 руб. ? 4 квартала = 451 091,98 руб.

451 091,98 руб. – сумма предполагаемого дохода за год. Данная цифра выше 300 тыс. Соответственно спецрежимнику необходимо оплатить 1 %.

451 091,98 руб. – 300 000 = 151 091,98 руб.

151 091,98 руб. ? 1 % = 1 510,92 руб.

Данную сумму необходимо перечислить в бюджет не позднее 01.04

Важно. При перечислении взносов с доходов более 300 тыс. КБК с 2016 г. отличается от КБК для страховых взносов.

Когда необходимо ИП на ЕНВД отчитаться по НДС?ИП на ЕНВД обязан исчислить и отчитаться по НДС в следующих случаях:

При этом спецрежимник не может предъявить такой НДС к вычету. Поэтому сумма уплаченного налогаувеличивает стоимость МПЗ (пп. 3 п.2 ст. 170 НК РФ). Но на расчет ЕНВД данный показатель не влияет (п.1 ст. 346.29 НК РФ). Более подробно про годовые и квартальные отчеты ИП на ЕНВД с работниками читайте в статье: «Какие отчеты сдают ИП на ЕНВД ?».

Ответы на актуальные вопросыВопрос №1. Можно ли применять ЕНВД в интернет магазине (продаже по образцам, в режиме шоу-рум)?

Ответ: продажа ТМЦ вышеуказанными способами имеет отношения к розничной торговле, а равно и к ЕНВД. В данном случае необходимо применять УСНО или ОСНО (Письмо Минфина от 02.10.2015 N 03-11-11/56566 ).

Вопрос №2. Можно ли отделить торговый зал от подсобных помещений при помощи витрины и исчислять ЕНВД с меньшей площади?

Ответ: нет. Вспомогательные залы должны быть отделены от площади для торговли только в правоустанавливающих документах. При этом разграничение площади переносными конструкциями, в случае проверки инспекторами, повлечет доначисление налога и штрафные санкции. Судебные инстанции в данном случае будут на стороне налоговиков (постановление АС Уральского окр. от 20.05.2016г. N Ф09-3964/16 ).

Вопрос №3. Можно ли уменьшить размер ЕНВД на сумму перечисленных взносов с сумм доходов превышающих 300 тыс. руб.

Ответ: да. Соответствующие пояснения по данному вопросу содержатся в письме Минфина от 07.12.2015 N 03-11-09/71357. При этом если сумма взносов оплачена до 31.12, то можно уменьшить налог за 4 кв. если с января по март, то за 1 кв. следующего года.

Вопрос №4. Может ли ИП осуществляющий бытовые услуги привлекать «арендованный» персонал, а в декларации указывать только себя?

Ответ. нет. При расчете налога, где ФП является персонал, учитывать необходимо всех занятых во «вмененке» сотрудников вне зависимости от того оформлены ли они или нет (письмо Минфина от 28.04.2016 N 03-11-09/25903 ).

Вопрос №5. Вмененку собирались «сворачивать». До какого года она будет действовать?

Ответ: ФЗ от 02.06.2016 N 178-ФЗ официально продлил действие вмененкина 3 года дольше, чем планировалось, а именно до 2021 года.

Оцените качество статьи. Нам важно ваше мнение:

Как и следовало ожидать, ЕНВД в 2017 году для ИП претерпевает ряд изменений.

Они затрагивают не только размер коэффициентов, но и порядок налоговых выплат.

Переход на эту систему осуществляется путем подачи заявления. Однако для этого предприятие должно соответствовать ряду условий.

Схема налогообложения при ЕНВДЕНВД (Единый налог на вмененный доход) освобождает предпринимателя от обязанности вести налоговый учет.

При таком режиме налогообложения, взнос начисляется на основе вмененного (то есть предполагаемого), а не фактического дохода.

Основной отчетный документ в 2017 году – декларация ИП на ЕНВД.

Данная система предполагает уплату единого налога, который заменяет собой следующие выплаты:

Расчет ЕНВД для ИП в 2017 году ведется по следующей формуле:

Помимо налога ЕНВД, плательщик перечисляет страховые взносы за себя и работников (при наличии).

Сама регистрация в качестве индивидуального предпринимателя подразумевает обязанность страховых выплат.

Важно:страховые взносы требуется перечислять вне зависимости от того, велась ли в отчетном периоде предпринимательская деятельность.

Если зарегистрировано ИП без работников, страховые взносы перечисляются только за себя.

Если же имеется штат сотрудников, с их заработной платы отчисляется НДФЛ, а также выплачиваются страховые взносы.

Плательщик ЕНВД вправе снизить налоговый взнос на сумму, которую он выплатил в социальные фонды за своих работников.

Здесь действуют два условия: уменьшить налоговый взнос можно не более чем на 50%, а работники должны быть заняты именно той деятельностью, по которой уплачивается ЕНВД.

Начиная с 2017 года, предприниматель, имеющий сотрудников, может снизить размер единого налога и на социальные выплаты за себя. Ранее у него не было такой возможности.

Если ИП без работников, то уменьшить размер выплат по единому налогу можно в размере социальных выплат за себя без 50-процентного ограничения.

Когда подается декларацияОсновной документ, который нужно заполнять предпринимателю в 2017 году – декларация ИП ЕНВД.

Утвержденный образец заполнения ЕНВД состоит из нескольких частей.

Даже если налогоплательщик не ведет деятельность в отчетном периоде, он не вправе предоставлять нулевую декларацию.

На основании пункта 2 статьи 346.29. и в 2017 году для расчетов ЕНВД для ИП используется вмененный доход.

Поэтому подача нулевой декларации ИП на ЕНВД законодательно не предусмотрена.

Заполненную форму нужно представлять в отделение налоговой службы ежеквартально.

Декларацию ИП ЕНВД в 2017 году подают не позднее 20 числа месяца, идущего за отчетным периодом.

Выплату нужно произвести до 25 числа месяца, следующего за кварталом.

Важно:когда 25 число выпадает на выходной день, крайним для перечисления взноса становится ближайший к этой дате рабочий день.

Порядок расчета коэффициентаДля определения единого налога применяются два коэффициента. Они влияют на показатель базовой доходности.

К2 устанавливается местными властями на любой срок (но не менее 1 года). Он также вводится в калькулятор ЕНВД для расчетов.

Как перейти на ЕНВДСогласно статье 346.28 НК РФ. на ЕНВД предприниматели переходят добровольно.

Для этого подается соответствующее заявление. Когда предприниматель начинает вести деятельность, попадающую под режим ЕНВД, документ необходимо подать в срок 5 рабочих дней.

Помимо заявления, прочих бумаг для постановки на учет представлять не потребуется.

Снятие индивидуального предпринимателя с учета ИП на ЕНВД также происходит после подачи заявления.

Оно подается в срок 5 рабочих дней со времени приостановления деятельности.

Возможно перейти на ЕНВД и с другой системы налогообложения. Однако для этого должен соблюдаться ряд условий.

Важно:если вид деятельности или другое условие не выполняется, индивидуальный предприниматель не сможет перейти на ЕНВД.

Для уплаты единого налога нужно подать заявление по форме №ЕНВД-2. Для снятия с учета предусмотрена форма №ЕНВД-4.

Когда можно вести раздельный учетНалоговый кодекс (глава 26.3 ) предусматривает ведение раздельного учета. Основаниями для этого могут выступать следующие причины:

Порядок раздельного учета разрабатывается самим налогоплательщиком. Фиксируется он документом, заверенным подписью предпринимателя.

Основные изменения 2017 годаИзменения расчета ЕНВД для ИП в 2017 году затронут предпринимателей, которые имеют работников.

Теперь они могут уменьшать размер налоговых выплат на страховые взносы и выплаты по временной нетрудоспособности как за сотрудников, так и за себя.

Однако лимит остается без изменений. Уменьшить размер единого налога можно максимум на 50%.

Отчеты ИП на ЕНВД по страховым взносам теперь целиком в ведении ФНС.

В связи с этим, произойдут изменения КБК для социальных взносов. Для уплаты единого налога КБК 182 1 05 02010 02 1000 110.

Изменится порядок использования ККТ. Их можно использовать до 1 июля 2017 года.

Однако уже с 1 февраля регистрировать будут онлайн-кассы. С них данные будут поступать в налоговую службу, по запросу они предоставляются и клиентам.

Существенных изменений расчет ЕНВД для ИП в 2017 году не претерпел.

Увеличилось значение коэффициента-дефлятора, изменился порядок уменьшения налоговой базы.

Переход на этот режим осуществляется по-прежнему путем подачи заявления.

Для начала давайте определимся о форме самой декларации енвд для ип и для ооо, думаю ни для кого не секрет, что нет отдельной декларации для организации или для предпринимателя. Далее по нашей инструкции заполняется раздел 3, в котором по строке 010 указываем общую сумму налога, сложив, строки 110 по всем разделам 2, то есть по всем видам вмененной деятельности.

В зависимости от признака плательщика, указанного по строке 005 работодатель, или ип без работников, сделаем необходимые вычеты из суммы налога, при этом. На протяжении 2016 год подавать заполненную декларацию по енвд нужно по новой форме, которую фнс утвердила в своем приказе ммв73353 от 4 июля 2014 года. Организации и ип плательщики ндс не платят этот налог фирмы и ип, перешедшие на усн, енвд, псн, есхн или изначально использующие эти режимы налоговые агенты посредники, не являющиеся плательщиками, которые выделяют в выставленных счетахфактурах суммы ндс. Декларацию вы можете подготовить через онлайнсервис мое дело, либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. Ключевыми показателями для ип, работающими по такой схеме и ведущими розничную торговлю, являются базовая доходность, физическая площадь места торговли, выше упомянутые корректирующие коэффициенты дефляторы и размер налоговой нагрузки, который составляет 15. Если вам не хочется разбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим онлайнсервисом, который автоматически производит все расчты и вовремя отправляет по интернету декларацию в фнс. Поскольку, еще в 2009 году появилось разъяснение минфина согласно которому предприниматели, которые фактически не работают на едином налоге заморозили свою деятельность обязаны изменить вид налогообложения в пятидневный срок с момента прекращения предпринимательства. Для поддержания и развития деятельности некрупных предприятий и ип в определенных видах деятельности существует специализированный режим единый налог на вмененный доход. Обратите внимание, что заполняется либо строка 020, либо строка 030, поскольку предприниматель, производивший выплаты физлицам, уменьшать налог на свои взносы не может. Требуется просто внести начальные данные, а конечный расчет программа сделает сама, очень удобно и сводит к минимуму риск ошибиться, чтото вписать не в то поле.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20го числа первого месяца следующего налогового периода. Уплата единого налога на вмененный доход в 2016 году требует подачи в налоговую службу новой формы декларации енвд 2016, которая была утверждена приказом фнс n ммв73590 от 22.

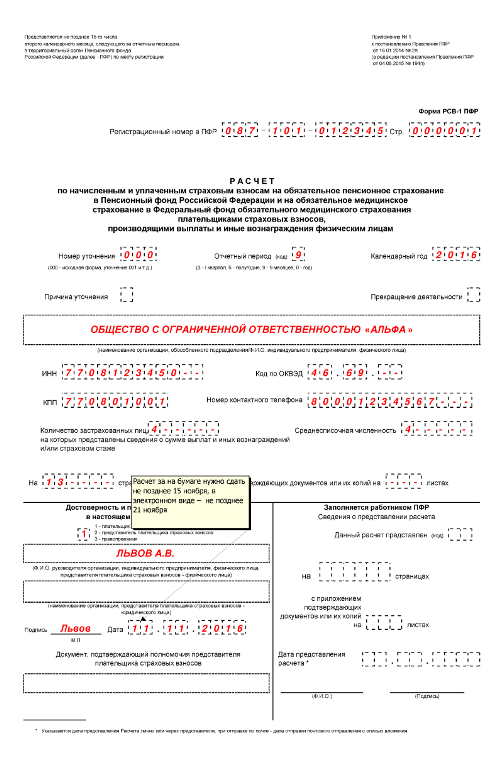

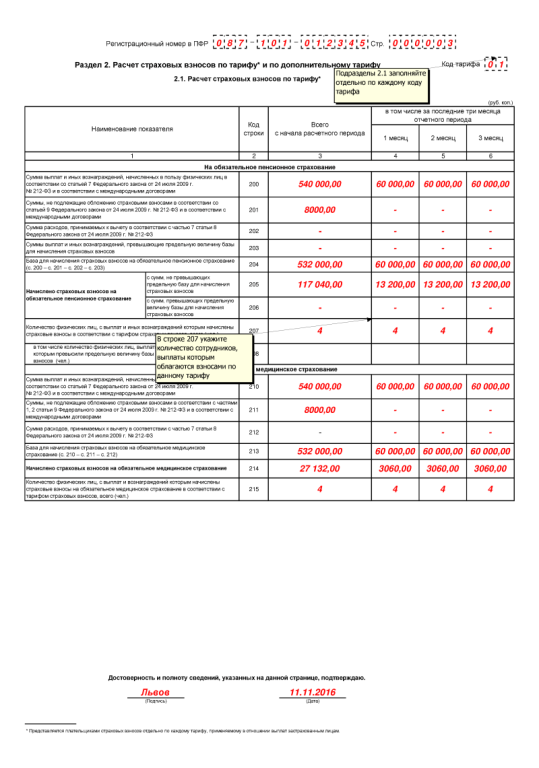

Образец заполнения декларация по енвд за 4 квартал 2016 года ипОбразец заполнения декларация по енвд за 4 квартал 2016 года ип

2016-12-21, 09:08, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец заполнения декларация по енвд за 4 квартал 2016 года ип

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Единый налог на вмененный доход – это одна из наиболее удобных форм налогообложения для предпринимателя. Но на ней тоже нельзя забывать о Налоговой службе. Ниже мы разберем, какие отчеты нужно сдавать ИП на ЕНВД.

Кому отчитыватьсяЛюбой предприниматель, действующий официально, работает сразу с несколькими структурами. ИП на ЕНВД отчитывается:

Если у предпринимателя нет наемных рабочих, то пакет отчетных документов у него минимален. Отчетность ИП на ЕНВД строится по своему принципу. Единый налог на вмененный доход рассчитывается ежеквартально, соответственно не позднее 20 числа месяца, следующего за отчетным, предприниматель обязан отчитаться в Налоговую, а до 25 числа этого же месяца оплатить налоги. Налоговая декларация составляется с учетом базовой доходности, коэффициента-дефлятора и местного коэффициента.

Формула для расчета выглядит так:

БД х К1 х К2 (Ф1 + Ф2 + Ф3) х 15%.

Разберем в деталях, чтобы было легче понять.

БД – это базовая доходность. Определяется для каждого вида деятельности отдельно. Например, для заведений общепита, имеющих залы обслуживания, эта цифра равна 1000.

К1 – это коэффициент-дефлятор, устанавливаемый нашим правительством ежегодно. Для ЕНВД в 2015 году он равен 1,798.

К2 – это местный коэффициент, который устанавливают городские власти, желая облегчить условия ведения какого-либо вида бизнеса, или получить с него максимум налогов. Этот коэффициент меняется в промежутке от 0,01 до 1. Предположим, что он равен 0,5.

Ф1, Ф2, Ф3 – это физические показатели в первом, втором и третьем месяцах квартала. Что считается физическим показателем, определяется правительством России. Например, для тех же самых заведений общепита – это площадь зала обслуживания. Допустим, площадь зала обслуживания равна 22 квадратным метрам.

В итоге формула расчета налога по ЕНВД для такого заведения будет выглядеть следующим образом:

1000 Х 1,798 Х 0,5 (22 + 22 +22) Х 15% = 8 900 рублей в квартал.

Проведя такие расчеты, предприниматель заполняет налоговую декларацию. Сделать это можно с помощью специальных онлайн-сервисов, которые сведут к минимуму возможность ошибки. После того, как декларация сформирована, ее нужно отнести в Налоговую по месту регистрации, а затем оплатить налог. Отчетность ИП на ЕНВД без работников минимальна, и ограничивается только этой декларацией. После этого на три месяца предприниматель свободен от всех отчетов и спокойно работает.

Налоговая обязательно проверит сведения, полученные от предпринимателя. В ходе выездной проверки будут измерены физические показатели и при необходимости произведен перерасчет суммы налога. Если предприниматель уплатил больше, чем должен был, то своих денег обратно он не получит. Если же налоговая выявит факт занижения налоговой базы, то она может заставить заплатить недостающую сумму, пеню и штраф.

ИП с сотрудникамиЗдесь отчетности немного больше. К тому пакету документов, который подает ИП на ЕНВД, прибавляется еще отчетность в Пенсионный фонд и Фонд социального страхования. По каждому из своих сотрудников индивидуальный предприниматель ведет персонифицированный учет уплаченных взносов. Кроме того, до двадцатого января предприниматель обязан подавать сведения о среднесписочной численности сотрудников в Росстат.

Для формирования отчетности по сотрудникам можно также воспользоваться специальными интернет-сервисами, которые облегчают этот процесс. Также существует вариант передать эти функции приходящему бухгалтеру. За это он возьмет до нескольких сотен рублей за каждого сотрудника. Не имея специального образования, разобраться в подсчете рабочих дней, отпускных и больничных довольно сложно. Интернет-сервисы позволяют решить этот вопрос, но зачастую такая функция предоставляется на платном тарифе, который может стоить до 10 тыс. рублей в год.

Пенсионный фондПредприниматель в любом случае уплачивает взносы за себя в Пенсионный фонд, а если у него есть наемные работники, то и за них тоже. Дальше есть два варианта развития событий. Предприниматель, работающий без работников, может полностью уменьшить сумму налога на величину уплаченных страховых взносов за себя. Если у предпринимателя есть работники, то он может уменьшить сумму налога лишь наполовину и только за счет взносов, уплаченных за сотрудников.

Специальные налоговые калькуляторы могут помочь в расчете сумм взносов и сроков их уплаты, чтобы максимально снизить налоговую нагрузку.

В заключениеЕНВД – оптимальный режим налогообложения для малого бизнеса. Если в городе разрешено использование ЕНВД для объектов торговли. то 100% магазинов будут находиться именно на этом режиме налогообложения. Отчеты ИП на ЕВНД просты в понимании и заполнении. Порой даже не требуется наличие в штате бухгалтера, чтобы правильно вести всю бухгалтерию и отчетность на этой форме налогообложения. При этом у ЕНВД есть и ряд минусов. Самый главный из них – даже если предприниматель не ведет деятельность, он все равно платит налоги. Такова суть ЕНВД. Однако есть и плюс: размер налога определяется только усредненным базовым показателем. Реальная выручка может быть в десятки раз больше. Все зависит от предпринимателя.

Конечно, с другой стороны, это может стать и небольшим минусом. Например, некоторые предприниматели, показывая по ЕНВД небольшую доходность, не могут получить кредит в банке для пополнения оборотных средств. Отчетность показывает низкие доходы, а ничем другим подтвердить свой доход предприниматель не может.

Очень часто от своих знакомых на вопрос “можно ли провести весь процесс самостоятельно” приходится слышать, что это сделать, не только реально, но и очень просто. По факту же, при попытках найти подробную информацию об этом, приходишь к выводу, что все не так просто…

Взаимодействие с государственными органами в плане отчетности – наиболее важный вопрос ведения любого бизнеса (особенно для тех, кто хочет спать спокойно ?? ). До сих пор многие задаются вопросом о необходимости передачи сведений в налоговую при открытии расчетного счета (в частности для ИП)….