Категория: Бланки/Образцы

Расчет отпускных прост и сложен одновременно. Парадокс? Нет. Если все «по плану», месяцы отработаны полностью, сотрудник не болел, не получал среднюю заработную плату и тем более организованно не бастовал, то все просто. А вот на этих маленьких «тонкостях» мы потом остановимся чуть подробнее, но немного позже.

Отличия в расчете 2016 годаРасчет отпускных в 2016 году отличается от предыдущего, 2015 года тем, что при исчислении среднедневного заработка мы должны индексировать заработную плату сотрудника (это не законодательная новинка). Это происходит в том случае, если во всей организации поднимали заработную плату, оклады, почасовые ставки. Если же заработная плата сотруднику была повышена индивидуально, то этот пункт его не касается. Расчет коэффициента индексации прост. Новый оклад сотрудника, делится на предыдущий, и получается коэффициент.

Рассмотрим данную ситуацию на примере. Всеми известный Иванов отправляется в отпуск 15 мая 2016 года. Идет отдыхать за весь год, на 28 дней, никаких дополнительных отпусков у него не предусмотрено. Оклад у него сейчас 25 000 рублей. А вот до 01 января 2016 его оклад составлял 20 000 рублей. С 01 января заработная плата поднята всем сотрудникам в организации. Месяцы, заработная плата за которые участвует в расчете – май 2015-апрель 2016. Получается, что за 8 месяцев 2015 года в расчете участвуют 20 000 рублей, а за 4 месяца 2016 – 25 000. И вот 2015 год мы и должны проиндексировать для расчета отпускных Иванову. 25 000/20 000=1,25. Вот такой коэффициент и должны мы применить. Т.е. получается, что Иванов у нас весь «предотпускной» период получал по 25 000. Вот, собственно, и все.

Прочие изменения коснулись следующих двух вещей, и это важно! У нас ведь за все штрафы, пени. Изменений два, и касаются они сроков:

1. Теперь, с 2016 года мы платим НДФЛ, исчисленный с отпускных, не в день перечисления, а в последний день месяца перечисления, т.е. срок немного увеличат. Но, чтобы мы сильно этому не радовались, по НДФЛ нам ввели новую отчетную форму, 6-НДФЛ. Она простая, но оттуда-то налоговики и будут видеть дату удержания НДФЛ, дату выплаты конкретного дохода и дату фактического перечисления налога. Но, в общем-то, для собственно расчета отпускных это не слишком важно.

2. А вот другое изменение немного добавляет головной боли. Теперь отпускные мы должны перечислить, выдать сотруднику за 3 дня до его ухода в отпуск. И если, как в примере с Ивановым сотрудник отправляется в отпуск 15 мая 2016 – все хорошо. Заработная плата за апрель у нас уже рассчитана и даже выплачена, налоги все заплачены. А вот, если вдруг Иванов решит пойти в отпуск 01 июня… 28 мая мы должны ему выплатить отпускные. И, как ни странно, в расчете отпускных должна участвовать заработная плата за май, которая, конечно же, еще не рассчитана. Запросите промежуточный табель учета рабочего времени на Иванова, исчислите «майскую заработную плату» по 28 число, предположите, что ничего сверхординарного за 3 дня (Иванов не заболеет, не отправится в командировку и т.д.) не случится, и примите в майский расчет, то, что получилось. А по фактическому исчислению заработной платы и сдаче табеля за весь месяц откорректируйте бухгалтерской справкой с указанием, естественно, причины, эти «предположенные дни» по фактическому начислению. В большинстве случаев и пересчитывать-то ничего не придется.

Ну, а теперь посчитаем отпускные в нескольких вариантах, чтобы все «уложилось». Прежде всего, вспомним кратко теорию. Отпускные определяются, исходя из среднего дневного заработка работника за предшествующие 12 месяцев. Бывает, однако, так, что не отработавший полный год сотрудник желает пойти в отпуск. Он имеет на это право после шестимесячной работы. Тогда, просто будем делать расчет за тот период, который у нас есть. Далее, при расчете, в любом случае мы будем использовать коэффициент среднемесячного количества дней. В 2016 году он составляет 29,3 и не менялся он, начиная со 2 апреля 2014 года (до указанной даты он составлял 29,4). Он нужен для определения среднего дневного заработка. Определив его, мы умножим получившееся значение на количество дней отпуска, на которое наш сотрудник отправляется в отпуск. При этом помним, что из гарантированных всем 28 дней хотя бы 14 дней у сотрудника должны быть непрерывными. Конечно, это «забота» кадровиков, но контроль в данном случае не помешает.

В общем, теперь берем трех сотрудников одной организации, обычных в примерах Иванова, Петрова и Сидорова с разными периодами и случаями жизненными и считаем для них отпускные.

Отправляется в отпуск 15 мая 2016 на 14 дней

Как видим, все сотрудники (это мы сделали для простоты) имеют одинаковые начисления, к тому же с 01 января 2016 года всем сотрудникам подняли заработную плату. Только вот Петров приступил к работе с 01 октября, а Сидоров – 19 октября (у него в октябре отработано только 10 дней). К тому же в феврале 2016 года Сидоров болел.

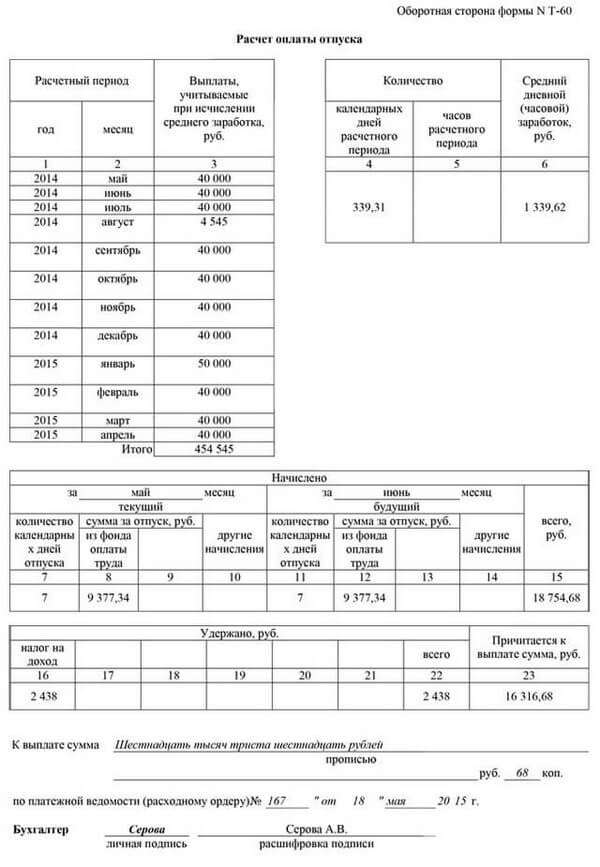

Расчет отпуска Иванова

Итак, делаем расчет Иванову. Во-первых, вспоминаем про индексацию. Рассчитываем индекс увеличения заработной платы. Он составляется 25000:20000=1,25. Этот коэффициент применяем к заработку Иванова за май-декабрь 2015 года. Убеждаемся, что Иванов отработал все месяца полностью, не болел. Таким образом, мы получаем, что заработок Иванова, принимаемый к расчету, составляет 300 000 рублей (8*20 000*1,25+4*25 000). Теперь определяем его среднедневной заработок: 300 000 :12 :29,3= 853,24. Определяем отпускные 853,24*28= 23 890,72. Не забываем, что необходимо провести исчисление НДФЛ, начислить взносы в фонды.

Расчет отпуска Петрова

Теперь делаем расчет Петрову. Обращаем сразу внимание на то, что он-то работал неполный год, с 01 октября. Таким образом, он отработал 7 месяцев. Что изменится? Конечно, количество месяцев, которые мы будем принимать к расчету его среднего дневного заработка. Индексации он тоже подлежит. Считаем его заработок, принимаемый к расчету: 3*20 000*1,25+4*25 000 = 175 000. Определяем средний дневной заработок и помним, что он у нас работал полностью 7 месяцев: 175 000. 7: 29,3 = 853,24. Собственно, и не удивительно, что он получился такой же, как и у Иванова. Только отправляется он у нас в отпуск на 14 дней, соответственно, его отпускные составят 853,24*14= 11945,36.

Расчет отпуска Сидорова

Теперь возьмемся за Сидорова. Во-первых, Сидоров у нас в октябре 2017 года отработал не полный месяц, он приступил к работе 19 октября. Таким образом, он отработал 10 рабочих дней, а календарных дней у него получилось 13. Поэтому при расчете его среднего дневного заработка мы будем использовать измененный коэффициент количества рабочих дней в месяце. Рассчитываем этот измененный коэффициент. Для этого количество среднее количество рабочих дней в месяце делим на фактическое количество календарных дней в октябре 2015 года (31) и умножаем на отработанное Сидоровым количество календарных дней. Мы уже знаем, что это 13. Итак, 29,3. 31 * 13 = 12,29 (округление делаем по правилам). А еще в феврале 2016 года Сидоров болел, с 15 по 19 февраля. При этом мы помним, что компенсационные выплаты, выплаты социального характера в расчет среднего дневного заработка не принимаются. Равно, как и не принимаются дни отпуска, если они имели место быть в периоде, который мы используем для исчисления среднего дневного заработка. После этого отступления, вернемся в Сидорову. Получается, что в феврале он отработал 29 (2016 год – високосный) – 5 (календарные дни больничного)=24 дня. Поэтому для определение количества календарных дней для Сидорова в феврале (ведь месяц отработан не полностью) делаем расчет 29,3. 29 * 24 = 24,25. Теперь все готово, делаем расчет по Сидорову, не забывая, что он также подлежит индексации. Для того, чтобы не запутаться в расчетах, составим по Сидорову отдельную табличку:

Количество календарных дней к расчету

Начисление отпускных в декабре - январе

1. Отпускные выдаются в полной сумме и не позднее, чем за три календарных дня до его начала (ч. 9 ст. 136 ТК РФ). Если работник уходит в отпуск сразу после праздников, то отпускные нужно выдать в последний рабочий день декабря.

1. Отпускные выдаются в полной сумме и не позднее, чем за три календарных дня до его начала (ч. 9 ст. 136 ТК РФ). Если работник уходит в отпуск сразу после праздников, то отпускные нужно выдать в последний рабочий день декабря.

2. Праздничные дни в январе в число календарных дней отпуска не включаются. Отпускные на эти нерабочие праздничные дни не начисляются.

Допустим, что работник уходит в отпуск с 15 декабря на 28 календарных дней. Отпускные бухгалтер начислит за 28 дней. Праздники не входят в период отпуска и не оплачиваются.

3. Отпуск выгоднее брать в том месяце, в котором больше рабочих дней. Тогда сотрудник получит больше, если он пойдет отдыхать в декабре, а не в январе, так как его зарплата за остаток месяца будет больше. Зарплата начисляется пропорционально отработанным дням.

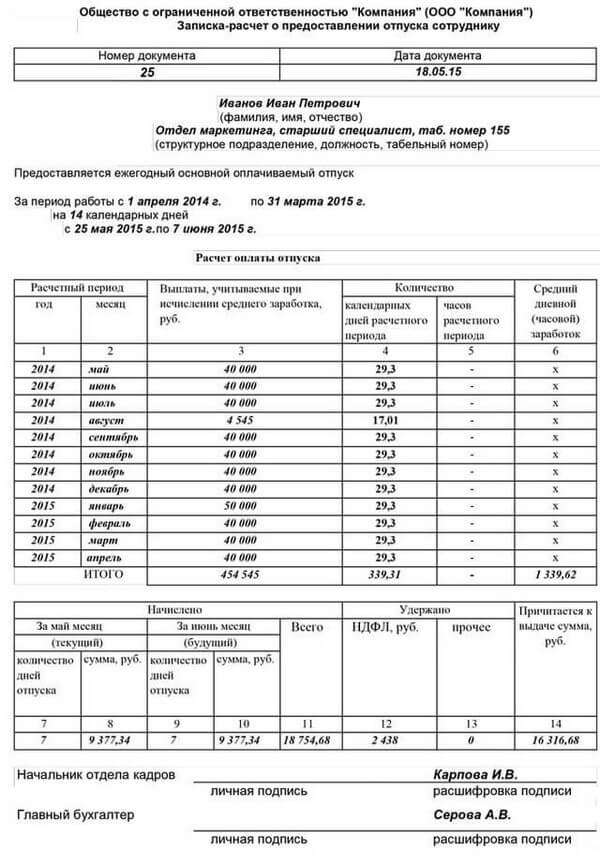

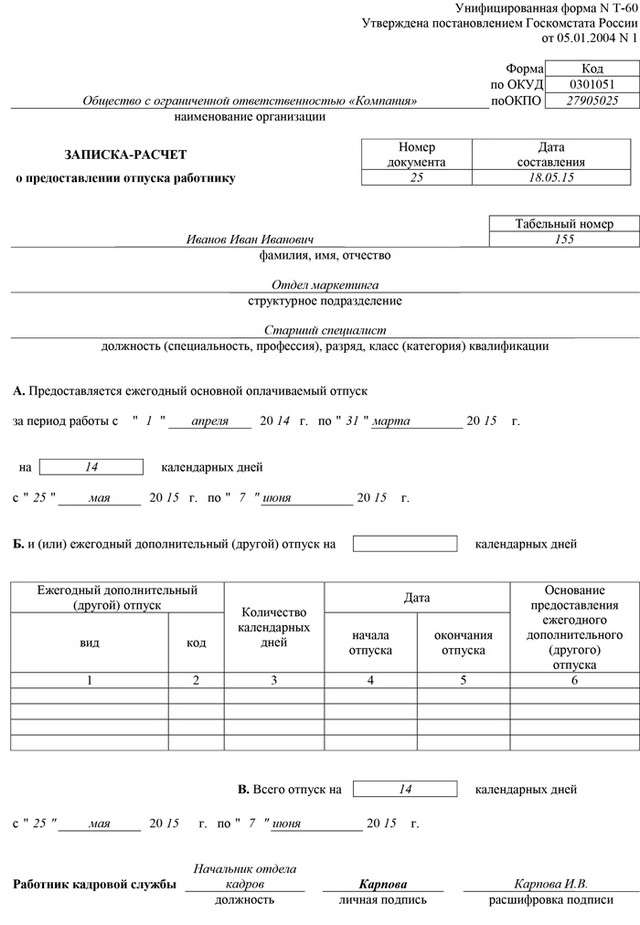

Оклад сотрудника - 35 000 руб.

Отпуск с 18 по 31 декабря 2015 года - 14 дней.

Работник отдыхает с 18 декабря. В декабре 23 рабочих дня.

Зарплата в день - 1521,74 руб. (35 000 руб. 23 дня).

Ему начислят зарплату за дни до отпуска в сумме 21 304,36 руб.(1521,74 руб. Х 14 дней).

Сотрудник берет отпуск с 11 по 24 января 2016 года (14 дней). В январе 15 рабочих дней. Тогда за день зарплата составит 2333,33 руб. (35 000 руб. 15 дней).

Работник выходит из отпуска 25 января. До конца месяца останется отработать всего 5 рабочих дней. Зарплата составит 11 666,67 руб.(2333,33 Х 5 дней).

Разница в зарплате составляет 9637,69 руб. (21 304,36 – 11 666,67).

Бухгалтерский учет отпускных

При расчете отпускных и компенсаций за неиспользованный отпуск. нужно используется коэффициент - 29,3.

Поправка в ст. 139 ТК РФ внесена Законом от 02.04.2014 г. № 55-ФЗ.

Для расчета среднего заработка (СДЗ) берется среднемесячное число календарных дней – общее число календарных дней в году без праздников, деленное на 12 месяцев.

Теперь он признается оценочным обязательством, так как, создавая его, необходимо учитывать требования ПБУ 8/2010 .

Оценочное обязательство по отпускам определяется на основании утвержденного на начало года графика отпусков. По нему можно оценить, какие затраты будут произведены на выплату отпускных сумм сотрудникам, порядок их предоставления, размер среднего заработка работников.

В ПБУ 8/2010 не содержится конкретного порядка расчета ежемесячных отчислений в резерв и бухгалтера разрабатывают его сами. Выбранный способ нужно закрепить в учетной политике компании.

В бухгалтерском учете оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов».

Величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива и отражается по дебету счета 20 (23, 25, 26 и др.).

Проводки в бухгалтерском учете:

ДЕБЕТ 20 (23, 25, 26, 29, 44. ) КРЕДИТ 96

- начислен резерв на оплату отпусков работникам.

При начислении отпускных за счет созданного резерва:

ДЕБЕТ 96 КРЕДИТ 70

- начислены отпускные работникам организации;

ДЕБЕТ 96 КРЕДИТ 69-1, 69-2, 69-3

- начислены страховые взносы во внебюджетные фонды и взносы на страхование от несчастных случаев

Если по окончании текущего года в резерве остались неизрасходованные суммы, то их необходимо сторнировать:

ДЕБЕТ 20 (23, 25, 44. ) КРЕДИТ 96

- сторнирована сумма неиспользованного резерва.

Налоговый учет отпускных:

2) Облагаются НДФЛ. така как они признаются доходом работника;

3) Облагаются страховыми взносами.

Расчёт отпускных выплат производится в сумме средней заработной платы за последний год работы.

Врасчёт средней заработной платы не берут единоразовые выплаты работнику: материальную помощь, различные единоразовые и нерегулярные денежные поощрения и все те выплаты, которые носят вознаградительный или компенсационный характер.

Средний дневной заработок для расчета отпускных

При расчете отпускных и компенсаций за неиспользованный отпуск. нужно использовать коэффициент - 29,3 (п оправка в ст. 139 ТК РФ внесена Законом от 02.04.2014 г. № 55-ФЗ).

1) В случае если расчетный период отработан полностью:

СДЗ = Сумма выплат за расчетный период / ( 29,3 * 12)

2) В случае если расчетный период отработан не полностью:

СДЗ = Сумма выплат за расчетный период / Кол-во календарных дней в периоде

Количество календарных дней в периоде рассчитывается как 29,3 за каждый полностью отработанный месяц и кол-во отработанных календарных дней в месяце *29,3 / кол-во календарных дней в месяце за каждый не полностью отработанный месяц.

Расчет отпускных определяется по формуле:

Средний дневной заработок * Количество дней отпуска

Работник уходит в отпуск с 1 июня 2015 года.

Среднегодовая заработная плата составила 20 000 руб.

20000 / 29,3 *30 дн.= 20 477,82

Работнику Иванову предоставлялся отпуск с 1 до 14 марта 2015 года.

Расчётным периодом будет являться время с 1 марта 2014 года по 28 февраля 2015 года.

Допустим, что его средняя заработная плата составила 20 000 руб.

Иванов болел в период с 1 ноября по 8 ноября 2014 года и ему был оплачен больничный в размере 3 000 руб. и зарплата за ноябрь 2014года составила 13 000 руб.

Отпускные будут рассчитываться следующим образом:

20 000 * 11+13 000 = 233 000 руб.

Количество календарных дней, в течение которых сотрудник Иванов находился на работе:

29,4 * 11 + 29,4 / 30 (так как в ноябре 30 дней) * (30 - 8) = 344,96 дней - отработано за год.

Среднедневной заработок сотрудника Иванова будет составлять:

233 000 / 344,96 = 675,44 руб.

Отпускные за 14 дней составят: 675,44 * 14 = 9456,16 руб.

Работнику Иванову с 01.05.2015 г. предоставлен очередной основной ежегодный отпуск.

В расчетном периоде с 01.05.2014 по 30.04.2015 ему было начислено:

Сумма, которую следует учесть при расчете отпускных составит:

(15 000 руб. x 2/3 + 18 000 руб. + 15 000 руб. + 25 000 руб. + 10 000 руб.) = 78 000 руб.

Продолжительность расчетного периода при расчете отпускных в 2015 и 2016 году зависит от того, сколько времени сотрудник трудится у работодателя. Но в любом случае расчетный период не может быть больше года.

Чтобы провести правильный расчет отпускных в 2015 и 2016 году (пример вы найдете ниже), определите:

Рассмотрим на примере расчет отпускных в 2015 и 2016 году.

Сотрудника наняли больше года назад. Тогда расчетный период – 12 календарных месяцев до того, в котором он уходит в отпуск. За календарный месяц берут период с 1-го по последнее число включительно. То есть в мае с 1 по 31, а в феврале – по 28-е или 29-е число включительно. Данные правила определения расчетного периода применяются и в случаях, когда отпуск начинается в одном году, а заканчивается в другом. Расчетным периодом все равно будут 12 календарных месяцев, предшествующих началу отпуска.

Если же сотрудник отработал меньше года, расчетный период – все время, в течение которого он числится в организации. При этом в расчет включают период с первого дня работы до последнего числа месяца, предшествующего тому, в котором сотрудник ушел в отпуск. В таком же порядке определяйте расчетный период, если отпуск начинается в одном году, а заканчивается в другом.

Сотрудник принят на работу 1 июля 2015 года. Его отпуск приходится на период с 29 декабря 2015 года по 16 января 2016 года. Расчетный период будет с 1 июля 2015 года по 30 ноября 2015 года.

Организация может установить и другой расчетный период, закрепив его в коллективном договоре или другом локальном акте. Например, условие об этом можно прописать в Положении об оплате труда. Допустим, так: «…расчетный период для отпускных – шесть месяцев…». Такая возможность закреплена в части 6 статьи 139 Трудового кодекса РФ. Важно только, чтобы изменения не ухудшали положение сотрудников.

Порядок расчета отпускных в 2016 году предполагает исключение некоторых дней. Например, когда сотрудник:

Расчет отпускных в 2015 и 2016 году нужно вести исходя из заработка работника. Поэтому, определив расчетный период, следом нужно узнать, сколько за это время заработал сотрудник. Но важно учитывать, что для расчета отпускных не все выплаты берут во внимание. Какие-то нужно будет исключить.

В расчет заработка включайте все выплаты, которые предусмотрены системой оплаты труда в вашей организации. Причем источник этих выплат значения не имеет. Полный перечень таких выплат назван в пункте 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. В частности, это:

Когда определяете заработок для расчета отпускных, не учитывайте следующие начисленные ему суммы:

Такое правило установлено пунктом 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

После того как вы определили заработок сотрудника за расчетный период, нужно рассчитать средний дневной заработок (п. 9 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Порядок расчета отпускных в 2016 году, способ определения среднего дневного заработка зависит от того отработал ли сотрудник расчетный период полностью и предоставляют ему отпуск в календарных или рабочих днях.

Расчет отпускных в 2015 и 2016 году: средний дневной заработок

Если расчетный период отработан полностью и отпуск предоставлен в календарных днях, средний дневной заработок определите по формуле:

Средний дневной заработок

Количество календарных дней отпуска

Порядок расчета отпускных в 2016 году при индексации

Если компания в прошлом году увеличивала зарплату сотрудников, то это повлияет на расчет отпускных. Но индексация зависит от того, подняли оклады всем работникам компании (подразделения) либо отдельным специалистам. В первом случае зарплату надо пересчитать с учетом коэффициентов, во втором индексировать ничего не надо. Порядок индексации зависит от того, когда увеличились оклады: в расчетном периоде, между расчетным периодом и отпуском либо во время отпуска.

На практике редко бывает так, что все 12 месяцев расчетного периода сотрудник находился на своем рабочем месте. В течение этого времени он мог болеть, быть в отпуске, ездить по командировкам. А из расчетного периода исключают любые промежутки времени, когда за работником сохранялся средний заработок, а также те периоды, когда сотрудник находился в неоплачиваемых отпусках.

Перечень всех исключаемых периодов вы найдете в пункте 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Кроме того, считайте, что месяц также не полностью отработан в двух ситуациях.

Первая — у сотрудника есть переработки, но есть и дни больничного. В месяце 22 рабочих дня. Сотрудник отработал тоже 22 дня, но из них три рабочие субботы. А три дня он находился на больничном. Вот тут считать месяц полностью отработанным нельзя. При исчислении среднего заработка из расчетного периода исключается время болезни, а также начисленные за это время суммы. Значит, этот месяц считается отработанным не полностью. При этом не важно, что работник трудился внеурочно.

Вторая — сотрудник устроился в компанию в начале месяца после праздников. Например, 9 января или 5 мая 2014 года. За первый месяц работы ему начислили полный оклад, поскольку он трудился все рабочие дни. Однако считать этот месяц полностью отработанным нельзя, ведь первые дни января или мая он еще не числился в компании. И не важно, что эти дни выходные.

Предположим, один из месяцев расчетного периода ваш сотрудник отработал не полностью. Рассчитывая средний заработок, продолжительность неполного месяца определяют по формуле:

Количество расчетных календарных дней

Количество календарных дней в неполном месяце, приходящемся на отработанное время

Количество календарных дней в неполностью отработанном месяце

Продолжительность полных месяцев, как мы уже сказали, составляет 29,3 дня. Сложив данные за полные и неполные месяцы, вы получите количество календарных дней, приходящихся на отработанное в расчетном периоде время. Именно из этого показателя ведется расчет отпускных.

Расчет отпускных в типовых и сложных ситуациях: примеры

Один из дней командировки — выходной

Сотрудник компании в расчетном периоде был в командировке. Причем уехал в нее или вернулся в выходной день. За такой день работнику полагается либо отгул, либо оплата в двойном размере (ст. 153 ТК РФ, п. 5 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749). Но не средний заработок, который сохраняется за работником только за рабочие дни командировки (письмо Минтруда России от 25 декабря 2013 г. № 14-2-337).

В данной ситуации при начислении отпускных надо исключить из расчетного периода только те дни командировки, за которые начислен средний заработок. За работу в выходные работник получил зарплату в двойном размере, а не средний заработок. Значит, исключать эти дни не нужно. Такой вывод следует из пункта 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Работник ООО «Частный капитал» Смирнов П. А. идет в отпуск с 7 июля на 28 календарных дней.

Расчетный период (стандартные 12 календарных месяцев) — с 1 июля прошлого года по 30 июня текущего года. В течение всего этого времени оклад сотрудника не менялся и составлял 32 000 руб. Других выплат ему не начисляли.

В период с 23 по 27 февраля Смирнов был в командировке. За 24—27 февраля ему начислили средний заработок, а за выходной день 23 февраля — двойной оклад. Значит, исключить нужно только период с 24 по 27 февраля.

В феврале остается 24 календарных дня (28 – 4). За отработанное в них время Смирнову начислили 28 800 руб. (с учетом двойной оплаты за 23 февраля). Остальные месяцы расчетного периода он отработал полностью. Таким образом, сумма учитываемого заработка составит:

32 000 руб. x 11 мес. 28 800 руб. = 380 800 руб.

11 месяцев расчетного периода Смирновым отработаны полностью. Количество дней, которое необходимо принять в расчет, бухгалтер компании посчитал так (эту цифру мы берем с четырьмя знаками после запятой):

11 мес. x 29,3 дн. + 29,3 дн. 28 дн. x 24 дн. = 347,4143 дн.

Дальше сумму отпускных он посчитал так:

380 800 руб. 347,4143 дн. x 28 дн. = 30 690,73 руб.

Отпуск начинается с 1-го числа

Работник идет в отпуск в первых числах месяца. Отпускные нужно выдать работнику не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ, письмо Роструда от 21 декабря 2011 г. № 3707-6-1). И может получиться так, что выплатить ему отпускные нужно будет еще до окончания последнего месяца, входящего в расчетный период. Но это не основание для того, чтобы исключать этот месяц из расчета.

Например, отпуск начинается 1 августа. Значит, перечислить отпускные нужно в конце июля. Несмотря на это, июль все равно надо включить в расчетный период (ст. 139 ТК РФ, п. 4 Положения № 922). Если же работник, скажем, заболеет 30 или 31 июля, то есть уже после выплаты ему отпускных, их всегда можно будет пересчитать.

Работник ЗАО «Смена» Тихонов В. В. идет в отпуск с 1 августа на 28 календарных дней. Отпускные ему бухгалтер выплатил 28 июля. Тем не менее расчетный период — с 1 августа прошлого по 31 июля текущего года. Оклад работника в прошлом году составлял 25 000 руб. а с 1 января в рамках общего повышения по всей компании вырос до 30 000 руб.

Весь расчетный период Тихонов отработал полностью. Коэффициент индексации для выплат составит 1,2 (30 000 руб. 25 000 руб.). Исходя из этих данных, бухгалтер так посчитал сумму отпускных:

((25 000 руб. x 5 мес. x 1,2) + 30 000 руб. x 7 мес.). (29,3 дн. x 12 мес.) x 28 дн. = 28 668,94 руб.

В отпуск идет внутренний совместитель

В отпуск по всем своим должностям совместитель может уйти только одновременно. Ведь иначе ни о каком отдыхе не может быть и речи. А если на должности по совместительству человек не отработал шести месяцев, отпуск ему предоставьте авансом (ч. 1 ст. 286 ТК РФ).

Продолжительность отпуска на основном месте может оказаться больше, чем на работе по совместительству. Тогда надо предоставить совместителю дополнительные дни отдыха по другой должности. Но взять их он должен за свой счет.

Оформить отпуск нужно отдельно по каждой должности, как будто отдыхать идут два разных человека. Ведь у внутреннего совместителя как минимум два трудовых договора, две разные должности, два табельных номера. Да и стаж для отпуска по основному месту работы и стаж по совместительству, как правило, не совпадают из-за того, что дополнительные функции у такого сотрудника появились не сразу.

Приказ на отпуск в такой ситуации можно составить по форме № Т-6а, которую применяют, когда нужно оформить отпуска двум и более работникам. Если, конечно, вы используете унифицированные бланки, а не самостоятельно разработанные формы документов. Отпускные внутреннему совместителю нужно рассчитать отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Светлов С. А. работает в ООО «Частный капитал» в должности товароведа. Его оклад составляет 25 000 руб. С 1 октября прошлого года он стал выполнять также работу кладовщика на условиях внутреннего совместительства на полставки. По штатному расписанию оклад кладовщика — 16 000 руб. Других выплат работник не получает.

С 14 июля Светлову предоставляется ежегодный отпуск продолжительностью 28 календарных дней.

Сначала бухгалтер посчитал отпускные по основному месту работы. Расчетный период — с 1 июля прошлого по 30 июня текущего года. В течение этого времени Светлов в период со 2 по 29 сентября был в ежегодном отпуске. За отработанный в этом месяце один рабочий день ему начислили 1190,48 руб.

Всего за расчетный период работнику начислено:

25 000 руб. x 11 мес. + 1190,48 руб. = 276 190,48 руб.

Поскольку 11 месяцев Светловым отработаны полностью, количество дней, которое необходимо принять в расчет, составит:

11 мес. x 29,3 дн. + 29,3 дн. 30 дн. x 2 дн. = 324,2533 дн.

Сумма отпускных по основному месту работы бухгалтер рассчитал так:

276 190,48 руб. 324,2533 дн. x 28 дн. = 23 849,67 руб.

Затем он перешел к подсчету отпускных по работе по совместительству. В этом случае расчетный период — с 1 октября прошлого по 30 июня текущего года. Он отработан полностью. Заработок Светлова-кладовщика за это время составил 72 000 руб. (16 000 руб. x 0,5 x 9 мес.).

Сумма отпускных оказалась равна:

72 000 руб. (29,3 дн. x 9 мес.) x 28 дн. = 7645,05 руб.

А всего Светлову нужно начислить 31 494,72 руб. (23 849,67 + 7645,05).

Отпуск после декрета

По общему правилу рассчитывать отпускные нужно исходя из заработка за 12 календарных месяцев, предшествующих отпуску (п. 4 Положения № 922). Но женщина может взять очередной оплачиваемый отпуск сразу после отпуска по уходу за ребенком. То есть доходов за последний год у нее нет.

В такой ситуации для расчета отпускных нужно взять 12 месяцев, предшествующих периоду, который исключается из расчетного (п. 6 Положения № 922). То есть 12 месяцев, непосредственно предшествующих декрету.

Использовать оклад в данном случае не нужно. Отпускные исходя из оклада рассчитывают, только если заработка у работника не было вообще. Например, он идет в отпуск сразу после перевода из другой организации или перед отпуском у него сплошные командировки.

Сотрудница ООО «Вектор» Михайлова С. П. с 21 апреля 2011 года по 2 июля включительно была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет. 17 июня женщина написала заявление на отпуск с 3 июля на 28 календарных дней, который компания обязана ей предоставить.

За стандартный расчетный период с 1 июля прошлого по 30 июня текущего года доходов у Михайловой не было. Поэтому нужно взять период, предшествующий декрету, в который сотрудница ушла 21 апреля 2011 года. Значит, расчетный период — с 1 апреля 2010 года по 31 марта 2011 года.

Оклад сотрудницы в течение этого времени не менялся и составлял 20 000 руб. При этом Михайлова была в отпуске в период со 2 по 29 августа 2010 года (всего 28 календарных дней), а заработок за отработанные в августе два дня составил 1818,18 руб. То есть ее общий заработок составил:

20 000 руб. x 11 мес. + 1818,18 руб. = 221 818,18 руб.

Количество календарных дней, приходящихся на отработанное в расчетном периоде время, бухгалтер определил так:

29,3 дн. x 11 мес. + 29,3 дн. 31 дн. x 3 дн. = 325,1355 дн.

Отсюда сумма отпускных составит:

221 818,18 руб. 325,1355 дн. x 28 дн. = 19 102,53 руб.

В месяце расчетного периода нет доходов, но есть учитываемые дни

В расчетном периоде сотрудник был в отпуске, причем так получилось, что в каких-то месяцах он не отработал ни одного дня. Например, отпуск был с 9 по 31 января или с 5 мая по 2 июня. В таком случае начислений в январе и мае у работника не будет. А вот те дни этих месяцев, которые не вошли в период отпуска, нужно учесть.

В наших примерах — с 1 по 8 января и с 1 по 4 мая, а также 9 мая. Ведь День Победы как праздничный день в число дней отпуска не входит.

Сотрудник ООО «Сокол» Семенов П. А. идет в отпуск с 7 июля на 14 календарных дней. Расчетный период — с 1 июля прошлого по 30 июня текущего года. В этот период он также был в отпуске с 9 по 31 января. За этот месяц кроме отпускных ему ничего не начислили. А за другие месяцы он заработал 363 000 руб.

Сумму причитающихся ему отпускных бухгалтер компании определил так:

363 000 руб. (29,3 дн. x 11 мес. + 29,3 дн. 31 дн. x 8 дн.) x 14 дн. = 15 406,48 руб.

Обратная ситуация — работник устроился в компанию 9 января, а в июле идет в отпуск. За январь он получил полный оклад, если, конечно, отработал все 17 рабочих дней этого месяца. И всю начисленную сумму нужно включить в заработок для отпускных. Однако расчетный период — с 9 января по 30 июня. Поэтому в расчетный январь попадут не 29,3 дн. а 21,7387 дн. (29,3 дн. 31 дн. x 23 дн.).

Уведомление о начале отпуска

Кодекс требует письменно уведомлять сотрудника о начале отдыха не позднее чем за две недели (ст. 123 ТК РФ). Но сообщать надо только об отпуске по графику. Если сотрудник уходит в отпуск в другое время, то уведомлять его о начале отдыха не требуется (см. схему 1). Достаточно получить заявление и составить приказ.