Категория: Инструкции

Рассмотрев вопрос, мы пришли к следующему выводу:

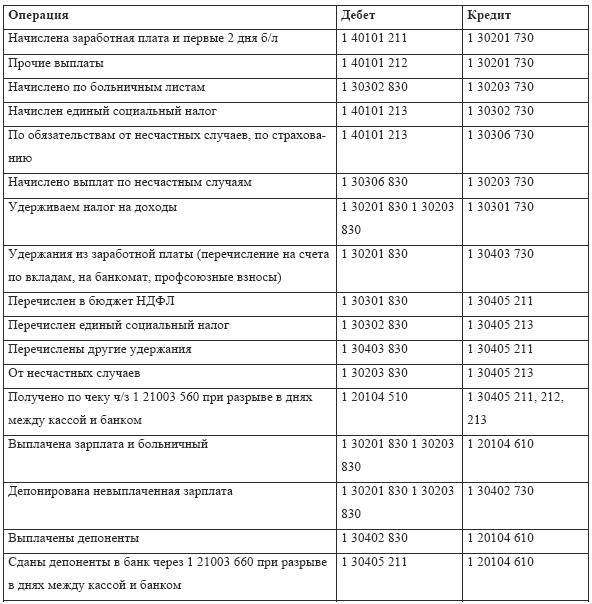

Выдача сотрудникам мягкого инвентаря - форменной одежды - в бюджетном учете казенного учреждения отражается на основании Ведомости выдачи материальных ценностей на нужды учреждения (форма 0504210). При этом стоимость выданной форменной одежды следует списать на финансовый результат учреждения или на себестоимость работ, услуг (в зависимости от установленного у учреждении порядка учета) с одновременным отражением на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Обоснование вывода:

Имущество, выданное казенным учреждением в личное пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением, подлежит учету на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" (п. 385 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее - Инструкция N 157н).

Действующая в настоящее время редакция Инструкции N 157н не содержит указания на то, каким образом следует трактовать понятие "личное пользование". Соответственно, данная проблема должна быть урегулирована в учетной политике. К имуществу, выданному в личное пользование и подлежащему учету на счете 27, должно быть отнесено имущество, отвечающее следующим критериям:

1) имущество подлежит выдаче сотруднику в связи с выполнением обязанностей по определенной должности;

2) право на получение имущества, нормы обеспечения (количественные, качественные) установлены соответствующим правовым актом (в том числе локальным актом организации госсектора);

3) имущество не находится "под контролем" каких-либо материально ответственных лиц (как правило, во время исполнения соответствующим сотрудником служебных обязанностей оно находится у этого сотрудника, а в иное время - вне территории организации - в месте постоянного проживания сотрудника и т.п.).

В частности, на счете 27 может учитываться выданная сотрудникам, занимающим определенные должности, в личное (индивидуальное) пользование форменная одежда.

Согласно п. 2.5 Методических рекомендаций по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета. утвержденных приказом Минфина России от 29.08.2014 N 89н (доведены письмом Минфина России от 19.12.2014 N 02-07-07/66918), выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки) и выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (в том числе форменная одежда), отражается по дебету счетов 0 401 20 272 "Расходование материальных запасов", 0 109 00 272 "Расходование материальных запасов в себестоимости готовой продукции, работ, услуг" и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 "Материальные запасы" с одновременным отражением на забалансовом счете 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)". Аналогичный порядок отражения передачи материальных ценностей, учитываемых в составе материальных запасов и выдаваемых в личное пользование работникам (сотрудникам), и их дальнейший учет на счете 27 предусмотрены п. 3.14 проекта приказа Министерства финансов РФ "О внесении изменений, в приказ Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению".

В соответствии с п. 386 Инструкции N 157н аналитический учет по счету 27 ведется в Карточке количественно-суммового учета материальных ценностей (ф. 0504041) по количеству и стоимости каждого вида имущества в разрезе:

- пользователей имущества;

- мест его нахождения.

Выбытие объектов имущества, учитываемых на забалансовом счете 27, отражается на основании первичных учетных документов (п. 385 Инструкции N 157н). При этом бухгалтерские записи осуществляются с указанием той стоимости, по которой объекты ранее принимались к забалансовому учету.

Так, выбытие имущества может отражаться на основании решения Комиссии по поступлению и выбытию активов, оформленного в общеустановленном порядке соответствующим Актом о списании имущества. Речь идет о выбытии имущества, переданного в личное пользование, по следующим основаниям:

- признание непригодным для дальнейшего использования по целевому назначению и (или) распоряжению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, порчи;

- выбытие из владения, пользования и распоряжения (вследствие гибели или уничтожения, истечения сроков носки форменной одежды и т.п.), а также с невозможностью установления его местонахождения (недостача, хищение и т.п.).

Таким образом, в рассматриваемой ситуации при передаче форменной одежды в личное (индивидуальное) пользование сотрудников могут применяться следующие корреспонденции:

Дебет КРБ 1 401 20 272 (1 109 00 272) Кредит 1 105 35 440

- отражена передача форменной одежды сотрудникам на основании Ведомости выдачи материальных ценностей на нужды учреждения (форма 0504210); одновременно увеличение забалансового счета 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)".

Обратите внимание, что 2 июня 2015 года в Минюсте России зарегистрирован приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета. " (далее - Приказ N 52н), который заменяет приказ Минфина России от 15 декабря 2010 г. N 173н (далее - Приказ N 173н). Приказ N 52н применяется при формировании учетной политики начиная с 2015 года. Казенное учреждение самостоятельно принимает решение о дате начала применения новых форм. Безусловно, эта дата должна быть согласована с вышестоящей организацией и утверждена локальным документом учреждения.

Отметим, что ряд первичных учетных документов и регистров учета сохранили номер формы, содержание и особенности заполнения. К таким первичным документам, в частности, относятся Карточка количественно-суммового учета материальных ценностей (форма 0504041), Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210), Акт о списании мягкого и хозяйственного инвентаря (форма 0504143).

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Госучреждение. Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)";

- Энциклопедия решений. Новый приказ Минфина России N 52н о формах первичных документов и учетных регистров для организаций госсектора;

- Энциклопедия решений. Изменения в первичных документах для организаций госсектора по учету движения нефинансовых активов (приказ Минфина России 52н).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Спецодежда – это средство индивидуальной защиты работников (СИЗ). Практически в каждом учреждении есть должности сотрудников, которым по закону положена спецодежда. В данном материале мы расскажем об основных правилах снабжения спецодеждой сотрудников учреждений и правилах бухгалтерского учета спецодежды.

Правила обеспечения работников спецодеждой

В соответствии со ст. 221 ТК РФ на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются специальная одежда, специальная обувь и другие СИЗ.

Работники обеспечиваются спецодеждой за счет средств работодателя. Последний обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других СИЗ, а также их хранение, стирку, сушку, ремонт и замену.

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими СИЗ утверждены Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н (далее – Правила № 290н). Указанные правила распространяются на работодателей – юридических и физических лиц независимо от их организационно-правовых форм и форм собственности.

Таким образом, казенные учреждения обязаны применять нормы данного документа при обеспечении работников спецодеждой, а именно выполнять установленные данным документом требования к приобретению, выдаче, применению, хранению и уходу.

Обеспечение работников СИЗ осуществляется в соответствии с типовыми нормами бесплатной выдачи специальной одежды, специальной обуви и других СИЗ, которые утверждаются в порядке, установленном Правительством РФ. Казенные учреждения могут воспользоваться следующими нормативными документами:

– постановлениями Минтруда РФ от 22.07.1999 № 25, от 25.06.1993 № 122, от 12.10.2001 № 73, от 25.12.1997 № 66, от 22.12.2003 № 85, от 12.02.2004 № 12, от 16.12.1997 № 63;

– Постановлением Минобороны РФ от 21.09.1999 № 435;

– приказами Минздравсоцразвития РФ от 13.08.2009 № 587н, от 01.09.2010 № 777, от 18.11.2004 № 201.

Нормы бесплатной выдачи спецодежды могут быть улучшены по сравнению с утвержденными типовыми нормами. Это право закреплено за работодателем в ст. 221 ТК РФ и в п. 6 Правил № 290н . Улучшенные нормы выдачи спецодежды устанавливаются с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и финансово-экономического положения учреждения. Указанные нормы утверждаются локальными нормативными актами работодателя на основании результатов аттестации рабочих мест по условиям труда. Они могут быть включены в коллективный и (или) трудовой договор с указанием типовых норм, по сравнению с которыми улучшается обеспечение работников средствами индивидуальной защиты.

В том же порядке работодатель также наделяется правом заменять один вид СИЗ другим – аналогичным, обеспечивающим равноценную защиту от опасных и вредных производственных факторов.

В дополнение к требованию ст. 221 ТК РФ об обязательной сертификации или декларировании соответствия спецодежды п. 8 Правил № 290н содержит требование выдачи работникам СИЗ только в случае наличия сертификата или декларации соответствия, подтверждающих соответствие выдаваемых СИЗ требованиям безопасности, установленным законодательством. При этом Правила № 290н запрещают приобретение и выдачу СИЗ, не имеющих декларации о соответствии (сертификата соответствия). Применение просроченных декларации или сертификата также является нарушением.

Подтверждение соответствия на территории РФ может носить добровольный или обязательный характер. Добровольное подтверждение соответствия осуществляется в форме добровольной сертификации. Обязательное подтверждение соответствия осуществляется в форме принятия декларации о соответствии и обязательной сертификации. Порядок применения форм обязательного подтверждения соответствия устанавливается Федеральным законом от 27.12.2002 № 184‑ФЗ «О техническом регулировании» .

При поступлении на работу сотрудник должен быть проинформирован работодателем о полагающихся ему СИЗ. Кроме того, при заключении трудового договора работодатель должен ознакомить работников с Правилами № 290н, а также с соответствующими его профессии и должности типовыми нормами их выдачи. Выдаваемая работнику спецодежда должна соответствовать его полу, росту, размеру, а также характеру и условиям выполняемой им работы.

Если применение СИЗ, таких как респираторы, противогазы, самоспасатели, предохранительные пояса, накомарники, каски и другие, требует практических навыков от работников, то работодатель проводит инструктаж работников о правилах применения указанных СИЗ, простейших способах проверки их работоспособности и исправности, а также организует тренировки по их применению.

Работник вправе отказаться от выполнения трудовых обязанностей, а работодатель не имеет права требовать от работника их исполнения в случае необеспечения работника спецодеждой. Прогул по причине необеспечения работника СИЗ работодатель обязан оплатить.

Карточка учета СИЗ

Выдача сотрудникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи СИЗ (далее – карточка учета СИЗ), форма которой приведена в приложении к Правилам № 290н. Данная карточка является первичным документом, на основании которого определяется срок использования СИЗ, а исчисляется он с первого дня выдачи их работникам, о чем делается запись в карточке учета СИЗ (п. 13 Правил № 290н ).

В обязанности работодателя входит учет и контроль за выдачей работникам СИЗ в установленные сроки. Учет выдачи работникам СИЗ работодатель вправе вести с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме карточки учета СИЗ. При этом в электронной форме вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника.

Спецодежда, возвращенная работниками по истечении сроков носки, но пригодная для дальнейшей эксплуатации, используется по назначению после проведения мероприятий по уходу за ними (стирка, чистка, дезинфекция, дегазация, дезактивация, обеспыливание, обезвреживание и ремонт). Ее пригодность к дальнейшему использованию, необходимость проведения и состав мероприятий по уходу за ней, а также процент износа устанавливаются уполномоченным работодателем должностным лицом или комиссией по охране труда организации (при наличии) и фиксируются в личной карточке учета выдачи СИЗ.

Хранение спецодежды и уход за ней

В соответствии с п. 30 Правил № 290н обязанность обеспечивать уход за СИЗ (своевременно осуществлять химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, обезвреживание, обеспыливание, сушку СИЗ, а также ремонт и замену СИЗ) и их хранение возлагается на работодателя. В этих целях работодатель вправе выдавать работникам два комплекта соответствующих СИЗ с удвоенным сроком носки, о чем делается соответствующая запись в карточке учета СИЗ.

В случае отсутствия у работодателя технических возможностей ухода за СИЗ он вправе привлечь стороннюю организацию для выполнения указанных работ по гражданско-правовому договору.

Работодатель обязан предоставить работникам специально оборудованные помещения (гардеробные) для хранения выданных СИЗ. В этих целях в зависимости от условий труда работодателем устраиваются сушилки, камеры и установки для сушки, обеспыливания, дегазации, дезактивации и обезвреживания СИЗ.

Общие правила бухгалтерского учета спецодежды

Основные правила бухгалтерского учета спецодежды в казенных учреждениях установлены Инструкцией № 157н . В соответствии с п. 99 данной инструкции специальная одежда учитывается в составе материальных запасов, для учета которых предназначен синтетический счет 0 105 00 000 «Материальные запасы». Специальная одежда относится к предметам мягкого инвентаря и учитывается на аналитическом счете 0 105 35 000 «Мягкий инвентарь – иное движимое имущество учреждения».

Особенностью учета спецодежды, в отличие от других объектов материальных запасов, является то, что она учитывается в составе материальных запасов независимо от стоимости и срока службы объекта. Это означает, что не имеет значения, сколько лет служит СИЗ (полгода или 6 лет) и сколько оно стоит (1 000 руб. или 45 000 руб.), к нему применяются правила постановки на учет и правила списания как к материальным запасам. Главное, чтобы оно соответствовало требованиям отнесения его к СИЗ.

В состав специальной одежды входит: специальная одежда, специальная обувь (ботинки, сапоги, сандалии, валенки) и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Как указывалось выше, спецодежда относится к мягкому инвентарю, и на нее распространяется правило п. 118 Инструкции № 157н , в соответствии с которым предметы мягкого инвентаря в казенных учреждениях подлежат обязательной маркировке. Маркировка производится материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения. При выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада.

Стоимость спецодежды, по которой она принимается к учету

Спецодежда, как и все другие материальные запасы, принимается к бухгалтерскому учету по фактической стоимости . Фактической стоимостью спецодежды, приобретенной за плату, признаются все затраты учреждения, связанные с таким приобретением: суммы, уплачиваемые по договору поставки, а также организациям за информационные, консультационные и посреднические услуги, связанные с приобретением спецодежды, таможенные пошлины; суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки (вместе – расходы по доставке); иные платежи, непосредственно связанные с приобретением материальных запасов. При этом расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования спецодежды в их общей стоимости.

В бухгалтерском учете операции по поступлению спецодежды отражаются следующим образом.

1. Фактическая стоимость спецодежды при приобретении ее по нескольким договорам отражается в учете как вложения в материальные запасы. Операции по формированию фактической стоимости спецодежды оформляются бухгалтерской записью:

Дебет счета 0 106 34 340 «Увеличение вложений в материальные запасы – иное движимое имущество учреждения»

Кредит аналитических счетов :

– 0 302 00 000 «Расчеты по принятым обязательствам»;

– 0 208 00 000 «Расчеты с подотчетными лицами»;

– 0 107 33 440 «Уменьшение стоимости материальных запасов в пути – иного движимого имущества в пути» – в случае приобретения материалов по аккредитиву при переходе права собственности на материальные запасы в момент их отгрузки поставщиком

2. Постановка на учет спецодежды по сформированной фактической стоимости отражается проводкой:

Дебет счета 0 105 35 340 «Увеличение стоимости мягкого инвентаря – иного движимого имущества учреждения»

Кредит счета 0 106 34 440 «Уменьшение вложений в материальные запасы – иное движимое имущество учреждения»

3. Если спецодежда приобретается по одному договору, то она сразу отражается на счете учета мягкого инвентаря, то есть по дебету счета0 105 35 340 «Увеличение стоимости мягкого инвентаря – иного движимого имущества учреждения»

Другим способом поступления спецодежды в казенные учреждения является получение ее в порядке централизованного снабжения. В этом случае поступление спецодежды согласно Извещению (ф. 0504805) отражается следующим образом:

Дебет счета 0 105 35 340 «Увеличение стоимости мягкого инвентаря – иного движимого имущества учреждения»

– 0 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов» – в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств;

– 0 401 10 180 «Прочие доходы» – в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств в рамках приносящей доход деятельности, а также при получении от государственных и муниципальных организаций, от иных организаций (за исключением государственных и муниципальных) и от физических лиц;

– 0 401 10 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» – в рамках движения объектов между бюджетными учреждениями разных уровней бюджетов

Фактическая стоимость спецодежды, по которой она принята к учету, не подлежит изменению (п. 107 Инструкции № 157н ).

Для списания спецодежды как предметов мягкого инвентаря действуют особые правила. Дело в том, что выдача спецодежды со склада работникам учреждения не является основанием для ее списания. Эта операция рассматривается как передача в эксплуатацию. В соответствии с п. 24 Инструкции по применению Плана счетов бюджетного учета. утвержденной Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н), операции по передаче в эксплуатацию материальных запасов (в нашем случае спецодежды) отражаются в регистрах аналитического учета материальных запасов. Таким регистром для отражения операций по передаче в эксплуатацию спецодежды является Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210)2. Проводку по внутреннему перемещению спецодежды в данном случае производить не надо. Такая проводка делается в том случае, если спецодежда передается, например, со склада головной организации на склад подведомственного ей учреждения.

Проводка по отражению в бюджетном учете внутреннего перемещения материальных запасов между материально ответственными лицами в тексте Инструкции № 162н отсутствует, однако такая проводка приведена в п. 48 приложения 1 «Корреспонденция счетов бюджетного учета в учреждении» к Инструкции № 162н. Согласно нормам указанного пункта внутреннее перемещение СИЗ между материально ответственными лицами следует оформлять путем отражения по дебету и кредиту счета 0 105 35 340 «Увеличение стоимости мягкого инвентаря – иного движимого имущества».

Спецодежда списывается с баланса казенного учреждения только в случае если она пришла в негодность в результате носки и срок ее службы истек. Списание спецодежды производится на основании Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). В этом случае в учете делается проводка:

Дебет счетов 0 401 20 272 «Расходование материальных запасов», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (в разрезе соответствующих аналитических счетов 0 109 61 272. 0 109 71 272. 0 109 81 272. 0 109 91 272 )

Кредит счета 0 105 35 440 «Уменьшение стоимости мягкого инвентаря – иного движимого имущества учреждения»

Выбытие материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Учреждение должно определить метод списания для спецодежды и зафиксировать его в учетной политике. Применение одного из указанных способов определения стоимости материальных запасов при выбытии по группе (виду) материальных запасов осуществляется в течение финансового года непрерывно. Чаще всего учреждения выбирают для спецодежды способ списания по фактической стоимости каждой единицы (п. 108 Инструкции № 157н ).

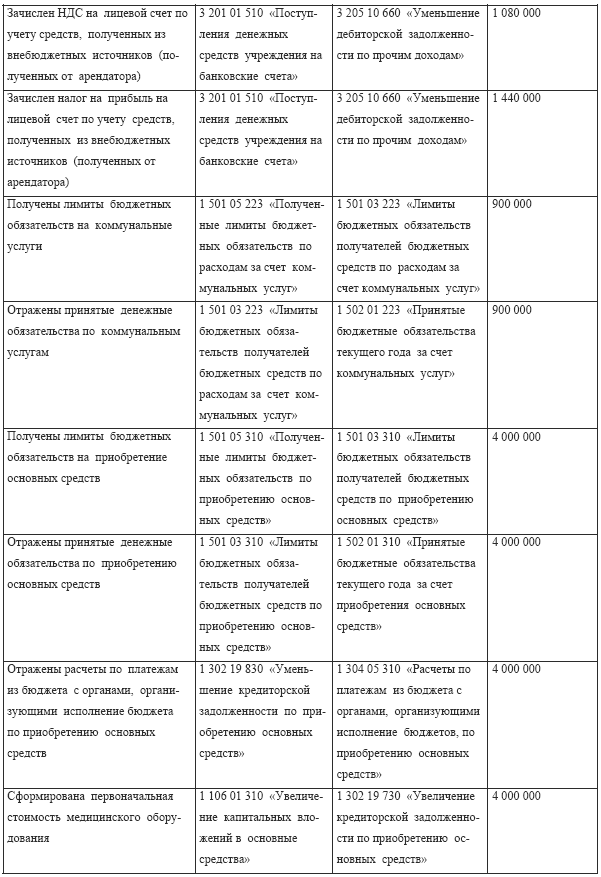

В апреле 2012 г. казенное учреждение получило от главного распорядителя бюджетных средств в порядке централизованного снабжения 50 шт. комплектов спецодежды (костюм для защиты от общих производственных загрязнений и механических воздействий) для сотрудников, в должностные обязанности которых входит обеспечение физической безопасности. Стоимость одного костюма – 80 000 руб. В мае 2012 г. 10 сотрудникам было выдано по два костюма. Согласно Приказу Минздравсоцразвития РФ от 13.08.2009 № 587н выдается один костюм на два года, однако в целях возможности ухода за спецодеждой на каждого работника было выдано по два костюма. В этом же месяце согласно Акту списания мягкого инвентаря с учета были списаны 20 костюмов из водоотталкивающей ткани по стоимости 25 000 руб. каждый.

В учете казенного учреждения указанные операции отражаются следующим образом:

Кроме того, в мае 2012 года выдача спецодежды сотрудникам отражена в Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210) на основании данных Личных карточек сотрудников.

эксперт журнала «Автономные учреждения: бухгалтерский учет и налогообложение»

Мнение авторов материалов может не совпадать с мнением редакции.

Люди которым это нравится

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Некоммерческие организации: отчетность за 2016 г. изменения 2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

13 февраля — 16 февраля

Организация финансирования государственных и муниципальных учреждений

28 февраля — 03 марта

Бухгалтерский учет и налогообложение бюджетных учреждений

Некоммерческие организации: отчетность за 2016 г. изменения 2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

13 марта — 17 марта

Бюджетный (бухгалтерский) учет и отчетность - изменения в учете и предоставлении отчетности в 2017 году

13 марта — 16 марта

Оказание платных услуг в учреждениях социального обслуживания