Категория: Инструкции

Перед составлением годовой финансовой отчетности проведение инвентаризации в бюджетном учреждении является обязательным требованием. Бюджетные учреждения должны проводить инвентаризацию тщательно, соблюдая все предъявляемые к ним нормативные требования, ведь все активы, имущество и обязательства являются строго контролируемыми и находятся в оперативном управлении. Контроль над активами, имуществом и обязательствами, обеспечение достоверными данными бюджетного учета – это только лишь одна из главных задач бюджетного учреждения. Инвентаризация бюджетного учреждения – это еще и средство предоставляемой информации государству об эффективности вложений в сферу государственного влияния.

Компания «Аудит БТ» проведет инвентаризацию на самом высоком уровне точно в срок. В нашей компании работают исключительно профессионалы в своей области с большим опытом работы. Проведение инвентаризации нашими сотрудниками принесет только достоверные данные.

В каких случаях проведение инвентаризации активов и пассивов в бюджетных организация является обязательным?Сроки проведения годовой инвентаризации в бюджетном учреждении определяет руководитель этого учреждения.

Чаще всего инвентаризацию проводят в конце отчетного года, но есть учреждения, которые предпочитают проводить ее заранее, сразу после 1 октября, в связи с тем, что в конце года появляются другие неотложные дела. Такую возможность предоставляется п. 7 Инструкции по бюджетному учету.

Согласно Бюджетному кодексу Российской Федерации проведение инвентаризации активов и пассивов является обязательным в следующих случаях:

Инвентаризацию можно не проводить в случае передачи структурного подразделения или учреждения, в том числе сооружений и зданий внутри одного министерства.

Более подробная информация о проведении инвентаризации в бюджетных учреждениях.Инвентаризация в бюджетных организациях предусматривает следующие цели:

Инвентаризации подлежит все имущество организации или учреждения: основные средства, финансовые вложения, нематериальные активы, готовая продукция, производственные запасы, товары и другие запасы, денежные средства и все финансовые активы.

Организация проведения инвентаризации имущества в бюджетном учреждении предусматривает ряд последовательных этапов:

После проведения инвентаризации и до открытия склада, секции или кладовой, где она проводилась, может проводиться контрольная проверка, результаты которой оформляются соответствующими актами.

Почему стоит доверить проведение инвентаризации компании «Аудит БТ»?Учет бюджетного учреждения как самостоятельный предмет имеет много отличий от учета коммерческой организации. Основным отличием бюджетного учета является факт того, что все имущество, обязательство и активы бюджетных учреждений – государственная собственность. Именно поэтому государство уделяет особое внимание своему имуществу и его состоянию, прибегая при этом к оперативному и последующему контролю бюджетного учреждения посредством контролирующих органов. Поэтому бюджетные учреждения должны с особой тщательностью проводить инвентаризацию, следуя всем нормативным требованиям. С этой задачей лучше всего справится компания «Аудит БТ».

Вас заинтересовали наши услуги?Вы можете отправить нам заявку на расчёт стоимости услуги, заполнив небольшую форму. или позвонить нам по телефону:

Инвентаризация проводится с целью обеспечения достоверности данных бухгалтерского учета путем их сопоставления с фактическим наличием имущества.

Ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель учреждения. Основными задачами инвентаризации являются:

- Выявление фактического наличия основных средств, материальных ценностей, бланков строгого учета, денежных средств в кассах, на регистрационных, специальных регистрационных счетах, валютных и текущих счетах;

- Выявление неиспользуемых материальных ценностей;

- Соблюдение условий и правил хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации основных средств;

- Проверка реальной стоимости учитываемых на балансе материальных ценностей, сумм дебиторской и кредиторской задолженности, в том числе такой, срок исковой давности которых истек, и проверка других статей баланса.

Главный бухгалтер совместно с руководителями подразделений обязан контролировать соблюдение установленных правил проведения инвентаризации.

Для ее проведения приказом руководителя учреждения создается комиссия из числа работников учреждения при обязательном участии главного бухгалтера. Комиссию возглавляет руководитель или его заместитель.

Приказом устанавливаются сроки начала и завершения работ по инвентаризации и отражения ее результатов в учете.

В учреждениях, в которых из-за большого объема работы одна комиссия не в состоянии провести инвентаризацию, создаются местные комиссии, возглавляемые руководителями этих подразделений и в состав которых включается работник бухгалтерии.

Инвентаризация (кроме продуктов питания и денежных средств) должна проводиться, как правило, на первое число.

По результатам инвентаризации составляются Инвентаризационные описи по установленным Инструкцией № 90 формами, которые подписываются материально-ответственным лицом и членами комиссии.

На ценности, не принадлежащие учреждению, но находящиеся в ее распоряжении, составляются отдельные описи: по арендованных по принятым на хранение и прочее.

По окончании инвентаризации оформленные описи сдаются в бухгалтерию для проверки, проставления в них данных учета и выявление и отражение в учете результатов инвентаризации.

Инвентаризационная комиссия проверяет правильность определения бухгалтерией результатов инвентаризации и свои заключения и предложения заносит в Протокол инвентаризационной комиссии (форма утверждена Инструкцией № 90), который заполняется по окончании инвентаризации.

В протоколе указываются данные о причинах и лица, виновные в недостачах, излишках и указываются принятые меры в отношении виновных лиц.

Протоколы утверждаются руководителем учреждения не позднее чем через 10 дней после окончания инвентаризации.

Материалы инвентаризации и решения по урегулированию расхождений утверждаются руководителем учреждения с включением результатов в отчете за тот период, в котором закончена инвентаризация, а также и в годовой отчет.

При установлении недостач и виновных в них лиц, возмещения причиненных убытков рассчитываются с использованием Постановления № 116 от 22.01.96 года "Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей" и Закона Украины "Об определении размера убытков нанесенных предприятию. учреждению, организации хищением, уничтожением, порчей, недостачей или потерей драгоценных металлов, драгоценных камней, или валютных ценностей ".

При установлении недостач и потерь, возникших в результате злоупотреблений, соответствующие материалы в течение 5 дней после установления недостач и потерь должны быть переданы в следственные органы, а на сумму недостач и потерь подается иск в суд.

Инструкция № 90 также устанавливает случаи обязательного проведения инвентаризации активов и пассивов:

- Перед составления годового отчета;

- При смене материально-ответственных лиц;

- При установлении фактов краж или злоупотреблений;

- После пожара или стихийного бедствия;

- При ликвидации учреждения;

Gera_cl все записи автора В результате реорганизации путем присоединения казенному учреждению достался недостроенный объект ликвидированного учреждения. Документов на данный объект никаких передано не было. Данный объект незавершенного строительства не числился в учете ликвидированного учреждения (в том числе в составе капитальных вложений). Главный бухгалтер казенного учреждения ввиду отсутствия каких-либо затрат на данный недостроенный объект поставила его на забалансовый учет. Ревизор дал указание провести оценку стоимости данного объекта и учесть его на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения".

Правомерно ли указание ревизора? Если да, то за счет каких средств должна производиться оценка и какие документы необходимо оформить учреждению?

Новые книги «Q&A: Правовой консалтинг»

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации объект незавершенного строительства может быть учтен казенным учреждением на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения" только на основании документов, подтверждающих закрепление его за учреждением на праве оперативного управления. До получения учреждением указанных документов данный объект обоснованно может учитываться учреждением на забалансовом счете.

Бюджетный учет объекта незавершенного строительства

В соответствии с п. 22 "Инструкции по применению единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), на счетах раздела "Нефинансовые активы" отражается информация в денежном выражении о состоянии имущества, находящегося в собственности РФ (субъектов РФ, муниципальных образований), бюджетных и автономных учреждений.

Имущество, находящееся в государственной собственности РФ, закрепляется за казенными учреждениями во владение, пользование и распоряжение в соответствии с п. 4 ст. 214 и п. 1 ст. 296 ГК РФ на праве оперативного управления.

Таким образом, отражение любых объектов нефинансовых активов, включая и объекты незавершенного строительства, на счетах раздела "Нефинансовые активы" Инструкции N 157н может осуществляться казенным учреждением только при одновременном выполнении следующих условий:

- данное имущество находится в собственности РФ (субъектов РФ, муниципальных образований);

- за учреждением закреплено право оперативного управления данным имуществом.

Ценности же, находящиеся у учреждения, но не закрепленные за ним на праве оперативного управления, учитываются учреждением на забалансовых счетах (п. 332 Инструкции N 157н).

Принятие к бюджетному учету объекта, не завершенного строительством, пусть даже в составе капитальных вложений на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения" при отсутствии каких-либо правоустанавливающих документов, в рассматриваемом случае представляется нам шагом неоправданным. Ведь в соответствии с п. 3 Инструкции N 157н в бюджетном учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую. В то же время следует учитывать, что:

- данный объект может являться самовольной постройкой (п. 1 ст. 222 ГК РФ), подлежащей сносу;

- данный объект может находиться в составе имущества казны (средства федерального бюджета и иное государственное (федеральное) имущество (п. 1 ст. 214 ГК РФ), не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну РФ (п. 4 ст. 214 ГК РФ)*(1);

- права владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом, могут быть закреплены за другим юридическим лицом - заказчиком, не являющимся инвестором (п. 3 ст. 4 Федерального закона от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений");

- органом государственной власти, осуществляющим права собственника от имени Российской Федерации на основании п. 1 ст. 125 и п. 3 ст. 214 ГК РФ, может быть принято решение о закреплении права оперативного управления данным объектом за другим учреждением.

Таким образом, объект незавершенного строительства в рассматриваемой ситуации может быть учтен казенным учреждением на счете 0 106 11 000 "Вложения в основные средства - недвижимое имущество учреждения" только на основании документов, подтверждающих закрепление его за учреждением на праве оперативного управления. А поскольку документы на объект незавершенного строительства учреждению переданы не были, то до получения соответствующих документов данный объект обоснованно может учитываться учреждением на забалансовом счете.

В целях уточнения сведений о полученном имуществе учреждением могут быть направлены соответствующие запросы:

- органу государственной власти, осуществляющему в отношении имущества, закрепленного за учреждением, права собственника от имени РФ;

- территориальному органу Росреестра о сведениях, содержащихся в Едином государственном реестре прав на недвижимое имущество и сделок с ним*(2).

Кроме того, в целях сбора полной информации об объекте незавершенного строительства, в ходе проведения инвентаризации соответствующей комиссией в порядке, предусмотренном Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания), могут быть собраны следующие сведения:

- наименование объекта и объем выполненных работ (путем обмера) по этому объекту по каждому отдельному виду работ, конструктивным элементам, оборудованию;

- оборудование, переданное в монтаж, но фактически не начатое монтироваться;

- состояние законсервированных и временно прекращенных строительством объектов (п. 3.32 Методических указаний). При инвентаризации выясняются причины и основания для консервации объектов;

- незавершенное строительство, не обеспеченное источниками финансирования.

Оценка незавершенного строительства

В данной ситуации сведения о стоимости объекта незавершенного строительства отсутствуют, поэтому учреждение может учитывать его в условной оценке: один объект, один рубль (п. 33 Инструкции N 157н).

В случае подтверждения закрепления права оперативного управления на данный объект за учреждением и неполучения сведений о его стоимости указанная стоимость может быть установлена комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе (смотрите, например, п. 25 Инструкции N 157н), в том числе на основании:

- данных инвентаризации;

- строительных норм и расценок (например Федеральных единичных расценок (ФЕР-2001) в комплексе с другими нормативно-методическими документами Госстроя России);

- экспертных заключений (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

При этом данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения - экспертным путем.

Отметим, что подобный порядок действий учреждения, по нашему мнению, будет в полной мере соответствовать требованиям, предъявляемым к бюджетному учету, в частности требованиям об отражении на соответствующих счетах рабочего плана счетов субъекта учета полной информации в денежном выражении о состоянии активов (п. 3 Инструкции N 157н).

Привлечение независимого оценщика

Согласно ст. 8 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" проведение обязательной оценки предусмотрено "в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям".

Поскольку данные по оценке имущества не являются необходимыми при передаче (получении) имущества в рассматриваемой ситуации и обязательное проведение процедуры профессиональной оценки напрямую не вытекает из законодательства, представляется возможным сделать вывод об отсутствии необходимости ее осуществления.

Дополнительные аргумент в пользу вышеизложенной позиции - принцип результативности и эффективности использования бюджетных средств (ст. 28 БК РФ).

Напомним, что данный принцип означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств (ст. 34 БК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

государственный советник РФ 3 класса Семенюк Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Смотрите также следующий материал:

- Вопрос: Департамент градостроительства субъекта РФ является органом исполнительной власти субъекта РФ и в рамках своих полномочий является государственным заказчиком по проектированию, строительству и реконструкции объектов для краевых государственных нужд. ("Бюджетный учет", N 1, январь 2012 г.).

*(2) В силу п. 1 ст. 130 ГК РФ объекты незавершенного строительства относятся к недвижимым вещам (недвижимое имущество, недвижимость). Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение (в том числе и право оперативного управления) подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней (п. 1 ст. 131 ГК РФ) (смотрите также ст. 25 Федерального закона от 21.07.1997 N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним"; п.п. 29, 31, 67 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства РФ от 18.02.1998 N 219).

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыПонятие инвентаризации, ее основные принципы и виды. Классификация материальных ценностей по функциональной роли и назначению в процессе производства. Составление сличительных ведомостей. Понятие естественной убыли. Расчет сверхлимитного остатка кассы.

контрольная работа [22,7 K], добавлен 27.03.2012

Сущность, порядок и сроки проведения инвентаризации в учете. Порядок документооборота. Правила и стандарты составления описей и сличительных ведомостей на предприятии. Учет на ФГУП "МГЛК "Мордовлеспром" и отражение ее результатов в бухгалтерском учете.

курсовая работа [42,3 K], добавлен 10.12.2008

Инвентаризация имущества организации и цели ее проведения. Правила, порядок и сроки проведения. Передача инвентаризационных описей (сличительных ведомостей) в бухгалтерию. Выявление расхождений – излишков и недостач. Виды инвентаризации, их признаки.

реферат [32,5 K], добавлен 20.09.2009

Виды, сроки проведения инвентаризации в организации. Проверка отдельных видов имущества и финансовых обязательств. Порядок проведения и отражения в учете результатов инвентаризации. Технико-экономическая характеристика Талгарского экономического колледжа.

курсовая работа [41,2 K], добавлен 01.02.2015

Понятие, виды и сроки проведения инвентаризации в организациях России. Инвентаризация отдельных видов имущества и финансовых обязательств. Правила отражения ее данных в бухгалтерском учете. Недостатки в порядке проведения инвентаризации в организациях.

курсовая работа [85,0 K], добавлен 24.03.2015

Понятие, виды и сроки проведения инвентаризации в организации. Порядок проведения и отражения в учете результатов инвентаризации имущества и обязательств. Техника проведения инвентаризации. Бухгалтерский учет результатов инвентаризации и их оформление.

курсовая работа [54,2 K], добавлен 14.12.2008

Сроки, цели и этапы проведения инвентаризации имущества и финансовых обязательств организации. Состав и обязанности инвентаризационной комиссии. Место инвентаризации материальных ценностей в учетной политике. Исправление ошибок, выявленных в отчетности.

курсовая работа [34,9 K], добавлен 20.03.2013

Задачи, периодичность и порядок проведения инвентаризации. Оформление и учет результатов, их отражение в бухучете. Особенности инвентаризации отдельных видов имущества и обязательств. Учет результатов ревизии наличных денежных средств на ООО "Апельсин".

курсовая работа [47,1 K], добавлен 06.10.2011

Понятие и виды инвентаризации имущества. Количество инвентаризаций в году, время их проведения, объекты инвентаризации. Подготовка к проведению инвентаризации. Порядок пересчёта имущества, инвентаризационная опись. Инвентаризация финансовых обязательств.

контрольная работа [50,7 K], добавлен 27.03.2013

Отражение результатов инвентаризации в бухгалтерском учете, цели и сроки ее проведения. Понятие и состав имущества. Порядок проведения инвентаризации имущества, находящегося на ответственном хранении организации на примере предприятия ООО "Металлург".

курсовая работа [35,9 K], добавлен 22.01.2015

Размещено на http://www.allbest.ru/

инвентаризац ия учет иимущество обязательств Учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. При этом, существует риск искажения данных бух учета и отчетности. Для минимизации данного риска используют разные методы. В том числе инвентаризация. Инвентаризация - один из элементов метода бюджетного учета, который помогает обеспечивать сохранность хозяйственных ресурсов, а также контролирует их целевое и рациональное использование, по средствам сопоставления данных бухгалтерского учета с фактическим наличием ценностей. Инвентаризация устанавливает достоверность всех статей баланса и отчетности учреждения, поэтому в соответствии с Российским законодательством все организации перед составлением годового отчета обязаны проводить сплошную инвентаризацию. Но также в течение года могут проводиться выборочные и контрольные проверки, которые позволяют своевременно выявлять несоответствия данных, устанавливать их причины и содействовать сохранности имущества учреждения, а также дисциплинировать работников. Целью данной курсовой работы является изучение требований российского законодательства к проведению инвентаризации в бюджетных учреждениях, сам процесс проведения инвентаризации и отражения её итогов в бухгалтерском учете. Глава 1. Основы проведения инвентаризации 1. 1 Сущность инвентаризации Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация проводится в соответствии с положением по бухгалтерскому учету и отчетности в РФ и основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов. Основными целями инвентаризации являются:1. выявление фактического наличия имущества;

2. сопоставление фактического наличия имущества с данными бухгалтерского учета;

3. проверка полноты отражения в учете обязательств.

Основными задачами инвентаризации являются:

· Выявление фактического наличия основных средств, товарно-материальных ценностей, денежных средств, ценных бумаг, а также объема незавершенного производства в натуре

· Контроль за сохранностью денежными средствами и товарно-материальные ценностями путем сопоставления фактического наличия данным бух учета

· Выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество или не отвечающих стандартам качества техническим условиям и т.п.

· Выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации

· Проверка соблюдений правил и условий хранения товарно-материальных ценностей, денежных средств, а также проверка эксплуатации машин, оборудования и других основных средств.

· Проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути, незавершенные производства, расходов будущих периодов, резервы предстоящих расходов и платежей, дебиторская и кредиторская задолженности (поставщикам материалов, банкам по векселям, по налогам финансовым органам и другие) и других статей баланса.

1.2 Периодичность и сроки проведения инвентаризации Инвентаризация должна проводиться в конкретные сроки, установленные в зависимости от вида и характера имущества эти сроки предусмотрены положением о бух учете и отчетности в РФ: 1. Основные средства не менее 1 раза в 2-3 года 2. Библиотечных фондов не реже 1 раза в 5 лет 3. Сырья и прочих материальных ценностей не реже 1 раза в год 4. Расчетов по платежам в бюджет не менее 1 раза в квартал 5. Расчетов с дебиторами и кредиторами не менее 2-х раз в год Инвентаризация проводится в обязательном порядке: 1. При передаче имущества предприятию в аренду 2. При выкупе, продаже, а также преобразовании государственного или муниципального предприятия в акционерное общество или товарищество 3. Перед составлением годовой бухгалтерской отчетности кроме имущества, инвентаризация которого проводилась не ранее 1-го октября отчетного года 4. При смене материально ответственного лица и на день приемки-передачи дел 5. При установлении фактов хищений или злоупотреблении, а также порчи ценностей 6. При установлении фактов краж, ограблений - немедленно при установлении таких фактов 7. После пожара или стихийных бедствий - немедленно по окончании пожара или бедствия 8. При переоценке основных средств и товарно-материальных ценностей, если иное не установлено в сроки, определенные соответствующими документа. 1.3 Порядок проведения инвентаризации Порядок проведения инвентаризации на предприятии предполагает создание постоянно действующих инвентаризационных комиссии, в составе: руководителя предприятия или его заместителя (представителя комиссии); главного бухгалтера; начальников структурных подразделений (служб); представителей общественности. Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя предприятия, назначившего инвентаризацию; (председатель комиссии); специалистов (экономиста, работника бухгалтерской службы, инженера, технолога, товароведа, кладовщика и др.). В состав комиссии должны включаться опытные работники, хорошо знающие инвентаризуемое имущество, порядок формирования цен, первичный учет. В межинвентаризационный период на предприятиях должны проводиться систематические проверки и выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки. Эти проверки и инвентаризации осуществляются по распоряжению руководителя работников инвентаризационных групп, состоящих в штате организации, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, бухгалтерский учет и отчетность, а также представители общественности.Персональный состав постоянно действующих инвентаризационных комиссий, рабочих инвентаризационных комиссий и комиссий, осуществляющих проверки и выборочные инвентаризации. Утверждаются приказом руководителя организации (приложение 1), который регистрируют в книге контроля над выполнением приказов о проведении инвентаризации (приложение 2).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Рабочие инвентаризационные комиссии:

1. Осуществляют инвентаризацию ценностей и денежных средств в местах хранения и производства;

2. Совместно с бухгалтерией предприятия участвуют в определении результатов инвентаризации и разрабатывают предложения по зачету недостач и излишков по пересортице, а также списанию недостач в пределах естественной убыли;

3. Вносят предложения по вопросам упорядочения приема, хранения и отпуска товарно-материальных ценностей, улучшения и контроля над их сохранностью, а также реализации сверхнормативных и неиспользуемых ценностей;

4. Несут за ответственность за:

· Своевременность и соблюдение порядка проведения инвентаризации в соответствии с приказом руководителя;

· Полноту и точность внесения в описи данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей, денежных средств и средств в расчетах;

· Правильность указания в описи отличительных приказов товарно-материальных ценностей (тип, сорт, марка, размер, цены…);

· Правильность и своевременность оформления материалов инвентаризации в установленном порядке.

Члены инвентаризационных комиссий за внесении в описи заведомо неправильных данных о фактических остатках ценностей с целью сокрытия недостач и растрат или излишков товаров, материалов и других ценностей подлежат привлечению к ответственности в установленном законом порядке.

Основной задачей проверок и выборочных инвентаризаций в межинвентаризационный период является осуществление контроля над сохранностью товарно-материальных ценностей, выполнения правил их хранения, соблюдение материально ответственными лицами установленного порядка первичного учета.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям - контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Ко дню начала снятия фактических остатков должна быть закончена обработка всех документов по оприходованию и расходу ценностей, проведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки на день инвентаризации.

Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись.

Складские операции в период инвентаризации не производятся, заведующий складом в данной описи дает расписку о том, что все документы склада записаны в карточку складского учета материалов и сданы в бухгалтерию организации.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная группа обязана:

ь опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы;

ь проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения;

ь получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "__________" (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, а в остальных случаях - заблаговременно.

Инвентаризация основных средств, сырья, материалов, готовой продукции, товаров, денежных средств и других ценностей производится по каждому местонахождению их и ответственному лицу, на хранении у которого эти ценности находятся.

Проверка фактических остатков производится путем обязательного пересчета, взвешивания, обмера при обязательном участии материально ответственных лиц (кассиров, заведующих хозяйством, кладовых, секций, торговых предприятий и т.п.)

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки (обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Наименование инвентаризуемых ценностей и объектов и их количество показываются в инвентаризационных описях по номенклатуре и в единицах измерениях, принятых в учете.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны.

По окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.п. где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом (приложение 3) и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций (приложение 4).

Глава 2. Правила проведения инвентаризации отдельных видов имущества и обязательств

2. 1 Инвентаризация основных средств До начала инвентаризации основных средств рекомендуется проверить наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, наличие и состояние технических паспортов или другой технической документации. При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение. Инвентарные номера, основные технические или эксплуатационные показатели. Машины, оборудование, транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, года выпуска, назначения, мощности и т.д. Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно, и учитываемые на типовой инвентарной карточке группового учета в описях проводится по наименованиям с указанием количества этих предметов. (Приложение 5) На основные средства не пригодные к эксплуатации и неподлежащие восстановлению составляются отдельная опись с указанием времени ввода в эксплуатацию и причин приведших эти объекты к непригодности. (порча, полный износ…) При выявлении объектов не принятых на учет по объектам с неправильными данными или их отсутствии комиссия должна включать в опись правильные сведения о технических показателях по этим объектам. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ начисляется по фактически действительному состоянию объекта. Составляется акт. Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду. Инвентаризация нематериальных активов производится в аналогичном порядке. Необходимо проверить:· наличие документов, подтверждающих права организации на его использование;

· правильность и своевременность отражения нематериальных активов в балансе.

2. 2 Инвентаризация товарно-материальных ценностей Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.). Инвентаризация товарно-материальных ценностей должна проводиться в порядке расположения ценностей в данном помещении. При хранении в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (опломбирование), и комиссия переходит для работы в следующее помещение. Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. В инвентаризационной описи ценности должны быть расположены по наименованиям и артикулам. В описи указываются: полное наименование товара, номенклатурные прейскурантные номера, артикулы, сорта, количество мест, единица измерения, количество, цена за единицу, суммы. Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации". В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности. При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации» Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов. При инвентаризации малоценных и быстроизнашивающихся предметов, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи. Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей - накладных или квитанций организаций, осуществляющих эти услуги. Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях. Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи. 2. 3 Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности Проведение инвентаризация кассы производится в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 и сообщенным письмом Банка России от 4 октября 1993 г. N 18. Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.Глава 3. Заключительный этап проведения инвентаризации

3. 1 Составление сличительных ведомостей по инвентаризации

Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

По каждому факту выявления несоответствия между фактическими и учётными данными материально ответственное лицо пишет на имя председателя инвентаризационной комиссии объяснительные записки.

Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

3. 2 Выявление результатов инвентаризации и отражение их в учете

Составленная ведомость расхождения фактического наличия имущества с данными бухгалтерского учета является основанием для составления инвентаризационной комиссией Ведомости учета результатов инвентаризации (приложение 6), которая подписывается членами комиссии и утверждается руководителем учреждения.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета должны быть отражены на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на расходы, а сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на уменьшение финансирования (фондов). Выявленные суммы недостач в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

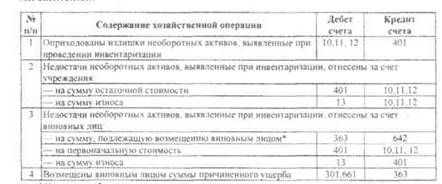

Выявленные при инвентаризации излишки отражаются в бухгалтерском учете следующей проводкой:

Дебет счетов 101 00 000 "Основные средства", 102 00 000 "Нематериальные активы", 103 00 000 "Непроизведенные активы", 105 00 000 "Материальные запасы"

Кредит счета 401 01 180 "Прочие доходы".

Учет расчетов по суммам выявленных в ходе инвентаризации недостач, хищений, потерь от порчи материальных ценностей ведется на счете 209 00 000 "Расчеты по недостачам".

При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения недостачи и хищения. Аналитический учет недостач ведется в карточке учета средств и расчетов по каждому виновному лицу с указанием фамилии, имени и отчества, должности, даты возникновения задолженности и суммы недостачи.

На сумму выявленных недостач, хищений и потерь по рыночной стоимости делается проводка:

Дебет счета 209 00 000 "Расчеты по недостачам"

Кредит счета 401 01 172 "Доходы от реализации активов"

На сумму выявленных недостач, хищений денежных средств делается запись:

Дебет счета 209 00 000 "Расчеты по недостачам"

Кредит счета 201 04 610 "Выбытия из кассы"

Суммы, поступившие в возмещение причиненного учреждению ущерба, отражаются следующей проводкой:

Дебет счетов 201 01 510 "Поступления денежных средств учреждения на счета", 201 04 510 "Поступления в кассу", 210 02 000 "Расчеты по поступлениям в бюджет с финансовыми органами"

Кредит счета 209 00 000 "Расчеты по недостачам"

Списанные с баланса из-за неустановления виновных лиц или уточнения по решению суда суммы недостач отражаются следующим образом:

Дебет счета 401 01 172 "Доходы от реализации активов"

Кредит счета 209 00 000 "Расчеты по недостачам"

Списание материальных запасов в пределах норм естественной убыли отражается в бухгалтерском учете следующей проводкой:

Дебет счетов 401 01 272 "Расходование материальных запасов", 106 04 340 "Увеличение стоимости изготовления материальных запасов, готовой продукции (работ, услуг)"

Кредит счета 105 00 000 "Материальные запасы"

Рассмотрим на примере отражение операций по выявленным в ходе инвентаризации суммам излишков и недостач.

В учреждении после проведения инвентаризации на основании акта о результатах инвентаризации были выявлены:

а) излишки - телефакс стоимостью 7000 руб. Услуги оценщика - 295 руб. (в том числе НДС - 45 руб.);

б) недостачи от приносящей доход деятельности, не подлежащей обложению НДС:

- продуктов питания в пределах норм естественной убыли на сумму 150 руб.;

- специальной одежды, балансовая стоимость которой составляет 800 руб. а рыночная - 1000 руб. (в том числе НДС - 152,54 руб.). Услуги оценщика - 300 руб. (в том числе НДС - 45,76 руб.).

Согласно приказу руководителя выявленные при инвентаризации недостачи подлежат возмещению за счет виновного лица путем внесения им наличных денежных средств в кассу учреждения.

В бухгалтерском учете учреждения указанные операции будут отражены следующим образом:

Как видно из примера, излишки имущества, выявленные при проведении инвентаризации, независимо от источника финансирования, за счет которого это имущество было ранее приобретено, ставятся на учет с кодом вида деятельности "1" (Письмо Минфина России от 15.06.2007 N 03-03-05/161).

3. 3 Признание сумм излишков и недоста ч при расчете налога на прибыль Согласно п. 20 ст. 250 НК РФ стоимость излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом. В Письме Минфина России от 29.06.2009 N 03-03-06/4/53 при ответе на вопрос о порядке учета в целях исчисления налога на прибыль стоимости излишков основных средств, выявленных бюджетным учреждением в результате инвентаризации, финансовым органом также было указано, что их стоимость подлежит учету при определении налоговой базы по налогу на прибыль организаций в составе внереализационных доходов. В Письме Минфина России от 15.06.2007 N 03-03-05/161 приведена корреспонденция счетов бюджетного учета в целях правильного отражения операций по оприходованию излишков материальных ценностей. Из рекомендаций финансового органа следует, что учреждениям нужно начислить налог на прибыль, уплатить его за счет средств бюджета и при этом сделать следующие бухгалтерские записи: - начислен налог на прибыль: Дебет счета 1 401 01 180 "Прочие доходы" Кредит счета 1 303 03 730 "Увеличение кредиторской задолженности по налогу на прибыль" - перечислен налог на прибыль в бюджет: Дебет счета 1 303 03 830 "Уменьшение кредиторской задолженности по налогу на прибыль" Кредит счета 1 304 05 290 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по прочим расходам" Таким образом, согласно положениям п. 20 ст. 250 НК РФ и рекомендациям вышеуказанного Письма сумму излишков следует учесть при формировании налоговой базы по налогу на прибыль в составе внереализационных доходов. Необходимо отметить, что если выявленные в ходе инвентаризации объекты не будут признаваться амортизируемым имуществом в соответствии с п. 1 ст. 256 НК РФ (срок их полезного использования менее 12 месяцев, а первоначальная стоимость не более 20 000 руб.), то списать в расходы учреждение сможет только сумму налога, уплаченного с дохода, который образовался при их выявлении (п. 2 ст. 254 НК РФ). Пример 2. Используя условия примера 1, отразим в бюджетном учете начисление налога на прибыль со стоимости телефакса. В бухгалтерском учете учреждения указанные операции будут отражены следующим образом:В налоговую базу по налогу на прибыль в составе внереализационных доходов будет включена сумма 7000 руб. (рыночная стоимость телефакса). В составе материальных расходов будет учтена сумма 1400 руб. (7000 руб. x 20%).

Затраты, понесенные учреждением (оценка материальных ценностей) и не связанные с производством и реализацией, единовременно включаются в состав внереализационных расходов (пп. 20 п. 1 ст. 265 НК РФ) при условии, что они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Согласно пп. 5 п. 2 ст. 265 НК РФ расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, подлежат включению в состав внереализационных расходов. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Кто и каким документом должен подтвердить факт неустановления виновных лиц, разъяснено в Письме Минфина России от 02.05.2006 N 03-03-04/1/412. В нем, в частности, указано, что в ст. 151 УПК РФ перечислены органы государственной власти, которые уполномочены в зависимости от рода преступления производить предварительное следствие. В отношении хищения имущества ст. 151 УПК РФ предусмотрено, что предварительное следствие производится следователями органов внутренних дел РФ. В случае неустановления лица, подлежащего привлечению в качестве обвиняемого, предварительное следствие по уголовному делу приостанавливается. Следователем выносится соответствующее постановление, копия которого направляется прокурору (пп. 1 п. 1 ст. 208 УПК РФ).

На основании пп. 13 п. 2 ст. 42 УПК РФ потерпевший вправе получить копию указанного постановления, которым и подтверждается факт отсутствия виновных лиц.

Следовательно, учреждение вправе включить убытки от хищения имущества в состав внереализационных расходов на основании копии постановления о приостановлении уголовного дела в связи с неустановлением виновных лиц. При этом убытки учитываются в составе расходов того отчетного (налогового) периода, в котором вынесено постановление.

Заключение Инвентаризация в учреждениях представляет собой сложный и обширный спектр работы, который можно разделить на три этапа:1. Подготовительный этап (приказ руководителя, проверка технических паспортов, инвентарных каточек, передача всех документов в бухгалтерию, выведение остатков по счетам).

2. Выявление результатов инвентаризации и отражение их в учете (Оценка всех объектов, пересчет, инвентаризационные описи, составление сличительных ведомостей)

3. Заключительный этап (Акт выявления результатов, протокол комиссии, Учет пересортиц, недостач и излишков.)

Чтобы облегчить процесс проведения инвентаризации необходимо широко использовать современные технологии, один их которых - система штрихкодирования и идентификации. Эта система существенно сокращает трудозатраты при проведении инвентаризации, особенно при больших объемах основных средств.

Для получения наилучшего результата нужно проанализировать существующую практику проведения инвентаризации, наметить пути оптимизации, составить план внедрения, провести обучение сотрудников бухгалтерии.

Впоследствии это поможет быстро проводить ежегодную инвентаризацию с наименьшими трудозатратами.

Список используемой литературы

1. Федеральный закон о бухгалтерском учете от 21 ноября 1996 года N 129-ФЗ.

2. Бюджетный кодекс РФ

3. Налоговый кодекс РФ

4. Уголовно-процессуальный кодекс

5. Инструкция по бухгалтерскому учету в бюджетных учреждениях №148Н

6. Приказ от 1 декабря 2010 г. N 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органами управления государственными внебюджетными фондами, государственных академий наук, государственных и муниципальных учреждений и инструкции по его применению »

7. Постановление Госкомстата РФ от 27 марта 2000 г. N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 " Ведомость учета результатов, выявленных инвентаризацией "

8.Приложение к Приказу Министерства финансов Российской Федерации от 13 июня 1995 г. N 49 Методические указания по инвентаризации имущества и финансовых обязательств

9. Журнал «Бюджетные учреждения образования: бухгалтерский учет и налогообложение», 2009, N 11 Обеспечение достоверности данных бухгалтерского учета. Эксперт журнала Л.П. Воробьева

10. Издательский Дом "Советник бухгалтера" Недостачи: порядок учета. К. э. н. Профессор кафедры "Экономика и управление в социальной сфере" ВПО ГОУ МГИУ, И.Шиндер

11. Журнал "Клуб главных бухгалтеров", 2010, N 12 А.Герасимова Аудитор, Методолог ООО "ФинЭкспертиза"

Размещено на Allbest.ru