Категория: Бланки/Образцы

В соответствии с подпунктом 2) статьи 8 Закона Республики Казахстан от 29 декабря 2008 года «О специальных социальных услугах» ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые Правила учета одежды и мягкого инвентаря в организациях, предоставляющих специальные социальные услуги в области социальной защиты населения.

2. Департаменту социальных услуг в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение пяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан направление в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации Министерства юстиции Республики Казахстан» для размещения в Эталонном контрольном банке нормативных правовых актов Республики Казахстан;

3) в течение десяти календарных дней после государственной регистрации настоящего приказа его направление для официального опубликования в периодических печатных изданиях и информационно-правовой системе «?ділет»;

4) размещение настоящего приказа на официальном интернет-ресурсе Министерства здравоохранения и социального развития Республики Казахстан;

5) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства здравоохранения и социального развития Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2), 3) и 4) настоящего пункта.

3. Контроль за исполнением настоящего приказа возложить на вице-министра здравоохранения и социального развития Республики Казахстан Жакупову С.К.

4. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Исполняющий обязанности Министра

здравоохранения и социального развития

Республики Казахстан Б. Нурымбетов

СОГЛАСОВАНО

Министр финансов

Республики Казахстан

_____________ Б. Султанов

26 февраля 2016 года

Приложение

к приказу исполняющего обязанности

Министра здравоохранения и социального

развития Республики Казахстан

от 24 февраля 2016 года № 140

1. Правила учета одежды и мягкого инвентаря в организациях, предоставляющих специальные социальные услуги в области социальной защиты населения (далее – Правила) разработаны в соответствии со статьей 8 Закона Республики Казахстан от 29 декабря 2008 года «О специальных социальных услугах» и определяют порядок учета одежды и мягкого инвентаря в государственных организациях, предоставляющих специальные социальные услуги в области социальной защиты населения (далее – организации).

2. Бухгалтерский учет одежды и мягкого инвентаря в организациях осуществляется согласно приказам Министра финансов Республики Казахстан от 3 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учета в государственных учреждениях» (зарегистрирован в реестре государственной регистрации нормативных правовых актов № 6443) (далее – приказ № 393) и от 15 июня 2010 года № 281 «Об утверждении Плана счетов бухгалтерского учета государственных учреждений» (зарегистрирован в реестре государственной регистрации нормативных правовых актов № 6314) (далее – приказ № 281).

3. К одежде и мягкому инвентарю относятся постельные принадлежности, белье, одежда и обувь, изделия платочно-шарфовые, головные уборы и носочно-чулочные изделия.

4. В организациях нормы одежды и мягкого инвентаря определены Стандартами оказания специальных социальных услуг в области социальной защиты населения, утвержденными приказом Министра здравоохранения и социального развития Республики Казахстан от 26 марта 2015 года № 165 (зарегистрирован в реестре государственной регистрации нормативных правовых актов № 11038) (далее – приказ № 165).

5. Основными задачами учета одежды и мягкого инвентаря являются:

1) обеспечение их сохранности;

2) контроль за их движением и правильным использованием;

3) соблюдение установленных сроков носки;

4) своевременное выявление неиспользуемых предметов одежды и мягкого инвентаря;

5) соблюдение установленных норм одежды и мягкого инвентаря;

6) получение точных сведений об остатках, находящихся на складах государственных учреждений.

6. Бухгалтерия организации систематически осуществляет мониторинг поступления и расходования одежды и мягкого инвентаря, находящихся на складе, а также сверяет свои записи по учету материалов с записями, ведущимися на складе (кладовой).

7. Новая одежда и мягкий инвентарь, приобретенные или изготовленные в мастерской организации, поступают на склад и до передачи его в эксплуатацию хранятся у заведующего складом.

8. Учет одежды и мягкого инвентаря, находящихся в эксплуатации в отделениях, возлагается на сестру-хозяйку. Учет одежды и мягкого инвентаря, предназначенных для эксплуатации в административно-хозяйственных помещениях, возлагается на заведующего складом. С сестрой-хозяйкой и заведующим складом заключается письменный договор о полной индивидуальной материальной ответственности по форме 321 в соответствии с приказом исполняющего обязанности Министра финансов Республики Казахстан от 2 августа 2011 года № 390 «Об утверждении Альбома форм бухгалтерской документации для государственных учреждений» (зарегистрирован в реестре государственной регистрации нормативных правовых актов № 7126) (далее – Альбом форм).

9. При увольнении, перемещении, уходе в отпуск материально-ответственных лиц производится проверка наличия у них одежды и мягкого инвентаря (произвольная форма) с составлением акта о передаче другому ответственному лицу, назначенному приказом руководителя организации.

10. В целях обеспечения сохранности и правильной постановки учета одежды и мягкого инвентаря организуется складской учет. Хранение одежды и мягкого инвентаря организовывается в специально приспособленных помещениях (складах).

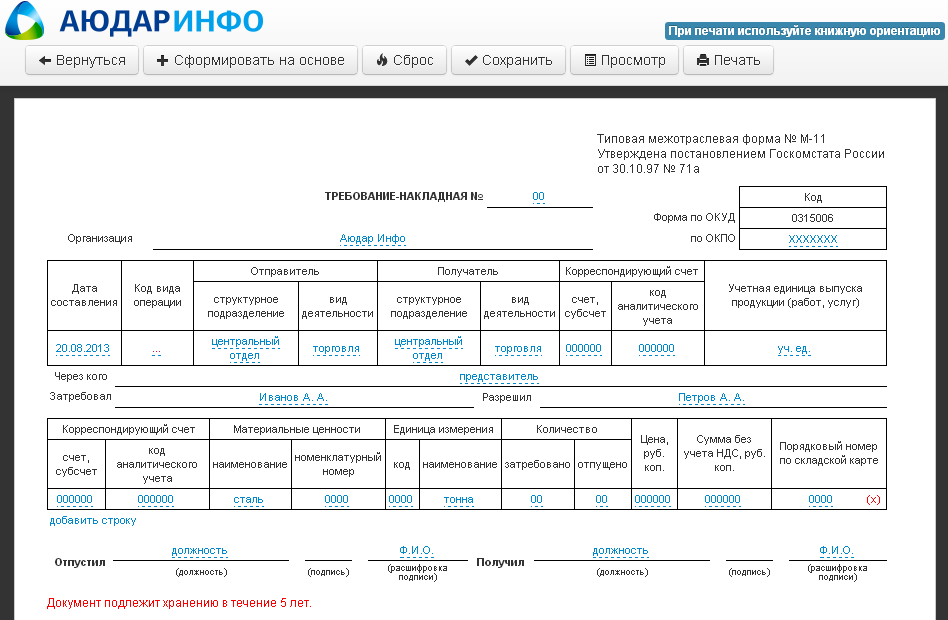

11. Учет одежды и мягкого инвентаря на складе ведется материально-ответственным лицом в книге складского учета материалов согласно форме М-17 Альбома форм.

12. На складе белье, постельные принадлежности, одежда и обувь учитываются с выделением на отдельные группы по их наименованиям, количеству, материально-ответственным лицам в книге складского учета материалов:

белье (сорочки, халаты и другое белье);

постельное белье и принадлежности (простыни, пододеяльники, наволочки, матрацы, подушки, одеяла, покрывала, полотенца, и другое постельное белье и принадлежности);

одежда, изделия платочно-шарфовые, головные уборы, носочно-чулочные изделия (пальто, плащи, костюмы, платья, кофты, блузки, юбки, куртки, брюки, платки, шарфы, перчатки и другая одежда);

обувь, включая специальную (ботинки, сапоги, сандалии, валенки и другая обувь);

спортивная одежда и обувь (костюмы, ботинки и другая спортивная одежда и обувь).

13. Прием новой одежды и мягкого инвентаря на склад от поставщика (грузоперевозчика) осуществляется заведующим складом по товарно-транспортной накладной в соответствии с Правилами перевозки грузов автомобильным транспортом, утвержденными постановлением Правительства Республики Казахстан от 18 июля 2011 года № 826. При приемке проверяется соответствие количества и качества одежды и мягкого инвентаря, указанного в товарно-транспортной накладной.

14. Если отсутствуют расхождения между товарно-транспортной накладной и количеством принятого товара от поставщика, заведующий складом расписывается в товарно-транспортной накладной.

15. В случае если имеются расхождения между данными товарно-транспортной накладной и фактическим количеством и качеством принятого товара от поставщика, составляется акт (произвольной формы) по принятому товару в двух экземплярах с участием заведующего складом и незаинтересованной стороны. Один экземпляр акта используется для учета принятых материальных ценностей, другой для оформления претензионного письма поставщику.

16. Ведомость оперативного (количественного) учета движения спецодежды, предметов индивидуального пользования и других материалов, находящихся в эксплуатации составляется по форме 412 Альбома форм.

17. Маркировка предметов одежды и мягкого инвентаря проводится заведующим складом согласно приложению 1 к настоящим Правилам в присутствии руководителя организации и бухгалтера специальным штампом несмываемой краской без порчи внешнего вида предмета с указанием наименования организации, а при выдаче предметов в эксплуатацию дополнительно обозначаются год и месяц выдачи их со склада.

Маркировочные штампы хранятся у заместителя руководителя организации по административно-хозяйственной части.

18. О произведенной маркировке делается отметка в приходном документе за подписью бухгалтера.

19. Учет операций по расходу материалов ведется в накопительной ведомости по расходу материалов по форме 396 Альбома форм (мемориальный ордер 10).

20. При осуществлении проверок наличия мягкого инвентаря контролируется сохранность маркировки. В случае слабой видимости штампа производится повторная маркировка.

21. Санитарки (палатные):

1) следят за состоянием одежды и мягкого инвентаря;

2) информируют социального работника о потребности получателей специальных социальных услуг в замене одежды и мягкого инвентаря;

3) производят сбор и сдачу сестре-хозяйке изношенной одежды и мягкого инвентаря для замены.

22. Социальным работником организации проводится анализ потребности получателей специальных социальных услуг в одежде и мягком инвентаре, которая передается сестре-хозяйке.

23. Учет одежды и мягкого инвентаря индивидуального пользования ведется по формам МБ-6 «Личная карточка учета спецодежды и других предметов индивидуального пользования» Альбома форм и по форме МБ-7 «Ведомость учета выдачи (возврата) спецодежды и других предметов индивидуального пользования» Альбома форм.

24. Сестра-хозяйка для получения со склада новой одежды и мягкого инвентаря для вновь прибывших получателей услуг или для замены изношенных, составляет требование в произвольной форме на основании потребности, сформированной социальным работником с приложением списка получателей специальных социальных услуг с указанием фамилии, имени, отчества (при его наличии) и необходимого перечня одежды и мягкого инвентаря. Требование, подписанное руководителем организации, передается в бухгалтерию для выписки накладной на внутреннее перемещение запасов по форме 434-з и Книга складского учета запасов по форме М-17 Альбома форм.

25. Накладная выписывается в двух экземплярах, один из которых передается в бухгалтерию для списания мягкого инвентаря с заведующего складом и оприходования за сестрой-хозяйкой. Накладная подписывается руководителем и главным бухгалтером организации. Заведующий складом и сестра-хозяйка расписываются при выдаче и получении мягкого инвентаря. Второй экземпляр накладной остается на складе, как основание для списания по книге складского учета материалов.

26. Если одежда и мягкий инвентарь изношен ранее установленных сроков носки или непригодно для дальнейшей носки по другим причинам, оно заменяется сестрой-хозяйкой с разрешения заместителя руководителя по административно-хозяйственной части.

27. Для смены нательной одежды и постельного мягкого инвентаря в кладовой сестры-хозяйки имеется обменный фонд в пределах действующих норм, утвержденных приказом № 165. При очередной смене одежды и мягкого инвентаря, взамен сданного в стирку или в ремонт, получателям специальных социальных услуг выдается такое же количество чистого белья.

28. Выдача одежды и мягкого инвентаря получателям специальных социальных услуг производится с записью в личную карточку, заводимую сестрой-хозяйкой на каждого проживающего по форме согласно приложению 2 к настоящим Правилам.

29. В психоневрологических медико-социальных организациях, паллиативных отделениях медико-социальных организаций общего типа, детских психоневрологических медико-социальных организациях одежда и мягкий инвентарь в комнатах (палатах) передаются дежурным санитаркам по приемно-сдаточной ведомости по форме согласно приложению 3 к настоящим Правилам.

30. Бланки личных карточек хранятся в бухгалтерии организации. При выдаче сестре-хозяйке личная карточка закрепляется и регистрируется бухгалтерией организации в реестре личных карточек по форме согласно приложению 4 к настоящим Правилам и оформляется подписью бухгалтера.

31. Инвентаризация в организации проводится в соответствии с приказом Министра финансов Республики Казахстан от 22 августа 2011 года № 423 «Об утверждении Правил проведения инвентаризации в государственных учреждениях» (зарегистрирован в реестре государственной регистрации нормативных правовых актов № 7197).

32. Выдача одежды и мягкого инвентаря производится обслуживающей санитаркой (палатной) в случае если получатель специальных социальных услуг признан судом недееспособным, а также по состоянию здоровья не способен подписывать личную карточку за выдачу или возврат одежды и мягкого инвентаря.

33. В детских медико-социальных организациях в таком же порядке расписываются в личных карточках, закрепленные за группами воспитатели, а в их отсутствие – санитарки (палатные).

34. При смене дежурных санитарок (палатных) фактическое количество предметов мягкого инвентаря в палатах устанавливается путем подсчета. О сдаче и приеме мягкого инвентаря в палатах производится запись в приемно-сдаточной ведомости дежурными санитарками.

35. Если при выбытии или переводе получателей специальных социальных услуг из одной организации в другую, собственного мягкого инвентаря, сданного получателем специальных социальных услуг на хранение при поступлении, недостаточно, или оно не соответствует времени года, ему дополнительно выдаются недостающие предметы из числа закрепленной за ним одежды, обуви и белья.

36. О выдаче одежды, обуви и белья с указанием их количества и даты выдачи каждого предмета, сообщается организации, в которую получатель специальных социальных услуг переводится, для принятия на учет с записью в личную карточку.

37. Одежда и мягкий инвентарь, выданные для эксплуатации в административно-хозяйственных помещениях передаются заведующим складом соответствующим должностным лицам, назначенным руководителем организации.

38. Санитарками (палатными) оказывается содействие в смене одежды и постельного белья получателям специальных социальных услуг не способным по состоянию здоровья осуществить смену самостоятельно. Смена грязной одежды и белья производится по мере загрязнения, но не реже одного раза в неделю.

39. Мягкий инвентарь сдается в стирку сестрой-хозяйкой по списку одежды и мягкого инвентаря, переданного в стирку (или ремонт) согласно приложению 5 к настоящим Правилам. Список составляется в двух экземплярах, из которых первый передается в прачечную, второй остается у сестры-хозяйки. На одном экземпляре списка сестра-хозяйка расписывается в приеме, а заведующий прачечной в сдаче чистой одежды и мягкого инвентаря. На другом экземпляре списка сестра-хозяйка расписывается в сдаче, а заведующий прачечной (прачка) в приеме грязной одежды и мягкого инвентаря.

40. При сдаче одежды и мягкого инвентаря, принадлежащих организации, в стирку и приеме из стирки одежда и мягкий инвентарь пересчитывается, проверяется наличие на них штампа организации. Грязная одежда и мягкий инвентарь без наличия штампа в стирку и из стирки не принимаются, кроме личных вещей получателя специальных социальных услуг. Если после стирки одежды и мягкого инвентаря штампы стали неясными, заведующий прачечной и сестра-хозяйка сообщают заведующему складом о необходимости проведения повторной маркировки в соответствии с пунктом 16 настоящих Правил.

41. При отсутствии в организации собственной прачечной, одежда и мягкий инвентарь сдаются в стирку ответственной за сдачу сестрой-хозяйкой, назначенной руководителем организации согласно заключенному бухгалтерией организации договору на оказание прачечных услуг.

42. С целью поддержания одежды и мягкого инвентаря в годном состоянии длительный срок, по мере необходимости производится ремонт. Мелкий ремонт одежды и мягкого инвентаря производится сестрой-хозяйкой непосредственно в кладовой одежды и мягкого инвентаря (пришивание пуговиц и штопка).

43. Сдача и приемка одежды и мягкого инвентаря сестрой-хозяйкой для ремонта в мастерскую оформляется по списку одежды и мягкого инвентаря, переданного в стирку (или ремонт) в соответствии с приложением 5 к настоящим Правилам.

44. В процессе работы сестра-хозяйка выявляет и отбирает одежду и мягкий инвентарь, пришедший в ветхость и негодность, сортирует по предметам и предъявляет для списания комиссии организации по списанию одежды и мягкого инвентаря, назначенной руководителем организации, с участием бухгалтера и представителей культурно-бытовой комиссии в организациях стационарного типа.

45. Списание пришедших в ветхость и негодность одежды и мягкого инвентаря производится с учетом сроков носки одежды и мягкого инвентаря, определенных приказом № 165 .

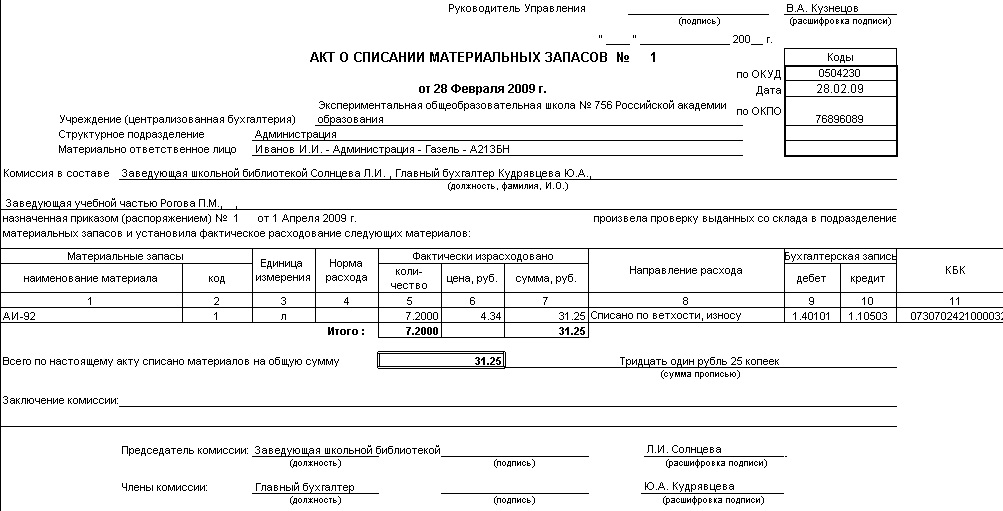

46. Комиссия тщательно осматривает и проверяет все предъявленные к списанию одежду и мягкий инвентарь, сопоставляет фактический срок носки с установленными нормами, проверяет наличие штампов и составляет акт на списание по форме № 443 Альбома форм. Первый экземпляр акта передается в бухгалтерию, а второй экземпляр остается у материально-ответственного лица.

47. На основании акта на списание с баланса спецодежды и других предметов индивидуального пользования по форме 443-а Альбома форм, списывается с баланса одежда и мягкий инвентарь.

48. Одежда и мягкий инвентарь, подлежащие ремонту, не списываются с учета организации.

49. Одежда и мягкий инвентарь при форс-мажорных обстоятельствах списывается на расходы лишь после тщательной проверки отсутствия виновных лиц.

50. Аналитический учет одежды и мягкого инвентаря, находящихся в эксплуатации, ведется бухгалтерией по наименованиям предметов, количеству, их стоимости, группам и материально-ответственным лицам в карточках по форме 296-а Альбома форм или на вкладных листах по форме 402 Альбома форм к инвентаризационной описи (сличительной ведомости).

51. Бухгалтерия и материально-ответственные лица не реже одного раза в квартал сверяют остатки одежды и мягкого инвентаря, выведенные в книгах складского учета с данными бухгалтерского учета.

52. Периодически приказом руководителя организации назначается внеплановая выборочная проверка наличия одежды и мягкого инвентаря, находящихся на складе и в эксплуатации.

53. Проверку наличия одежды и мягкого инвентаря проводят по всем местам его хранения одновременно (в один день и час) во избежание заимствования в целях сокрытия недостачи.

54. При инвентаризации одежды и мягкого инвентаря проверяется наличие маркировочных штампов, при выявлении предметов одежды и мягкого инвентаря без маркировочных штампов устанавливаются причины.

55. По результатам проведенных инвентаризаций заместитель руководителя организации по административно-хозяйственной работе принимает меры по улучшению состояния одежды и мягкого инвентаря и его качества.

Приложение 1

к Правилам учета одежды и

мягкого инвентаря в организациях,

предоставляющих специальные

социальные услуги в области

социальной защиты населения

Маркировка предметов одежды и мягкого инвентаря

На внутренней стороне изделия

Примечание

Маркировка производится черной или белой несмываемой краской (в зависимости от цвета предмета) и на таком месте, чтобы это не портило внешнего вида предмета. Повторная маркировка производится датой ранее обозначенной на предметах.

Приложение 2

к Правилам учета одежды и

мягкого инвентаря в организациях,

предоставляющих специальные

социальные услуги в области

социальной защиты населения

______________________________________________________________

(наименование организации)

Выписана в реестр: бухгалтер ______________ ___ ____________ 20__года

(подпись)

На вещи выданные ____________________________________________________

(фамилия, имя, отчество (при его наличии) получателя

специальных социальных услуг)

В стирку, на ремонт (нужное подчеркнуть):

Сдал (Фамилия, имя, отчество (при его наличии), дата, подпись)

____________________________________________________

Принял (Фамилия, имя, отчество (при его наличии), дата, подпись)

__________________________________________________

Из стирки, ремонта (нужное подчеркнуть):

Сдал (Фамилия, имя, отчество (при его наличии), дата, подпись)

____________________________________________________

Принял (Фамилия, имя, отчество (при его наличии), дата, подпись)

__________________________________________________

Если Вы обнаружили на странице ошибку, выделите мышью слово или фразу и нажмите сочетание клавиш Ctrl+Enter

Состояние базы© 2012. РГП на ПХВ Республиканский центр правовой информации Министерства юстиции Республики Казахстан

поиск по странице

Следующее Предыдущее Убрать

Введите строку для поиска

Совет: в браузере есть встроенный поиск по странице, он работает быстрее. Вызывается чаще всего клавишами ctrl-F.

В ходе проведения годовой инвентаризации учреждение может выявить имущество, не используемое в процессе деятельности по причине полной или частичной утраты им потребительских свойств, в том числе физического или морального износа. Если восстановить такое имущество нельзя или дальнейшее его использование экономически нецелесообразно, то его списывают с учета. О том, как правильно провести и отразить в бюджетном учете мероприятия по списанию пришедших в негодность активов, расскажем в статье.

Выявляем неиспользуемое имуществоС целью выявления имущества, не используемого при ведении деятельности учреждения, проводится инвентаризация. Порядок ее проведения устанавливается учреждением самостоятельно в рамках формирования учетной политики, с учетом положений законодательства РФ (п. 6, 20 Инструкции № 157н [1] ).

Напомним, что перед составлением годовой бюджетной отчетности осуществление инвентаризации обязательно (п. 7 Инструкции № 191н [2] ). Такая инвентаризация должна проводиться учреждением не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания по инвентаризации), прописаны общие правила ее проведения. Согласно этому документу на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, составляется отдельная инвентаризационная опись с указанием времени ввода в эксплуатацию и причин, приведших данные объекты к непригодности (порча, полный износ и т. п.) (п. 3.6 Методических указаний по инвентаризации). Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н [3]. – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества.

Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками.

Создаем комиссию по списанию имуществаДля определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия. Как правило, в состав комиссии включаются:

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Лица, чьи обязанности связаны с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании имущества, не могут быть привлечены в качестве экспертов для участия в заседаниях комиссии.

В компетенцию комиссии по списанию имущества входит:

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

Согласуем списание имуществаИмущество закрепляется за казенным учреждением на праве оперативного управления (ст. 296 ГК РФ). Собственником такого имущества выступает соответствующее публично-правовое образование (РФ, субъект РФ, муниципальное образование). Учреждение владеет, пользуется им согласно целям своей деятельности и назначению этого имущества в пределах, установленных законодательством РФ. Отчуждать либо иным способом распоряжаться им без согласия собственника имущества казенное учреждение не может (п. 4 ст. 298 ГК РФ).

Таким образом, процедура списания имущества в обязательном порядке должна быть согласована с собственником имущества.

Основными нормативными правовыми документами, регламентирующими процесс списания федерального имущества, являются:

– Положение об особенностях списания федерального имущества, утвержденное Постановлением Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества» (далее – Положение № 834), которое определяет особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными казенными учреждениями, федеральными органами государственной власти (федеральными государственными органами) и их территориальными органами;

– Порядок представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержденный Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 (далее – Порядок № 96/30н).

Для казенных учреждений субъектов РФ (муниципальных образований) порядок списания имущества устанавливается нормативно-правовыми актами, принятыми на региональном (местном) уровне.

В целях согласования решения о списании федерального имущества руководитель учреждения направляет (сопроводительным письмом, содержащим полное наименование учреждения) в федеральный орган исполнительной власти, в ведении которого находится, следующие документы (п. 1, 2 Порядка № 96/30н):

1) перечень объектов федерального имущества, решение о списании которых подлежит согласованию. В нем указываются:

2) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о комиссии и об ее составе, утвержденного приказом руководителя учреждения) в случае, если такая комиссия создается впервые или в ее положение либо в состав внесены изменения;

3) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

4) акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти с учетом отраслевой специфики используемого имущества.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

В большинстве случаев на рассмотрение комплекта документов уходит не больше месяца, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

До утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

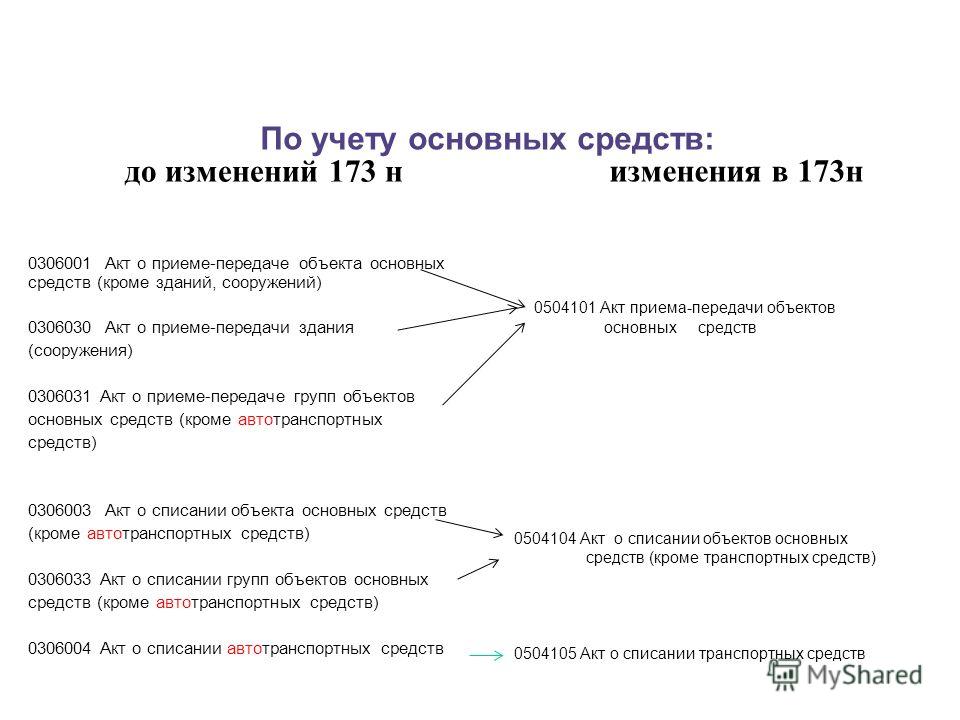

Отражаем списание имущества в бюджетном учетеПришедшее в негодность имущество списывается с учета на основании следующих первичных учетных документов, утвержденных Приказом Минфина РФ № 52н:

В заключение обобщим вышесказанное. Решение о списании пришедшего в негодность имущества принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Однако, прежде чем списывать имущество с учета, казенному учреждению следует заручиться согласием его собственника. С этой целью вышестоящему органу власти (местного самоуправления) направляется комплект необходимых документов. После получения соответствующего разрешения учреждение отражает списание имущества в бюджетном учете. Данная процедура оформляется актами на списание, утвержденными Приказом Минфина РФ № 52н. Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[3] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[4] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Мнение авторов материалов может не совпадать с мнением редакции.

Люди которым это нравится

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Некоммерческие организации: отчетность за 2016 г. изменения 2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

13 февраля — 16 февраля

Организация финансирования государственных и муниципальных учреждений

28 февраля — 03 марта

Бухгалтерский учет и налогообложение бюджетных учреждений

Некоммерческие организации: отчетность за 2016 г. изменения 2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

13 марта — 17 марта

Бюджетный (бухгалтерский) учет и отчетность - изменения в учете и предоставлении отчетности в 2017 году

13 марта — 16 марта

Оказание платных услуг в учреждениях социального обслуживания