Категория: Инструкции

Документ. Учет основных средств в бюджетных учреждениях по новому плану счетов

Учет основных средств в бюджетных учреждениях по новому плану счетов

Все течет, все меняется. Тотальная реформация бухгалтерского учета не обошла и бюджетный учет. Учет, в котором на протяжении уже более 20 лет не происходило существенных изменений.

И вот они начались, да еще и в каком количестве! Сначала бюджетные учреждения получают право на переход к казначейской системе обслуживания. Кстати, все государственные органы, финансируемые из госбюджета, до конца 2000 года будут переведены на обслуживание из коммерческих банков в Государственное казначейство через систему единого казначейского счета. По мере готовности региональных органов казначейства на обслуживание будут переводиться также государственные структуры, финансируемые из местных бюджетов, а также внебюджетные фонды. Так что скоро будем иметь так называемый "бюджетный банк". На коммерческие банки будут возложены только функции по обслуживанию государственных структур с наличными средствами, в частности связанных с выдачей заработной платы.

С 1 января 2000 года также имеем общий и специальный фонды Государственного бюджета Украины. Теперь все внебюджетные средства бюджетных учреждений и организаций включаются в специальный фонд как собственные поступления этих учреждений и организаций.

Однако бухгалтер-бюджетник понимает, что "венцом" всех изменений является принятие нового Плана счетов бюджетных учреждений и Порядка его применения. Вот где изменений уже предостаточно. Они коснулись даже такой фундаментальной и, казалось бы, "незыблемой" категории, как учет основных средств (теперь - необоротных активов). Именно особенностям учета необоротных активов по новому Плану счетов мы и посвятим данную публикацию, которая поможет не только увидеть изменения, но и представить, как вести учет в разных случаях, которые могут возникать при ведении финансово-хозяйственной деятельности.

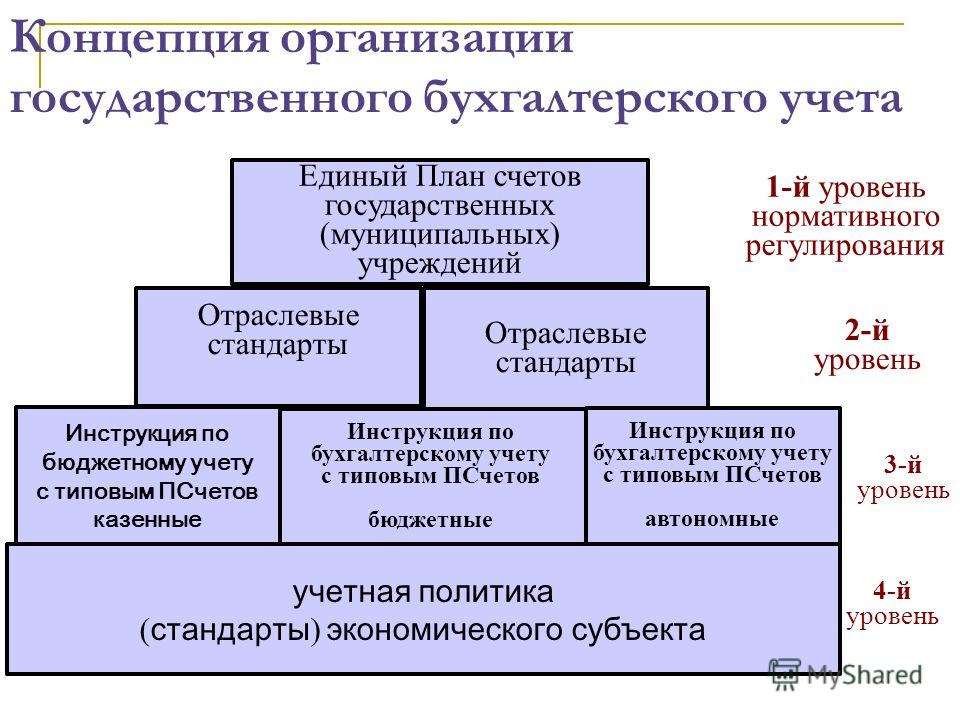

Во-первых, отметим, что отныне применяется новая классификация основных средств. С 1 января 2000 года учет основных средств регламентируется приказом Главного управления Государственного казначейства Украины от 10.12.99 г. N 114 "Об утверждении нового Плана счетов бухгалтерского учета бюджетных учреждений и Порядка его применения" (далее - новый План счетов). Подчеркнем, что старые нормативные акты сохраняют свою силу в части, не противоречащей новому Плану счетов.

Согласно Положению об организации бухгалтерского учета и отчетности в Украине, утвержденному постановлением КМУ от 03.04.93 г. N 250 (далее Положение N 250), отнесение объекта к основным средствам в Украине до 1 января 2000 года зависело от двух факторов:

1) стоимость более 500 гривен по цене приобретения (с учетом приказа Министерства финансов Украины от 17 декабря 1998 года N 258 "Об изменениях предельной стоимости предметов";

2) срок службы более одного года.

Главным критерием при этом была стоимость объекта, и в зависимости от этого предмет относился или к малоценным и быстроизнашивающимся предметам, или к основным средствам. В практике развитых стран понятие МБП в основном отсутствует.

Однако с введением в действие нового Плана счетов к составу необоротных активов относятся все предметы сроком использования более года. Поэтому перед бухгалтерами возникли вопросы: чем же руководствоваться с 01.01.2000 года при отнесении предмета к категории МБП - новым Планом счетов или Положением N 250? С 4 марта 2000 года в соответствии с постановлением КМУ от 28.02.2000 г. N 419 "Об утверждении Порядка предоставления финансовой отчетности" (далее - Порядок N 419) Положение N 250 утратило силу. Это решило данную проблему, но возникла другая. Имеется в виду, что согласно новому Плану счетов на субсчете 113 "Малоценные необоротные материальные активы" учитываются малоценные и необоротные предметы, срок эксплуатации которых превышает один год. Каким же нормативным документом необходимо руководствоваться, чтобы "распознать малоценность" предмета? Не понятно. Кстати, здесь еще возникает проблема с отнесением расходов по кодам экономической классификации (далее - к.э.к.), которую мы рассмотрим немного позднее.

Определим, какими же основными нормативными документами должен пользоваться бухгалтер бюджетного учреждения при учете основных средств. Сегодня такими документами являются:

- План счетов бухгалтерского учета бюджетных учреждений и Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Главного управления Государственного казначейства Украины от 10.12.99 г. N 114;

- Инструкция по бухгалтерскому учету в учреждениях и организациях, состоящих на Государственном бюджете СССР, утвержденная приказом Министерства финансов СССР от 10.03.87 г. N 61 (далее - Инструкция N 61);

- Инструкция по инвентаризации основных средств, нематериальных активов, ТМЦ, денежных средств и документов, расчетов и других статей баланса, утвержденная приказом ГУГКУ от 30.10.98 г. N 90;

- Инструкция по учету основных средств бюджетных учреждений, утвержденная совместным приказом ГУГКУ, Министерства экономики Украины, Государственного комитета статистики Украины от 02.12.97 г. N 124/136/71 (далее - Инструкция по учету ОС);

- Типовая инструкция о порядке списания основных средств бюджетных учреждений, утвержденная совместным приказом ГУГКУ, Министерства экономики Украины от 02.12.97 г. N 126/137;

- приказ Главного управления Государственного казначейства Украины, Государственного комитета статистики Украины от 2 декабря 1997 года N 125/70 "Об утверждении типовых форм по учету и списанию основных средств, которые принадлежат учреждениям и организациям, содержащимся за счет государственного или местных бюджетов и Инструкции по их составлению" (далее -Типовые формы);

- Порядок бухгалтерского учета и отчетности в бюджетных учреждениях гуманитарной помощи, утвержденный приказом Главного управления Государственного казначейства Украины от 10.12.99 г. N 113;

- Инструкция о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденная приказом Министерства финансов Украины от 06.04.98 N 84;

- приказ Министерства финансов Украины "О введении новой бюджетной классификации Украины" от 03.12.97 N 265, с изменениями и дополнениями" (далее - Бюджетная классификация).

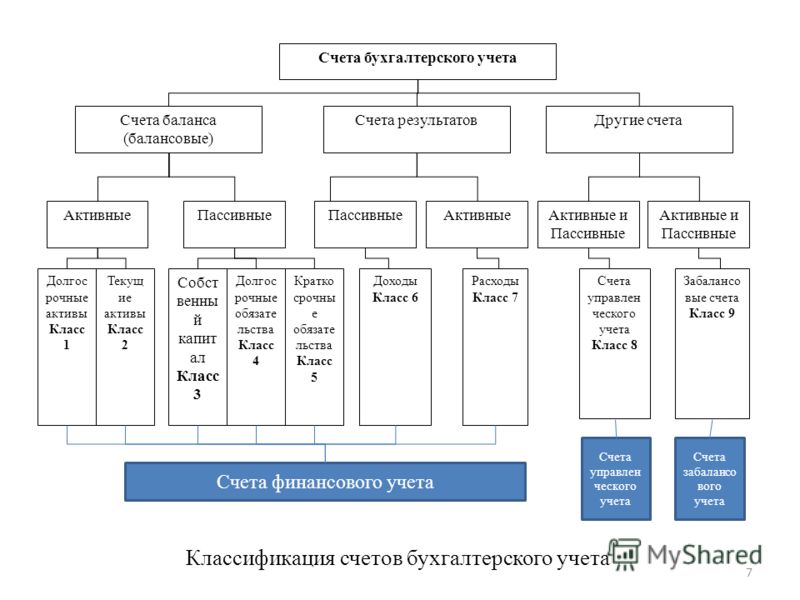

Материальные и нематериальные активы, полученные для длительного использования и не предназначенные для реализации или расходования на протяжении одного года, учитываются на счетах, объединенных в класс 1 "Необоротные активы".

Для учета собственных и полученных на условиях финансового лизинга основных средств предусмотрен счет 10 "Основные средства".

Счет 11 "Прочие необоротные материальные активы" предназначен для учета прочих необоротных материальных активов, не вошедших в счет 10 и по которым применяется упрощенный или другой специфический порядок учета.

Каждый субсчет подробно описан в Порядке применения нового Плана счетов, поэтому останавливаться на каждом субсчете отдельно нет необходимости. Рассмотрим только основные произошедшие изменения.

Новым является субсчет 101 "Земельные участки", на котором учитывается земля (в том числе сданная в аренду). Также новыми являются субсчета 115 "Временные нетитульные сооружения" и 116 "Природные ресурсы".

Субсчет 103 "Здания и сооружения" объединяет "старые" субсчета 010 "Здания" и 011 "Сооружения", а субсчет 106 "Инструменты, приборы и инвентарь" соответственно 012 "Передающие устройства" и 016 "Инструмент, производственный и хозяйственный инвентарь".

Возвращен бывший субсчет 014 "Белье, постельные принадлежности, одежда и обувь", который был отменен Инструкцией по учету ОС, - теперь это субсчет 114.

Отметим, что отныне к основным средствам относятся и малоценные и необоротные предметы, срок эксплуатации которых превышает один год. Для учета именно таких предметов предназначен субсчет 113 "Малоценные необоротные материальные активы", а на субсчете 118 "Материалы долгосрочного использования для научных целей" учитываются предметы, которые ранее соответствовали одноименному субсчету 043.

Часть "старого" субсчета 016 "Инструмент, производственный и хозяйственный инвентарь" была выделена в отдельный субсчет 117 "Инвентарная тара". А "старый" субсчет 019 "Прочие основные средства" вообще был разбит на 4 субсчета: 102 "Капитальные расходы на улучшение земель", 108 "Многолетние насаждения", 109 "Прочие основные средства" и 111 "Музейные ценности, экспонаты зоопарков, выставок".

Некоторые субсчета не изменились и по содержанию полностью соответствуют "старым":

Основные средства могут поступать в бюджетные учреждения следующим образом:

- приобретения их за счет бюджетных или внебюджетных средств;

- бесплатного получения (в том числе в виде гуманитарной помощи);

- строительства новых объектов;

- оприходования остатков, выявленных при инвентаризации.

Рассмотрим, как такие операции будут отражаться в учете.

Принятие основных средств производится согласно Акту приемки-передачи основных средств типовой формы N ОЗ-1 (см. приложение 1). На каждое основное средство, поступившее в бюджетное учреждение, открывается инвентарная карточка учета, присваивается инвентарный номер и производятся необходимые записи в регистрах аналитического учета.

Необходимо отметить, что оформление принятия отдельных предметов можно сделать и на основании, например, счета-фактуры (то есть первичных документов).

Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения. Эти лица следят за сохранностью основных средств, ведут инвентарные списки основных средств (типовая форма N ОЗ-11). С этими лицами заключается договор о полной индивидуальной ответственности.

Учет основных средств ведется по месту их хранения и ответственными лицами в разрезе инвентарных объектов.

Отдельным инвентарным объектом считается законченный конструктивный прибор со всеми принадлежащими ему устройствами и приспособлениями, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно соединенных предметов, которые составляют одно целое и совместно выполняют определенную работу.

На каждый объект (за исключением библиотечных фондов) открывается инвентарная карточка. При этом ему присваивается 8-значный инвентарный номер, структура которого следующая: первые три знака - субсчет, 4-ый подгруппа, с 5 по 8 - порядковый номер предмета в подгруппе. В случае, если подгруппы нет - четвертый знак будет "0". Указываться инвентарные номера могут на жетонах, которые прикрепляются к объекту, краской и т.п. Подчеркнем, что на протяжении всего нахождения основного средства в бюджетном учреждении данный номер не меняется. Причем и после ликвидации этого объекта в течение трех лет данный номер нельзя использовать. Изменение номеров может быть проведено в тех случаях, когда выявлено, что объекты ошибочно отражаются не в той группе основных средств, в которую они должны быть включены по своему техникопроизводственному назначению, а также в случаях неправильной нумерации.

В бухгалтерском учете и отчетности основные средства отражаются по первоначальной стоимости, то есть по фактическим расходам на их приобретение, сооружение и изготовление.

Изменение первоначальной стоимости основных средств производится в случаях индексации их балансовой стоимости (в соответствии с распоряжениями Кабинета Министров Украины), достройки, реконструкции или частичной ликвидации объекта. Учреждения производят ежегодную индексацию балансовой стоимости групп основных средств согласно индексу инфляции года в соответствии в порядке, предусмотренном пунктом 8.3.3 Закона Украины "О налогообложении прибыли предприятий" в редакции от 22.05.97 г. N 283/97-ВР (далее - Закон о прибыли).

Следует отметить, что в соответствии с абз.6 п.16 Инструкции по учету ОС расходы на капитальный ремонт на увеличение стоимости основных средств не относятся.

Учет основных средств, за исключением библиотечных фондов (субсчет 112), а также белья, постельных принадлежностей, одежды и обуви (субсчет 114), ведется в гривнях, без копеек. Сумма копеек, уплаченных за приобретенные основные средства, относится сразу на расходы учреждения.

Подчеркнем, что суммы налога на добавленную стоимость, уплачиваемые при приобретении основных средств за счет бюджетных средств, не включаются в стоимость основных средств и относятся на статью расходов по их приобретению.

Если же бюджетное учреждение имеет хозрасчетное подразделение и объем операций по продаже товаров (работ, услуг) в течение какого-либо периода с последних 12 календарных месяцев более чем 1200 необлагаемых минимумов доходов граждан (20400 грн.), то оно становится (и должно зарегистрироваться) плательщиком НДС. В соответствии с пп.7.11.9 Закона о прибыли, если учреждение получает доходы с других источников, то эти доходы облагаются налогом в общем порядке, предусмотренном для налогоплательщиков. Напомним, что это все доходы, кроме следующих:

- средств или имущества, поступающих бесплатно или в виде безвозвратной финансовой помощи или добровольных пожертвований;

- средств или имущества, поступающих в такие организации, как компенсация стоимости полученных государственных услуг.

Отметим, что при этом бюджетная организация должна вести отдельный учет финансовых результатов неосновной деятельности в порядке, установленном для налогоплательщиков. Именно в таком случае учреждение, приобретающее материальные ценности для осуществления хозрасчетной деятельности, имеет право на налоговый кредит (в соответствии с п.7.4 Закона Украины "О налоге на добавленную стоимость" от 03.04.97 г. N 198/97-ВР (далее - Закон о НДС)). Если же учреждение не является плательщиком НДС, то в соответствии с пп.7.4.4 Закона о НДС суммы налога на добавленную стоимость, уплаченные в составе цены приобретения основных средств, возмещаются за счет соответствующих источников и в налоговый кредит не включаются. То есть сумма НДС возмещается за счет внебюджетных средств по счету 811 "Расходы по специальным средствам" (бывший счет 211).

Пример. Коды экономической классификации 4 порядка в таблице 3 мы не приводим.

Необходимо иметь в виду, что к кодам 2110-2130 относятся только расходы бюджетных учреждений и организаций. Расходы из бюджета на приобретение основного капитала для хозрасчетных или других предприятий (организаций) относятся к категории "Капитальные трансферты".

Также необходимо заметить, что приобретение земли и нематериальных активов (к.э.к. 2300) охватывает расходы по приобретению земли, лесов, внутренних вод, месторождений полезных ископаемых, но не строительных объектов и сооружений, размещенных на них. Когда стоимость земли невозможно отделить от стоимости сооружения, уплаченная сумма должна отражаться полностью на приобретение того компонента, который является преобладающим.

Обратим внимание бухгалтера еще и на такую проблему: по какому коду экономической классификации относить покупку малоценных необоротных активов сроком службы более года? По коду 2110 "Приобретение оборудования и предметов долгосрочного пользования" или по коду 1131 "Приобретение предметов, материалов, оборудования и инвентаря"? Да, сейчас и телефон, и даже калькулятор - необоротные активы, и было бы целесообразно относить эти расходы по коду 2110, ведь и белье, и спецодежда также являются необоротными активами, но расходы на их приобретение относятся по коду 1134 "Мягкий инвентарь и обмундирование". Государственное казначейство Украины по этому поводу молчит и пока что никаких разъяснений давать не собирается. К сожалению, это еще один яркий пример того, как много недоработок имеется в нормативной базе бюджетного учета.

Бесплатное получение основных средств

Основные средства, полученные и переданные бесплатно в установленном законом порядке, а также выбывшие, отражаются в учете по балансовой стоимости. По тем объектам, которые были в использовании, обязательно указывается сумма начисленного износа.

Основные средства, полученные бесплатно как гуманитарная помощь, принимаются комиссией, созданной приказом руководителя предприятия. Комиссия составляет акт, в котором указывается наименование, количество и стоимость полученных материальных ценностей по рыночным свободным ценам на их аналогичные виды. Данные акта отражаются в бухгалтерском учете. Учет таких основных средств осуществляется бухгалтерией и материально ответственным лицом в общем порядке, но отдельно от материальных ценностей, приобретенных учреждением за счет бюджетных средств.

Данные о гуманитарной помощи отражаются получателями и приобретателями в пояснительной записке к квартальным и годовому отчетам и в отдельных формах годового отчета. В пояснительной записке к квартальным и годовому отчетам приводятся краткие разъяснения относительно полученной гуманитарной помощи. В форме N 5 "Учет о движении основных средств" в строке 160 "От бесплатных поступлений" отражаются суммы полученных таким образом основных средств.

Оприходование выявленных при инвентаризации остатков

Оценка выявленных и не учтенных с момента проведения последней инвентаризации необоротных активов должна быть произведена по действительной стоимости, а износ следует определить по настоящему техническому состоянию объектов, с оформлением данных оценки и износа соответствующими актами.

Настоящая Инструкция в соответствии с Законом Республики Узбекистан «О бухгалтерском учете» (Ведомости Олий Мажлиса Республики Узбекистан, 1996 г. № 9, ст. 142) определяет порядок ведения бухгалтерского учета в бюджетных организациях.

РАЗДЕЛ I. Организация бУХГАЛТЕРского учета

1. Бюджетные организации (в далнейшем -организации) организуют бухгалтерский учет по бюджетным и внебюджетным средствам (далее-бухгалтерский учет) в соответствии с Законом Республики Узбекистан «О бухгалтерском учете», настоящей Инструкцией и другими нормативно-правовыми актами.

2. В соответствии с настоящей Инструкцией бухгалтерский учет в организациях осуществляется по мемориально-ордерной форме бухгалтерского учета. Министерства, государственные комитеты и ведомства, а также организации их системы могут вести бухгалтерский учет по журнально-ордерной форме при наличии разработанных и согласованных с Министерством финансов Республики Узбекистан указаний.

3. Руководитель организации несет ответственность за организацию бухгалтерского учета в организации, устанавливает порядок по полному и четкому установлению контроля за своевременным осуществлением финансово-хозяйственных операций, а также обеспечение хранения бухгалтерской документации.

Руководители и главные бухгалтера (бухгалтер, руководитель бухгалтерской службы) (далее-главный бухгалтер) министерств, государственных комитетов и ведомств осуществляют систематический контроль за ведением бухгалтерского учета и правильным составлением финансовой отчетности в организациях своей системы (если законодательством не установлено иное).

4. Бухгалтерия организации, возглавляемая главным бухгалтером, является самостоятельным структурным подразделением, и включение ее в состав других структурных подразделений запрещается.

5. Главный бухгалтер организации подчиняется непосредственно руководителю организации, а по вопросам ведения бухгалтерского учета, составления и предоставления отчетности, если иное не установлено законодательством, подчиняется главному бухгалтеру вышестоящей организации и несет ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной финансовой отчетности, а также за выполнение задач, определенных настоящей Инструкцией и другими нормативно-правовыми актами.

6. Главный бухгалтер устанавливает служебные обязанности отдельно для каждого работника бухгалтерии. Распределение служебных обязанностей в бухгалтериях производится по функциональному признаку, т.е. за каждой группой работников или отдельным работником, в зависимости от объема работ, закрепляется определенный участок.

7. При назначении и освобождении от должности главного бухгалтера комиссией, созданной приказом руководителя организации, в день приема – передачи составляется приёмо-сдаточный акт бухгалтерских дел с отражением состояния учета, отчетности и архивных дел.

В необходимых случаях в состав комиссии могут быть включены и представители вышестоящих организаций, а также представители соответствуюших финансовых органов

8. Основными задачами главного бухгалтера являются:

организация ведения бухгалтерского учета в соответствии с требованиями настоящей Инструкции и других нормативно-правовых актов, а также с использованием современных информационно-технологических средств;

осуществление предварительного контроля за законностью совершаемых операций и своевременным и правильным оформлением бухгалтерских документов;

контроль за правильным и экономным расходованием бюджетных и внебюджетных средств, предусмотренных в сметах расходов, в соответствии с целевым назначением, а также за сохранностью денежных средств и материальных ценностей;

контроль за правильной постановкой и своевременным ведением бухгалтерского учета во входящих в структуру организациях в соответствии с требованиями законодательства;

начисление в установленном порядке заработной платы и приравненных к ней платежей работникам организации а также своевременное начисление в установленном порядке стипендий студентам образовательного учреждения;

своевременное осуществление расчетов с юридическими и физическими лицами, возникающих в процессе исполнения сметы расходов;

участие в проведении инвентаризации денежных средств, расчетов и материальных ценностей, а также других активов и обязательств, своевременное и правильное оформление результатов инвентаризации и отражение их в бухгалтерском учете;

проведение инструктажа материально-ответственных лиц по вопросам учета и сохранности материальных ценностей, находящихся на их ответственном хранении;

контроль за ведением учета выданных доверенностей на получение материальных ценностей, а также за их целевым использованием;

составление и представление в установленные сроки финансовой отчетности;

составление смет расходов и расчетов к ним для утверждения их руководителем организации (при отсутствии планового отдела или другого аналогичного структурного подразделения);

осуществление контроля за сохранностью использованием и наличием на местах основных средств и других материальных ценностей;

обеспечение хранения бухгалтерских документов, регистров бухгалтерского учета, смет расходов (ключая расчетов к ним) и других документов (если в штатном расписании не предусмотрен плановый отдел или не предусмотрена должность осуществляющая эти задачи)

обеспечение выполнения других задач, предусмотренных законодательством.

9. Главный бухгалтер совместно с руководителями соответствующих структурных подразделений организации обязан тщательно контролировать:

соблюдение установленных правил оформления приемки и отпуска материальных ценностей;

правильность расходования фонда заработной платы, установления должностных окладов, строгое соблюдение штатной, финансовой и кассовой дисциплины;

соблюдение установленных правил проведения инвентаризации денежных средств, материальных ценностей, основных фондов, расчетов и платежных обязательств;

взыскание в установленные сроки дебиторской и принятие соответствующих мер к погашению кредиторской задолженности, соблюдение платежной дисциплины

обеспечение выполнения других задач предусмотренных законодательством.

10. Главный бухгалтер имеет право:

требовать от руководителя организации принятия мер по обеспечению правильной организации бухгалтерского учета и контроля;

проверять в структурных подразделениях организации соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товаро- материальных и других ценностей;

вносить руководителю организации обоснованные предложения о снижении размеров( если превышает нормы установленные законодательством) премий;

требовать от всех подразделений организации оформления сведенй и документов требуемых для ведения бухгалтерского учета и предоставления в бухгалтерию;

осуществлять другие права, предусмотренные законодательством

11. Главный бухгалтер несет ответственность в случаях:

неправильного ведения бухгалтерского учета, следствием чего явились запущенность в бухгалтерском учете и искажения в бухгалтерской отчетности (неправильного составления);

принятия к исполнению и оформлению документов по операциям, которые противоречат установленному законодательством порядку приемки, оприходования, хранения и расходования денежных средств, товаро-материальных и других ценностей;

несвоевременной и неправильной выверки операций по денежным средствам а также расчетов с дебиторами и кредиторами;

нарушения порядка списания с бухгалтерского учета недостач, дебиторской задолженности и других потерь;

других нарушений требований нормативно-правовых актов по организации бухгалтерского учета.

12. В случае обнаружения незаконных действий должностных лиц главный бухгалтер письменно информирует об этом руководителя организации для принятия мер.

13. Назначение, увольнение и перемещение материально-ответственных лиц (кассиров, заведующих складами и других) производится по согласованию с главным бухгалтером.

14. Договора и соглашения, составляемые с различными организациями, если они непосредственно связаны с финансово-хозяйственной деятельностью организации, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются и визируются главным бухгалтером.

15. Руководитель организации обязан оказывать содействие в выполнении главным бухгалтером своих обязательств и прав, предусмотренных настоящей Инструкцией и другими нормативно-правовыми актами.

Запрещается всяческое вмешательство или воспрепятствование в процессе выполнения главным бухгалтером своих обязательств и прав, лица, виновные в этом, привлекаются к ответственности, установленной законодательством.

16. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по операциям связанным с приемкой, хранением и расходованием денежных средств товаро-материальных и других ценностей, которые противоречат законодательству.

17. В случае получения распоряжения (приказа) от руководителя организации, противоречащего действующему законодательству или установленному порядку ведения бухгалтерского учета и отчетности, главный бухгалтер обязан незамедлительно обоснованно в письменной форме информировать об этом руководителя.

Если, несмотря на письменное уведомление со стороны главного бухгалтера, руководителем организации повторно дается то же распоряжение (приказ), бухгалтер исполняет это распоряжение (приказ). При этом вся полнота ответственности за незаконность совершаемых операций несет руководитель организации.

Руководитель организации о своем принятом распоряжении в письменном виде в трехдневный срок обязан информировать вышестоящую организацию или соответствующий финансовый орган. Вышестояший орган или соответствующий финансовый орган получившийц это известие,рассматривает его в установленном порядке и принимает соответствующие меры.

18. Представление первичных учетных документов в бухгалтерию регламентируется графиком документооборота, составленным главным бухгалтером и утвержденным руководителем организации. Материально-ответственным и другим должностным лицам вручаются выписки из графика документооборота с указанием испрашиваемых документов, сведений и сроков их представления.

19. Все структурные подразделения, входящие в состав организации (сотрудники), обязаны своевременно передавать в бухгалтерию все необходимые документы, для ведения бухгалтерского учета (копии выписок из приказов и распоряжений, а также всякого рода договоры, акты выполненных работ и др.).

Требования главного бухгалтера в части порядка оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех работников организации.

20. Главному бухгалтеру не могут даваться поручения, не связанные с исполнением его прямых обязанностей по учету и отчетности. На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за денежные средства и материальные ценности. Ему запрещается непосредственно получать денежные средства из банков и других организаций.

21. В организациях документы, служащие основанием для приема и сдачи денежных,товаро- материальных и других ценностей, документы, связанные с исполнением смет расходов, и финансовая отчетность, подписываются руководителем организации или его заместителем и главным бухгалтером или его заместителем. В министерствах, государственных комитетах и ведомствах Республики Узбекистан право первой подписи на первичных документах может быть также предоставлено начальникам управлений и самостоятельных отделов этих министерств, государственных комитетов и ведомств.

Первичные учетные документы без подписи главного бухгалтера или его заместителя считаются недействительными и не принимаются к исполнению.

Приходные кассовые ордера считаются действительными, при наличии подписи главного бухгалтера (или его заместителя) и кассира.

22. Основанием для записей в учетных регистрах являются полностью оформленные первичные учетные документы.

23. Первичные документы могут быть разовыми, предназначенными для оформления отдельных хозяйственных операций, или групповыми, предназначенными для оформления ряда однородных хозяйственных операций за определенный период.

24. Первичные документы составляются на момент совершения хозяйственных операций или после их проведения. Хозяйственные операции, относящиеся к отчетному периоду, на которые документы, подтверждающие факт их совершения, не получены, отражаются в бухгалтерском учете с оформлением соответствующего первичного документа.

25. Обязательными реквизитами первичных учетных документов являются: наименование организации, наименование и номер документа, дата и место его составления, наименование, содержание и количественное измерение хозяйственной операции (в натуральном и денежном выражении), личные подписи ответственных лиц.

26. В организациях первичные учетные документы могут составляться в виде электронного документа на основании форм, установленных законодательством. При этом электронные документы должны отвечать требованиям законодательства и содержать все реквизиты первичных учетных документов, указанные в оригинале.

27. Лица, составившие и подписавшие первичные учетные документы, несут ответственность за их своевременность, правильность и достоверность, а также за передачу их в установленные сроки в бухгалтерию организации для отражения в бухгалтерском учете.

28. В документах на приобретение материальных ценностей должна быть расписка материально-ответственного лица в получении этих ценностей, а в документах на выполненные работы–подтверждение принятия этих работ соответствующими лицами.

29. Записи в первичных документах производятся чернилами, пастой шариковой ручки, химическим карандашом или при помощи пишущих машин и компьютерной техники.

30. В первичных документах, как в текстовой части, так и цифровых данных, подчистки и не оговоренные исправления не допускаются.

Ошибки в первичном учетном документе исправляются путем зачеркивания неправильного текста или суммы и написания над зачеркнутым правильного текста или суммы. Зачеркивание производится тонкой чертой (так, чтобы можно было прочитать ранее написанное). Исправление ошибки в первичном учетном документе должно быть оговорено надписью «Исправлено» и подтверждено подписями лиц, подписавших документ, с указанием даты исправления.

В банковских и кассово - денежных документах исправления зачеркивание и надписания не допускаются.

31. Материально-ответственные лица представляют первичные учетные документы по приходу и расходу материальных ценностей вместе с Реестром по сдаче документов формы № 442 (приложение 1 к настоящей Инструкции), составляемом в двух экземплярах. После проведенной в присутствии материально-ответственного лица проверки правильности оформления представленных первичных учетных документов один экземпляр реестра с подписью работника бухгалтерии возвращается материально-ответственному лицу, второй экземпляр остается в делах бухгалтерии.

32.С лицами, ответственными за хранение денежных средств и товаро-материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности в установленном порядке.

33. Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке соответствия законодательству как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов, логическая увязка отдельных показателей и другие), так и по содержанию.

34. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательной отметке штампом или надписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года).

35. Проверенные и принятые к учету первичные учетные документы систематизируются по датам совершения операций в хронологическом порядке и оформляются мемориальными ордерами — накопительными ведомостями, которым присваиваются следующие постоянные номера:

мемориальный ордер № 1 — накопительная ведомость по кассовым операциям, форма № 381 (приложение 2 к настоящей Инструкции);

мемориальный ордер № 2 — накопительная ведомость по движению бюджетных средств, форма № 381 (приложение 3 к настоящей Инструкции);

мемориальный ордер № 3 — накопительная ведомость по движению внебюджетных средств, форма № 381 (приложение 4 к настоящей Инструкции);

мемориальный ордер № 5 — свод расчетных ведомостей по заработной плате и стипендиям, форма № 405 (приложение 5 к настоящей Инструкции);

мемориальный ордер № 6 — накопительная ведомость по расчетам с прочими организациями и учреждениями, форма № 408 (приложение 6 к настоящей Инструкции);

мемориальный ордер № 8 — накопительная ведомость по расчетам с подотчетными лицами, форма № 386 (приложение 7 к настоящей Инструкции);

мемориальный ордер № 9 — накопительная ведомость по выбытию и перемещению основных средств, форма № 438 (приложение 8 к настоящей Инструкции);

мемориальный ордер № 11 — свод накопительных ведомостей по приходу продуктов питания, форма № 398 (приложение 9 к настоящей Инструкции);

мемориальный ордер № 12 — свод накопительных ведомостей по расходу продуктов питания, форма № 411 (приложение 10 к настоящей Инструкции);

мемориальный ордер № 13—накопительная ведомость по расходу материалов, форма № 396 (приложение 11 к настоящей Инструкции);

мемориальный ордер № 15 — свод ведомостей по расчетам с родителями за содержание детей в детских дошкольных образовательных учреждениях, форма

№ 406 (приложение 12 к настоящей Инструкции).

По остальным операциям (начисление износа на основные средства, переоценка основных фондов, заключительные операции по завершению года и т.д.) и по операциям «Сторно» составляются отдельные мемориальные ордера формы № 274 (приложение 13 к настоящей Инструкции), которые нумеруются, начиная с 16 за каждый месяц.

36. В организациях, в которых по объему операций не требуется составление накопительных ведомостей, корреспонденция счетов указывается на отдельных мемориальных ордерах (формы № 274) с присвоением постоянных номеров приведенных в пункте 35 этой Инструкции.

37. Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня по получении первичного документа, на основании отдельных документов или на основании группы однородных документов. Корреспонденция субсчетов в мемориальном ордере записывается по методу двойной записи.

38. Мемориальные ордера подписываются главным бухгалтером (или его заместителем) и исполнителем (бухгалтером).

39. Все мемориальные ордера регистрируются в книге «Журнал – главная» формы № 308 (приложение 14 к настоящей Инструкции). Учет в книге «Журнал-главная» ведется по субсчетам.

Книга «Журнал - главная» открывается записями сумм остатков на начало года в соответствии с заключительным балансом за истекший год. Записи в ней производятся по мере составления мемориальных ордеров, а при составлении мемориальных ордеров – накопительных ведомостей один раз в месяц.

Сумма мемориального ордера записывается сначала в графу «Сумма по ордеру» затем по дебету и кредиту соответствующего субсчета. Сумма оборотов по дебету и сумма оборотов по кредиту всех субсчетов дорлжна быть равна строке «Сумма по ордеру». Второй строкой после оборотов за месяц выводится остаток на начало следующего месяца по каждому субсчету.

40. Аналитический учет ведется в регистрах бухгалтерского учета (бухгалтерских книгах (тетрадях), карточках, в накопительных ведомостях и других).

В бухгалтерских книгах до начала записей нумеруются все страницы (листы). На последней странице листа за подписью главного бухгалтера делается надпись: «В настоящей книге всего пронумеровано___ страниц (листов)». Кассовая книга форма № 440 (приложение 15 к настояшей Инструкции) кроме того, должна быть прошнурована и опечатана мастичной печатью, количество листов заверено подписями руководителя и главного бухгалтера организации.

На каждой книге надписывается наименование организации и год, на который открыта книга. В книге должно быть оглавление открытых в ней субсчетов. При переносе записей на другую страницу книги в оглавлении по данному субсчету делается отметка о переносе записи с указанием номеров новых страниц.

Книги бухгалтерского учета при наличии в них по истечении года свободных листов могут быть использованы для записи операций следующего года.

41. Карточки (кроме карточек по основным средствам) регистрируются в Реестре карточек формы № 279 (приложение 16 к настоящей Инструкции), который ведется для каждого субсчета отдельно. Карточки для учета основных средств регистрируются в Описи инвентарных карточек по учету основных средств формы № ОС-10 (приложение 17 к настоящей Инструкции).

Карточки хранятся в картотеках, в которых они располагаются по субсчетам с подразделением внутри их по материально-ответственным лицам

42. Сдача в архив регистров бухгалтерского учета и других бухгалтерских документов осуществляется в порядке и в сроки, определенные законодательством

43.Сохранность первичных учетных документов, учетных регистров, бухгалтерских отчетов и балансов, их оформление и сдачу в архив обеспечивает главный бухгалтер.

44.Опись инвентарных карточек по учету основных средств формы № ОС-10 сдается в архив, когда в ней имеются отметки о списании инвентаря по последней инвентарной карточке формы № № ОС-6, ОС-8, ОС-9 (приложения 18, 19 и 20 к настоящей Инструкции). Сдача инвентарных карточек в архив без описи осуществляется по реестру сдачи документов, в котором указываются номер карточки и название списанного инвентаря.

45.Записи в регистрах бухгалтерского учета производятся чернилами, пастой шариковой ручки или при помощи современной вычислительной техники с первичных документов не позднее следующего дня после их получения.

По окончании каждого месяца в регистрах бухгалтерского учета подсчитываются итоги оборотов и выводятся остатки по субсчетам.

46.Исправление ошибок, обнаруженных в записях бухгалтерского учета в регистрах учета за текущей год производится в следующем порядке:

обнаруженная ошибка за данный отчетный период до момента представления бухгалтерского баланса и отчета, не требующая изменения данных мемориального ордера, исправляется путем зачеркивания тонкой чертой неправильных сумм и текста (так, чтобы можно было прочитать зачеркнутое) и надписывания над зачеркнутым исправленного текста и суммы. Одновременно здесь же, на полях против соответствующей строки, за подписью главного бухгалтера делается оговорка «Исправлено» и указывается дата;

обнаруженная ошибочная запись до момента представления баланса, вызванная ошибкой в мемориальном ордере, в зависимости от ее характера исправляется дополнительным мемориальным ордером или по способу «Красное сторно»;

ошибочная запись, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который баланс уже представлен, исправляется аналогично методу, указанному в абзаце третьем настоящего пункта. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются мемориальным ордером, составленным в отчетном периоде, в котором ошибка была обнаружена. В указанных мемориальных ордерах, помимо обычных реквизитов, делается ссылка на номер и дату исправляемого мемориального ордера. Основой для оформления указанного мемориального ордера служит бухгалтерская справка формы № 433 (приложение 21 к настоящей Инструкции).

47.Для контроля за правильностью бухгалтерских записей по счетам синтетического и аналитического учета составляются оборотные ведомости (формы № М-44-обототная ведомость по материальным запасам, оборотная ведомость формы № 285 и оборотная ведомость формы № 326) (приложения 22, 23 и 24 к настоящей Инструкции) по каждой группе аналитических счетов, объединяемых соответствующим синтетическим счетом. Итоги оборотов и остатки по каждому аналитическому счету оборотных ведомостей ежемесячно сверяются с итогами оборотов и остатками этих субсчетов книги «Журнал-главная» формы № 308.

Оборотные ведомости составляются ежемесячно, а по основным средствам ежеквартально. Записи в оборотной ведомости формы № 326 могут производиться при необходимости в течение нескольких лет.

48.Учетные регистры по синтетическим и аналитическим счетам открываются записями сумм остатков на начало года в соответствии с заключительным балансом и регистрами бухгалтерского учета за истекший год.

Если вышестоящей организацией или финансовым органом при утверждении годового отчета сделаны исправления в заключительном балансе, то на основании соответствующего письменного распоряжения вышестоящей организации или финансовго органа эти исправления вносятся как в регистры прошлого года (путем исправительной бухгалтерской записи), так и в регистры текущего года (путем изменения входящих остатков).51.Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т.д.), то в присутствии представителей органов, производящих изъятие, соответствующим должностным лицам организаций необходимо дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью) или составить список изымаемых документов (с указанием количества листов каждого документа) который необходимо заверить своей подписью и подписью представителя изымающего документы

52. В случае пропажи или уничтожения первичных документов руководитель организации назначает своим приказом комиссию по расследованию причин пропажи или уничтожения.

В необходимых случаях для участия в работе комиссии приглашаются представители других государственных органов. Результаты работы комиссии оформляются актом. Этот акт утверждается руководителем организации и один экземпляр акта направляется в вышестоящую организацию.

53. Материальные ценности, денежные средства, расчеты с дебиторами и кредиторами, а также другие активы и обязательства подлежат инвентаризации, оформление, а также отражение в бухгалтерском учете результатов проведенной инвентаризации, осуществляются в соответствии с установленным законодательством порядке.

54. Организации в установленном порядке и сроки составляют и представляют периодическую финансовую отчетность, а также квартальную и годовую отчетность по выполнению плана по сети штатам и контингентам.

55. Организации могут организовывать ведение автоматизированного бухгалтерского учета при строгом соблюдении требований настояшей Инструкции и других нормативно-правовых актов Министерства финансов Республики Узбекистан.

56. Бухгалтерский учет в организациях Республики Узбекистан ведется в национальной валюте - сум.