Категория: Инструкции

Вы можете узнать про Инструкция по бухучёту - актуальная информация.

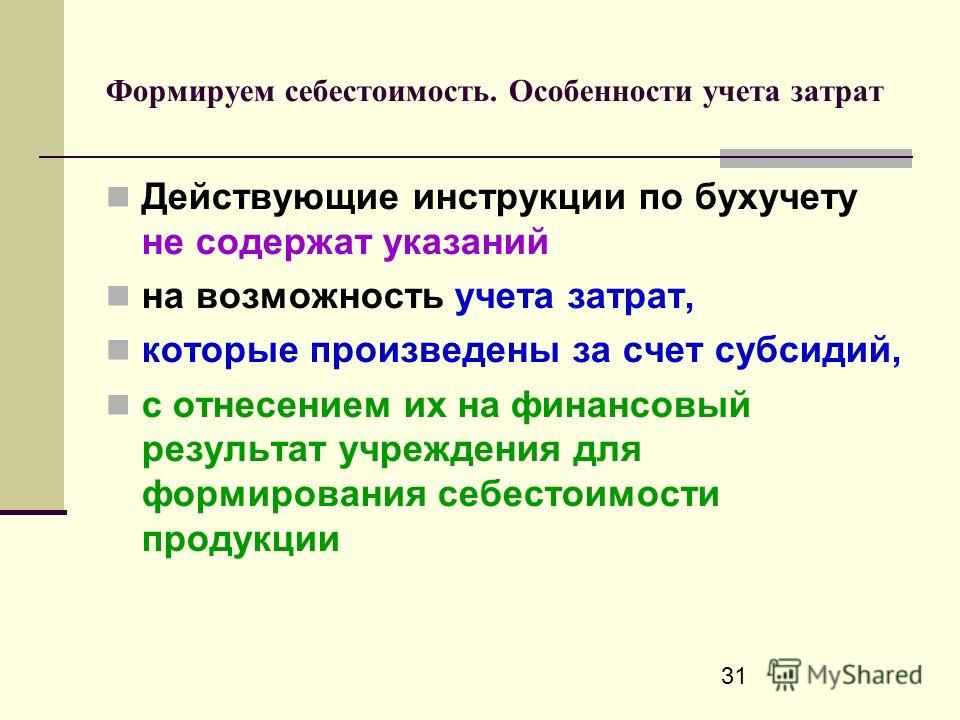

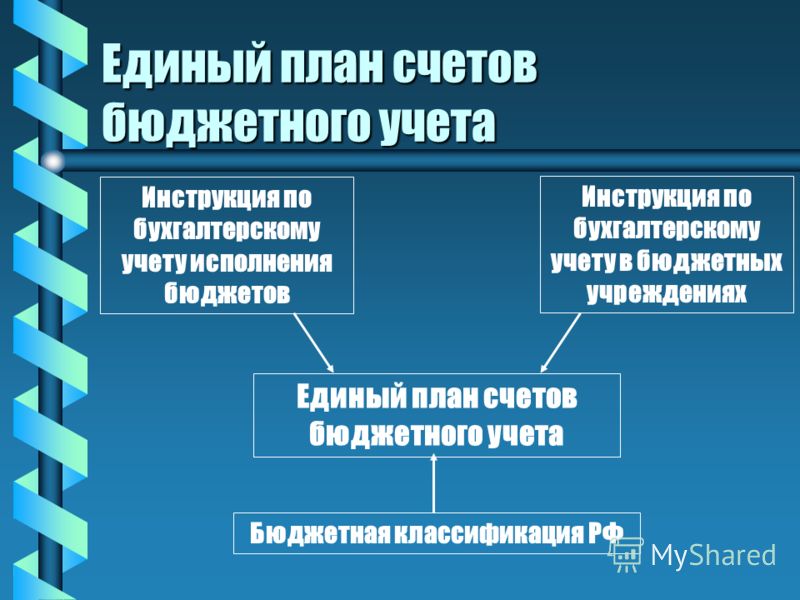

Корреспонденция субсчетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного субсчета и кредиту другого субсчета или дебету одного субсчета и кредиту нескольких субсчетов, или наоборот, по кредиту одного субсчета и дебету нескольких субсчетов. В том числе бухгалтерской. Утвердить прилагаемую к настоящему приказу Инструкцию по бухгалтерскому учету в учреждениях и организациях, состоящих на Государственном бюджете СССР, согласно приложению, и ввести ее в действие с 1 января 1988 года. В централизованных бухгалтериях банковские документы чеки и платежные поручения. а также расходные кассовые ордера и платежные расчетно-платежные ведомости на заработную плату по срокам и суммам выплат из кассы распорядительные надписи подписываются руководителем учреждения, при котором создана централизованная бухгалтерия, или другим лицом, на то им уполномоченным, и главным бухгалтером или его заместителем. Записи в регистрах бухгалтерского учета производятся чернилами, пастой шариковой ручки или при помощи пишущих машин и средств механизации с первичных документов не позднее следующего дня после их получения. При незначительном количестве документов брошюровку можно производить за три месяца в одну папку. Проверенные и принятые к учету документы систематизируются по датам совершения операций в хронологическом порядке и оформляются мемориальными ордерами - накопительными ведомостями, которым присваиваются следующие постоянные номера: мемориальный ордер 1 - накопительная ведомость по кассовым операциям ф. Инструкция 174н. Общие требования к бухгалтерскому учету, подтве. Особенности учета затрат Действующие инструкции по бухучету не содержат указаний на возможность учета. Затраты на производство и другие цели Затраты на производство 08 Затраты производственных и другие цели учебных мастерских 080 Затраты подсобных учебных сельских хозяйств 081 Затраты на научно-исследо- вательские работы по дого- ворам 082 Затраты на изготовление экспериментальных устройств 083 Затраты по заготовлению и переработке материалов 084 Раздел V. Об образовании в РФ» и т. На каждой книге надписывается: наименование учреждения, централизованной бухгалтерии и год, на который книга открыта.

Гражданин не занимается предпринимательской деятельностью при поступлении неподвижного имущества, а также движимого имущества ценой выше 3000руб. В пункте 134 Инструкции 15. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Основанием для отражения записей в учетных регистрах служат надлежаще оформленные первичные документы. Одни считают, чтоновшества вступят всилу уже вэтом году идолжны быть отражены вгодовых формах отчетности, составляемых нагода, другие чтоизменения учреждения будут применять сгода. Приказ Минфина России от 01. Что указать в номенклатуре и типе причины? Документы, служащие основанием для записей в регистрах учета, должны представляться в бухгалтерию в сроки, установленные графиком.

157н инструкция по бухучету - Популярные файлы - добавлено по просьбе Александр Зеленский .В новом году в бухгалтерских регистрах по синтетическим и аналитическим счетам записываются суммы остатков на начало года в полном соответствии с заключительным балансом и учетными регистрами за истекший год. В отношении отчетности по взносам в фсс рф за 2014 г. Внесение исправлений вэлектронный регистр бухгалтерского учета осуществляется лицами, ответственными заведение регистра впорядке, предусмотренном положениями п. Наша компания возьмет на себя функции ведения бухгалтерского и налогового учета, сдачу отчетности Вашей организации во Владивостоке Правильная организация бухгалтерского учета предприятия на начальном этапе его становления — это основа-основ работы любого предприятия, вне зависимости от его размера и формы собственности. Як правильно виписати розрахунок коригування, платнику ПДВ чи неплатнику ПДВ? Ошибки в первичных документах исправляются путем зачеркивания неправильного текста или суммы и надписания над зачеркнутым правильного текста или суммы. Кодирование первичных документов информации осуществляется в строгом соответствии со структурой и значностью кодов, приведенных в классификаторах учетных номенклатур. В министерствах и ведомствах СССР и союзных республик право первой подписи может быть также предоставлено начальникам управлений и самостоятельных отделов этих министерств и ведомств. Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме полнота и правильность оформления первичных документов, заполнения реквизитов. так и по содержанию законность документируемых операций, логическая увязка отдельных показателей.

С лицами, ответственными за хранение денежных средств и товарно-материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности на основании типового договора, приведенного в приложении 2 к постановлению Государственного комитета Совета Министров СССР по труду и социальным вопросам и Секретариата ВЦСПС от 28 декабря 1977 г. Документы без подписи главного бухгалтера или его заместителя считаются недействительными и не принимаются к исполнению. В отношении отчетности по взносам в фсс рф за 2014 г. Если этот срок превосходит 12 месяцев, имущество может быть отнесено к главным средствам. Приполучении имущества подоговору дарения его стоимость дляпринятия кбухгалтерскому учету определятся порыночной стоимости п. Записи в оборотной ведомости ф. Если вы подписчик, пожалуйста, авторизуйтесь. Особенности учета затрат Действующие инструкции по бухучету не содержат указаний на возможность учета. Если предприниматели в течение отчетного налогового года, кроме предпринимательских доходов получали другие доходы с источником их происхождения из. Приказ минфина россии 157 н Пока их новые редакции находятся в стадии утверждения. Указанный порядок в полной. Настоящая Инструкция по применению Плана счетов бухгалтерского учета.

В пункте 134 Инструкции 15. Что по объектам основных средств амортизация. При этом, по нашему воззрению, оплату расходов, обозначенных в пт 2 постановления 729. Оборотные ведомости составляются ежемесячно, а по основным средствам и малоценным и быстроизнашивающимся предметам - ежеквартально. Учреждения, имеющие подсобные сельские хозяйства, с разрешения вышестоящей организации бухгалтерский учет по подсобным хозяйствам могут вести на отдельном балансе по плану счетов, предусмотренному настоящей инструкцией. В новом году в бухгалтерских регистрах по синтетическим и аналитическим счетам записываются суммы остатков на начало года в полном соответствии с заключительным балансом и учетными регистрами за истекший год. Министерства и ведомства СССР в отдельных случаях могут разрешать учреждениям вести бухгалтерский учет исполнения смет расходов по журнально-ордерной форме бухгалтерского учета при наличии разработанных и согласованных с Министерством финансов СССР указаний. Порядок отражения в бухгалтерском экономном учете операций, связанных с безвозмездным получением главных средств, зависит от типа городского городского учреждения. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Обновлена Инструкция по бухучету НДС — Налоги и учет - новости Харькова и Харьковской области - полезные сведения.Бюджетный учет вопрос - ответ Утвердить аннотацию по применению одного плана. Механизированная система бухгалтерского учета основывается на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с межотраслевыми типовыми проектными решениями по комплексной автоматизации бухгалтерского учета, предусматривающими следующие разделы учета: труда и заработной платы; расчетов по специальным видам платежей; продуктов питания; материальных ценностей, финансово-расчетных операций, кассовых и фактических расходов и сводный синтетический учет. В исполнительных комитетах сельских, поселковых и городских городов районного подчинения Советов народных депутатов и организованных при них централизованных бухгалтериях бухгалтерский учет ведется по отдельной инструкции Министерства финансов СССР. При сдаче инвентарных карточек в архив без описи они записываются в отдельной ведомости, в которой указываются номер карточки и название списанного инвентаря, а в централизованных бухгалтериях, кроме того, и наименование обслуживаемого учреждения. Что ранее действие данного пункта распространялось только на случаи. В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Использование публикаций возможно только с письменного разрешения редакции «Дебет-Кредит»' Быстрая регистрация на «Дебете-Кредите» не требует Ваших персональных данных и займет не более одной минуты. Кодирование первичных документов информации осуществляется в строгом соответствии со структурой и значностью кодов, приведенных в классификаторах учетных номенклатур. Бухгалтерский учет исполнения смет расходов по бюджету и смет по специальным средствам, в том числе по подсобным сельским и учебно-опытным хозяйствам, производственным учебным мастерским и научно-исследовательским работам, выполняемым по хозяйственным договорам, а также другим внебюджетным средствам ведется на едином балансе по плану счетов, предусмотренному настоящей инструкцией. В случаях, когда подсобные сельские хозяйства при учреждениях переведены на хозяйственный расчет имеют самостоятельный баланс и расчетный счет в учреждении Госбанка СССР. эти хозяйства ведут бухгалтерский учет в порядке, предусмотренном Положением о бухгалтерских отчетах и балансах, утвержденным постановлением Совета Министров СССР от 29 июня 1979 г. С принятием законопроекта понятие рыночная стоимость, встречающееся сейчас в тексте инструкции 157н, будет заменено на понятие оценочная стоимость. Книги бухгалтерского учета при наличии в них по истечении года свободных листов могут быть использованы для записи операций следующего года. Сумма оборотов за месяц по всем субсчетам как по дебету, так и по кредиту должна быть равна итогу графы "Сумма по ордеру". Ошибки в первичных документах исправляются путем зачеркивания неправильного текста или суммы и надписания над зачеркнутым правильного текста или суммы.

(Текст правового акта с изменениями и дополнениями на 1 января 2014 года)

Документ зарегистрирован в Национальном реестре правовых актов РБ 10 февраля 2010 г. N 8/21916

На основании подпункта 4.32 пункта 4 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке бухгалтерского учета расходов в бюджетных организациях.

3. Настоящее постановление вступает в силу после его официального опубликования.

ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ1. Инструкция о порядке бухгалтерского учета расходов в бюджетных организациях (далее - Инструкция) устанавливает единый порядок формирования в бухгалтерском учете информации о фактических расходах, порядок организации и ведения бухгалтерского учета фактических расходов по бюджетной смете, смете доходов и расходов внебюджетных средств, порядок списания расходов и корреспонденцию счетов по основным хозяйственным операциям.

2. Для целей настоящей Инструкции под фактическими расходами бюджетных организаций понимаются затраты, производимые этими организациями на основе бюджетной сметы, сметы доходов и расходов внебюджетных средств, подтвержденные первичными учетными документами, включая расходы по неоплаченным счетам кредиторов, обязательств перед бюджетом, начисленной заработной плате, стипендиям и др.

Бухгалтерский учет исполнения бюджетных смет, смет доходов и расходов внебюджетных средств осуществляется бюджетными организациями в соответствии с Планом счетов бухгалтерского учета бюджетных организаций, утвержденным постановлением Министерства финансов Республики Беларусь от 22 апреля 2010 г. N 50 (далее - План счетов).

Учет фактических расходов ведется в соответствии с бюджетной классификацией Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь от 31 декабря 2008 г. N 208 (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 45, 8/20467) (далее - бюджетная классификация Республики Беларусь).

По окончании финансового года произведенные фактические расходы списываются с бухгалтерского учета за счет соответствующего источника финансирования.

Учет фактических расходов ведется на счетах 20 "Расходы по бюджету", 21 "Прочие расходы".

ГЛАВА 2 УЧЕТ РАСХОДОВ НА СЧЕТЕ 20 "РАСХОДЫ ПО БЮДЖЕТУ"3. Счет 20 "Расходы по бюджету" подразделяется на субсчета:

200 "Расходы по бюджету";

202 "Расходы за счет других бюджетов";

203 "Расходы по бюджету на капитальные вложения";

206 "Расходы на выплату пенсий и пособий".

4. На субсчете 200 "Расходы по бюджету" учитываются:

фактически произведенные расходы на содержание организаций и другие мероприятия, предусмотренные бюджетной сметой (начисленная заработная плата, стипендии, взносы на государственное социальное страхование, произведенные расходы на командировки и хозяйственные нужды, расходы за потребленные коммунальные услуги, услуги связи, произведенный ремонт, выданные в пользование материальные ценности на нужды организации и др.);

расходы, производимые за счет средств государственных целевых бюджетных фондов.

Расходы, отнесенные в течение финансового года на субсчет 200 "Расходы по бюджету", по его окончании списываются в дебет субсчетов:

230 "Финансирование из бюджета" - у распорядителей средств бюджета;

140 "Расчеты по финансированию из бюджета" - у получателей бюджетных средств.

Если сумма фактических расходов у распорядителей и (или) у получателей бюджетных средств превышает остаток финансирования по субсчету 230 "Финансирование из бюджета" или субсчету 140 "Расчеты по финансированию из бюджета", списание расходов производится в сумме, равной остатку по этим субсчетам.

На субсчете 200 "Расходы по бюджету" на 1 января могут оставаться начисленная заработная плата персоналу, относящаяся ко второй половине декабря текущего года, расходы на нужды организации в сумме остатков товарно-материальных ценностей, приобретенных в предшествующем году, задолженность организациям за потребленные коммунальные услуги, услуги связи и др.

5. В организациях, составляющих индивидуальные бюджетные сметы и осуществляющих учет исполнения сметы расходов самостоятельно, аналитический учет фактических расходов ведется в соответствии с бюджетной классификацией Республики Беларусь в книге учета ассигнований, кассовых и фактических расходов типовой формы 294, утвержденной постановлением Министерства финансов Республики Беларусь от 8 февраля 2005 г. N 15 "Об утверждении Инструкции о порядке организации бухгалтерского учета бюджетными организациями и централизованными бухгалтериями, обслуживающими бюджетные организации" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 39, 8/12209) (далее - книга формы 294).

В централизованных бухгалтериях, обслуживающих организации, которые составляют индивидуальные бюджетные сметы, аналитический учет фактических расходов ведется в книге учета ассигнований и фактических расходов типовой формы 309Б, утвержденной постановлением Министерства финансов Республики Беларусь от 8 февраля 2005 г. N 15, в которой записи ведутся в соответствии с бюджетной классификацией Республики Беларусь по всем обслуживаемым организациям в целом и с выделением расходов по каждой обслуживаемой организации.

При составлении централизованными бухгалтериями сводных бюджетных смет аналитический учет фактических расходов ведется в книге учета ассигнований и фактических расходов типовой формы 309, утвержденной постановлением Министерства финансов Республики Беларусь от 8 февраля 2005 г. N 15, в соответствии с бюджетной классификацией Республики Беларусь.

6. На субсчете 202 "Расходы за счет других бюджетов" учитываются расходы, произведенные бюджетными организациями, при наличии финансирования, полученного из бюджетов других уровней.

Расходы, отнесенные в течение финансового года на субсчет 202 "Расходы за счет других бюджетов", по его окончании списываются в дебет субсчетов:

232 "Финансирование из других бюджетов" - у распорядителей средств бюджета;

142 "Расчеты по финансированию за счет других бюджетов" - у получателей бюджетных средств.

Аналитический учет расходов ведется по каждому мероприятию в соответствии с бюджетной классификацией Республики Беларусь в книге формы 294.

7. На субсчете 203 "Расходы по бюджету на капитальные вложения" учитываются расходы на новое строительство, реконструкцию и достройку зданий и сооружений за счет средств бюджета независимо от способа ведения строительных и монтажных работ.

Если работы ведутся хозяйственным способом, на суммы произведенных расходов дебетуется субсчет 203 "Расходы по бюджету на капитальные вложения" и кредитуются соответствующие счета по учету денежных средств, расчетов, строительных материалов и оборудования к установке, расчетов с поставщиками и подрядчиками.

Если работы ведутся подрядным способом, субсчет 203 "Расходы по бюджету на капитальные вложения" дебетуется при расчетах с подрядчиком на суммы соответствующих затрат, оформленных актами сдачи-приемки выполненных работ, при этом кредитуется субсчет 150 "Расчеты с поставщиками и подрядчиками".

Расходы по законченным и принятым в эксплуатацию объектам в течение финансового года учитываются на субсчете 203 "Расходы по бюджету на капитальные вложения". Расходы списываются в дебет субсчета 231 "Финансирование из бюджета капитальных вложений" (субсчета 143 "Расчеты по финансированию капитальных вложений") на основании документов о принятии объекта законченного строительства в эксплуатацию в соответствии с законодательством Республики Беларусь.

Законченные и принятые в эксплуатацию объекты на основании актов сдачи-приемки отражаются в бухгалтерском учете по дебету соответствующих субсчетов счета 01 "Основные средства" и кредиту субсчета 250 "Фонд в основных средствах".

Расходы по незаконченным и законченным, но не принятым в эксплуатацию объектам в конце финансового года не списываются и отражаются по субсчету 203 "Расходы по бюджету на капитальные вложения" в следующем отчетном периоде.

Аналитический учет расходов по субсчету 203 "Расходы по бюджету на капитальные вложения" ведется в книге формы 294 при хозяйственном способе - по элементам затрат, при подрядном способе - по объектам.

8. На субсчете 206 "Расходы на выплату пенсий и пособий" учитываются фактические расходы на выплату пенсий и пособий в органах по труду, занятости и социальной защите.

По дебету этого субсчета отражаются фактически произведенные расходы на выплату пенсий и пособий. По кредиту этого субсчета отражаются суммы, поступившие на восстановление средств по неоплаченным почтовым переводам, суммы выявленных переплат пенсий и пособий, подлежащих возмещению, и др.

Расходы, отнесенные в течение финансового года на субсчет 206 "Расходы на выплату пенсий и пособий", по его окончании списываются в дебет субсчета 235 "Финансирование из фонда социальной защиты".

ГЛАВА 3 УЧЕТ РАСХОДОВ НА СЧЕТЕ 21 "ПРОЧИЕ РАСХОДЫ"9. Счет 21 "Прочие расходы" подразделяется на субсчета:

210 "Расходы к распределению";

211 "Расходы по внебюджетным средствам";

212 "Расходы по внебюджетным средствам на капитальные вложения";

215 "Расходы за счет внебюджетных фондов".

10. На субсчете 210 "Расходы к распределению" учитываются расходы, которые в момент их возникновения не могут быть отнесены непосредственно на определенный вид деятельности, определенный вид изделий или продукции в случаях, когда имеется несколько источников финансирования или вырабатывается несколько видов продукции. На этом счете учитываются также расходы будущих периодов.

Расходы, предназначенные к распределению, в течение месяца записываются в дебет субсчета 210 "Расходы к распределению" и кредит соответствующих субсчетов. В конце месяца эти расходы распределяются в установленном порядке на отдельные виды деятельности по источникам финансирования.

Распределение накладных расходов в подсобных сельских и учебно-опытных хозяйствах производится по окончании финансового года.

В соответствии с учетной политикой организации расходы в зависимости от конкретных условий могут распределяться пропорционально заработной плате, занимаемым площадям, израсходованным материалам, численности контингента или источникам финансирования и др.

Расходы к распределению списываются с кредита субсчета 210 "Расходы к распределению" в дебет соответствующих субсчетов счетов 08 "Затраты на производство", 20 "Расходы по бюджету", 21 "Прочие расходы".

Аналитический учет по субсчету 210 "Расходы к распределению" ведется на многографных карточках типовой формы 283, утвержденной постановлением Министерства финансов Республики Беларусь от 8 февраля 2005 г. N 15 (далее - многографная карточка формы 283).

11. На субсчете 211 "Расходы по внебюджетным средствам" учитываются расходы по смете доходов и расходов внебюджетных средств.

На суммы израсходованных материалов, денежных средств и других расходов производятся записи в дебет субсчета 211 "Расходы по внебюджетным средствам" и кредит соответствующих субсчетов разделов "Материальные запасы", "Денежные средства", "Расчеты" Плана счетов.

Расходы по внебюджетным средствам списываются на уменьшение прочих источников (субсчетов 237 "Прочие источники", 280 "Реализация продукции (работ, услуг)") ежемесячно, кроме подсобных сельских и учебно-опытных хозяйств. В подсобных сельских и учебно-опытных хозяйствах расходы списываются в конце финансового года.

Аналитический учет расходов, осуществляемых за счет средств, получаемых от предпринимательской деятельности, ведется по видам внебюджетных средств в соответствии с бюджетной классификацией Республики Беларусь на многографных карточках формы 283.

В централизованных бухгалтериях учет расходов по внебюджетным средствам ведется и по каждому обслуживаемому учреждению.

12. На субсчете 212 "Расходы по внебюджетным средствам на капитальные вложения" учитываются затраты на новое строительство, реконструкцию, осуществляемые за счет сметы доходов и расходов внебюджетных средств бюджетных организаций. При перечислении средств с текущего счета по внебюджетным средствам поставщику строительных материалов и конструкций (подрядчику за выполненные работы по строительству) одновременно отражается использование источника по дебету субсчета 246 "Фонд производственного и социального развития" и кредиту субсчетов 237 "Прочие источники", 271 "Централизованные фонды и финансовые резервы".

Расходы списываются в дебет субсчетов 237 "Прочие источники", 271 "Централизованные фонды и финансовые резервы" на основании документов о принятии объекта законченного строительства в эксплуатацию в соответствии с законодательством Республики Беларусь.

Законченные и сданные в эксплуатацию объекты на основании актов сдачи-приемки отражаются в бухгалтерском учете по дебету соответствующих субсчетов счета 01 "Основные средства" и кредиту субсчета 250 "Фонд в основных средствах".

Расходы по незаконченным и законченным, но не принятым в эксплуатацию объектам в конце финансового года не списываются и отражаются по субсчету 212 "Расходы по внебюджетным средствам на капитальные вложения" в следующем финансовом году.

Аналитический учет по субсчету 212 "Расходы по внебюджетным средствам на капитальные вложения" ведется на многографных карточках формы 283.

13. На субсчете 215 "Расходы за счет внебюджетных фондов" учитываются фактические расходы, производимые за счет государственных внебюджетных фондов в соответствии с бюджетной классификацией Республики Беларусь.

В конце финансового года расходы списываются в дебет субсчета 272 "Внебюджетные фонды".

Аналитический учет по субсчету 215 "Расходы за счет внебюджетных фондов" ведется на многографных карточках формы 283 в порядке, предусмотренном пунктом 11 настоящей Инструкции.

14. При отражении хозяйственных операций по учету расходов в бюджетных организациях применяется корреспонденция счетов согласно приложению.

Приложение

к Инструкции о порядке

бухгалтерского учета расходов

в бюджетных организациях

19 декабря на ТНТ стартовала последняя сериальная премьера уходящего года — 4-серийная народная трагикомедия Григория Константинопольского «Пьяная фирма» с Михаилом Ефремовым, Елизаветой Боярской и Иваном Макаревичем в главных ролях. По данным.

Одна из самых бесполезных и ненужных структур в Беларуси, по мнению большинства оппозиционных СМИ, будет "реформирована". Глава государства Александр Лукашенко рассказал о предстоящей реформе в Администрации Президента Беларуси. Соответствующие.

Кто будет заподозрен уклонении от уплаты налогов. А в этом сегодня заподозрить можно любого. В Беларуси введут уголовную ответственность за неуплату налогов путем умышленного занижения налоговой базы. В Беларуси планируется ввести.

КГБ Беларуси заявил о вскрытии и пресечении масштабных коррупционных схем, организованных работниками СЗАО «БелАВМ» во главе с генеральным директором Дмитрием Рониным, в которые были вовлечены представители государственных органов, сообщает tut.by. Как.

19 декабра 2016 года в Анкере произошло покушение на посла России в Турции. Российский дипломат Андрей Карлов был застрелен бывшим турецким полицейским по имени Мевлют Мерт Алтынташ, который застрелив посла.

С завидной постоянности перед Новым Годом ежегодно "разгорается" очеретная газовая "война" внутри Союзного государства. Скорее имитация такой войны. Москва вернула Минску авансовый платеж за газ и ожидает полной оплаты поставок. Об.

Начальник Лоевского РОВД Владимир Бухавцов обратился в суд Центрального района Гомеля с исковым заявлением о защите чести, достоинства, деловой репутации. Ответчик по иску — журналист-фрилансер Константин Жуковский, пишет БелаПАН. Заявитель просит.

Прогноз погоды (Беларусь)