Категория: Инструкции

Нормы Бюджетного кодекса Российской Федерации (далее по тексту - БК РФ) определяют общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяют основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства. Приоритет в сфере нормативного регулирования бюджетного процесса в России принадлежит БК РФ.

В БК РФ закреплены права и обязанности бюджетных учреждений в бюджетном процессе. Юридический статус бюджетного учреждения определяется его учредительными документами (уставом или положением), в которых указываются характер деятельности и организационно-правовая форма, предмет и цели деятельности, источники формирования имущества и другие характеристики.

Учреждением признается некоммерческая организация, созданная и финансируемая полностью или частично собственником (в лице органов государственной власти разного уровня), для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Имущество закрепляется за учреждением на праве оперативного управления. Учреждение, в отличие от других общественных организаций, по своим обязательствам отвечает находящимися в его распоряжении денежными средствами, а при их недостаточности ответственность по обязательствам учреждения несет собственник в виде субсидий. Законодательство предусматривает право собственника изъять у учреждения лишнее, неиспользуемое либо используемое не по назначению имущество.

Учреждения, собственником которых является государство (в практике они получили название бюджетных), также относятся к некоммерческим и имеют свои принципиальные отличия. Бухгалтерский учет в указанных структурах принято называть бюджетным. Он формируется под влиянием нескольких определяющих факторов.

Бюджетное учреждение создается органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и других функций некоммерческого характера. Деятельность бюджетного учреждения финансируется средствами соответствующего бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов (школы, высшие и средние учебные заведения, учреждения здравоохранения, культуры и др.).

Основные правовые и организационные факторы, влияющие на систему бухгалтерского учета бюджетных учреждений:

• система нормативного регулирования (План счетов);

• учет по статьям бюджетной классификации;

• сметное планирование и финансирование;

• казначейская система исполнения бюджета.

Таким образом, бюджетное учреждение финансируется из федерального бюджета и бюджетов внебюджетных фондов, а также субъектов Российской Федерации либо местных бюджетов.

Основными документами, регламентирующими бюджетный бухгалтерский учет, являются:

1. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

2. Гражданский кодекс Российской Федерации. Части первая, вторая и третья. - М. Проспект, 2006.

3. Бюджетный кодекс Российской Федерации. - М. Проспект, 2006.

4. Налоговый кодекс Российской Федерации. Части первая и вторая. - М. Проспект, 2006.

5. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ.

6. Федеральный закон от 20 августа 2004 г. № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений».

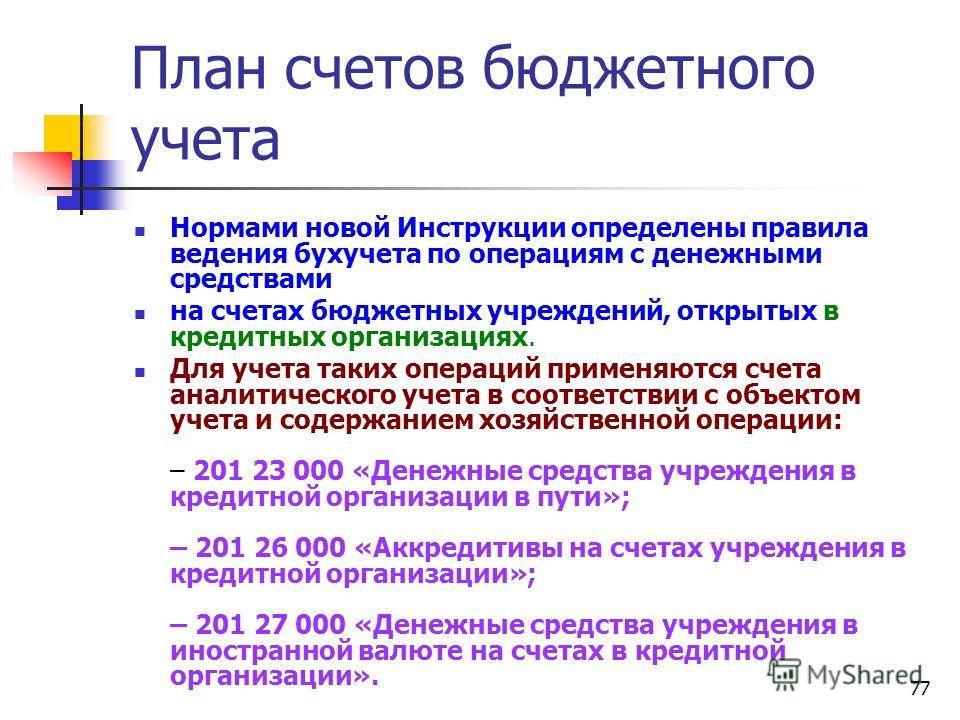

7. Инструкция по бюджетному учету. Утверждена приказом Минфина России от 10 февраля 2006 г. № 25н.

8. Приказ Минфина России от 21 июня 2001 г. № 46 «О порядке открытия и ведения лицевых счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, получателей средств федерального бюджета».

9. Приказ Минфина России от 10 декабря 2004 г. № 111н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

10. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина России от 13 июня 1995 г. № 49.

11. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 30 октября 1997 г. № 71а.

12. Приказ Минфина России от 23 сентября 2005 г. № 123 «Об утверждении форм регистров бюджетного учета».

Из перечисленных нормативных документов наиболее важными являются Федеральный закон «О бухгалтерском учете» и Инструкция по бюджетному учету в бюджетных учреждениях.

В Законе о бухгалтерском учете дано определение сущности бухгалтерского учета, указаны его задачи, основные правила его ведения, оценки имущества и обязательств, состав бухгалтерской отчетности, порядок и сроки ее представления, приведены основные понятия по бухгалтерскому учету и отчетности (о счетах, двойной записи и т. п.).

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения, утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.

Инструкция по бюджетному учету введена в действие с 1 января 2006 г.

Инструкция по бюджетному учету состоит из четырех частей. В первой части изложены основы организации бюджетного учета, дано его определение, выражены требования по оформлению и систематизации первичных документов и учетных регистров, даны указания о порядке исправления ошибок, допущенных при заполнении учетных регистров, указывается на необходимость осуществления инвентаризации имущества, финансовых активов и обязательств, автоматизации бюджетного учета.

Во второй части Инструкции отражен новый План счетов бюджетного учета, в третьей - порядок применения Плана счетов, а в четвертой - порядок учета операций при централизованном снабжении материальными ценностями бюджетных учреждений. Инструкция содержит три приложения. В приложении №1 изложены корреспонденции счетов бюджетного учета по основным хозяйственным операциям, приложении №2 - унифицированные формы первичных учетных документов и указания по их применению, а в приложении №3 - перечень рекомендуемых регистров бюджетного учета с указанием обязательных реквизитов и показателей.

Инструкция по бюджетному учету устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях.

Постановления Правительства РФ, нормативные правовые акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не должны противоречить БК РФ. Кроме того, кодекс устанавливает приоритет международных правовых норм при заключении РФ международных договоров.

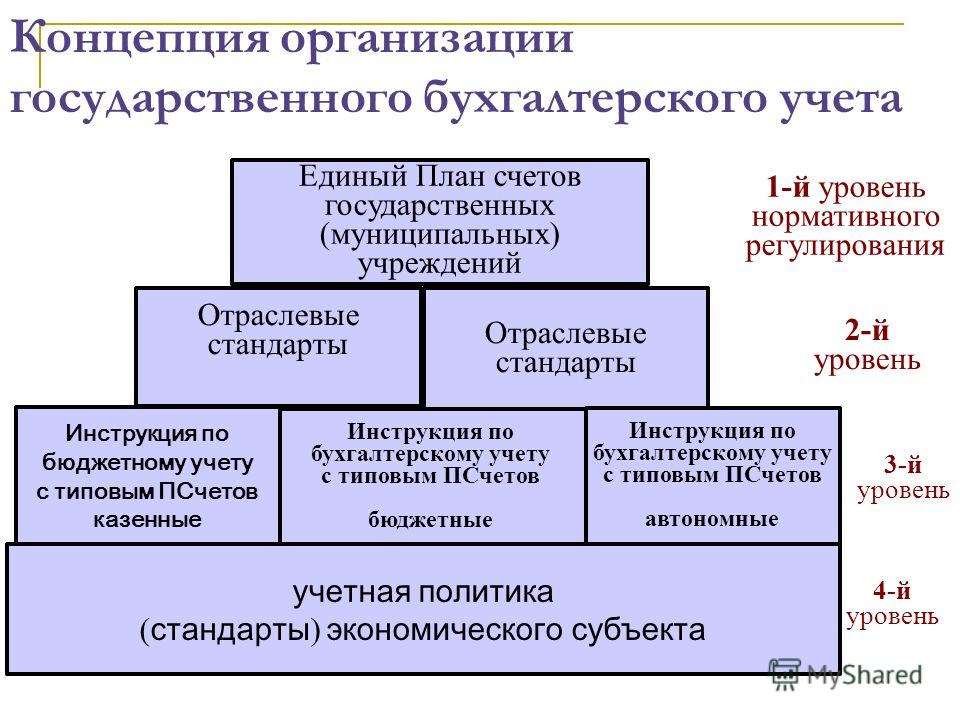

В настоящее время создано четыре уровня правового регулирования отечественного бюджетного бухгалтерского учета (рис. 2.2).

Документы первого уровня - законодательного, регламентируют учет доходов, источников финансирования дефицита и расходы бюджета, операций, осуществляемых в процессе его исполнения. Отдельные аспекты бюджетного бухгалтерского учета регулируются Гражданским, Трудовым, Семейным кодексами, Законами РФ «Об образовании», «О культуре», «О медицинском страховании граждан в Российской Федерации» и другими федеральными законами и указами Президента РФ и постановлениями Правительства РФ.

Рис. 2.2. Нормативное и правовое регулирование бюджетного учета в РФ

Нормы БК РФ являются основой действующей Инструкции по бюджетному учету и Указаний по применению бюджетной классификации.

Нормативный уровень представлен документами, в которых регламентируются правила и принципы формирования учетной политики, учета фактов деятельности бюджетных учреждений, активов, обязательств, доходов и расходов.

Методический уровень составляют специализированные документы отраслевого характера, которые утверждаются федеральными органами, министерствами и ведомствами. Как правило, они содержат указания, рекомендации, возможные варианты учета, связанные с отраслевыми особенностями (методические указания, письма, обзор практики разрешения споров Высшим арбитражным судом РФ и т. п.).

Документы четвертого уровня - организационного, включают приказы, распоряжения руководства учреждений, должностные инструкции, положения об оплате труда и др.

"Аюдар Пресс", 2010

ГОДОВОЙ ОТЧЕТ ДЛЯ АВТОНОМНЫХ УЧРЕЖДЕНИЙ - 2010

Под общей редакцией д. э. н. Ю.А. Васильева

Закон об автономных учреждениях - Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях"

Закон о некоммерческих организациях - Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях"

Закон о бухгалтерском учете - Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете"

Закон о страховых взносах - Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

Инструкция по бюджетному учету - Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 30.12.2008 N 148н

Методические указания по бухучету МПЗ - Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 N 119н

Методические указания по бухгалтерскому учету основных средств - Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н

ПБУ 1/2008 - Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденное Приказом Минфина России от 06.10.2008 N 106н

ПБУ 5/01 - Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 N 44н

ПБУ 6/01 - Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н

ПБУ 9/99 - Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.

ПБУ 10/99 - Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н

ПБУ 14/2007 - Положение по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденное Приказом Минфина России от 27.12.2007 N 153н

План счетов, Инструкция по применению Плана счетов - План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н

Положение по ведению бухучета - Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н

^ 1. ПРАВОВОЕ ПОЛОЖЕНИЕ АВТОНОМНЫХ УЧРЕЖДЕНИЙ

В соответствии с Гражданским кодексом (п. 1 ст. 120) учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. В роли собственника может выступить гражданин или юридическое лицо (частное учреждение) либо соответственно РФ, субъект РФ, муниципальное образование (государственное или муниципальное учреждение). Государственные, муниципальные учреждения делятся на бюджетные, автономные и казенные (с 2011 г.). Отметим: казенное учреждение - новый тип государственного (муниципального) учреждения, который вводится в рамках проводимой политики совершенствования бюджетной сети и статус которого во многом совпадает с закрепленным в действующем законодательстве статусом бюджетного учреждения. С целью повышения эффективности деятельности бюджетных учреждений с 2011 г. их правовой статус изменяется. Особенности правового положения казенных учреждений будут установлены Бюджетным кодексом и Законом о некоммерческих организациях.

Что касается АУ, особенности их правового положения определены Законом об автономных учреждениях, который вступил в силу с 08.01.2007. В данный Закон Федеральным законом от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" вносятся поправки, вступающие в силу с 01.01.2011 и направленные на улучшение правового положения АУ. Закон о некоммерческих организациях на автономные учреждения не распространяется, если только иное не установлено федеральным законом. В свою очередь, иное федеральным законом не предусмотрено.

Закон об автономных учреждениях определяет:

- правовое положение автономных учреждений;

- порядок создания, реорганизации и ликвидации АУ;

- цели, порядок формирования и использования имущества АУ;

- порядок управления автономными учреждениями;

- основы отношений автономных учреждений с их учредителями, с участниками гражданского оборота;

- ответственность АУ по обязательствам.

Кроме того, особенности регулирования отношений АУ с учредителями и участниками гражданского оборота могут устанавливаться федеральными законами ( п. 2 ст. 1 Закона об автономных учреждениях).

1.1. Сравнительная характеристика автономных,

бюджетных и казенных учреждений

Чтобы выяснить, чем отличается АУ от бюджетного учреждения (причем как в прежнем, так и в новом статусе) и от казенного учреждения, проведем сравнительный правовой анализ этих организаций по наиболее важным показателям.

Выполнение работ, оказание услуг

в целях осуществления

предусмотренных законодательством

РФ полномочий органов

государственной власти, органов

местного самоуправления в

определенных сферах

Оказание

государственных

(муниципальных)

услуг физическим

и юридическим

лицам в

соответствии с

государственным

(муниципальным)

заданием

Оказание

государственных

(муниципальных)

услуг,

выполнение работ

и (или)

исполнение

государственных

(муниципальных)

функций в целях

обеспечения

реализации

предусмотренных

законодательством

РФ полномочий

органов

государственной

власти или

органов местного

самоуправления

В сферах науки,

образования,

здравоохранения,

культуры,

социальной

защиты,

занятости

населения,

физической

культуры и

спорта, а также

в иных сферах в

случаях,

установленных

федеральными

законами

В любых сферах,

включая сферы

науки,

образования,

здравоохранения,

культуры,

социальной

защиты,

занятости

населения,

физической

культуры и

спорта

Устав, утвержденный учредителем

Устав или положение (в случаях,

установленных законом,

нормативными правовыми актами

Президента РФ или Правительства

РФ), утвержденные органом,

осуществляющим функции и

полномочия учредителя

Участник

бюджетного

процесса

Не является таковым

Является таковым как получатель

бюджетных средств

Применение

Федерального

закона от

21.07.2005

N 94-ФЗ "О

размещении

заказов на

поставки

товаров,

выполнение

работ, оказание

услуг для

государственных

и муниципальных

нужд"

Применяет,

выступая в роли

иного заказчика

Применяет, выступая в качестве

государственного (муниципального)

заказчика

Право оперативного управления

Отвечает по

своим

обязательствам

имуществом,

находящимся у

него на праве

оперативного

управления, за

исключением

недвижимого и

особо ценного

движимого

имущества,

закрепленного за

ним учредителем

или

приобретенного

АУ за счет

средств,

выделенных ему

учредителем на

эти цели

Отвечает по

своим

обязательствам

имуществом,

находящимся у

него на праве

оперативного

управления, за

исключением

недвижимого и

особо ценного

движимого

имущества

Отвечает по своим обязательствам

находящимися в его распоряжении

денежными средствами

Не отвечает по обязательствам собственника имущества

Не несет ответственность по

обязательствам учреждения

Несет субсидиарную ответственность

по обязательствам учреждения при

недостаточности у него денежных

средств

Счета в

кредитных

организациях или

лицевые счета в

территориальных

органах

Федерального

казначейства,

финансовых

органах

субъектов РФ

(муниципальных

образований)

Лицевые счета в территориальном органе Федерального

казначейства или финансовом органе субъекта РФ

(муниципального образования), за исключением

отдельных случаев, когда допускается открытие счета

в кредитной организации

Не вправе без

согласия

учредителя

распоряжаться

недвижимым и

особо ценным

движимым

имуществом,

закрепленным за

АУ учредителем

или

приобретенным за

счет средств,

выделенных для

этого

учредителем

Не вправе без

согласия

собственника

распоряжаться

особо ценным

движимым

имуществом,

закрепленным за

БУ учредителем

или

приобретенным за

счет средств,

выделенных

собственником на

приобретение

такого

имущества, а

также недвижимым

имуществом

Не вправе

отчуждать либо

иным способом

распоряжаться

имуществом,

закрепленным за

ним

собственником

или

приобретенным

учреждением за

счет средств,

выделенных ему

на это

собственником

Не вправе без

согласия

собственника

отчуждать либо

иным способом

распоряжаться

имуществом

Остальным имуществом учреждение

вправе распоряжаться

самостоятельно

Субсидии из

соответствующего

бюджета

бюджетной

системы РФ и

иные

не запрещенные

федеральными

законами

источники

Субсидии из

соответствующего

бюджета

бюджетной

системы РФ

Средства

соответствующего

бюджета

бюджетной

системы РФ,

операции по

расходованию

которых

осуществляются в

соответствии с

бюджетной сметой

Средства

соответствующего

бюджета бюджетной

системы РФ на

основании

бюджетной сметы

Основные виды деятельности,

непосредственно направленные на

достижение целей создания

учреждения

Вправе

заниматься

приносящими

доход видами

деятельности,

если такая

возможность

предусмотрена

учредительными

документами (при

этом необходимо

получить

генеральное

разрешение на

осуществление

приносящей доход

деятельности)

Основные виды

деятельности,

непосредственно

направленные на

достижение целей

создания

учреждения

Иные виды деятельности, если их

осуществление служит достижению

целей, ради которых учреждение

создано, при условии, что эти

виды деятельности указаны в

уставе

Иные виды

деятельности,

указанные в

учредительных

документах, если

их осуществление

служит достижению

целей, ради

которых

учреждение

создано

Доходы поступают в

самостоятельное распоряжение и

используются для достижения

целей, ради которых учреждение

создано

Доходы от

приносящих доход

видов

деятельности

поступают в

распоряжение

учреждения и

включаются в

состав доходов

бюджета

Доходы от

приносящих доход

видов

деятельности

поступают в

соответствующий

бюджет бюджетной

системы РФ

Заключение

контрактов и

иных

гражданско-

правовых

договоров

От собственного имени

От имени

публично-

правового

образования, за

исключением

государственных

(муниципальных)

контрактов

От имени

публично-

правового

образования,

включая

государственные

(муниципальные)

контракты

Указаны новшества, связанные с изменением правового положения автономных учреждений, вступающие в силу с 01.01.2011.

1.2. Сферы деятельности автономных учреждений

Перечень сфер деятельности, в которых можно было создавать АУ, изначально носил закрытый характер. Кроме того, был установлен запрет на изменение типа существующих бюджетных учреждений здравоохранения ( п. 3 ст. 20 Закона об автономных учреждениях). Данный запрет снимается с 01.01.2011. Помимо этого, перечни государственных и муниципальных учреждений, тип которых не подлежит изменению, вправе устанавливать Правительство РФ, высший исполнительный орган государственной власти субъекта РФ или местная администрация муниципального образования ( п. 5 ст. 5 Закона об автономных учреждениях, который остается без изменений). Например, Перечень государственных учреждений Нижегородской области, тип которых не подлежит изменению, утвержден Постановлением Правительства Нижегородской области от 28.05.2008 N 215.

С 10.08.2007 вступил в силу Федеральный закон от 24.07.2007 N 215-ФЗ "О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации", благодаря которому перечень сфер деятельности АУ стал открытым. С 01.01.2011 данный перечень опять сокращается. Автономные учреждения можно будет создавать в строго определенных сферах деятельности, прямо указанных в Законе об автономных учреждениях (наука, образование, здравоохранение, культура, социальная защита, занятость населения, физическая культура и спорт) либо в других федеральных законах. На момент написания книги возможность создания АУ в иной сфере, не попавшей в перечень, приведенный в Законе об автономных учреждениях, была предусмотрена только Градостроительным кодексом ( п. 2 ст. 29. п. 4 ст. 49. п. 8 ст. 6.1 ). Согласно указанным пунктам автономные учреждения можно создавать для проведения государственной экспертизы проектов документов территориального планирования, проектной документации, результатов инженерных изысканий.

Автономные учреждения, созданные (в том числе путем изменения типа бюджетного учреждения) до 01.01.2011 для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, органов местного самоуправления в сферах деятельности, не указанных в новой редакции п. 1 ст. 2 Закона об автономных учреждениях, подлежат ликвидации или реорганизации. Срок для этого - год со дня официального опубликования Федерального закона от 08.05.2010 N 83-ФЗ (был опубликован в "Собрании законодательства РФ", 10.05.2010, N 19).

Принятие решения о ликвидации и проведение ликвидации АУ осуществляются в порядке, установленном:

- Правительством РФ в отношении федеральных автономных учреждений;

- высшим исполнительным органом государственной власти субъекта РФ в отношении государственных автономных учреждений субъекта РФ;

- местной администрацией муниципального образования в отношении муниципальных автономных учреждений.

Согласно п. 2 ст. 19 Закона об автономных учреждениях требования кредиторов ликвидируемого АУ удовлетворяются за счет имущества, на которое может быть обращено взыскание. Таковым является закрепленное за учреждением имущество, за исключением недвижимого и особо ценного движимого имущества, закрепленного за АУ учредителем или приобретенного им за счет средств, выделенных учредителем для этих целей. Это следует из п. 4 ст. 2 Закона об автономных учреждениях. Имущество АУ, оставшееся после удовлетворения требований кредиторов, а также имущество, на которое не может быть обращено взыскание, передается ликвидационной комиссией учредителю автономного учреждения.

Автономное учреждение в соответствии с п. 2 ст. 18 Закона об автономных учреждениях может быть реорганизовано в форме:

- слияния двух или нескольких автономных учреждений;

- присоединения к автономному учреждению одного или нескольких учреждений соответствующей формы собственности;

- разделения автономного учреждения на два или несколько учреждений соответствующей формы собственности;

- выделения из автономного учреждения одного или нескольких учреждений соответствующей формы собственности.

Реорганизация АУ в форме слияния или присоединения возможна, если автономные учреждения созданы на базе имущества одного и того же собственника.

В рассматриваемой ситуации представляется целесообразным проведение реорганизации в форме присоединения, например, к бюджетному учреждению. Однако Законом об автономных учреждениях не предусмотрена такая форма реорганизации.

В то же время новым п. 2.1 ст. 16 Закона о некоммерческих организациях, который начнет действовать с 01.01.2011, установлено, что принятие решения о реорганизации и проведение реорганизации бюджетных или казенных учреждений, если иное не установлено актом Правительства РФ, осуществляются в порядке, установленном:

- Правительством РФ - в отношении федеральных бюджетных или казенных учреждений;

- высшим исполнительным органом государственной власти субъекта РФ - в отношении бюджетных или казенных учреждений субъекта РФ;

- местной администрацией муниципального образования - в отношении муниципальных бюджетных или казенных учреждений.

Порядок реорганизации федеральных государственных учреждений установлен Постановлением Правительства РФ от 26.07.2010 N 539, он вступит в силу с 01.01.2011. Пунктом 8 этого Порядка предусмотрено, что реорганизация федерального учреждения может быть осуществлена в форме его слияния, присоединения, разделения или выделения. При этом решение о реорганизации федерального учреждения в форме разделения, выделения, слияния (если возникшее при слиянии юридическое лицо является федеральным казенным учреждением) или присоединения (в случае присоединения федерального бюджетного или автономного учреждения к казенному учреждению) принимается Правительством РФ в порядке, аналогичном порядку создания федерального учреждения путем его учреждения.

Кроме того, по нашему мнению, автономное учреждение, не имеющее права на жизнь, может быть переведено в бюджетное или казенное, то есть можно создать бюджетное или казенное учреждение путем изменения типа существующего АУ в порядке, установленном Правительством РФ в отношении федеральных АУ, органом государственной власти субъекта РФ - государственных АУ, органом местного самоуправления - муниципальных АУ.

Отметим: принятие решения о ликвидации, реорганизации АУ либо изменении его типа, а также назначение ликвидационной комиссии относятся к компетенции учредителя в области управления автономным учреждением ( ст. 9 Закона об автономных учреждениях).