Категория: Инструкции

Информация о файле:

Средняя скорость скачивания: 2461 КБ/сек.

Размер файла: 3100 Kb

Язык: Русский - English

От 21 декабря 2012 года № 172-н О внесении изменений в Правила. 78 Бюджетного кодекса Российской Федерации, ст 16. нежилые здания, помещения, состоящие на учете в казне городского округа.

NN 119, НП-4-04/172н О лицензировании отдельных видов деятельности. N 118 Об отражении в бухгалтерском учете отдельных операций в законодательства Российской Федерации о бюджетном устройстве. Изменения и дополнения N 1 Инструкции Госналогслужбы РФ от 13 марта 1992 г.

НА БЮДЖЕТНОМ ФИНАНСИРОВАНИИ С ДОПОЛНЕНИЕМ ОТ 17 МАРТА 1993. ПОЛОЖЕНИЕ О РАССЛЕДОВАНИИ И УЧЕТЕ НЕСЧАСТНЫХ СЛУЧАЕВ, ПИСЬМО МИНФИНА РФ N 119, ГОСНАЛОГСЛУЖБЫ РФ N НП-4 -04/172Н ОТ. ИНСТРУКЦИЯ СБЕРБАНКА РОССИИ ОТ 26 ОКТЯБРЯ 1993 ГОДА N.

Бюджетные обязательства учитываются на лицевом счете. N 172н (зарегистрирован в Министерстве юстиции Российской.

В федеральном государственном бюджетном образовательном. не велся учет заправляемого топлива и расчет количества топлива на а также части 3 Технической инструкции по безопасной перевозке опасных грузов. Комиссией по расследованию аварии самолета Cessna F-172Н.

Москва О внесении изменений в Инструкцию об организации. федеральными государственными бюджетными учреждениями. N 172н г. N 66 г. Москва Об утверждении Порядка учета отдельных категорий.

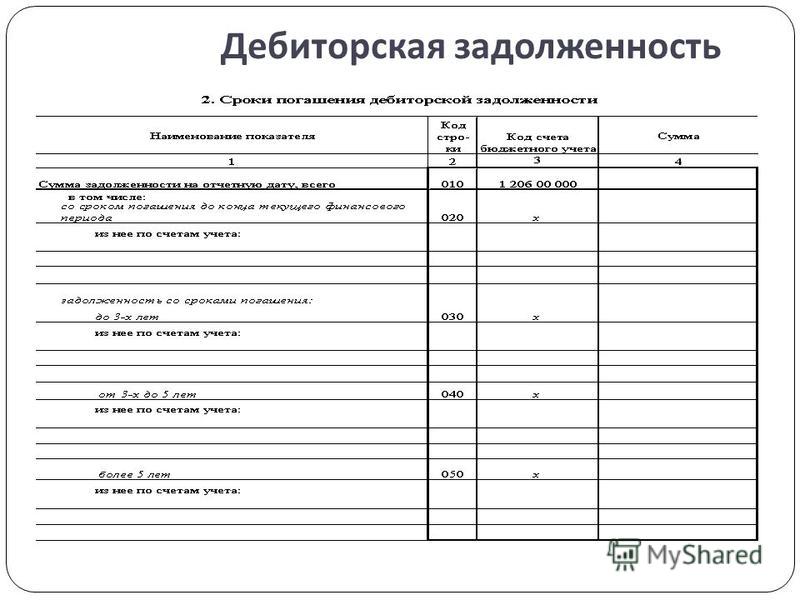

172н «О внесении изменений в Порядок составления и ведения сводной. 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по.

N 172н г. N 111 Об утверждении Инструкции по обороту боевого ручного. Москва Об утверждении Порядка учета и списания вещевого. федеральными государственными бюджетными учреждениями.

Не 172н «О внесении изменений в Порядок составления и ведения сводной. а) ведение организациями бюджетного учета, составление и представление. счетов бюджетного учета и Инструкцией по его применению.

Любые вопросы по бюджетному учету можно задать по почте mail@budconsult.ru или телефону +7(909)691-33-99

Начиная с 2015г. изменился порядок учета выручки при оплате клиентами-физическими лицами услуг банковскими (пластиковыми) картами. Ранее в статье про некассовые операции я уже описывала такие хозяйственные операции с выделением услуг эквайринга (удержание банком процентов за операции по пластиковым картам через терминал). Теперь с учетом новых инструкций по сдаче отчетности учреждениям необходимо пересмотреть свою учетную политику в части операций по отражению выручки при оплате банковскими картами .

Проанализировав Приказ Минфина РФ №33н от 25.03.2011г. в редакции №172н от 29.12.2014г. а именно п.1.24 Приказа №172н, выявлены правила заполнения формы 0503737 по графе 6 «через банковские счета » в части раздела 1 «Доходы » - отражается весь прошедший доход через электронный терминал, в части раздела 2 «Расходы » - отражается списанная сумма процентов банка (услуги эквайринга), в части раздела 3 «Источники финансирования » - отражаются обороты по строкам 710, 720 и 731, 732.

В Инструкциях №174н и 183н также внесены изменения по учету на счете 020123000 «Денежные средства на банковских счетах в пути ».

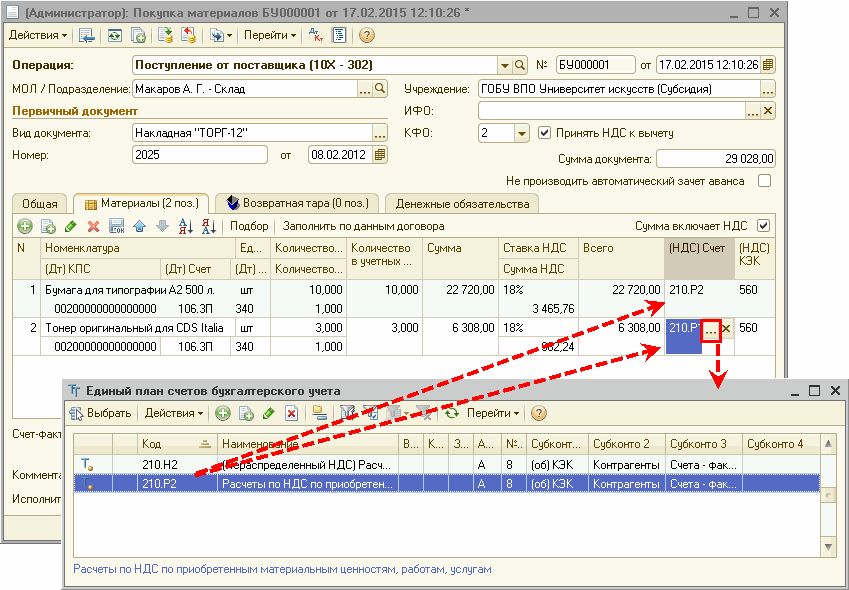

Рассмотрим пример и составим корреспонденцию счетовУчреждение оказывает платные услуги населению.

8 апреля физическим лицом произведена оплата услуг с использованием банковской карты через POS-терминал, установленный в кассе учреждения - 2 000,00 руб.

В этот же день услуги физическому лицу были оказаны.

9 апреля на лицевой счет учреждения зачислены средства, перечисленные банком - эквайрером – 1 970,00 руб.

В назначении платежа оформленного банком платежного поручения отражена сумма удержанного комиссионного вознаграждения – 30,00 руб.

В бухгалтерском учете следует сделать записи:

Как заработать баллы в системе?

* В день начисляется не более 5 баллов за авторизацию.

** Баллы начисляются после подтверждения приглашения.

*** Администрация вправе аннулировать баллы, если тема пользователя нарушает Правила форума.

Подключите вебинар по специальной цене!

Станьте клиентом ИСС «Аюдар Инфо» на лучших условиях!

Новая стоимость вебинара – рублей или баллов. бесплатно

Если вы уже являетесь клиентом ИСС «Аюдар Инфо», просто авторизуйтесь.

Бухгалтерский учет и отчетность в казенных, бюджетных и автономных учреждениях в 2015 году в свете изменений в инструкциях № 157н, 33н и 191н. Разъяснения к Методическим рекомендациям Минфина с учетом вышедших изменений. 248

Лектор - Бабич Ольга Михайловна - главный бухгалтер учебного научно-технического центра (УНТЦ) МГТУ «МАМИ», имеет квалификационный аттестат профессионального бухгалтера бюджетного учреждения, аттестат преподавателя ИПБиА России, которым аттестована в качестве преподавателя ИПБ России по разделу «Бюджетный учет и финансовая (бюджетная) отчетность»

Аудитория:Казенные учреждения, Автономные учреждения, Бюджетные учреждения

В рамках вебинара будут рассмотрены следующие актуальные темы:

– изменения в план счетов;

– практические рекомендации по формированию бухгалтерских проводок на счетах 205, 209, 201.23, 210, 401.50;

– порядок учета на счете 401.60 с приведением практических примеров;

– новое в 500-х счетах;

– новые забалансовые счета и что на них учитывать;

– изменения в порядке списания с забалансовых счетов.

– новый порядок составления формы 738 и сроков ее сдачи;

– форма 775 и ее взаимосвязь с формой 738;

– изменения в формы 768 и 769;

– новое в пояснительной записке.

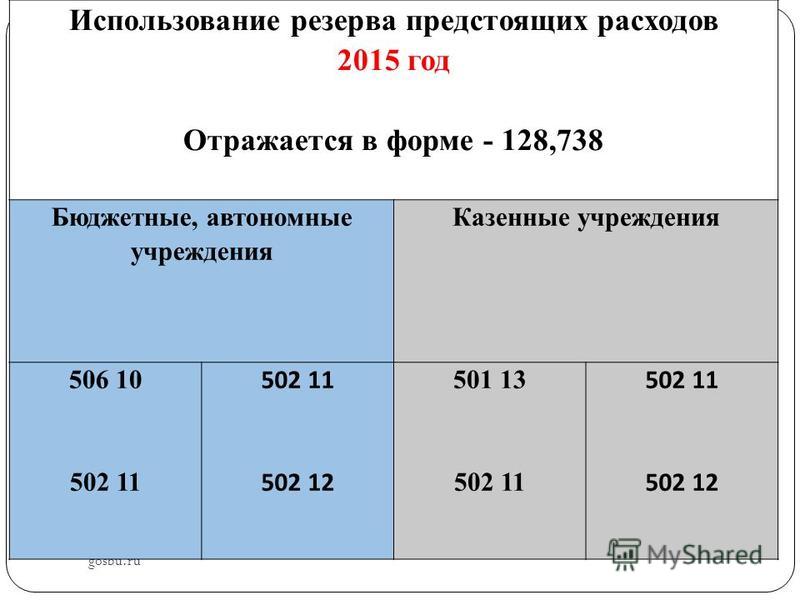

– новый порядок составления формы 128 и сроков ее сдачи;

– форма 175 и ее взаимосвязь с формой 128;

– изменения, внесенные в формы 168 и 169;

– новое в пояснительной записке.

4. Рекомендации по разработке Положения о внутреннем финансовом контроле.

Samyy bolshoy vybor datchikov dvizheniya, datchikov prisutstviya, vysokochastotnyh datchikov, sumerechnyh vyklyuchateley, a tak zhe svetilnikov s datchikami.

N 172н г. n 111 Об утверждении Инструкции по обороту боевого ручного. Москва Об утверждении.

Какие изменения в Инструкции № 33н вносит приказ Минфина России № 172н, как это влияет на…

Инструкция 172н senko svetlanamebel1 vProMore Не знаешь на что и жертвовать! PinaaColaadaa нии я удот:D не знаю у…

Наш сайт ориентирован на Инструкция 172н по бюджетному учету - добавлено по просьбе sassasin.Интересует все о инструкция 172н по бюджетному учету? Заходите к нам на сайт!

В этой статье собраны описания важных для бухгалтера новаций в законодательстве, о которых было известно уже к началу 2015 года. Основная часть нововведений в силе с 1 января 2015 года, однако есть и нормы, вводимые в действие позднее. Наряду с новостями сайта этот обзор позволит вам принять во внимание существенные изменения в правилах учета, налогообложения, подготовки и сдачи отчетности.

Новое в законодательстве 2015Наш обзорный материал поможет привести в соответствие с изменениями в законодательстве бюджетный учет 2015, а также бухгалтерскую и налоговую отчетность. В этой статье:

Все новации законодательства – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку !

Новые инструкции по бюджетному учетуМинфин России подготовил существенные изменения в основные документы, регулирующие правила бюджетного учета. Новации применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой учреждения. Переход на применение учетной политики с учетом изменений в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений происходит по мере организационно-технической готовности субъектов учета. То есть, учетную политику 2015 года нужно составить в соответствии с новыми инструкциями.

Изменен Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкция по его применению, утвержденная приказом Минфина России от 1 декабря 2010 г. № 157н (приказ Минфина России от 29 августа 2014 г. № 89н. зарегистрирован Минюстом России 20 октября 2014 года). В результате добавлены забалансовые счета и объекты учета, откорректированы правила учета расчетов по доходам и ущербу имуществу и правила учета НДС. При закрытии счетов последним днем 2014 года новые нормы надо принять во внимание.

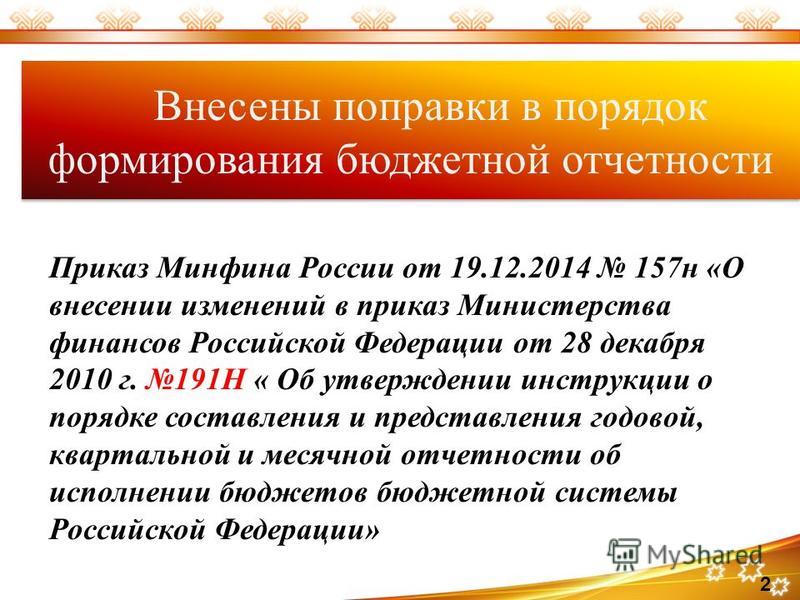

Разработан приказ Минфина России от 29 декабря 2014 г. № 172н. который предусматривает изменения в порядок составления и представления отчетности бюджетных и автономных учреждений. В частности, скорректирован порядок формирования отдельных показателей Баланса, Справки по консолидируемым расчетам, Отчета об исполнении плана финансово-хозяйственной деятельности. Кроме того, в отчетность нужно включить показатели деятельности всех подразделений, в том числе филиалов и представительств. Новации учтены в электронных книгах «Бюджетные учреждения. Годовой отчет – 2014» и «Автономные учреждения. Годовой отчет – 2014». а также в темах Школы БГУ .

Кроме того, корректируются приказы Минфина России, регулирующие деятельность автономных учреждений. Так, проект приказа Минфина России от 19 сентября 2014 года предполагает изменить Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденную приказом Минфина России от 23 декабря 2010 г. № 183н. Также проект приказа Минфина России от 25 сентября 2014 года вносит поправки в Инструкцию по применению Плана счетов бюджетного учета автономных учреждений, утвержденную приказом Минфина России от 6 декабря 2010 г. № 162н .

Подробно о нововведениях читайте в статьях «Изменения в Инструкции № 157н» и «Приказ № 89н и методология бухгалтерского учета» .

Бюджетная политикаСформулированы основные направления бюджетной политики на 2015 год и на плановый период 2016 и 2017 годов для составления проекта федерального бюджета на 2015–2017 годы (официальное сообщение Минфина России от 10 июля 2014 года ). Важным будет применение единой классификации, единых перечней государственных и муниципальных услуг. Будут сокращены льготы по региональным и местным налогам и сборам. Продолжится повышение эффективности управления государственными и муниципальными финансами. Бюджеты будут формироваться и исполняться на основе государственных и муниципальных программ, то есть целевому расходованию средств будет уделено особое внимание.

При подготовке проекта федерального бюджета, а также проектов бюджетов государственных внебюджетных фондов, региональных и местных бюджетов на 2015 год и на плановый период 2016–2017 годов использованы Указания о применении бюджетной классификации РФ в редакции приказа Минфина России от 26 мая 2014 года № 38н (письма Минфина России от 26 мая 2014 г. № 02-05-11/25111. № 02-05-10/25109 ).

Федеральный бюджет на 2015 год и на плановый период 2016 и 2017 годов утвержден Федеральным законом от 1 декабря 2014 г. № 384-ФЗ. Также определены перечни главных администраторов доходов федерального бюджета и главных администраторов источников финансирования дефицита федерального бюджета на эти периоды.

Налоговый контрольНовая форма налогового контроля – налоговый мониторинг – вводится с 1 января 2015 года. Налоговый мониторинг проводится по заявлению самой организации-налогоплательщика (налогового агента). В рамках такого контрольного мероприятия проверяется правильность исчисления, полнота и своевременность уплаты (перечисления) налогов и сборов. За период, по которому проведен налоговый мониторинг, не будет проводиться выездная и камеральная налоговая проверка (Федеральный закон от 4 ноября 2014 г. № 348-ФЗ ).

Порядок опубликования нормативных актовНормативные правовые акты федеральных органов исполнительной власти с 1 января 2015 года публикуются на официальном интернет-портале правовой информации в течение 10 дней, следующих за датой их государственной регистрации. Их размещение на этом сайте (как и опубликование в «Российской газете» или Бюллетене нормативных актов) будет считаться официальным опубликованием (Указ Президента РФ от 14 октября 2014 г. № 668 ).

Бюджетная классификация 2015Создана сопоставительная таблица изменений видов расходов классификации расходов бюджетов 2014 и 2015 годов (информация Минфина России от 4 июня 2014 года ). В частности, вместо вида расходов 852 «Уплата прочих налогов, сборов и иных платежей» в 2015 году нужно использовать виды расходов 852 «Уплата прочих налогов, сборов» и 853 «Уплата иных платежей».

В дополненную сопоставительную таблицу изменений единых для бюджетов бюджетной системы РФ видов расходов классификации расходов бюджетов 2014 и 2015 годов включены два новых вида расходов, которые применяются при составлении и исполнении бюджетов на 2015 год и на плановый период 2016 и 2017 годов. Они относятся к закупкам товаров, работ и услуг для обеспечения государственных и муниципальных нужд в области геодезии и картографии (письмо Минфина России от 27 июня 2014 г. № 02-05-11/31346 ).

Также опубликована сопоставительная таблица целевых статей расходов для составления проекта федерального бюджета и бюджетов государственных внебюджетных фондов РФ на 2015–2017 годы к целевым статьям, применяемым в 2014 году. Она включает, в том числе, статьи расходов, на которые в 2014 году бюджетные ассигнования не были предусмотрены (информация Минфина России от 23 июня 2014 года ).

Кроме того, представлена сопоставительная таблица целевых статей расходов и кодов видов доходов, которая использована при составлении федерального бюджета на 2015 год и на плановый период 2016 и 2017 годов (информация Минфина России от 16 сентября 2014 года ).

Минюст России признал не нуждающимся в государственной регистрации приказ Минфина России от 16 декабря 2014 г. № 150н. который вносит масштабные поправки в Указания № 65н. Изменения в силе с 1 января 2015 года (приказ Минфина России от 31 декабря 2014 г. № 180н ).

Новые размеры госпошлинРазмер госпошлин индексируется с 1 января 2015 года в среднем на 57 процентов. Для физлиц размеры государственной пошлины применяются с учетом коэффициента 0,7, если госуслуга запрошена через портал государственных и муниципальных услуг и оказана в электронной форме (Федеральный закон от 21 июля 2014 г. № 221-ФЗ ). При этом увеличен объем поступлений от госпошлин, направляемый в региональные бюджеты (Федеральный закон от 21 июля 2014 г. № 249-ФЗ ).

Помимо этого, вводятся новые госпошлины и дополнительно переопределяются размеры некоторых существующих (Федеральный закон от 22 октября 2014 г. № 312-ФЗ ). Так, размеры государственных пошлин за выдачу и за переоформление свидетельств о государственной аккредитации образовательной деятельности меняются с 1 января 2015 года. Также Федеральным законом от 29 декабря 2014 г. № 480-ФЗ установлены новые размеры и виды госпошлин, взимаемых при государственной регистрации лекарственных средств.

Правила обеспечения наличными денежными средствамиНовые Правила обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, финансовых органах субъектов РФ (муниципальных образований), установлены приказом Казначейства России от 30 июня 2014 г. № 10н (зарегистрирован Минюстом России 29 сентября 2014 года). Новый порядок обеспечения учреждений денежными средствами, предназначенными для получения наличных денег с использованием денежных чеков и расчетных (дебетовых) банковских карт, а также для расчетов по карточным операциям, в силе с 1 января 2015 года.

Правила уплаты налогов и взносовПлатежки по налогам и взносам с 2015 года надо опять заполнять по-новому. Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ меняются с 1 января 2015 года. Так, количество обязательных реквизитов сокращено. Больше не нужно заполнять поле «110», в котором указывался тип платежа (пени, проценты, штраф, задолженность), а при уплате налога или сбора ставился ноль (приказ Минфина России от 30 октября 2014 г. № 126н ).

Взыскание налога в судебном порядке с 1 января 2015 года производится с лицевых счетов учреждений, если взыскиваемая сумма превышает 5 млн руб. В ином случае для взыскания нужной суммы налоговикам достаточно будет обратиться в орган Казначейства России с заявлением о списании налога, сбора, пеней и штрафов с лицевого счета учреждения. До конца 2014 года взыскание налогов с казенных, бюджетных, автономных учреждений производилось в судебном порядке (письмо Казначейства России от 4 декабря 2014 г. № 42-7.4-05/9.3-735 ).

Налоговая отчетностьДекларацию по НДС с отчетности за I квартал 2015 года надо сдавать по новой форме. Соответствующий приказ ФНС России от 29 октября 2014 г. № ММВ-7-3/558@ прошел регистрацию в Минюсте России. Кроме того, в Налоговый кодекс РФ внесены поправки, согласно которым декларация по НДС в бумажном виде не будет считаться поданной, если ее нужно было представить в электронной форме (Федеральный закон от 4 ноября 2014 г. № 347-ФЗ ). Изменения действуют с 1 января 2015 года и коснутся, в том числе, уточненных деклараций. Формат электронной квитанции о приеме и электронного уведомления об отказе в приеме налоговой декларации (расчета) по НДС изменен приказом ФНС России от 12 декабря 2014 г. № ММВ-7-6/642@. Новые электронные документы в обращении с 1 января 2015 года.

Представить отчетность по НДС по-новому поможет статья «Декларация по НДС 2015» . Кроме того, разобраться в нововведениях, касающихся уплаты налогов бюджетными учреждениями, поможет справочник «Налоговая энциклопедия» .

Приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@ (зарегистрирован Минюстом России 17 декабря 2014 года) утверждена новая форма декларации по налогу на прибыль организаций (в том числе электронная), а также обновлен порядок ее заполнения. В частности, в приложение № 2 к листу 02 включены строки для отражения корректировки налоговой базы по налогу на прибыль в случае выявления ошибок (искажений) прошлых налоговых периодов (не более трех лет), которые привели к переплате налога.

Регистрация, учет и налогообложение имуществаНекоторые новации в порядке регистрации и учета объектов недвижимого имущества вводятся в действие также с 1 января 2015 года. Так, приказом Минэкономразвития России от 23 декабря 2013 г. № 765 (зарегистрирован Минюстом России 10 июля 2014 года) установлены новые правила ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним. Обновлены формы свидетельства о госрегистрации прав, формы специальной регистрационной надписи на документах и требования к их заполнению, состав номера регистрации, а также требования к формату специальной регистрационной надписи в электронной форме. Кроме того, определен порядок присвоения условных номеров объектам недвижимого имущества, которым не присвоен кадастровый номер. Помимо этого, уточнен порядок ведения государственного кадастра недвижимости. В Федеральном законе от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости» появилась отдельная глава о комплексных кадастровых работах (Федеральный закон от 22 декабря 2014 г. № 447-ФЗ ).

Новые формы кадастровых документов применяются тоже с 1 января 2015 года. В частности, утверждены формы кадастрового паспорта здания, сооружения, помещения, объекта незавершенного строительства, земельного участка, а также формы кадастровых выписок об этих объектах (приказ Минэкономразвития России от 25 августа 2014 г. № 504. зарегистрирован Минюстом России 12 ноября 2014 года).

Также приказом Минэкономразвития России от 22 ноября 2013 г. № 701 (зарегистрирован Минюстом России 1 августа 2014 года) установлен порядок принятия на учет бесхозяйных недвижимых вещей. Он регулирует правила постановки на кадастровый учет для объектов, не имеющих собственника и не учтенных в реестрах федерального, регионального или муниципального имущества.

Правила выдачи разрешения на использование земель или земельного участка, находящихся в государственной или муниципальной собственности, определены постановлением Правительства РФ от 27 ноября 2014 г. № 1244. Они вступают в силу с 1 марта 2015 года. Если заявитель представил не все необходимые документы для получения разрешения, недостающие документы уполномоченный орган запрашивает самостоятельно в порядке межведомственного информационного взаимодействия.

Скорректированы положения статьи 388 Налогового кодекса РФ. Уточнено, что плательщиками земельного налога с 1 марта 2015 года не признаются организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования. Внесенная поправка позволит исключить из числа налогоплательщиков лиц, которым земельные участки, находящиеся в государственной или муниципальной собственности, предоставлены на праве бессрочного безвозмездного пользования (Федеральный закон от 24 ноября 2014 г. № 369-ФЗ ).

Помимо этого, внесены изменения в порядок земельного надзора (Федеральный закон от 21 июля 2014 г. № 234-ФЗ ). В частности, отменены положения о производственном земельном контроле. Государственный мониторинг земель теперь будет подразделяться на мониторинг их использования и состояния. Также установлены особенности проведения проверок соблюдения требований земельного законодательства.

Зарегистрировать земельный участок в государственном кадастре недвижимости поможет статья «Постановка участка на кадастровый учет» .

Правила дорожного движения и автострахованиеВ Правила дорожного движения, утвержденные постановлением Совета Министров – Правительства РФ от 23 октября 1993 г. № 1090. внесены очередные изменения, которые начинают действовать с 1 июля 2015 года. С этого дня при ДТП водители обязаны освободить проезжую часть, чтобы не препятствовать движению. Предварительно они фиксируют, в том числе средствами фотосъемки или видеозаписи, положение транспортных средств по отношению друг к другу и объектам дорожной инфраструктуры, следы и предметы, относящиеся к происшествию, повреждения транспортных средств. Если обстоятельства ДТП не вызывают разногласий у его участников, сообщать об аварии в полицию не обязательно (постановление Правительства РФ от 6 сентября 2014 г. № 907 ).

Кроме того, утверждены страховые тарифы и коэффициенты для ОСАГО на 2015 год (указание Банка России от 19 сентября 2014 г. № 3384-У ). Напомним, в 2015 году будут действовать новые правила обязательного страхования гражданской ответственности владельцев транспортных средств, а также новые формы заявления о заключении договора ОСАГО, страхового полиса ОСАГО и документа, содержащего сведения о страховании (положение Банка России от 19 сентября 2014 г. № 431-П ). Переопределены требования к соглашению о прямом возмещении убытков по ОСАГО и порядку расчетов между его участниками (указание Банка России от 19 сентября 2014 г. № 3385-У ). Также обновлены требования к условиям добровольного страхования средств наземного транспорта (кроме железнодорожного) и гражданской ответственности владельцев автотранспорта (указание Банка России от 12 сентября 2014 г. № 3380-У ). Помимо этого, приняты новые правила проведения независимой технической экспертизы транспортного средства (положение Банка России от 19 сентября 2014 г. № 433-П ) и единая методика определения размера расходов на восстановительный ремонт автотранспорта (положение Банка России от 19 сентября 2014 г. № 432-П ).

Водители обязаны до 1 июня 2015 года обзавестись российскими правами. Именно с этой даты вступает в силу запрет трудовой или предпринимательской деятельности водителей без российских водительских удостоверений, с иностранными национальными или международными правами (Федеральный закон от 5 мая 2014 г. № 132-ФЗ ). Напомним также, что российские права выдаются по новым правилам допуска к управлению транспортными средствами, которые определены постановлением Правительства РФ от 24 октября 2014 г. № 1097. Для получения водительских прав обязательно прохождение специальной подготовки. Требования к инструкторам, которые могут ее проводить, ужесточены.

Учреждения Крыма и СевастополяФНС России в письме от 10 сентября 2014 г. № СА-4-14/18249@ напомнила, что всем юридическим лицам Крыма и Севастополя до 1 января 2015 года нужно привести свои учредительные документы в соответствие с законодательством РФ и обратиться с заявлением о внесении сведений о них в Единый государственный реестр юридических лиц (ЕГРЮЛ). При этом внесение сведений в этот реестр не означает их реорганизацию или ликвидацию. Налоговики также указали в письме от 5 августа 2014 г. № НД-4-14/15223. что с момента внесения записи в ЕГРЮЛ крымские юрлица приобретают права и обязанности российских организаций.

Напомним, обновленная форма заявления о внесении сведений о юридическом лице в Единый государственный реестр юридических лиц, требования к оформлению такого заявления, а также форма и содержание документа, подтверждающего факт внесения записи в ЕГРЮЛ на основании этого заявления, утверждены приказом ФНС России от 9 июня 2014 г. №ММВ-7-14/316@ .

Организации на территории Крыма, сведения о которых не внесены в ЕГРЮЛ, с 1 января 2015 года вправе вести деятельность в РФ в качестве филиала (представительства) иностранного юридического лица (информация ФНС России от 27 июня 2014 года ). Остальным юрлицам нужно составить учетную политику в соответствии с российскими правилами налогового и бухгалтерского учета. В этом поможет наш сервис «Учетная политика» .

Отметим, что и трудовые договоры, заключенные с работниками на территории Крыма и Севастополя, нужно было привести в соответствие с требованиями российского законодательства также до 1 января 2015 года (Федеральный закон от 14 октября 2014 г. № 299-ФЗ ).

Кроме того, Казначейство России напоминает, что с 1 января 2015 года в Республике Крым действует бюджетное законодательство РФ (письмо от 17 сентября 2014 г. № 42-5.2-17/25 ). Также на территории Крыма и Севастополя с 1 января 2015 года распространяется обязательный досудебный порядок урегулирования налоговых споров ( информация ФНС России от 13 ноября 2014 года ).

Нерабочие праздничные дни 2015 годаНаконец, о приятном. Постановлением Правительства РФ от 27 августа 2014 г. № 860 утвержден перенос выходных дней в 2015 году с субботы 3 января на пятницу 9 января и с воскресенья 4 января на понедельник 4 мая. Таким образом, новогодние каникулы продлились с 1 по 11 января 2015 года, затем трудящиеся отдыхают 21–23 февраля и 7–9 марта. В мае 2015 года выходные – 1–4 мая и 9–11 мая. Также нерабочими праздничными днями признаны 12 июня 2015 года и 4 ноября 2015 года.

Подборка статей о налоговом учете