Категория: Инструкции

Приказом Минфина России 29.08.2014 № 89н внесены изменения в приказ Минфина России от 1 декабря 2010 г. № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению". В статье эксперты 1С отвечают на вопросы, возникшие в связи с внесением изменений.

По приказу Минфина России от 29 августа 2014 г. № 89н появился новый счет 209.40 "Расчеты по суммам принудительного изъятия". А в балансе за 2014 год у нас есть остаток по счету 205.41 "Расчеты с плательщиками сумм принудительного изъятия". Правильно ли мы поняли, что теперь вместо счета 205.41 мы будем использовать счет 209.40? А если в форме 0503769 на конец 2014 года у нас присутствует счет 205.41, то на начало 2015 года мы должны этот остаток показать по счету 205.41 или уже по счету 209.40?

Пунктом 3.45 приложения к приказу Министерства финансов Российской Федерации от 29 августа 2014 г. № 89н "О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению", далее – Приказ № 89н, изменено назначение счета 205 00 "Расчеты по доходам".

Согласно пункту 197 Инструкции № 157н в редакции Приказа № 89н счет 205 00 предназначен для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам, возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству Российской Федерации на него функций, а также поступивших от плательщиков предварительных оплат. То есть на счете 205 00 должны отражаться доходы, администратором которых является учреждение.

Например, если учреждение оказывает услуги, предусмотренные его Уставом, то оно отражает расчеты по таким постоянным доходам на счете 205.31. Если учреждение администрирует платежи в бюджет и начисляет санкции за несвоевременное поступление платежей в бюджет, то начисление санкций оно отражает на счете 205.41.

Если для учреждения полученный доход не является постоянным, то такие доходы с 31.12.2014 г. учитываются на соответствующих аналитических счетах счета 209.00 «Расчеты по ущербу и иным доходам». Например, расчеты по ОСАГО, штрафные санкции за несвоевременную поставку по договорам теперь надо учитывать на счете 209.40.

Письмом Минфина России от 19.12.2014 № 02-07- 07/66918 доведены Методические рекомендации по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденные приказом Министерства финансов Российской Федерации от 29.08.2014 № 89н, далее - Методические рекомендации.

В Методических рекомендациях приведены бухгалтерские записи по переносу остатков, а главное – характеристика остатков, которые следует перенести на новые счета. Следует внимательно прочитать, о чем идет речь в Методических рекомендациях, проверить, есть ли в вашем учете подобные остатки, и при наличии выполнить перенос на новые счета.

Согласно пункту 4 Методических рекомендаций «Остатки расчетов по доходам и обязательствам, сформированные по состоянию на дату перехода на применение Приказа 89н, по результатам проведенной инвентаризации подлежат переносу на соответствующие счета аналитического учета счетов расчетов Рабочего плана счетов учреждения, утвержденного с учетом положений Приказа 89н. Перенос остатков осуществляется на основании Справки (ф. 0504833) с отражением следующих бухгалтерских записей:

4.1. в части расчетов по доходам:

То есть если по состоянию на 31.12.2014 в учете были остатки на счете 0 205 40 в сумме задолженности по возмещению ущерба в соответствии с законодательством Российской Федерации, в том числе при возникновении страховых случаев, их следовало перенести на счет 209 40.

Если вы не выполнили перенос остатков на новые счета в 2014 г. (предельная дата 31.12.2014) и отразили в балансе и других формах отчетности за 2014 г. данные по старым счетам, отчет принят вышестоящим учреждением и утвержден, то вносить исправления задним числом – в 2014 г. нельзя.

Согласно пункту 18 Инструкции № 157н исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в следующем порядке: ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена, в зависимости от ее характера, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу "Красное сторно", и (или) дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "Красное сторно" оформляются первичным учетным документом, составленным субъектом учета - Справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен.

Таким образом, перенос остатков на новые счета следует выполнить в 2015 г. Данные на начало 2015 г. в отчетности 2015 г. не должны измениться - должны быть идентичны данным, показанным на конец года в отчете за 2014 г. Перед переносом остатков по счетам следует включить в плане счетов программы новые счета и отключить старые – не используемые с 1 января 2015 г.

В типовой конфигурации программы «1С:Бухгалтерия государственного учреждения», начиная с релиза 1.0.30, поставляется план счетов (ЕПСБУ) согласно приказу Минфина России от 29.08.2014 № 89н. Счета, введенные в План счетов (ЕПСБУ) по Приказу № 89н от 29.08.2014, поставляются в БГУ в отключенном состоянии - в свойствах счета включен флажок Запретить использовать в проводках .

Для включения использования новых счетов в форме Плана счетов (ЕПСБУ) в меню Действие списка счетов следует выбрать пункт Переключить план счетов по Приказу 89н .

Перенос остатков на новые счета следует выполнить согласно Инструкции по переходу в программе на новые положения, утвержденные приказом Минфина России от 29.08.2014 № 89н, размещенной в программе «1С:Бухгалтерия государственного учреждения 8» в меню Справка - Дополнение к описанию - Инструкция по переходу на применение Приказа №89н. Далее следует вести учет с применением новых счетов.

Следует отметить, что Инструкция по применению Единого плана счетов бухгалтерского учета не содержит бухгалтерских записей. Бухгалтерские записи приводятся в Инструкциях по применению планов счетов бюджетного учета, для бюджетных и автономных учреждений соответственно. Однако соответствующие изменения в данные инструкции пока в стадии проектов (размещены на интернет-сайте Минфина России).

Если в декабре 2014 мы не сделали переход на новый план счетов по приказу 89н и до сих пор работаем по старому плану счетов, а переход на новый план счетов будем делать только сейчас. Нам придется перепроводить документы (какие)? Или новые счета по НДС сами заменятся в документах?

Если в 2015 г. вы отражали операции по старым счетам, не действующим в 2015 г. то после переноса остатков на новые счета следует уже дальше работать с новыми счетами. Исключение составляет счет 210.01.

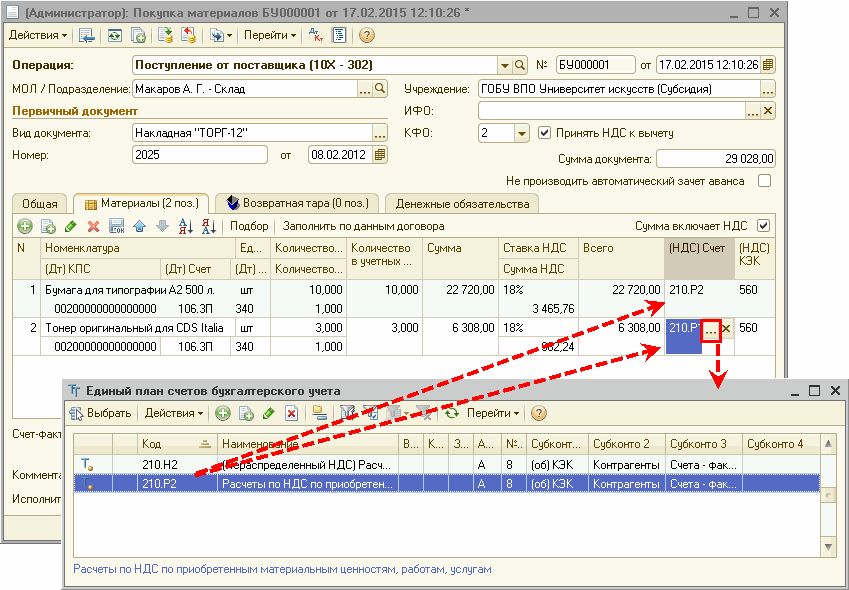

В Балансе (ф. 0503130, 0503730) и других регламентированных отчетах за 2014 г. утв. приказами Минфина России от 29.12.2014 № 172н и от 19.12.2014 № 157н, показатели по НДС отражают новый счет 210.10.

При автозаполнении регламентированных отчетов за 2014 г. в программе "1С:Бухгалтерия государственного учреждения 8" в показатели по НДС включались данные как по счету 210.10, так и по счету 210.01. Поэтому остатки по НДС можно и нужно перенести на новые счета датой 31.12.2014 г.

Примечание. Для переноса остатков по НДС применяется обработка Перенос остатков по счетам НДС. Файл обработки ПереносОстатковПоНДС_89н.epf находится в подкаталоге tmplts\1c\StateAccounting\<Номер текущей версии конфигурации (версии 1.0.31 и выше)>.

Затем следует переключить план счетов программы на использование новых счетов (в меню Действие списка счетов следует выбрать пункт Переключить план счетов по Приказу 89н ).

Далее следует сформировать стандартный отчет Карточка счета по счету 210.01 за 2015 г. – в нем будут представлены все операции за 2015 г.

Прямо из отчета следует последовательно открыть в каждой строке отчета соответствующий документ, выбрать в нем вместо счета 210.Н1 счет 210.Н2 (вместо счета 210.Р1 - выбрать счет 210.Р2, в документах по получению авансов следует вместо счета 210.Р1 выбрать счет 210.11) и перепровести документ.

Далее следует работать уже с новыми счетами.

В "1С:Бухгалтерия государственного учреждения" инструкции по переходу на новые положения приказа 89н приведены проводки по переходу на новые счета по НДС. Но если в баланс вошли остатки только по НДС, начисленному в бюджет (счет 303.04), значит ли это, что эти проводки нас не касаются, потому что там указаны проводки по налоговым вычетам по НДС?

Если по состоянию на 01.01.2015 г. остатков по счету 210.01 нет, то переносить остатки по НДС не требуется.

Если вы ведете учет по старым счетам, то после переноса остатков с других счетов, упомянутых в Методических рекомендациях Минфина, необходимо выполнить действия по актуализации документов, описанные в п. 2.

Re: Изменения в принятии обязательств согласно приказу №89н с 01.01.2015г.

Санкционирование

Учет обязательств за пределами планового периода

В раздел V плана счетов «Санкционирование расходов хозяйствующего субъекта» добавлен новый синтетический счет 500.90 «Санкционирование на иные очередные годы (за пределами планового периода)». Его нужно использовать для обязательств, которые учреждение оплатит через три года или позднее (т. е. позже окончания планового периода, который устанавливается законом о бюджете). Например, если казенное учреждение заключило договор сроком на пять лет и имеет разрешение принять к учету обязательства сверх ЛБО, которые доведены на текущий год и плановый период.

Кстати, данную группу счетов законодатель предлагает к применению и для принятия отложенных обязательств, то есть обязательств по резервам предстоящих расходов.

Принимаемые и отложенные обязательства

План счетов дополнен новыми аналитическими счетами по санкционированию:

502.07 «Принимаемые обязательства»;

502.09 «Отложенные обязательства».

Счет 502.09 «Отложенные обязательства» применяется для учета обязательств учреждения по оплате расходов, для которых сформированы соответствующие резервы.

Счет 502.07 «Принимаемые обязательства» используйте в рамках процедур закупок на стадии размещения информации о закупке по максимальной цене контракта. Суть применения данного счета заключается в следующем.

При размещении информации о начале процедуры закупки на официальном сайте www.zakupki.gov.ru нужно зарезервировать расходы на заключение контракта в сумме НМЦК. Дальнейшие проводки будут зависеть от того, состоялась процедура закупки или нет. Если закупка состоялась, нужно принять к учету обязательства в сумме контракта, а на сумму экономии восстановить принимаемые обязательства «обратной проводкой». Если закупка не состоялась, эти обязательства восстанавливаются проводкой, оформленной методом «красное сторно».

На 31 декабря 2014 года на счете 502.07 нужно было отразить все обязательства по закупкам, которые на этот момент не завершены. Основание для формирования записи в бухучете – данные контрактной службы или контрактного управляющего.

Главбух советует: Чтобы информация о принимаемых обязательствах на счете 502.07 была достоверной, организуйте эффективное взаимодействие с контрактной службой учреждения или контрактным управляющим. Например, обязанности этих сотрудников по предоставлению необходимой информации можно установить в графике документооборота, утвержденном учетной политикой учреждения.

Обязательства по контрактам с единственным поставщиком оформляются в обычном порядке без применения счета 502.07. Принимаемые по другим закупкам (аукцион, конкурс и др.) обязательства отражаются на счете 502.07 и, соответственно, в бухгалтерской отчетности.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Re: Изменения в принятии обязательств согласно приказу №89н с 01.01.2015г.

Обзор изменений санкционирования расходов

Учет принятых учреждением обязательств (денежных обязательств) ведется на счете 0 502 00 000 «Обязательства» (п. 318 Инструкции № 157н). Группировка принятых (принимаемых) учреждением обязательств осуществляется в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета согласно п. 309 Инструкции № 157н и соответствующие аналитические коды вида синтетического счета (п. 319 Инструкции № 157н):

– 1 «Принятые (принимаемые) обязательства»;

– 2 «Принятые (принимаемые) денежные обязательства»;

– 7 «Принимаемые обязательства»;

– 9 «Отложенные обязательства».

К основным изменениям разд. VI «Санкционирование расходов экономического субъекта», прежде всего, относится введение аналитических кодов 7 и 9 синтетического счета 0 502 00 000 (счет 0 502 07 000 «Принимаемые обязательства» и 0 502 09 000 «Отложенные обязательства») (п. 3.114 проекта о внесении изменений в Инструкцию № 174н (п. 167 Инструкции № 174н)).

По счету 0 502 07 000 отражаются обязательства, принимаемые бюджетным учреждением в размере начальной (максимальной) цены контракта при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей). Принятие таких обязательств отражается следующим образом (п. 3.119 проекта о внесении изменений в Инструкцию № 174н (п. 174 Инструкции № 174н)):

Дебет соответствующих счетов аналитического учета счета 0 506 00 000 «Право на принятие обязательств»

Кредит соответствующих счетов аналитического учета счета 0 502 07 000 «Принимаемые обязательства»

То есть по кредиту счета 0 502 07 000 «Принимаемые обязательства» отражаются обязательства, принимаемые по контракту, заключенному по итогам конкурентных способов определения поставщиков, исполнителей, подрядчиков.

Конкурентными способами определения поставщиков (подрядчиков, исполнителей) являются конкурсы (открытый конкурс, конкурс с ограниченным участием, двухэтапный конкурс, закрытый конкурс, закрытый конкурс с ограниченным участием, закрытый двухэтапный конкурс), аукционы (аукцион в электронной форме, закрытый аукцион), запрос котировок, запрос предложений (ст. 24 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»).

Появление в Инструкции № 157н счета 0 502 09 000 «Отложенные обязательства» обусловлено введением Приказом № 89н нового счета 0 401 60 000 «Резервы предстоящих расходов». На счетах по учету санкционирования расходов операции по формированию и расходованию резерва предстоящих расходов отражаются следующими бухгалтерскими записями:

1) принимаемые учреждением обязательства в размере сформированных резервов предстоящих расходов (п. 3.119 проекта о внесении изменений в Инструкцию № 174 (п. 174 Инструкции № 174н)):

Дебет соответствующих счетов аналитического учета счета 0 506 90 000 «Право на принятие обязательств на иные очередные годы (за пределами планового периода)»

Кредит соответствующих счетов аналитического учета счета 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)»

2) суммы принятых учреждением обязательств при использовании созданных резервов предстоящих расходов отражаются записью (п. 3.114 проекта о внесении изменений в п. 167 Инструкции № 174н):

Дебет соответствующих счетов аналитического учета счета 0 502 09 000 «Отложенные обязательства»

Кредит соответствующих счетов аналитического учета счета 0 502 01 000 «Принятые обязательства»

По общему правилу, установленному разд. V Инструкции № 174н, изменение показателей на счетах бухгалтерского учета, отражающих санкционирование расходов, производится методом «красное сторно». Предполагается внести изменения в данный раздел Инструкции № 174н, согласно которым совершать исправительные операции будет возможно не только методом «красное сторно», но и в отдельных случаях обратной корреспонденцией счетов. Пунктом 18 Инструкции № 157н определены следующие правила исправления ошибок:

– ошибка за отчетный период, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и не требующая внесения изменения данных в регистрах бухгалтерского учета (журналах операций), исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым исправленного текста и суммы. Одновременно в регистре бухгалтерского учета, в котором производится исправление ошибки, на полях против соответствующей строки за подписью главного бухгалтера делается надпись «Исправлено»;

– ошибка, обнаруженная до момента представления бухгалтерской (финансовой) отчетности и требующая внесения изменений в регистр бухгалтерского учета (журнал операций), в зависимости от ее характера, отражается последним днем отчетного периода дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «красное сторно», и дополнительной бухгалтерской записью;

– ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская (финансовая) отчетность в установленном порядке уже представлена, в зависимости от ее характера, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «красное сторно», и (или) дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «красное сторно» оформляются первичным учетным документом, составленным субъектом учета, – справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен.

Согласно нормам п. 311 Инструкции № 157н изменения в показателях утвержденных плановых, прогнозных назначений по доходам (поступлениям), расходам (выплатам), а также обязательств учреждения, денежных обязательств, утвержденные (принятые) в установленном порядке в течение текущего финансового года, отражаются в бухгалтерском учете корреспонденциями на соответствующих счетах санкционирования расходов экономического субъекта, предусмотренных Инструкцией № 157н и соответствующей типу учреждения Инструкцией по применению Плана счетов: при утверждении увеличения показателей – со знаком плюс; при утверждении уменьшения показателей – со знаком минус.

По завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств и утвержденных сметных (плановых, прогнозных) назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся (п. 312 Инструкции № 157н).

Проект о внесении изменений в Инструкцию № 174н предусматривает отражение суммы уменьшений сметных назначений не методом «красное сторно», а обратной корреспонденцией счетов. Обратной корреспонденцией счетов предполагается отражать и сумму уменьшения принимаемых обязательств (кредит счета 0 502 09 000) относительно начальной (максимальной) цены контракта. При этом сумма уменьшения обязательств по сформированному резерву предстоящих расходов (дебет счета 0 502 09 000), а также принятие обязательства за счет указанного резерва отражается способом «красное сторно». Возможность применения обратной записи находится еще на стадии проекта. Вполне вероятно, что Инструкция № 174н после приведения ее в соответствие с нормами Инструкции № 157н таких положений содержать не будет.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 20 июня 2016 г. N 89н

О ВНЕСЕНИИ ИЗМЕНЕНИЙ В УКАЗАНИЯ О ПОРЯДКЕ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ОТ 1 ИЮЛЯ 2013 Г. N 65Н

Приказываю:

Внести в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» (в редакции приказов Министерства финансов Российской Федерации от 16 декабря 2013 г. N 121н. от 20 февраля 2014 г. N 11н. от 14 мая 2014 г. N 34н. от 26 мая 2014 г. N 38н. от 11 июня 2014 г. N 47н. от 30 июля 2014 г. N 67н. от 29 августа 2014 г. N 88н. от 26 сентября 2014 г. N 109н. от 21 ноября 2014 г. N 134н. от 16 декабря 2014 г. N 150н. от 29 декабря 2014 г. N 176н. от 12 марта 2015 г. N 36н. от 17 апреля 2015 г. N 66н. от 2 июня 2015 г. 86н. от 8 июня 2015 г. N 90н. от 21 июля 2015 г. N 114н. от 5 октября 2015 г. N 156н. от 1 декабря 2015 г. N 190н. от 25 декабря 2015 г. N 215н. от 16 февраля 2016 г. N 9н и от 1 апреля 2016 г. N 38н ), изменения согласно приложению к настоящему приказу.

———————————

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 2 августа 2013 г. N 01/69992-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 5 февраля 2014 г. N 01/8616-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 27 марта 2014 г. N 01/26058-ЕБ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 6 июня 2014 г. N 01/49827-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 17 июня 2014 г. N 01/52726-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 7 июля 2014 г. N 01/59405-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 18 августа 2014 г. N 01/73695-АС).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 15 сентября 2014 г. N 01/82907-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 15 октября 2014 г. N 01/93196-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 5 декабря 2014 г. N 01/112455-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 29 декабря 2014 г. N 01/123069-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 21 января 2015 г. N 01/4413-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 1 апреля 2015 г. N 01/36232-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 6 мая 2015 г. N 01/51909-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 11 июня 2015 г. N 01/66975-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 1 июля 2015 г. N 01/75631-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 14 августа 2015 г. N 01/95503-ДА).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 22 октября 2015 г. N 01/121825-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 29 декабря 2015 г. N 01/155154-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 8 февраля 2015 г. N 01/12171-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 21 марта 2016 г. N 01/30625-ЮЛ).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 10 мая 2016 г. N 01/51689-МГ).

И.о. Министра

А.М.ЛАВРОВ

Не нуждается в государственной регистрации. Письмо Минюста России от 15 июля 2016 г. N 01/80799-ЮЛ.

Приложение к приказу Министерства финансов Российской Федерации

от 20 июня 2016 г. N 89н

ИЗМЕНЕНИЯ, ВНОСИМЫЕ В УКАЗАНИЯ О ПОРЯДКЕ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, УТВЕРЖДЕННЫЕ ПРИКАЗОМ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОТ 1 ИЮЛЯ 2013 Г. N 65Н

1. В разделе III Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н (далее — Указания), «Классификация расходов бюджетов»:

1.1. В подпункте 3.2 «Правила отнесения расходов всех бюджетов бюджетной системы Российской Федерации на соответствующие разделы и подразделы классификации расходов» пункта 3 «Разделы, подразделы»:

1.1.1. В абзаце пятом после слова «учреждений» дополнить словами «, предоставление субсидий автономной некоммерческой организации «Аналитический центр при Правительстве Российской Федерации»;

1.1.2. В абзаце тридцать пятом слова «деятельности органов» заменить словами «деятельности войск национальной гвардии, органов»;

1.1.3. В абзаце тридцать шестом слова «Федерации, других специализированных прокуратур, а также прокуратур городов и районов, других территориальных, специализированных» заменить словами «Федерации, приравненных к ним военных и других специализированных прокуратур, а также прокуратур городов и районов, других территориальных, военных и иных специализированных»;

1.1.4. Абзац тридцать девятый изложить в следующей редакции:

«По подразделу 0303 «Внутренние войска» подлежат отражению расходы на обеспечение деятельности органов управления, оперативно-территориальных объединений, соединений, воинских частей, территориальных органов и подразделений Федеральной службы войск национальной гвардии Российской Федерации.»;

1.2. В пункте 4.1 «Целевые статьи расходов бюджетов»:

1.2.1. В подпункте 4.1.1 «Общие положения»:

1.2.1.1. Абзац сорок восьмой изложить в следующей редакции:

«Отражение в текущем финансовом году расходов бюджетов субъектов Российской Федерации, бюджетов государственных внебюджетных фондов, осуществляемых за счет остатков целевых межбюджетных трансфертов из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) прошлых лет, а также расходов местных бюджетов за счет остатков целевых межбюджетных трансфертов, предоставленных из бюджета субъекта Российской Федерации (местного бюджета) за счет целевых межбюджетных трансфертов из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) прошлых лет (далее для целей настоящих Указаний остатки целевых федеральных межбюджетных трансфертов) производится в следующем порядке:»;

1.2.1.2. В абзацах сорок девятом и пятидесятом после слова «целевых» дополнить словом «федеральных»;

1.2.2. В подпункте 4.1.2.2 «Перечень и правила отнесения расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на соответствующие целевые статьи»:

1.2.2.1. В подпункте 4.1.2.2.2 «Государственная программа Российской Федерации «Развитие образования» на 2013 — 2020 годы» код целевой статьи «02 5 00 0000» заменить кодом «02 5 00 00000»;

1.2.2.2. В подпункте 4.1.2.2.3 «Государственная программа Российской Федерации «Социальная поддержка граждан» коды целевых статей «03 1 24 0000», «03 1 25 0000» и «03 1 26 0000» заменить кодами «03 1 24 00000», «03 1 25 00000» и «03 1 26 00000»;

1.2.2.3. В подпункте 4.1.2.2.24 «Государственная программа Российской Федерации «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 — 2020 годы» коды целевых статей «25 9 00 0000» и «25 Б 00 0000» заменить кодами «25 9 00 00000» и «25 Б 00 00000»;

1.2.2.4. В подпункте 4.1.2.2.32 «Государственная программа Российской Федерации «Развитие Северо-Кавказского федерального округа» на период до 2025 года»:

1.2.2.4.1. Текст целевой статьи «35 1 00 00000 Подпрограмма «Социально-экономическое развитие Ставропольского края на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 1 01 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) общего, дошкольного и профессионального образования»;

35 1 02 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) здравоохранения»;

35 1 03 00000 Основное мероприятие «Развитие промышленного комплекса»;

35 1 04 00000 Основное мероприятие «Развитие агропромышленного комплекса»;

35 1 05 00000 Основное мероприятие «Реализация проектов развития экономики и социальной сферы».»;

1.2.2.4.2. Текст целевой статьи «35 2 00 00000 Подпрограмма «Социально-экономическое развитие Республики Северная Осетия — Алания на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 2 01 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) здравоохранения»;

35 2 02 00000 Основное мероприятие «Реализация проектов развития экономики и социальной сферы»;

35 2 03 00000 Основное мероприятие «Развитие промышленного комплекса»;

35 2 04 00000 Основное мероприятие «Развитие агропромышленного комплекса»;

35 2 05 00000 Основное мероприятие «Развитие транспортно-логистического комплекса»;

35 2 06 00000 Основное мероприятие «Развитие туристско-рекреационного комплекса».»;

1.2.2.4.3. Текст целевой статьи «35 3 00 00000 Подпрограмма «Социально-экономическое развитие Республики Ингушетия на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 3 01 00000 Основное мероприятие «Развитие промышленного комплекса»;

35 3 02 00000 Основное мероприятие «Развитие электроэнергетики»;

35 3 03 00000 Основное мероприятие «Развитие транспортно-логистического комплекса»;

35 3 04 00000 Основное мероприятие «Развитие агропромышленного комплекса»;

35 3 05 00000 Основное мероприятие «Реализация проектов развития экономики и социальной сферы»;

35 3 06 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) общего, дошкольного и профессионального образования».»;

1.2.2.4.4. Текст целевой статьи «35 4 00 00000 Подпрограмма «Социально-экономическое развитие Карачаево-Черкесской Республики на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 4 01 00000 Основное мероприятие «Развитие промышленного комплекса»;

35 4 02 00000 Основное мероприятие «Развитие агропромышленного комплекса»;

35 4 03 00000 Основное мероприятие «Реализация проектов развития экономики и социальной сферы»;

35 4 04 00000 Основное мероприятие «Развитие электроэнергетики»;

35 4 05 00000 Основное мероприятие «Развитие туристско-рекреационного комплекса»;

35 4 06 00000 Основное мероприятие «Мероприятия по развитию систем жизнеобеспечения населения в отдельных районах и муниципальных образованиях»;

35 4 07 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) здравоохранения».»;

1.2.2.4.5. Текст целевой статьи «35 5 00 00000 Подпрограмма «Социально-экономическое развитие Кабардино-Балкарской Республики на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 5 01 00000 Основное мероприятие «Развитие систем жизнеобеспечения населения»;

35 5 02 00000 Основное мероприятие «Развитие туристско-рекреационного комплекса»;

35 5 03 00000 Основное мероприятие «Реализация проектов развития экономики и социальной сферы»;

35 5 04 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) общего, дошкольного и профессионального образования».»;

1.2.2.4.6. Текст целевой статьи «35 6 00 00000 Подпрограмма «Социально-экономическое развитие Республики Дагестан на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 6 01 00000 Основное мероприятие «Развитие промышленного комплекса»;

35 6 02 00000 Основное мероприятие «Развитие электроэнергетики»;

35 6 03 00000 Основное мероприятие «Развитие агропромышленного комплекса»;

35 6 04 00000 Основное мероприятие «Мероприятия по развитию систем жизнеобеспечения населения в отдельных районах и муниципальных образованиях»;

35 6 05 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) общего, дошкольного и профессионального образования»;

35 6 06 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) здравоохранения»;

35 6 07 00000 Основное мероприятие «Мероприятия по переселению лакского населения Новолакского района на новое место жительства и восстановлению Ауховского района»;

35 6 08 00000 Основное мероприятие «Мероприятия по переселению жителей сел Храх-Уба и Урьян-Уба, Азербайджанская Республика, на территорию Республики Дагестан»;

35 6 09 00000 Основное мероприятие «Развитие транспортно-логистического комплекса».»;

1.2.2.4.7. Текст целевой статьи «35 7 00 00000 Подпрограмма «Социально-экономическое развитие Чеченской Республики на 2016 — 2025 годы» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 7 01 00000 Основное мероприятие «Мероприятия по переселению граждан, проживающих в оползневой зоне Чеченской Республики»;

35 7 02 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) общего, дошкольного и профессионального образования»;

35 7 03 00000 Основное мероприятие «Мероприятия по реконструкции и строительству объектов (учреждений) здравоохранения»;

35 7 04 00000 Основное мероприятие «Реконструкция и строительство объектов (учреждений) социальной защиты»;

35 7 05 00000 Основное мероприятие «Развитие систем жизнеобеспечения населения в отдельных районах и муниципальных образованиях»;

35 7 06 00000 Основное мероприятие «Развитие агропромышленного комплекса»;

35 7 07 00000 Основное мероприятие «Развитие промышленного комплекса».»;

1.2.2.4.8. Текст целевой статьи «35 8 00 00000 Подпрограмма «Развитие туристического кластера в Северо-Кавказском федеральном округе, Краснодарском крае и Республике Адыгея» изложить в следующей редакции:

«По данной целевой статье отражаются расходы федерального бюджета на реализацию подпрограммы по следующим основным мероприятиям:

35 8 01 00000 Основное мероприятие «Развитие особых экономических зон туристско-рекреационного кластера в Северо-Кавказском федеральном округе, Краснодарском крае и Республике Адыгея»;

35 8 02 00000 Основное мероприятие «Поддержка резидентов особых экономических зон в Северо-Кавказском федеральном округе, Краснодарском крае и Республике Адыгея»;

35 8 03 00000 Основное мероприятие «Создание всесезонного туристско-рекреационного комплекса «Архыз» в составе туристско-рекреационной особой экономической зоны»;

35 8 04 00000 Основное мероприятие «Создание всесезонного туристско-рекреационного комплекса «Эльбрус-Безенги» в составе туристско-рекреационной особой экономической зоны»;

35 8 05 00000 Основное мероприятие «Создание всесезонного туристско-рекреационного комплекса «Ведучи» в составе туристско-рекреационной особой экономической зоны»;

35 8 06 00000 Основное мероприятие «Создание всесезонного туристско-рекреационного комплекса «Мамисон» в составе туристско-рекреационной особой экономической зоны».»;

1.2.2.5. В подпункте 4.1.2.2.37 «Государственная программа Российской Федерации «Внешнеполитическая деятельность» код целевой статьи «41 0 00 0000» заменить кодом «41 0 00 00000»;

1.2.3. В подпункте 4.1.2.3 «Направления расходов, предназначенные для отражения расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на осуществление публичных нормативных выплат»:

1.2.3.1. Наименование направления расходов «30130 Пособия лицам, досрочно уволенным из органов федеральной противопожарной службы Государственной противопожарной службы, и членам семей погибших (умерших) сотрудников и работников федеральной противопожарной службы» изложить в следующей редакции:

«30130 Пособия лицам, досрочно уволенным из органов федеральной противопожарной службы Государственной противопожарной службы, и членам семей погибших (умерших) сотрудников и работников федеральной противопожарной службы Государственной противопожарной службы»;

1.2.3.2. Направление расходов «30280 Государственные научные стипендии для выдающихся ученых России и для талантливых молодых ученых России в соответствии с Указом Президента Российской Федерации от 16 сентября 1993 года N 1372 «О мерах по материальной поддержке ученых России» исключить;

1.2.4. В подпункте 4.1.2.4 «Направления расходов, увязываемые с программными (непрограммными) статьями целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации»:

1.2.4.1. Дополнить новыми направлениями расходов следующего содержания:

«54220 Иные межбюджетные трансферты на компенсацию расходов, связанных с оказанием медицинскими организациями, подведомственными органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления, в 2014 — 2016 годах гражданам Украины и лицам без гражданства медицинской помощи, а также затрат по проведению указанным лицам профилактических прививок, включенных в календарь профилактических прививок по эпидемическим показаниям

По данному направлению расходов отражаются расходы федерального бюджета на предоставление иных межбюджетных трансфертов бюджетам субъектов Российской Федерации на компенсацию расходов, связанных с оказанием в 2014 — 2016 годах медицинскими организациями, подведомственными органам исполнительной власти субъектов Российской Федерации и органам местного самоуправления, медицинской помощи гражданам Украины и лицам без гражданства, постоянно проживавшим на территории Украины, вынужденно покинувшим территорию Украины и прибывшим на территорию Российской Федерации в экстренном массовом порядке, а также затрат по проведению указанным лицам профилактических прививок, включенных в календарь профилактических прививок по эпидемическим показаниям.

Поступление иных межбюджетных трансфертов на указанные цели отражается по коду вида доходов 000 2 02 04087 02 0000 151 «Межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации на компенсацию расходов, связанных с оказанием медицинскими организациями, подведомственными органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления, в 2014 — 2016 годах гражданам Украины и лицам без гражданства медицинской помощи, а также затрат по проведению указанным лицам профилактических прививок, включенных в календарь профилактических прививок по эпидемическим показаниям» классификации доходов бюджетов.

Также по данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации на указанные цели, осуществляемые за счет иных межбюджетных трансфертов из федерального бюджета.»;

«54570 Иные межбюджетные трансферты на финансовое обеспечение мероприятий, связанных с отдыхом и оздоровлением детей, находящихся в трудной жизненной ситуации

По данному направлению расходов отражаются расходы федерального бюджета в рамках основного мероприятия «Оказание поддержки детям, оказавшимся в трудной жизненной ситуации» подпрограммы «Обеспечение государственной поддержки семей, имеющих детей» государственной программы Российской Федерации «Социальная поддержка граждан» (03 3 08 00000) на предоставление бюджетам иных межбюджетных трансфертов на финансовое обеспечение мероприятий, связанных с отдыхом и оздоровлением детей, находящихся в трудной жизненной ситуации.

Поступление в бюджеты иных межбюджетных трансфертов на указанные цели отражается по соответствующим кодам вида доходов 000 2 02 04118 00 0000 151 «Межбюджетные трансферты, передаваемые бюджетам на финансовое обеспечение мероприятий, связанных с отдыхом и оздоровлением детей, находящихся в трудной жизненной ситуации» классификации доходов бюджетов.

Также по данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов, источником финансового обеспечения которых являются межбюджетные трансферты из федерального бюджета на указанные цели.»;

«54620 Иные межбюджетные трансферты на компенсацию отдельным категориям граждан оплаты взноса на капитальный ремонт общего имущества в многоквартирном доме

По данному направлению расходов отражаются расходы федерального бюджета в рамках основного мероприятия «Оказание мер социальной поддержки по оплате жилищно-коммунальных услуг отдельным категориям граждан» подпрограммы «Обеспечение мер социальной поддержки отдельных категорий граждан» государственной программы Российской Федерации «Социальная поддержка граждан» (03 1 08 00000) на предоставление бюджетам субъектов Российской Федерации иных межбюджетных трансфертов на компенсацию отдельным категориям граждан оплаты взноса на капитальный ремонт общего имущества в многоквартирном доме.

Поступление в бюджеты субъектов Российской Федерации межбюджетных трансфертов на указанные цели отражается по коду 000 2 02 04121 02 0000 151 «Межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации на компенсацию отдельным категориям граждан оплаты взноса на капитальный ремонт общего имущества в многоквартирном доме» классификации доходов бюджетов.

Поступление в бюджеты муниципальных образований субвенций на указанные цели отражается по соответствующим кодам видов доходов 000 2 02 03143 00 0000 151 «Субвенции бюджетам муниципальных образований на компенсацию отдельным категориям граждан оплаты взноса на капитальный ремонт общего имущества в многоквартирном доме» классификации доходов бюджетов.

По данному направлению расходов также отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов на указанные цели, осуществляемые за счет межбюджетных трансфертов из федерального бюджета.»;

«54930 Иные межбюджетные трансферты в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей

По данному направлению расходов отражаются расходы федерального бюджета в рамках основного мероприятия «Оказание поддержки бюджетам субъектов Российской Федерации на проведение мероприятий по отдыху и оздоровлению детей» подпрограммы «Обеспечение государственной поддержки семей, имеющих детей» государственной программы Российской Федерации «Социальная поддержка граждан» (03 3 06 00000) на предоставление иных межбюджетных трансфертов бюджетам субъектов Российской Федерации в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей.

Поступление иных межбюджетных трансфертов на указанные цели отражается по коду 000 2 02 04105 02 0000 151 «Межбюджетные трансферты, передаваемые бюджетам субъектов Российской Федерации в целях обеспечения организации в Краснодарском крае и Ростовской области мероприятий, связанных с отдыхом и оздоровлением детей» классификации доходов бюджетов.

Также по данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации, производимые за счет иных межбюджетных трансфертов из федерального бюджета на указанные цели.»;

«55200 Субсидии на реализацию мероприятий по содействию создания в субъектах Российской Федерации новых мест в общеобразовательных организациях

По данному направлению расходов отражаются расходы федерального бюджета в рамках основного мероприятия «Содействие развитию общего образования» подпрограммы «Содействие развитию дошкольного и общего образования» государственной программы Российской Федерации «Развитие образования» на 2013 — 2020 годы (02 2 02 00000), связанные с предоставлением субсидий бюджетам субъектов Российской Федерации и местным бюджетам на софинансирование расходов, возникающих при реализации государственных программ субъектов Российской Федерации, на реализацию мероприятий по содействию создания в субъектах Российской Федерации (исходя из прогнозируемой потребности) новых мест в общеобразовательных организациях.

Поступление в бюджеты субъектов Российской Федерации субсидий на указанные цели отражается по соответствующим кодам вида доходов 000 2 02 02284 00 0000 151 «Субсидии бюджетам на реализацию мероприятий по содействию создания в субъектах Российской Федерации новых мест в общеобразовательных организациях» классификации доходов бюджетов.

По данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации на предоставление субвенций местным бюджетам на софинансирование расходов, возникающих при реализации государственных программ субъектов Российской Федерации, на реализацию мероприятий по содействию создания в субъектах Российской Федерации новых мест в общеобразовательных организациях в случае, предусмотренном законом о бюджете субъекта Российской Федерации.

Поступление в бюджеты муниципальных образований субвенций на указанные цели отражается по соответствующим кодам вида доходов 000 2 02 03142 00 0000 151 «Субвенции бюджетам на реализацию мероприятий по содействию создания в субъектах Российской Федерации новых мест в общеобразовательных организациях» классификации доходов бюджетов.

По данному направлению расходов также отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов на указанные цели, осуществляемые за счет межбюджетных трансфертов из федерального бюджета.»;

«56100 Иные межбюджетные трансферты за счет средств резервного фонда Президента Российской Федерации на комплектование книгами для детей и юношества фондов государственных и муниципальных библиотек

По данному направлению расходов отражаются расходы федерального бюджета в рамках основного мероприятия «Развитие библиотечного дела» подпрограммы «Наследие» государственной программы Российской Федерации «Развитие культуры и туризма» на 2013 — 2020 годы (11 1 02 00000), предусмотренные на предоставление бюджетам иных межбюджетных трансфертов на комплектование книгами для детей и юношества фондов государственных и муниципальных библиотек за счет средств резервного фонда Президента Российской Федерации.

Поступление межбюджетных трансфертов на указанные цели отражается по соответствующим кодам вида доходов 000 2 02 04120 00 0000 151 «Межбюджетные трансферты, передаваемые бюджетам на комплектование книгами для детей и юношества фондов государственных и муниципальных библиотек за счет средств резервного фонда Президента Российской Федерации» классификации доходов бюджетов.

Также по данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов, производимые за счет иных межбюджетных трансфертов, предоставляемых из федерального бюджета на указанные цели.»;

«60350 Субсидия федеральному государственному унитарному предприятию «СпортИнжиниринг» на покупку крытого плавательного бассейна «Спартак» в г. Волгограде»;

«67650 Субсидии на возмещение потерь в доходах российских лизинговых организаций при предоставлении лизингополучателю скидки по уплате авансового платежа по договорам лизинга колесных транспортных средств, заключенным в 2015 — 2016 годах»;

«68680 Субсидии организациям промышленности для возмещения части затрат, понесенных в 2015 году на уплату процентов по кредитам, полученным в российских кредитных организациях и государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», а также в международных финансовых организациях, созданных в соответствии с международными договорами, в которых участвует Российская Федерация, на пополнение оборотных средств и (или) на финансирование текущей производственной деятельности»;

1.2.4.2. Направление расходов «51880 Субсидии на реализацию мероприятий федеральной целевой программы «Социально-экономической развитие Республики Крым и г. Севастополя до 2020 года» изложить в следующей редакции:

«51880 Субсидии на реализацию мероприятий федеральной

целевой программы «Социально-экономическое развитие

Республики Крым и г. Севастополя до 2020 года»

По данному направлению расходов отражаются расходы федерального бюджета в рамках федеральной целевой программы «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года» государственной программы Российской Федерации государственной программы Российской Федерации «Социально-экономическое развитие Крымского федерального округа на период до 2020 года» (45 2 00 00000) по предоставлению субсидий на реализацию мероприятий федеральной целевой программы «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года».»;

1.2.4.3. В абзаце первом текста направления расходов «54700 Субсидии на реализацию дополнительных мероприятий в сфере занятости населения, направленных на снижение напряженности на рынке труда субъектов Российской Федерации» слова «от 22 января 2015 года N 35 «О предоставлении и распределении в 2015 году субсидий из федерального бюджета бюджетам субъектов Российской Федерации на реализацию дополнительных мероприятий в сфере занятости населения, направленных на снижение напряженности на рынке труда субъектов Российской Федерации» заменить словами «от 29 февраля 2016 года N 155 «О предоставлении и распределении в 2016 году субсидий из федерального бюджета бюджетам субъектов Российской Федерации на реализацию дополнительных мероприятий в сфере занятости населения, направленных на снижение напряженности на рынке труда субъектов Российской Федерации»;

1.2.4.4. Наименование направления расходов «67640 Субсидии российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным в 2015 году физическим лицам на приобретение автомобилей» изложить в следующей редакции:

«67640 Субсидии российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным в 2015 — 2016 годах физическим лицам на приобретение автомобилей»;

1.2.4.5. Наименование направления расходов «68630 Субсидии российским организациям на компенсацию части затрат, понесенных при реализации проектов по организации лекарственных средств и (или) производства фармацевтических субстанций» изложить в следующей редакции:

«68630 Субсидии российским организациям на компенсацию части затрат, понесенных при реализации проектов по организации производства лекарственных средств и (или) фармацевтических субстанций»;

1.2.4.6. Наименование направления расходов «68690 Субсидии лесоперерабатывающим предприятиям Дальневосточного федерального округа, участвующим в реализации приоритетных инвестиционных проектов в области освоения лесов, на возмещение части затрат, осуществленных в 2013 — 2015 годах, на реализацию таких проектов» изложить в следующей редакции:

«68690 Субсидии российским лесоперерабатывающим предприятиям Дальневосточного федерального округа, участвующим в реализации приоритетных инвестиционных проектов в области освоения лесов, на возмещение части затрат, осуществленных в 2013 — 2015 годах, на реализацию таких проектов»;

1.2.5. В подпункте 4.1.2.5 «Направления расходов на финансовое обеспечение выполнения функций федеральных государственных органов, оказания услуг и выполнения работ»:

1.2.5.1. В тексте направления расходов «92795 Реализация соглашений с международными финансовыми организациями» слова «бюджетные ассигнования» заменить словами «расходы федерального бюджета, осуществляемые»;

1.2.5.2. Текст направления расходов «92796 Софинансирование, связанное с реализацией соглашений с международными финансовыми организациями» изложить в следующей редакции:

«По данному направлению расходов отражаются расходы федерального бюджета в рамках осуществления софинансирования и иные расходы, связанные с реализацией соглашений с международными финансовыми организациями.»;

1.2.5.3. В абзаце первом текста направления расходов «93596 Прочие выплаты по обязательствам государства» слова «бюджетные ассигнования» заменить словами «расходы федерального бюджета»;

1.2.6. Подпункт 4.1.2.6 «Направления расходов, предназначенные для отражения расходов бюджетов бюджетной системы Российской Федерации, источником финансового обеспечения которых являются неиспользованные остатки субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, полученных из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации), прошлых лет» дополнить новыми направлениями расходов следующего содержания:

«58000 Целевые федеральные межбюджетные трансферты прошлых лет

Данное направление расходов применяется для целей отражения в бюджетном учете расчетов по поступлениям от бюджетов и операций по их изменению в части расчетов по остаткам целевых федеральных межбюджетных трансфертов на начало финансового года, при условии отсутствия у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году соответствующих целевых межбюджетных трансфертов, а также при условии отсутствия на отчетную дату решения о подтверждении потребности расходов за счет указанных остатков целевых федеральных межбюджетных трансфертов, в случае, если обособление указанных расходов не предусмотрено по соответствующему направлению расходов, предусмотренному настоящим подпунктом.»;

«58026 Реализация мероприятий федеральной целевой программы развития образования на 2011 — 2015 годы

По данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов на реализацию мероприятий федеральной целевой программы развития образования на 2011 — 2015 годы, источником финансового обеспечения которых являются неиспользованные остатки субсидий прошлых лет, полученных из федерального бюджета на указанные цели, потребность в которых подтверждена.»;

«58392 Создание и развитие сети многофункциональных центров предоставления государственных и муниципальных услуг

По данному направлению расходов отражаются расходы бюджетов субъектов Российской Федерации и местных бюджетов на создание и развитие сети многофункциональных центров предоставления государственных и муниципальных услуг, источником финансового обеспечения которых являются неиспользованные остатки иных межбюджетных трансфертов прошлых лет, полученных из федерального бюджета на указанные цели, потребность в которых подтверждена.

Поступление в бюджеты муниципальных образований иных межбюджетных трансфертов за счет неиспользованных остатков иных межбюджетных трансфертов прошлых лет на указанные цели отражается по соответствующим кодам вида доходов 000 2 02 04061 00 0000 151 «Межбюджетные трансферты, передаваемые бюджетам на создание и развитие сети многофункциональных центров предоставления государственных и муниципальных услуг» классификации доходов бюджетов.»;

1.2.7. Подпункт 4.1.2.7 «Направления расходов, предназначенные для отражения в бюджетном учете расчетов с юридическими лицами, индивидуальными предпринимателями, физическими лицами за счет остатков субсидий прошлых лет, предоставленных из федерального бюджета» дополнить направлениями расходов следующего содержания:

«69002 Мероприятия, осуществляемые за счет имущественного взноса Российской Федерации в Государственную корпорацию по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» для обеспечения ее деятельности по проведению мероприятий в интересах Волгоградского открытого акционерного общества «Химпром»;

«69270 Мероприятия, осуществляемые за счет взноса в уставный капитал открытого акционерного общества «НИИ молекулярной электроники и завод «Микрон», г. Москва, Зеленоград

69271 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Концерн «Созвездие», г. Воронеж

69274 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Концерн радиостроения «Вега», г. Москва

69275 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Научно-производственное объединение «Лианозовский электромеханический завод», г. Москва

69276 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Марийский машиностроительный завод», г. Йошкар-Ола, Республика Марий Эл

69277 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Ижевский электромеханический завод «Купол», г. Ижевск, Удмуртская Республика

69281 Мероприятия, осуществляемые за счет взноса в уставный капитал федерального научно-производственного центра акционерное общество «Научно-производственное объединение «Марс», г. Ульяновск

69296 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Уральское производственное предприятие «Вектор», г. Екатеринбург

69307 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Казанское приборостроительное конструкторское бюро», г. Казань, Республика Татарстан

69311 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Научно-исследовательский институт авиационного оборудования», г. Жуковский, Московская область

69312 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Концерн «Автоматика», г. Москва

69313 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Ордена Трудового Красного Знамени научно-исследовательский институт автоматической аппаратуры им. академика В.С. Семенихина», г. Москва

69314 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Научно-исследовательский институт телевидения», г. Санкт-Петербург

69315 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Всероссийский научно-исследовательский институт «Градиент», г. Ростов-на-Дону

69316 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Таганрогский научно-исследовательский институт связи», г. Таганрог, Ростовская область

69318 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Федеральный научно-производственный центр «Нижегородский научно-исследовательский приборостроительный институт «Кварц» имени А.П. Горшкова», г. Нижний Новгород

69332 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Омский научно-исследовательский институт приборостроения», г. Омск

69333 Мероприятия, осуществляемые за счет взноса в уставный капитал акционерного общества «Научно-производственный центр «Вигстар», г. Москва

69341 Мероприятия, осуществляемые за счет взноса в уставный капитал публичного акционерного общества «Ставропольский радиозавод «Сигнал», г. Ставрополь»;

1.3. В пункте 5.1 «Виды расходов»:

1.3.1. В подпункте 5.1.1 «Общие положения» после абзаца третьего дополнить новыми абзацами следующего содержания:

«отражение расходов на выплаты при увольнении, связанном с проведением организационно-штатных мероприятий, по соответствующим элементам видов расходов:

111 «Фонд оплаты труда учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов», 131 «Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания», 141 «Фонд оплаты труда государственных внебюджетных фондов» при выплате:

— выходных (единовременных) пособий работникам государственных (муниципальных) учреждений, государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации (далее — учреждения, государственные (муниципальные) органы) при их увольнении в связи с ликвидацией, либо реорганизацией (изменением структуры) учреждения, государственного (муниципального) органа, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата;

— выходных (единовременных) пособий работникам, военнослужащим или сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении в связи с ликвидацией, либо реорганизацией (изменением структуры) правоохранительных органов (органов безопасности), иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата;

— компенсаций государственным гражданским служащим в размере четырехмесячного денежного содержания при увольнении с гражданской службы (иных аналогичных компенсаций муниципальным служащим при их увольнении) в связи с ликвидацией государственного (муниципального) органа либо сокращением должностей государственной гражданской (муниципальной) службы, а также реорганизацией (изменением структуры) государственного (муниципального) органа, приводящей к сокращению должностей гражданской (муниципальной) службы;

112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда», 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия», 142 «Иные выплаты персоналу, за исключением фонда оплаты труда» при выплате:

— выходных (единовременных) пособий работникам учреждений, государственных (муниципальных) органов при их увольнении не связанном с ликвидацией либо реорганизацией (изменением структуры) учреждения, государственного (муниципального) органа, а также при увольнении по иным организационно-штатным мероприятиям, не приводящим к сокращению численности или штата;

— выходных (единовременных) пособий работникам, военнослужащим или сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении, не связанном с ликвидацией либо реорганизацией правоохранительных органов (органов безопасности), изменением их структуры и иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата;

— компенсаций государственным гражданским (муниципальным) служащим в размере четырехмесячного денежного содержания при увольнении с государственной гражданской (муниципальной) службы (иных аналогичных компенсаций муниципальным служащим при их увольнении), в связи с реорганизацией (изменением структуры) государственного (муниципального) органа, не приводящей к сокращению должностей государственной гражданской (муниципальной) службы;

— выходного (единовременного) пособия работникам, гражданским служащим, военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении в связи с ликвидацией либо реорганизацией учреждений, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения, осуществляемому в порядке и в размерах, установленных законодательством Российской Федерации, в случае если численность или штат указанного учреждения сохраняется и передается в другие учреждения, подведомственные федеральному органу государственной власти, либо его территориальному органу, принявшему решение о ликвидации, реорганизации, ином организационно-штатном мероприятии;

— дополнительной компенсации, предусмотренной частью третьей статьи 180 Трудового кодекса Российской Федерации, а также пунктом 7 статьи 31 Федерального закона от 27 июля 2004 г. N 79-ФЗ «О государственной гражданской службе Российской Федерации» — по видам расходов, соответственно — 111 «Фонд оплаты труда учреждений», 121 «Фонд оплаты труда государственных (муниципальных) органов» или 141 «Фонд оплаты труда государственных внебюджетных фондов» независимо от условий;

отражение расходов на уплату страховых взносов в государственные внебюджетные фонды, начисленных на выплаты физическим лицам, осуществляемые по:

— элементам подгрупп видов расходов 110 «Расходы на выплаты персоналу казенных учреждений», 120 «Расходы на выплаты персоналу государственных (муниципальных) органов», 130 «Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны» и 140 «Расходы на выплаты персоналу государственных внебюджетных фондов» производятся, соответственно, по элементам 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», 129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов», 139 «Взносы по обязательному социальному страхованию на выплаты по оплате труда лиц, принимаемых на должности стажеров» и 149 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов»;

— договорам гражданско-правового характера, а также иным основаниям, определенным законодательством Российской Федерации (за исключением выплат, отражаемых по элементам подгрупп видов расходов 110 «Расходы на выплаты персоналу казенных учреждений», 120 «Расходы на выплаты персоналу государственных (муниципальных) органов», 130 «Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны» и 140 «Расходы на выплаты персоналу государственных внебюджетных фондов») — по тем группам, подгруппам и элементам видов расходов, по которым отражаются расходы на соответствующие выплаты;»;

1.3.2. В подпункте 5.1.2 «Виды расходов бюджетов бюджетной системы Российской Федерации и правила их применения»:

1.3.2.1. Текст вида расходов 123 «Иные выплаты, за исключением фонда оплаты труда государственных (муниципальных) органов, лицам, привлекаемым согласно законодательству для выполнения отдельных полномочий» изложить в следующей редакции:

«По данному элементу отражаются расходы бюджетов бюджетной системы Российской Федерации на предусмотренные законодательством Российской Федерации, законодательством субъектов Российской Федерации и (или) муниципальными правовыми актами выплаты физическим лицам, привлекаемым государственными (муниципальными) органами для выполнения отдельных полномочий без заключения с ними служебных контрактов или договоров гражданско-правового характера, в том числе расходы на выплаты присяжным заседателям, свидетелям и иным лицам, привлекаемым уполномоченными органами для участия в судебном разбирательстве, гражданам при их призыве на военные сборы, а также на выплату возмещений и компенсаций:

— депутатам представительных органов субъектов Российской Федерации и (или) муниципальных образований, для которых депутатская деятельность не является основной;

— членам Общественной палаты Российской Федерации и (или) общественных палат субъектов Российской Федерации (муниципальных образований):

— иным физическим лицам, привлекаемым к выполнению отдельных полномочий (мероприятий) в соответствии с государственными (муниципальными) нормативными правовыми актами.»;

1.3.2.2. Абзац пятый текста вида расходов 130 «Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны» изложить в следующей редакции:

«оплату труда лиц, принимаемых в качестве стажеров в организации, функционирующие в сфере национальной безопасности, правоохранительной деятельности и обороны.»;

1.3.2.3. Абзац седьмой текста вида расходов 131 «Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания» изложить в следующей редакции:

«Также по данному элементу отражаются расходы на оплату труда лиц, принимаемых в качестве стажеров в организации, функционирующие в сфере национальной безопасности, правоохранительной деятельности и обороны;»;

1.3.2.4. Абзац шестой текста вида расходов 133 «Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия» изложить в следующей редакции:

«единовременного (выходного) пособия при увольнении, включая выплату единовременного (выходного) пособия военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении в связи с проведением мероприятий по оптимизации численности соответствующих государственных органов, осуществляемых на основании решений Президента Российской Федерации;»;

1.3.2.5. Текст вида расходов 139 «Взносы по обязательному социальному страхованию на выплаты по оплате труда лиц, принимаемых на должности стажеров» изложить в следующей редакции:

«По данному элементу отражаются расходы на:

— уплату страховых взносов по обязательному социальному страхованию в государственные внебюджетные фонды Российской Федерации, начисленных на выплаты по оплате труда лиц, принимаемых в качестве стажеров в организации, функционирующие в сфере национальной безопасности, правоохранительной деятельности и обороны;

— выплату стажерам пособий, осуществляемых за счет средств Фонда социального страхования Российской Федерации.»;

1.3.2.6. В тексте вида расходов 214 «Ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения» после слов «за исключением» дополнить словом «модернизации»;

1.3.2.7. В тексте вида расходов 215 «Ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа вне рамок государственной программы вооружения» слова «и модернизации» заменить словами «и модернизацию»;

1.3.2.8. В тексте вида расходов 450 «Бюджетные инвестиции иным юридическим лицам» слова «Федерации, осуществляемые» заменить словами «Федерации (далее — бюджетные инвестиции иным юридическим лицам), осуществляемые»;

1.3.2.9. Текст вида расходов 451 «Бюджетные инвестиции иным юридическим лицам в объекты капитального строительства» изложить в следующей редакции:

«По данному элементу отражаются расходы федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов по предоставлению бюджетных инвестиций иным юридическим лицам на строительство, реконструкцию, техническое перевооружение принадлежащих им объектов капитального строительства и (или) на приобретение ими объектов недвижимого имущества;»;

1.3.2.10. Текст вида расходов 452 «Бюджетные инвестиции иным юридическим лицам, за исключением бюджетных инвестиций в объекты капитального строительства» изложить в следующей редакции:

«По данному элементу отражаются расходы федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов по предоставлению бюджетных инвестиций иным юридическим лицам на цели, не отнесенные к иным элементам видов расходов подгруппы 450;»;

1.3.2.11. Дополнить видом расходов «453» следующего содержания:

«453 Бюджетные инвестиции иным юридическим лицам в объекты

капитального строительства дочерних обществ

По данному элементу отражаются расходы федерального бюджета по предоставлению бюджетных инвестиций иным юридическим лицам для последующего предоставления взноса в уставные (складочные) капиталы дочерних обществ указанных юридических лиц на строительство, реконструкцию, техническое перевооружение принадлежащих им объектов капитального строительства и (или) на приобретение ими объектов недвижимого имущества;»;

1.3.2.12. Наименование и текст вида расходов 821 «Субсидии государственным корпорациям (компаниям) в виде имущественного взноса на осуществление капитальных вложений» изложить в следующей редакции:

«821 Субсидии государственным корпорациям (компаниям) в виде имущественного взноса на осуществление капитальных вложений в объекты государственных корпораций (компаний)

По данному элементу подлежат отражению расходы федерального бюджета на предоставление субсидий государственным корпорациям (компаниям) в виде имущественного взноса на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности государственных корпораций (компаний), и (или) на приобретение ими объектов недвижимого имущества.»;

1.3.2.13. В тексте вида расходов 822 «Субсидии государственным корпорациям (компаниям) в виде имущественного взноса на иные цели, не связанные с капитальными вложениями» слова «элемент вида расходов 821» заменить словами «элементы видов расходов 821 и 825»;

1.3.2.14. Дополнить видом расходов «825» следующего содержания:

«825 Субсидии государственным корпорациям (компаниям)

в виде имущественного взноса на осуществление капитальных

вложений в объекты дочерних обществ

По данному элементу подлежат отражению расходы федерального бюджета на предоставление субсидий государственным корпорациям (компаниям) в виде имущественного взноса в целях предоставления взноса в уставные (складочные) капиталы юридических лиц, акции (доли) которых принадлежат указанным государственным корпорациям (компаниям), на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности таких юридических лиц, и (или) на приобретение ими объектов недвижимого имущества или для последующего предоставления взноса в уставные (складочные) капиталы дочерних обществ таких юридических лиц на осуществление капитальных вложений в объекты капитального строительства, находящиеся в собственности указанных дочерних обществ, и (или) на приобретение указанными дочерними обществами объектов недвижимого имущества.»;

1.3.2.15. Абзац четвертый текста вида расходов 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов, а также в результате деятельности учреждений» изложить в следующей редакции:

«выплату компенсаций за задержку выплат в пользу физических лиц (за исключением выплат работникам компенсации, предусмотренной статьей 236 Трудового кодекса Российской Федерации);»;

1.3.2.16. Текст вида расходов 853 «Уплата иных платежей» дополнить новым абзацем третьим следующего содержания:

«расходы учреждений-работодателей по выплате денежной компенсации, предусмотренной статьей 236 Трудового кодекса Российской Федерации, в том числе осуществляемые на основании судебных решений;».

2. Пункт 1 «Общие положения» раздела IV «Классификация источников финансирования дефицитов бюджетов» Указаний дополнить абзацем следующего содержания:

«Коды классификации источников финансирования дефицитов бюджетов с подгруппой 0105 «Изменение остатков средств на счетах по учету средств бюджета» могут применяться с подвидами источников финансирования дефицита бюджета органами управления внебюджетными фондами Российской Федерации с целью ведения обособленного учета средств бюджетов, в том числе резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию, где код подвида источника финансирования дефицита бюджета принимает значение от 9000 до 9999.».

3. В пункте 3 «Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления» раздела V Указаний «Классификация операций сектора государственного управления»:

3.1. В тексте статьи 170 «Доходы от операций с активами» цифры «173» заменить цифрами «174»;

3.2. Дополнить подстатьей «174» следующего содержания:

«Подстатья 174 Выпадающие доходы

На данную подстатью КОСГУ относятся операции, отражающие финансовый результат от операций по уменьшению (списанию) суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек), при принятии решения об их уменьшении в соответствии с законодательством Российской Федерации (выпадающие доходы). Для отражения кассовых поступлений и выбытий данная подстатья не применяется.»;

3.3. Абзац четвертый подстатьи 262 «Пособия по социальной помощи населению» изложить в следующей редакции:

«выплату гражданскому служащему компенсации в размере четырехмесячного денежного содержания при увольнении с гражданской службы, в связи с реорганизацией государственного органа (изменением его структуры), не приводящей к сокращению должностей гражданской службы;».

4. Приложение 1 к Указаниям «Перечень кодов видов доходов бюджетов и соответствующих им кодов аналитической группы подвидов доходов бюджетов»:

4.1. Дополнить следующими кодами бюджетной классификации: