Категория: Инструкции

Информационные письма * 2, Повестка дня заседания методического совета в августе 2014 года, 48. совета по бюджетному (бухгалтерскому) учету и отчетности на 2014 год, 122. МЦФЭР: Отражение в учете реализации имущества и выплаты. * 6 июн 2011. Журнал: Журнал "Бюджетный учет и отчетность в вопросах и ответах". 23.07.2009 № 03-07-11/175, от 28.01.2009 № 03-07-11/21, ФНС России от 13.07.2009. В Инструкции № 157н предусмотрена необходимость четкого разграничения. МЦФЭР, 2006 - 2014 Cоздание сайта — IndividВопросы ведения бюджетного учета и формирования. * 6 Инструкции 157н субъект учета вправе создавать формы первичных. бюджетного учреждения на казенное учреждение с 1 января 2014 года?Положение по бухгалтерскому учёту — Википедия * Области бухгалтерского учёта. Бюджетный учёт • Банковский учёт. Положения по бухгалтерскому учёту (ПБУ) — стандарты бухгалтерского учёта России. Последнее изменение этой страницы: 09:08, 15 марта 2014. Политика конфиденциальности · Описание Википедии · Отказ от ответственности. Приказ Министерства финансов Российской Федерации. * 19 янв 2011. N 148н "Об утверждении Инструкции по бюджетному учету" ( зарегистрирован в Министерстве юстиции Российской Федерации 12. Бюджетный кодекс Республики Казахстан * Бюджетное законодательство Республики Казахстан; Статья 2. Действие бюджетного законодательства Республики Казахстан; Статья 3. Основные. Особенности исчисления косвенных налогов бюджетными. * К бюджетным организациям не относятся организации. Согласно Плану счетов и Инструкции о порядке отражения в бухгалтерском учете налога на добавленную стоимость. Аналитический учет расчетов по субсчету 175 ведется на карточках ф.292-а (в книге ф.292). 21.09.2014, 22.09.2014.Все о бюджетном учете | Информационный портал для. * 16.09.2014 | Читать ответ | Бюджетный учет и отчетность. Инструкцией по бюджетному учету, утвержденной приказом Минфина России от. (далее – Закон) и № 175-ФЗ «О внесении изменений в законодательные акты. Приказ Министерства финансов Российской Федерации. * 24 фев 2011. Инструкция по применению плана счетов бухгалтерского учета. При ведении бухгалтерского учета бюджетными учреждениями. 175 * [Исправлено: lomonosoff, 04.07.2014 10:02]. С чего вы взяли? 14тыр это цена новой модели двухполосок у них (без учета доставки)Достоверный анализ осуществляется на основании. *. показателей, отраженных в соответствующих регистрах бюджетного учета. в соответствии с Инструкцией о порядке составления и представления. Учет материальных запасов казенными учреждениями | Фин. * 14 дек 2011. В Инструкции N 157н приведены общие правила учета. в Плане счетов бюджетного учета, утвержденном Инструкцией N 162н. Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении. * N 148н "Об утверждении Инструкции по бюджетному учету" ( зарегистрирован в Министерстве юстиции Российской Федерации 12 февраля 2009 г. Методические указания по ведению бюджетного учета и. * БЮДЖЕТНЫЙ УЧЕТ В ФИНАНСОВЫХ ОРГАНАХ. 175. 6.3.1. Отражение показателей остатков и оборотов по счетам учета результата. «Описание услуг», Приложение Б «Требования к отчетности»). 1 января 2014 года. 7.(бюджетного) учета и составление отчетности в секторе * 1 июн 2014. «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». Указание Банка России от 11.03.2014 N 3210-У. «О порядке. 264.1- 264.7, ст.154, ст.160.1, ст.160.2, ст.162, ст.166, ст.175.учет в «1С:Бухгалтерии государственного учреждения 8 * 25 окт 2011. приказ Минфина России от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению». Инструкции 174 н по бюджетному учету - 2014 новый образец. * Изменения в инструкции № 174н, № 183н как раз узаконивают изложенные в Со времени действия Инструкции по бюджетному учету, утвержденной. Бюджетный учет и отчетность - Официальный сайт. * Главная Администрация МО Бюджетный учет и отчетность. Пред След. 03- 09-2014 Просмотров:26 Объявления Super User - avatar Super User.Бюджетный кодекс РФ - Главное финансовое управление. * Бюджетный учет и отчетность. Отчеты (месячные). 2010 год. 2011 год. 2012 год. 2013 год. 2014 год · Отчеты (годовые) · 2011 год. "БЮДЖЕТНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" от 31.07.1998 N 145-ФЗ (принят ГД ФС РФ. от 02.02.2006 N 19-ФЗ, от 16.10.2006 N 160-ФЗ, от 03.11.2006 N 175 -ФЗ,Порядок отражения в бюджетном учете исправлений по ошибке. * 4 Инструкции по бюджетному учету, утвержденной Приказом Министерства. (далее - Инструкция), а именно: #39;#39;ошибка, обнаруженная в регистрах бюджетного учета за. Письмо Минфина РФ от 16.11.2011 N 03-03-06/2/175. Вопрос-ответ | Официальные документы | Закладки | Copyright © 2005- 2014.

Скорость: 7959 Kb/s

Бюджетный учет и отчетность

Одобрено на заседании научно-методической комиссии

Филиала ВЗФЭИ в г. Архангельске

Председатель НМК, к. э. н. доцент Н. В. Подлесная

А. А. Вехорева – кандидат экономических наук, доцент

О. В. Иконникова – кандидат экономических наук, доцент

Б12 Я. Н. Бабенко Бюджетный учет и отчетность: Учебно – методическое пособие. – Архангельск: ООО «Типография Пресс-Принт», 2014. – 56 с.

В учебно – методическом пособии первый раздел содержит основы бюджетного учета. Во втором разделе, посвященном бюджетному учету нефинансовых активов, приведен ряд задач для практического освоения студентами теоретического материала. Кроме того, пособие содержит экзаменационные вопросы и список литературы для самостоятельной работы студентов.

Содержание пособия соответствует программе курса «Бюджетный учет и отчетность» для студентов 5 курса (1-е образование), обучающихся по специальности «Государственные и муниципальные финансы» финансово-кредитного факультета ВЗФЭИ.

©Бабенко Я. Н. 2015

ОСНОВЫ БЮДЖЕТНОГО УЧЕТА 7

Бюджетные, казенные и автономные учреждения 7

Чистая стоимость активов: влияние операций бюджетной деятельности на ее изменение 9

Структура счета бюджетного учета 12

Классификация операций сектора государственного управления (КОСГУ) 15

План счетов бюджетного учета 18

Раздел 1 Плана счетов. Нефинансовые активы 29

ПОНЯТИЕ НЕФИНАНСОВЫХ АКТИВОВ 29

ПОСТУПЛЕНИЕ НФА 30

Задача № 1. Поступление основных средств за счет бюджетного финансирования 31

УЧЕТ НДС ПО ПРИОБРЕТЕННЫМ МАТЕРИАЛЬНЫМ ЦЕННОСТЯМ, РАБОТАМ, УСЛУГАМ 32

Задача № 2. Поступление основных средств за счет средств от внебюджетной деятельности 33

БЕЗВОЗМЕЗДНОЕ ПОЛУЧЕНИЕ (ДАРЕНИЕ) 34

Задача № 3. Безвозмездное получение основных средств 34

ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ 35

Задача № 4. Восстановление объектов основных средств (модернизация) 35

Задача № 5. Приобретение основных средств стоимостью до 3 000 рублей 39

Задача № 6. Начисление линейной амортизации 39

Задача № 7. Приобретение ОС от 3 000 руб. до 40 000 руб. 40

Задача № 8. Приобретение ОС от 3 000 руб. до 40 000 руб. (внебюджет) 40

ПЕРЕОЦЕНКА ОБЪЕКТОВ НФА 41

Задача № 9. Дооценка 41

Задача № 10. Уценка 42

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ 42

Задача № 11. Недостача 43

Задача № 12. Излишки 44

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ 44

Задача № 13. Продажа ОС 46

Задача № 14. Списание объектов основных средств, пришедших в негодность 47

Задача № 15. Внутриведомственное перемещение 48

Задача № 16. Передача ОС в уставный капитал 49

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ 50

Задача № 17. Поступление НМА 51

Задача № 18. Передача в эксплуатацию НМА стоимостью до

40 000 руб. 51

НЕПРОИЗВЕДЕННЫЕ АКТИВЫ 52

Задача № 19. Поступление НПА 53

Задача № 20. Продажа НПА 53

МАТЕРИАЛЬНЫЕ ЗАПАСЫ 54

Экзаменационные вопросы 61

В современном социально-экономическом положении Российской Федерации происходят процессы коренного реформирования по многим ключевым направлениям. В числе приоритетов президентской политики – осуществление реформы федеративных отношений и местного самоуправления, административной и налоговой сферы.

Существенно меняется организация бюджетных и межбюджетных отношений в стране. Происходят изменения в бюджетной политике. Государство постепенно переходит к принципу оплаты бюджетных услуг в соответствии с получаемыми обществом результатами, то есть идет переход от принципа управления по затратам к принципу управления по результатам, что адекватно условиям рыночной экономики. Такой подход позволяет:

- разрабатывать программы повышения эффективности развития базовых отраслей и секторов экономики в рамках жестких бюджетных ограничений;

- эффективно расходовать бюджетные средства за счет их концентрации на главных для общества направлениях.

Бюджетный учет – это бухгалтерский учет, который ведется в государственных органах, органах местного самоуправления, бюджетных и казенных учреждениях. Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 01.12.2010 № 157н (далее Инструкция) определяет бюджетный учет как упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций и отраженных в определенной системе счетов бюджетного учета.

Одной из задач бюджетной политики является реформа бюджетной классификации и бюджетного учета. Согласно вышеуказанной инструкции бюджетный учет должен вестись на основании единого плана счетов для всего сектора государственного управления с интегрированной в него бюджетной классификацией. Введение в действие новой инструкции является продолжением существенных изменений в организации бухгалтерского учета в государственных учреждениях.

Необходимость реформирования системы бухгалтерского учета в бюджетной сфере и перехода на единый План счетов бюджетного учета объясняется рядом причин:

- необходимостью создания надежного инструмента для отражения в учете финансовых результатов деятельности бюджетных учреждений, формирования качественной, прозрачной и полной отчетности об операциях в секторе государственного управления;

- необходимостью перехода Российской Федерации на международные стандарты отчетности в связи с выполнением определенных международных обязательств, обусловленных членством Российской Федерации в Международном Валютном Фонде. Отсюда требование – привести отечественную бухгалтерскую отчетность в соответствие с международными стандартами.

В государственном секторе в соответствие с международными стандартами финансовой отчетности должен формироваться показатель «чистой» стоимости (результат) государства, характеризующий внутреннее состояние государства и позволяющий оценить влияние на государственный сектор экономической политики, а для внешних пользователей – формировать объективную оценку о состоянии уровня развития экономики государства. Отсюда требование – бухгалтерский учет внутри страны необходимо в части результата сделать адекватным требованиям международных стандартов бюджетного учета и отчетности. Государство как единица международного сообщества, оценивается и на рынке международных заемных средств. Международные финансовые структуры должны знать возможности государства (Российской Федерации) – можно ли ему давать кредиты, какие у него активы, обязательства, какой финансовый результат. С другой стороны, сам финансовый результат формирует внешнюю и внутреннюю политику. На финансовый результат ориентируются все инвесторы, в том числе и негосударственные. Таким образом, в основу реформы системы бухгалтерского учета в бюджетной сфере положен переход в секторе государственного управления к бюджетному учету, ориентированному на результат, и базирующемуся на едином Плане счетов бюджетного учета, представленном в вышеуказанной Инструкции. При их разработке был использован мировой опыт бухгалтерского учета и отчетности, всесторонне проанализированы положительные стороны и недостатки в организации и ведении бухгалтерского учета в бюджетных учреждениях (главных распорядителей, распорядителей и получателей бюджетных средств), в организациях, осуществляющих кассовое обслуживание исполнения бюджета (органах казначейства, кредитных организациях), и в органах, организующих исполнение бюджетов (финансовых органах). Результатом этого анализа и основой решения стоящих перед бюджетом задач с ориентацией на конечный результат стала разработка единого Плана счетов бюджетного учета и классификация операций сектора государственного управления, позволяющие перейти к формированию качественной, прозрачной и полной отчетности об операциях с бюджетными средствами в секторе государственного управления.

ОСНОВЫ БЮДЖЕТНОГО УЧЕТА Бюджетные, казенные и автономные учрежденияС момента вступления в силу федерального закона № 83 от 8 мая 2010 года «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» государство разделило все государственные учреждения на автономные, бюджетные и казённые. В казённые попали военные, исправительные, психиатрические учреждения. Судьба остальных учреждений – быть бюджетными или автономными. Собственником имущества казённых, бюджетных и автономных учреждений, согласно ФЗ № 83, являются федерация, субъект федерации и муниципальное образование. По обязательствам казённого учреждения собственник несёт субсидиарную ответственность. Субсидиарная ответственность – это обязательство собственника вернуть кредиты и уплатить налоги даже в случае разорения. По обязательствам автономного или бюджетного учреждения собственник субсидиарной ответственности не несёт. Форма финансирования всех трёх типов учреждений – государственное либо муниципальное задание, согласно которому учреждение оказывает бесплатные услуги. Источник финансирования – бюджет. Однако казённое учреждение финансируется по бюджетной смете. Смета – это исчисление предстоящих расходов и доходов. Автономному и бюджетному учреждению предоставляется бюджетная субсидия. Субсидия – это пособие, выделяемое из бюджета. Казённое учреждение может осуществлять приносящую доходы деятельность. Доход поступает в бюджет. Автономное и бюджетное учреждения также имеют право осуществлять приносящую доходы деятельность. Но они формируют доход и распоряжаются им самостоятельно.

В соответствии со ст. 6 БК РФ казенное учреждение – это государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Сравнительная характеристика бюджетного, автономного и казенного учреждения

Чистая стоимость активов: влияние операций бюджетной деятельности на ее изменениеОбъектами бюджетного учета являются:

активы и обязательства учреждения:

операции, приводящие к изменению активов и обязательств учреждения в течение финансового года:

бюджетные ассигнования, лимиты бюджетных обязательств, объемы финансирования;

финансовый результат деятельности учреждения.

С финансовым результатом деятельности учреждения напрямую связаны его доходы и расходы.

В соответствии с Бюджетным кодексом Российской Федерации под этими понятиями подразумевается (гл.1, ст.6 БК РФ):

доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета;

расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным Кодексом источниками финансирования дефицита бюджета;

Эти определения напрямую привязаны к сути бюджетных процессов, отражающих операции по исполнению бюджета определенного уровня бюджетной системы Российской Федерации.

В соответствие с Инструкцией по бюджетному учету по методу начисления подразумеваются:

доходы- операции, которые увеличивают чистую стоимость активов;

расходы - операции, которые уменьшают чистую стоимость активов.

Чистая стоимость активов - это разница между активами и обязательствами учреждения (вновь введенное понятие).

Поскольку одной из целей бюджетной реформы поставлена результативность деятельности учреждения и оценка эффективности использования бюджетных средств, все операции с доходами, расходами и обязательствами оцениваются с позиции воздействия на этот показатель - чистую стоимость активов. Рассмотрим на примерах.

Пример № 1. Бюджетное учреждение принимает к учету построенное здание. На протяжении всего строительства делались финансовые вложения в объект, а когда стройка завершена, делается проводка по принятию здания к бюджетному учету, то есть списываются все сделанные вложения на увеличение первоначальной стоимости здания. При этомчистаястоимость активов

не изменяется.

Д 1 101 11 310 – К 1 106 11 310

Пример № 2. Начислена сумма налога на доходы физических лиц. Операции по начислению сумм налога на доходы физических лиц связаны

с изменением формы кредиторской задолженности (задолженность перед физическими лицами уменьшается и одновременно увеличивается задолженность перед бюджетом). При этомчистая стоимость активов

не изменяется.

Д 1 302 11 830 – К 1 303 01 730

Пример № 3. Казенным учреждением - администратором доходов, начислены доходы, например налоговые. При начислении налоговых доходов появляется актив, возникает требование к налогоплательщику не из-за какой-то сделки или заключения договора, а в силу налогового права - требование к налогоплательщику возникает потому, что налогоплательщик должен платить налоги государству. В этом случае прирастает актив в виде требований к налогоплательщику и никаких обязательств не возникает. При этом увеличивается дебиторская задолженность, увеличиваются финансовые активы, иувеличивается чистая стоимость активов, а, следовательно, это доходы.

Д 1 205 11 560 – К 1 401 10 110

Пример № 4. Оплачены расходы по оплате коммунальных услуг.

В бюджетном учреждении потребили электроэнергию, у него возникло обязательстве по оплате. При перечислении денежных средств с лицевого счета в погашение долга уменьшаются активы учреждения и одновременно уменьшаются обязательства по оплате коммунальных услуг. При этомчистая стоимость активов уменьшилась на сумму оплаченных обязательств.

Д 1 302 23 830 – К 1 201 21 610

При методе начислений можно оценить, сколько активов получено, сколько потрачено, а не просто, сколько денег было потрачено, то есть, остаток денежных средств сбалансировали.

В текущие доходы не включается весь результат от реализации имущества, объектов основных средств, а включается только разница, превышающая рыночную стоимость над балансовой стоимостью. Все остальное просто не может быть объектом учета доходов. Следовательно, текущие расходы и текущие доходы являются экономическими потоками. изменяющими чистую стоимость активов.

Таким образом, все операции бюджетной деятельности могут быть сведены к основным четырем типам операций (см. рис. 1):

Рис. 1. Типы хозяйственных операций

операции по Активу Баланса, изменяющие только форму самого актива, но не изменяющие чистую стоимость активов (пример № 1);

операции по Пассиву Баланса, изменяющие только форму пассива, но не изменяющие чистую стоимость активов (пример № 2);

операции по Активу и по Пассиву Баланса в сторону увеличения чистой стоимости активов (пример № 3);

операции по Активу и по Пассиву Баланса в сторону уменьшения чистой стоимости активов (пример № 4).

Следовательно, в соответствии с Инструкцией по бюджетному учету финансовый результат деятельности учреждения по методу начисления определяется как разница между доходами и расходами учреждения, связанными с производимыми операциями с конкретными нефинансовыми или финансовыми активами учреждения или его бюджетными обязательствами:

положительный результат деятельности учреждения — доходы превышают расходы;

отрицательный результат деятельности учреждения — расходы превышают доходы.

Структура счета бюджетного учетаНомер счета бюджетного учета состоит из двадцати шести разрядов (см. рис. 2).

Рис. 2. Структура счета бюджетного учета

1 - 17 разряды – отражают коды бюджетной классификации (КБК). Согласно п. 1 ст. 18 БК РФ бюджетная классификация – это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской федерации, используемая для:

- составления и исполнения бюджетов;

- составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Рисунок 3. Состав бюджетной классификации РФ

Примеры формирования КБК приведены в приложении № 1 и 2.

18 разряд - код вида финансового обеспечения (деятельности), который может принимать следующие значения:

1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность);

2 - приносящая доход деятельность (собственные доходы учреждения);

3 - средства во временном распоряжении;

4 - субсидии на выполнение государственного (муниципального) задания;

5 - субсидии на иные цели;

6 - бюджетные инвестиции;

7 - средства по обязательному медицинскому страхованию;

8 - средства некоммерческих организаций на лицевых счетах;

9 - средства некоммерческих организаций на отдельных лицевых счетах.

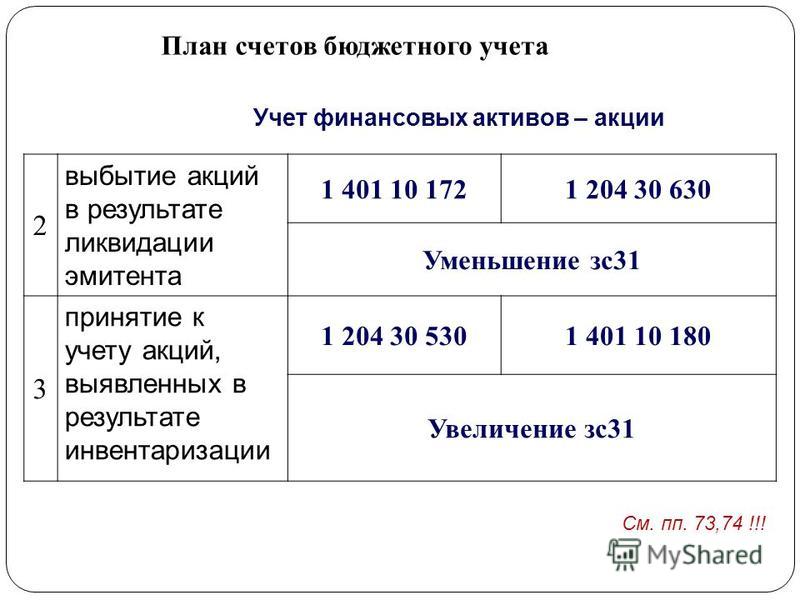

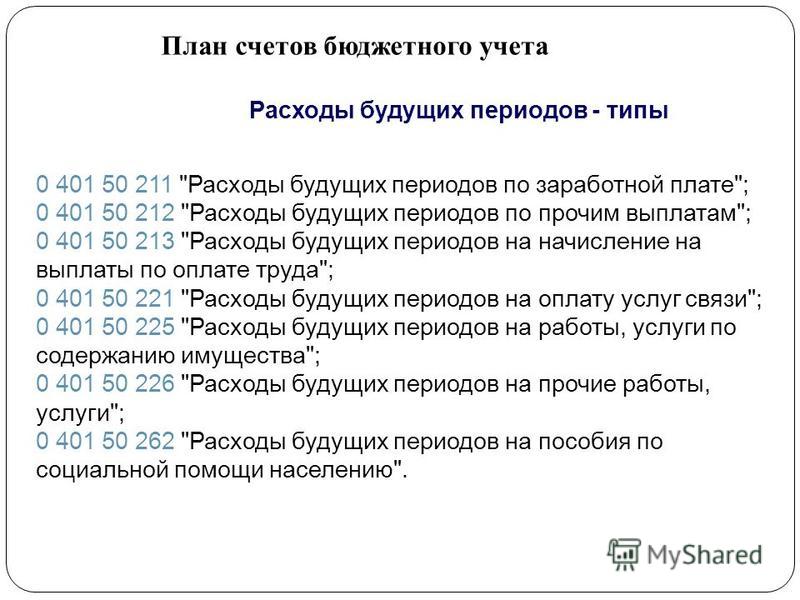

19 - 21 разряды – предназначены для отражения кода синтетического счета Плана счетов бюджетного учета.

22 - 23 разряды – отражают код аналитического счета Плана счетов бюджетного учета. План счетов приведен схематично в таблице № 2.

24 - 26 разряды – содержат код классификации операций сектора государственного управления (КОСГУ) в соответствии с Приложением № 4 к Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина РФ от 28.12.2010 № 190н (см. табл. № 2).

Основной задачей КОСГУ является:

в случае применения в структуре бюджетной классификации – отражение преобразования стоимости государственных и муниципальных активов, обязательств и кредиторской задолженности в кассовые поступления в бюджет или выбытия из бюджета;

в случае применения в структуре бюджетного учета – отражение изменения балансовой стоимости государственных и муниципальных активов, обязательств и кредиторской задолженности при осуществлении финансовых операций.

Классификация операций сектора государственного управления (КОСГУ)Приказ Минфина России

от 16.12.2010 № 175н

Приказ Минфина России от 16 декабря 2010 года № 175н "О внесении изменений в дополнения и особенности применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденные приказом Министерства финансов Российской Федерации от 4 сентября 2001 г. № 69н"По заключению Министерства юстиции Российской Федерации от 17 января 2011 г. № 01/979-ДК приказ не нуждается в государственной регистрации

Приказ Минфина России от 16 декабря 2010 года № 175н "О внесении изменений в дополнения и особенности применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденные приказом Министерства финансов Российской Федерации от 4 сентября 2001 г. № 69н" Отправить по электронной почте Приказ Минфина России от 16 декабря 2010 года № 175н "О внесении изменений в дополнения и особенности применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденные приказом Министерства финансов Российской Федерации от 4 сентября 2001 г. № 69н" Поделиться в социальных сетях

ПРИКАЗ Минздрава РФ от 14.09.2012 N 175н "ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОСУЩЕСТВЛЕНИЯ МОНИТОРИНГА БЕЗОПАСНОСТИ МЕДИЦИНСКИХ ИЗДЕЛИЙ"

Зарегистрировано в Минюсте России 25 декабря 2012 г. N 26356

В соответствии со статьей 96 Федерального закона от 21 ноября 2011 г. N 323-ФЗ " Об основах охраны здоровья граждан в Российской Федерации" ( Собрание законодательства Российской Федерации, 2011, N 48, ст. 6724; 2012, N 26, ст. 3442; N 26, ст. 3446) и пунктом 5.2.191 Положения о Министерстве здравоохранения Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. N 608 ( Собрание законодательства Российской Федерации, 2012, N 26, ст. 3526), приказываю:

Утвердить Порядок осуществления мониторинга безопасности медицинских изделий согласно приложению.

Приложение

к приказу Министерства

здравоохранения Российской Федерации

от 14 сентября 2012 г. N 175н

1. Настоящий Порядок устанавливает правила проведения мониторинга безопасности медицинских изделий, находящихся в обращении на территории Российской Федерации (далее - мониторинг).

2. Целью мониторинга является выявление и предотвращение побочных действий, не указанных в инструкции по применению или руководстве по эксплуатации медицинского изделия, нежелательных реакций при его применении, особенностей взаимодействия медицинских изделий между собой, фактов и обстоятельств, создающих угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации зарегистрированных медицинских изделий.

3. Мониторинг включает в себя сбор, обработку, регистрацию и анализ информации о побочных действиях, не указанных в инструкции по применению или руководстве по эксплуатации медицинского изделия, нежелательных реакций при его применении, особенностей взаимодействия медицинских изделий между собой, фактов и обстоятельств, создающих угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации зарегистрированных медицинских изделий.

4. Мониторинг осуществляется Федеральной службой по надзору в сфере здравоохранения (далее - Росздравнадзор) и ее территориальными органами (далее - Управления Росздравнадзора по субъектам Российской Федерации) на основании:

4.1. Сообщений, полученных от физических лиц, в том числе пациентов, индивидуальных предпринимателей и юридических лиц, осуществляющих деятельность по обращению медицинских изделий, в том числе от производителей медицинского изделия или от уполномоченных представителей производителей (далее - сообщения):

1) о побочных действиях, не указанных в инструкции по применению или руководстве по эксплуатации медицинского изделия;

2) о нежелательных реакциях при применении медицинского изделия;

3) об особенностях взаимодействия медицинских изделий между собой;

4) о фактах и обстоятельствах, создающих угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации медицинских изделий.

4.2. Информации, полученной при осуществлении государственного контроля за обращением медицинских изделий.

5. Сообщения, указанные в подпункте 4.1 пункта 4 настоящего Порядка, направляются в Росздравнадзор в соответствии с Порядком сообщения субъектами обращения медицинских изделий обо всех случаях выявления побочных действий, не указанных в инструкции по применению или руководстве по эксплуатации медицинского изделия, о нежелательных реакциях при его применении, об особенностях взаимодействия медицинских изделий между собой, о фактах и об обстоятельствах, создающих угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации медицинских изделий, утвержденным приказом Минздрава России от 20 июня 2012 г. N 12н (зарегистрирован Минюстом России 20 июля 2012 г. N 24962).

6. Росздравнадзор в течение одного рабочего дня регистрирует поступившие сообщения, указанные в подпункте 4.1 пункта 4 настоящего Порядка.

7. На основании полученных сообщений, указанных в подпункте 4.1 пункта 4 настоящего Порядка, Росздравнадзор в течение трех рабочих дней уведомляет производителя медицинского изделия или уполномоченного представителя производителя о необходимости подтверждения или опровержения данных сведений и представления в Росздравнадзор соответствующей информации по изложенным в сообщении фактам.

8. На основании полученных сообщений, содержащих факты и обстоятельства, создающие угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации медицинских изделий, Росздравнадзор принимает решение о приостановлении применения медицинского изделия на срок, не превышающий двадцати рабочих дней, и осуществляет проверку представленной информации в соответствии со статьей 10 Федерального закона "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" <1>.

<1> Статья 10 Федерального закона от 26 декабря 2008 г. N 294-ФЗ " Об основах охраны здоровья граждан в Российской Федерации" ( Собрание законодательства Российской Федерации, 2008, N 52 (ч. I), ст. 6249; 2009, N 18 (ч. I), ст. 2140; N 29, ст. 3601; N 48, ст. 5711; N 52 (ч. I), ст. 6441; 2010, N 17, ст. 1988; N 18, ст. 2142; N 31, ст. 4160, ст. 4193, ст. 4196; N 32, ст. 4298; 2011, N 1, ст. 20; N 17, ст. 2310; N 23, ст. 3263; N 27, ст. 3880; N 30 (ч. I), ст. 4590; 2012, N 19, ст. 2281; N 26, ст. 3446; N 31, ст. 4320; N 31, ст. 4322).

Zakonbase: Официальный источник электронного документа содержит неточность: имеется ввиду Федеральный закон от 26.12.2008 N 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля".

9. По результатам проведенной проверки, указанной в пунктах 7 - 8 настоящего Порядка, Росздравнадзор в срок, не превышающий пяти рабочих дней, принимает одно из следующих решений:

1) об изъятии из обращения медицинского изделия;

2) о возобновлении применения и обращения медицинского изделия.

10. Решения, указанные в пунктах 8 и 9 настоящего Порядка, оформляются соответствующими приказами Росздравнадзора.

11. Приказ об изъятии из обращения медицинского изделия принимается Росздравнадзором в случае подтверждения фактов и обстоятельств, создающих угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации медицинских изделий.

12. Приказ о возобновлении применения и обращения медицинского изделия принимается Росздравнадзором в случае неподтверждения фактов и обстоятельств, создающих угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации медицинских изделий.

13. По результатам мониторинга Росздравнадзор ( Управления Росздравнадзора по субъектам Российской Федерации) в течение трех рабочих дней уведомляет о принятом решении субъекта обращения медицинских изделий, представившего сообщение в соответствии с пунктом 4.1 настоящего Порядка.

Уведомление вручается заявителю или направляется ему заказным почтовым отправлением с уведомлением о вручении, а также может быть направлено заявителю посредством информационно-коммуникационных технологий (в электронной форме).

14. Росздравнадзор размещает на своем официальном сайте в информационно-телекоммуникационной сети " Интернет" следующую информацию по мониторингу:

1) наименование медицинского изделия с указанием заводского номера;

2) дата государственной регистрации медицинского изделия и его регистрационный номер, срок действия регистрационного удостоверения;

3) назначение медицинского изделия, установленное производителем;

4) вид медицинского изделия;

5) класс потенциального риска применения медицинского изделия;

6) код Общероссийского классификатора продукции для медицинского изделия;

7) наименование и место нахождения производителя медицинского изделия или уполномоченного представителя производителя;

8) адрес места производства медицинского изделия;

9) полученная информация:

а) о побочных действиях, не указанных в инструкции по применению или руководстве по эксплуатации медицинского изделия;

б) нежелательные реакции при применении медицинского изделия;

в) особенности взаимодействия медицинских изделий между собой;

г) факты и обстоятельства, создающие угрозу жизни и здоровью граждан и медицинских работников при применении и эксплуатации зарегистрированных медицинских изделий;

10) реквизиты документов, на основании которых получена информация, указанная в пункте 5 настоящего Порядка;

11) полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное наименование, и организационно-правовая форма юридического лица, адрес его места нахождения, а также номера телефона и (в случае, если имеется) адреса электронной почты юридического лица, фамилия, имя и (в случае, если имеется) отчество индивидуального предпринимателя или физического лица, в том числе пациента, адрес его места жительства, а также номера телефона и (в случае, если имеется) адреса электронной почты, которые осуществляют применение и эксплуатацию медицинского изделия;

12) реквизиты приказа, в случае принятия Росздравнадзором решения о приостановлении применения или об изъятии из обращения медицинского изделия, а также о возобновлении применения медицинского изделия;

13) реквизиты приказа Росздравнадзора о проведении проверки;

14) реквизиты акта проверки Росздравнадзора;

15) сведения о результатах проверки.

15. Информация, указанная в пункте 14 настоящего Порядка, является общедоступной.

16. Защита данных по мониторингу безопасности медицинских изделий от несанкционированного доступа осуществляется в соответствии с Федеральным законом " Об информации, информационных технологиях и о защите информации" <1>.

<1> Федеральный закон от 27 июля 2006 г. N 149-ФЗ " Об информации, информационных технологиях и о защите информации" ( Собрание законодательства Российской федерации, 2006, N 31, ст. 3448; 2010, N 31, ст. 4196; 2011, N 15, ст. 2038; N 30, ст. 4600).

На сайте «Zakonbase» представлен ПРИКАЗ Минздрава РФ от 14.09.2012 N 175н "ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОСУЩЕСТВЛЕНИЯ МОНИТОРИНГА БЕЗОПАСНОСТИ МЕДИЦИНСКИХ ИЗДЕЛИЙ" в самой последней редакции. Соблюдать все требования законодательства просто, если ознакомиться с соответствующими разделами, главами и статьями этого документа за 2014 год. Для поиска нужных законодательных актов на интересующую тему стоит воспользоваться удобной навигацией или расширенным поиском.

На сайте «Zakonbase» вы найдете ПРИКАЗ Минздрава РФ от 14.09.2012 N 175н "ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОСУЩЕСТВЛЕНИЯ МОНИТОРИНГА БЕЗОПАСНОСТИ МЕДИЦИНСКИХ ИЗДЕЛИЙ" в свежей и полной версии, в которой внесены все изменения и поправки. Это гарантирует актуальность и достоверность информации.

При этом скачать ПРИКАЗ Минздрава РФ от 14.09.2012 N 175н "ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОСУЩЕСТВЛЕНИЯ МОНИТОРИНГА БЕЗОПАСНОСТИ МЕДИЦИНСКИХ ИЗДЕЛИЙ" можно совершенно бесплатно, как полностью, так и отдельными главами.