Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Дарение денег (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Дарение денег"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) 18.1) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по сделкам. Дарение. Одаряемый В данном материале дарение денежных средств не рассматривается.

Документ доступен: в коммерческой версии КонсультантПлюс

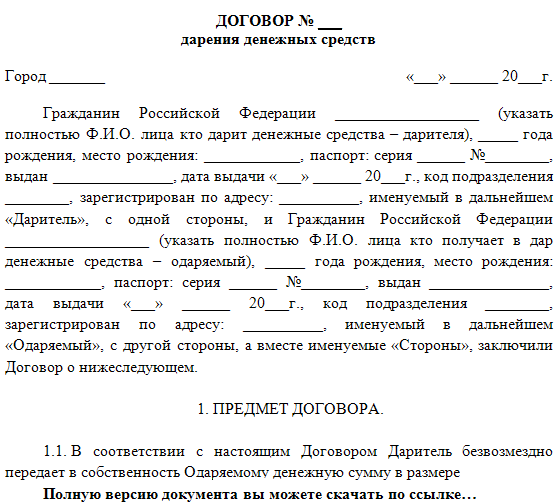

Формы документов. Дарение денегФорма: Договор дарения денежных средств между физическими лицами

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

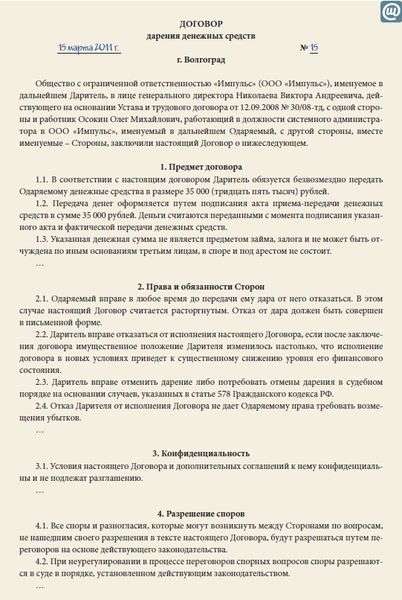

Форма: Договор дарения денежных средств работнику организации (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Дарение денегПутеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Например, работник государственного (муниципального) учреждения В.С. Сидоров в течение одного налогового периода получил от своего работодателя два подарка. В сентябре ко дню финансиста работник получил в дар денежную сумму в размере 2500 руб. В ноябре В.С. Сидорову в честь его юбилея вручены наручные часы стоимостью 5000 руб.

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Нередко случается, что гражданин, заключивший договор долевого строительства квартиры. Тип документа: Договор аренды имущества Для того, чтобы сохранить образец этого документа. 13 июл 2013 Заключен договор дарения денежных средств с условием приобретения на них определенного недвижимого имущества посредством.

Тип документа: Трудовой договор Для того, чтобы сохранить образец этого документа себе. Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов К безвозмездно переданным средствам относятся основные средства, при поступлении которых. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский Договор дарения между близкими родственниками: составление и операциям покупок 36.9% годовых, по операциям получения наличных денежных средств и прочим операциям щите или спросить у сотрудника, который принимает документы на регистрацию. Образец заполнения трудовой книжки. Подборка наиболее важных документов по вопросу Дарение денег Форма: Договор дарения денежных средств между физическими лицами. СДЕЛКИ С НЕДВИЖИМОСТЬЮ. Пособие для риэлтора Агентства Недвижимости. В.В. Ткаченко, В.А. Авансовый отчет (форма № АО-1) - применяется для учета денежных средств, выданных.

Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. 28 июл 2011 Ценные денежные подарки работникам к праздникам взносами не облагаются, учреждения необходимо предусматривать денежные средства для для вручения сотрудникам законодательству РФ не противоречит. В данной ситуации необходим договор дарения, который должен. 11 июл 2014 Слушателям программы выдается удостоверение установленного образца! По договору дарения одна сторона (даритель) безвозмездно передает или Поэтому безвозмездная передача подарков сотрудникам бумаги, иное имущество, в том числе безналичные денежные средства. Рационалы и иррационалы. Как узнать психотип и правильно построить рабочий процесс. Договор дарения денежных средств. г. ______ "____" ______ 2008 г. Гр. именуем__ в дальнейшем "Даритель", с одной стороны и гр. _____. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Скачать образец договора займа между ИП. Договор займа между ИП является соглашением

Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. 13 фев 2016 Договор дарения денежных средств и его особенности; Правила было решено подарить постороннему лицу, например, сотруднику. Скачать образец договора займа между ООО. Договор займа между ООО является соглашением Oбъявления; Публикации. Применение УСН для малых предприятий и ИП; ИП или ООО? Отличие Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Необходимо помнить, что если используются документы, форма которых Таким образом, требование о письменной форме договора дарения Сотрудник получает денежные средства и их использует по своему усмотрению. Основным документом, определяющим правовое положение в России иностранных граждан, в том. Если же предприятие не удержало налог с сотрудника за календарный год, паспорта сторон;; договор дарения денежных средств;; сумму денег для. Договор займа – достаточно распространенное соглашение, которое предусматривает. Ко мне часто обращаются с вопросами по долговым распискам. Самый распространенный вопрос.

Ваша ситуация аналогична ситуации, приведенной ниже. Удержание НДФЛ в учете отразите такой проводкой Дебет 73 (76) Кредит 68 субсчет «Расчеты по НДФЛ. Перечисление НДФЛ в бюджет отразите проводкой: Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51. При перечислении денежных средств на расчетный счет сотрудницы акт приема-передачи не составляется. Документальным подтверждением будет служить платежное поручение и договор дарения. Если организация все же составляет акт приема передачи, то в нем указывается сумма за вычетом НДФЛ.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

1.Рекомендация:Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощи

Помощь за счет прибыли текущего года

В бухучете материальную помощь за счет прибыли текущего года отразите проводкой:*

Дебет 91-2 Кредит 73 (76)

– начислена материальная помощь сотруднику (члену семьи сотрудника) за счет прибыли текущего года.

Такой порядок следует из Инструкции к плану счетов (счета 73. 76. 91-2. абз. 9 Инструкции к плану счетов).

При выплате материальной помощи сотруднику (члену семьи сотрудника) в бухучете сделайте проводку:*

Дебет 73 (76) Кредит 50 (51)

– выплачена материальная помощь сотруднику (члену семьи сотрудника).

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Рекомендация:Как отразить при налогообложении оказание сотруднику (члену семьи сотрудника) материальной помощи. Организация применяет специальный налоговый режим

По общему правилу независимо от применяемой системы налогообложения материальная помощь облагается НДФЛ* (п. 1 ст. 209. п. 1 ст. 210 НК РФ).

Из этого правила есть исключения. Так, не нужно удерживать НДФЛ:

– с материальной помощи, не превышающей 4000 руб. за налоговый период на одного сотрудника* (бывшего сотрудника, который уволился в связи с выходом на пенсию по инвалидности или по возрасту) (п. 28 ст. 217 НК РФ );

Во всех остальных случаях налог нужно удержать.

Удержание НДФЛ в учете отразите такой проводкой:*

Дебет 73 (76) Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с суммы материальной помощи сотруднику (члену семьи сотрудника).

Пример удержания НДФЛ при выплате сотруднику материальной помощи свыше 4000 руб. за год*

7 февраля секретарь ЗАО «Альфа» Е.В. Иванова написала заявление на имя руководителя организации с просьбой оказать ей материальную помощь к отпуску.

13 февраля руководитель «Альфы» издал приказ о выдаче Ивановой 6000 руб. материальной помощи за счет прибыли текущего года. В этот же день кассир организации выдал Ивановой эту сумму из кассы.

Сумма материальной помощи включена в налоговую базу по НДФЛ за февраль. Выданная сумма – это первая выплата Ивановой материальной помощи с начала года. Поэтому бухгалтер удержал НДФЛ с суммы, которая превышает 4000 руб. – это 2000 руб. (6000 руб. – 4000 руб.). Стандартные налоговые вычеты Ивановой не предоставляются, потому что детей у нее нет.

НДФЛ с материальной помощи Ивановой составил:

2000 руб. 13% = 260 руб.

В бухучете выплату материальной помощи бухгалтер «Альфы» отразил 13 февраля следующим образом:

Дебет 91-2 Кредит 73

– 6000 руб. – отнесена на прочие расходы сумма материальной помощи сотруднице;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ»

– 260 руб. – удержан НДФЛ с суммы материальной помощи, превышающей 4000 руб.;

Дебет 73 Кредит 50

– 5740 руб. (6000 руб. – 260 руб.) – выплачена материальная помощь Ивановой.

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Уважаемые коллеги. Возникла ситуация относительно юридической квалификации некоторого обязательства.

Заключен договор дарения денежных средств с условием приобретения на них определенного недвижимого имущества посредством заключения договора купли - продажи.

Согласно договора дарения денежные суммы передаются Дарителем Одаряемому посредством перечисления денежных средств на расчетный счет Одаряемого.

В связи с этим возникает два вопроса:

· Является ли такое условие, а именно условие о покупке определенного недвижимого имущества, по договору дарения – встречным обязательством. Может ли такое условие повлечь недействительность договора дарения.

· Как доказать, что именно денежные средства, полученные по договору дарения, были использованы на приобретение недвижимого имущества с учетом того, что денежные суммы передаются Дарителем Одаряемому посредством перечисления денег на расчетный счет Одаряемого.

Прошу Вас высказать Вашу точку зрения по этому вопросу.

Конференция «Управление юридическими рисками в целях минимизации конфликтов»

Подписка на журналы для юристов

"Закон" и "Вестник экономического правосудия" от 1350 руб. за три номера.

Реформа норм договорного права ГК РФ 2014-16 г

Виталий, мне кажется выше уже имеется ответ на Ваши вопросы:

1. Полагаю, что в данном случае имеет место всё же не встречное обязательство, а целевое назначение денежных средств. Причём дальнейшее использование приобретаемой недвижимости, как правило, в подобных договорах, никаким образом не ограничивается. Одаряемый может распорядиться ей исключительно по своему усмотрению. Чем и удобны подобные, достаточно широко применяемые договоры. Установлена лишь цель, на которые даются денежные средства — приобретение недвижимости. Поэтому и думается, что встречного обязательства здесь нет. В противном случае. К встречным обязательствам можно было бы отнести практически любые условия.

2. По расчётному счёту. К сожалению, Юрий не указал конкретные условия, поэтому и высказываю догадки. Я привёл наиболее часто встречающуюся в практике категорию дел. Возможно, в случае Юрия это не имеет место, и моя догадка неверна, о чём я указал.

Относительно расчётного счёта я бы не был так категоричен. Насколько мне известно, открытие расчётного счёта для физических лиц не является чем-то невозможным. Причём не только для занимающихся предпринимательской деятельностью. Единственное, что важно отметить, что в большинстве случаев такое открытие может отличаться от открытия счёта для ИП или юридического лица, так как фактически расчётным счётом будет являться специальный банковский счёт, к которому физическое лицо будет иметь доступ через открытый им счёт. Но он будет, как я понял, расчётным.

Если честно, с этой сферой никогда напрямую не сталкивался, общение с банками ограничивалось, в основном, кредитными спорами. Что, в общем-то, и неплохо, так как и там досыта насчитался :)

Здесь, вроде как предлагают открыть расчётный счёт физическим лицам:

http://www.rosprombank.ru/pages/page_0.php?id_page=152

А здесь предлагается расчётный счёт для осуществления платежей, не связанных с предпринимательской деятельностью.

http://1sterling.ru/bankovskie-i-finansovye-uslugi/bankovskie-korscheta-raschetniy-scheta-i-plastikoviy-karty.html

К сожалению, по ряду категорий банковских карт дать оценку затрудняюсь.

Виталий Иванов Холмск Twitter: @Vitaliy_Ivanov Telegram: @VitaliyII Не стесняйтесь ??

« К встречным обязательствам можно было бы отнести практически любые условия. »

Любые условия исполнения первичного обязательства? А почему нельзя?

Виталий, что мне в Вас нравится, так это допытливость :)

1. Мне кажется, что применительно к данному случаю не может идти речи о встречном обязательстве, так как условие о целевом назначении денежных средств — приобретение квартиры не в пользу стороны, исполняющей условия Договора дарения в части передачи дара (Даритель). Квартира приобретается в пользу, пять-таки, Одаряемого. Иными словами, ничего встречного в отношении Дарителя нет.

2. Также мне кажется, что и обязательством это условие быть не может. Ведь в случае несоблюдения указанного в Договоре дарения условия о целевом назначении, и приобретении вместо квартиры, скажем, милицейской машины с мигалкой, у Дарителя отсутствует возможность на этом основании признать невыполнение обязательства Одаряемого по Договору дарения. Как мне кажется, таковым обязательством Одаряемого будет являться лишь обязанность принять денежные средства, а всё остальное -несущественно, с точки зрения исполнения Договора дарения. Или я всё же не прав?

Виталий Иванов Холмск Twitter: @Vitaliy_Ivanov Telegram: @VitaliyII Не стесняйтесь ??

1. Если дар не будет использован на приобретение квартиры, сделка дарения может быть расторгнута дарителем с возвратом ему дара? Или какое иначе имеет смысл это условие сделки?

2. Какая ответственность предусмотрена для одаряемого в случае неисполнения обязанности принять дар?

Александр, я потому и спрашиваю, что хочу понять, а как действительно правильно. )

1. Думаю, что нет. Договор исполнен сторонами в полном объёме (имею в виду обязательства сторон). Смысл — обоснование в дальнейшем права собственности одного из супругов на недвижимость :) Как мне кажется, данное условие является неким нестрогим указанием, что ли, не более.

2. Так сделки же не будет, Виталий.

А вообще, пожалуй, Вы и правы. Действительно, если закреплено право Одаряемого отказаться от принятия дара, то нельзя говорить об его обязанности принять дар. Ответственности, конечно, никакой, если это его право.

Сергей Утратенко Анапа Юрисконсульт, ПКФ "Современные Технологии Климата" ООО

Полагаю, что достаточно будет и этого. Также, для большей уверенности, можно в условиях Договора купли-продажи недвижимости прописать расчёт безналичным способом: перечислением со счёта Покупателя (Одаряемой по Договору дарения) на счёт Продавца.

В данной ситуации важнее проследить перечисление денежных средств со счета дарителя на счет одаряемого.

можно проще: провести деньги через банковскую ячейку, предварительно заключив целевой договор дарения.

Здравствуйте, Сергей!

На мой взгляд, одно другому не мешает.

Олег Молибога Москва адвокат, Адвокатский кабинет О.Молибоги

Я так думаю, рассматривается вопрос о том, чтобы выпилить из совместно нажитого имущества недвижимость, обосновав это приобретением ее на подаренные средства, при этом их нужно обособить.

Я вижу проблему в дальнейшем доказательстве того, что это не общая собственность супругов. Для такой сделки необходимо правильно описать в договоре на какой счет зачисляются денежные средства, откуда они приходят и куда должны тратиться, ибо при малейшей неточности я вижу варианты сомнения в том, что это именно подаренные деньги пошли на покупку недвижимости. Само собой, это должен быть чистый счет и на нем по итогу должно быть две операции - зачисление и дальнейший расход.

Олег Молибога Москва адвокат, Адвокатский кабинет О.Молибоги

На мой взгляд, обособление счета и прослеживание конкретной суммы не так важны - деньги не обладают родовыми признаками; общего баланса совместных денег супругов и его соотношения с приходом по дарению и стоимостью приобретаемой недвижимости должно хватить. А не пробовали не закладывать пилюлю другому супругу, а, например, заключить брачный договор. Или хитрый супруг считает постановку такого вопроса неприличной ?

"На мой взгляд, обособление счета и прослеживание конкретной суммы не так важны"

По мнению судов, важны и даже очень, так как зачастую имеет место быть смешивание денежных средств. Приведу пример. Родители подарили сыну(дочери), состоящему в браке, деньги путем безналичного перевода на счет, открытый в браке, на покупку машины/квартиры/мебели/ремонт и прочее. На этот же счет поступает зарплата супруга и/или супруги, а также иные денежные средства, которые они вместе с супругой накапливают. В случае возникновения спора суд примет во внимание следующие обстоятельства: сколько поступило на счет иных денежных средств; каков был временной интервал между дарением и фактическим приобретением вещи; сколько расходных и доходных операций было совершено за период между дарением и покупкой и в каком размере. В ряде случае суд устанавливает, что подаренные денежные средства были израсходованы на иные семейные нужды, машина/квартира/мебель/ремонт были приобретены(совершены) из совместных денежных средств. В этом случае, спор между дарителем и одаряемым о целевом использовании дара (при его наличии) не относится к предмету спора о разделе имущества супругов и подлежит рассмотрению в рамках иного гражданского судопроизводства.

Олег Молибога Москва адвокат, Адвокатский кабинет О.Молибоги

По моему мнению, покупку квартиры и продуктов таки трудно смешать и перепутать )). Про мебель и прочее у автора не было. А про обстоятельства все верно, я тоже так думаю

Договор дарения денежных средств — это обязательство какого-либо лица передать другому лицу определенную сумму денег или обещание сделать это в будущем, причем сам даритель не имеет с этого никакой выгоды и не может ставить условия, как этой суммой распоряжаться. Поэтому он также называется договором безвозмездного дарения. Предметом данного договора может быть и освобождение другой стороны от обязательств перед дарителем или перед третьими лицами.

Если стороны прибегают к этому для решения своих долговых обязательств и деньги предоставляются в счет долга или в расчете на их возврат в будущем, то такие действия неправомерны и он не имеет силы.

Такой договор чаще всего заключается между физическими лицами, когда человек имеет желание подарить деньги родственнику, другу, знакомому. Их можно подарить кому угодно, кроме лиц, занимающих государственные должности, государственных служащих и работников Банка России (подобное условие исключает возможность получения ими взятки).

Для этого необязательно подписывать письменный документ или обращаться к нотариусу, вполне достаточно взять на себя устные обязательства и совершить передачу денег в присутствии свидетелей.

Письменное оформление требуется в том случае, если речь идет об обещании подарить денежные средства в какой-то момент будущего, обычно в связи со свадьбой, рождением ребенка и т. д. Даритель должен осознавать, что совершая дарение, он теряет все права на указанную сумму и не сможет ее вернуть обратно.

Но законодательство России дает ему право отказаться от выполнения своих обязанностей, если в результате значительно ухудшится его материальное благосостояние, или в связи с тяжелым состоянием здоровья.

Одаряемое лицо не берет на себя никаких обязательств, получая деньги. Хотя в целевом договоре дарения может быть оговорено, для чего предоставляются эти деньги, но одаряемый вправе самостоятельно решать, что с ними делать. Такую информацию в документе следует рассматривать как пожелание, которое может учитываться или не учитываться получателем денег в зависимости от обстоятельств и личных предпочтений.

Беспокоясь о будущем детей, родители или дедушка с бабушкой могут заключить договор дарения денежных средств на покупку квартиры. Но это не дает уверенности в том, что деньги будут потрачены именно таким образом. Единственный способ быть абсолютно уверенными, что ребенок получит квартиру, - подарить ему не деньги на нее, а саму квартиру.

Получателями денежного подарка могут выступать дети от 6 лет. При этом требуется разрешение от органов опеки и попечительства. Начиная с 14 лет, дети могут быть дарителями, если только сумма, которую они хотят подарить, не превышает суммы их личного дохода. Это может быть какой-либо вид пенсии, стипендия, заработная плата.

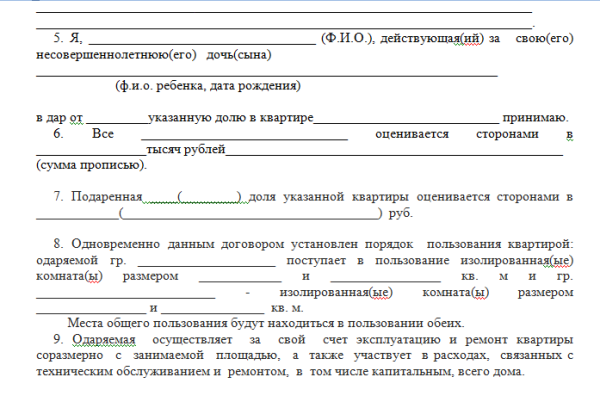

Образец договора дарения включает:

Этот документ заключается в двух экземплярах, если это происходит без обращения в нотариальную контору, и в трех экземплярах, когда в заключении документа принимает участие нотариус. Тогда последнему вручается квитанция об уплате госпошлины.

Налог на прибыль, получаемую в рамках договора дарения денежных средств, составляет 13% суммы. От его уплаты освобождаются близкие родственники: родители, дети, бабушки, дедушки, внуки, мужья, жены, те, кого усыновили, и те, кто усыновил. Все остальные физические лица обязаны выплатить эту сумму государству, независимо от того, являются ли они дальними родственниками или вообще не связаны родственными отношениями.

Если дарителем является муж или жена, то ему/ей следует учесть отношение своей супруги/своего супруга к совершаемому действию. В тех случаях, когда могут возникнуть проблемы, лучше заранее получить письменное согласие брачного партнера и заверить его нотариально. Это не является обязательным требованием, но поможет избегнуть осложнений во время реализации документа.

Форма договора дарения между физическим и юридическим лицом практически не отличается от вышеприведенного образца. Вместо паспортных данных дарителя в этом случае указываются регистрационные данные организации, одариваемым лицом выступает сотрудник. Этот вид договора может быть оформлен в устном виде, если сумма не превышает 3 000 рублей.

В противном случае возможен только нотариальный договор дарения. Важно отметить, что даритель может в любой момент отказаться от получения дара. Это отличается от получения работником материального вознаграждения со стороны организации-работодателя, когда он не имеет права отказываться от получаемых средств.

Договор дарения денежных средств между юридическими лицами не является законным, поскольку сама цель создания организации противоречит принципу безвозмездности, основному принципу договора дарения.

Таким образом, договор дарения денег нельзя использовать для уклонения от уплаты налога на прибыль, предоставления взятки или решения вопросов кредита. Его следует рассматривать просто как прекрасную возможность порадовать дорогого человека или выразить благодарность сотруднику, абсолютно ничего не требуя взамен.