Категория: Инструкции

Код главного администратора доходов бюджетов устанавливается законом (решением) о соответствующем бюджете. Коды главных администраторов доходов бюджетов бюджетной системы Российской Федерации - федеральных государственных органов, Центрального банка Российской Федерации, органов управления государственными внебюджетными фондами Российской Федерации приведены в Приложении 7 к настоящим Указаниям .

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). - См. предыдущую редакцию ) Закрепление за главными администраторами доходов бюджета кодов классификации доходов бюджетов производится исходя из осуществляемых ими полномочий по оказанию государственных (муниципальных) услуг, иных полномочий по исполнению государственных функций при реализации которых возникают обязанности юридических и физических лиц по перечислению средств в бюджетную систему Российской Федерации, а также полномочий по предъявлению требований о передаче публично-правовому образованию имущества, в том числе денежных средств. Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации (казенными учреждениями, находящимися в их ведении) в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти (государственным органом), осуществляющим передачу полномочий Российской Федерации. Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации (казенными учреждениями, находящимися в их ведении), в случае вынесения постановления о наложении штрафа органами исполнительной власти субъектов Российской Федерации, осуществляющими государственный контроль (надзор), присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти (государственным органом), осуществляющим государственный контроль (надзор) в пределах определенной законодательством Российской Федерации компетенции.

(Абзац дополнительно включен приказом Минфина России от 5 октября 2015 года № 156н ) Доходам бюджета субъекта Российской Федерации (местных бюджетов), администрируемым органами государственной власти субъекта Российской Федерации в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося органом государственной власти субъекта Российской Федерации, осуществляющим соответствующие переданные полномочия Российской Федерации, установленный законом о бюджете субъекта Российской Федерации. Доходам бюджета субъекта Российской Федерации, администрируемым органами местного самоуправления муниципального образования (казенными учреждениями, находящимися в их ведении) в части переданных полномочий субъекта Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета субъекта Российской Федерации, являющегося органом государственной власти (государственным органом) субъекта Российской Федерации, осуществляющим передачу полномочий субъекта Российской Федерации, установленный законом о бюджете субъекта Российской Федерации.

Доходам бюджета муниципального района, администрируемым органами местного самоуправления поселений (казенными учреждениями, находящимися в их ведении) в части переданных полномочий муниципального района, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета муниципального района, являющегося органом местной администрации или иным исполнительно-распорядительным органом муниципального района, осуществляющим передачу полномочий муниципального района.

(Абзац в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). - См. предыдущую редакцию )

Главному администратору доходов бюджета субъекта Российской Федерации (местного бюджета), являющемуся федеральным органом государственной власти (государственным органом) (федеральным казенным учреждением), присваивается код главного администратора доходов бюджета субъекта Российской Федерации (местного бюджета), соответствующий коду главного администратора доходов бюджетов бюджетной системы Российской Федерации в соответствии с приложением 7 к настоящим Указаниям . Доходам бюджетов бюджетной системы Российской Федерации от денежных взысканий (штрафов) присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося органом государственной власти (государственным органом), органом местного самоуправления, органом управления государственным внебюджетным фондом, а также Центральным банком Российской Федерации (далее - органы, администрирующие денежные взыскания (штрафы), от имени которого соответствующие должностные лица (в том числе государственные инспекторы в случаях, установленных законодательством Российской Федерации) выносят постановления о наложении денежных взысканий (штрафов) по результатам рассмотрения дел об административных правонарушениях, предписания об уплате штрафов в соответствии с законодательством Российской Федерации.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 1 апреля 2016 года № 38н . - См. предыдущую редакцию ) В случае вынесения судом (мировым судьей) постановления о наложении штрафа, принятия им судебного акта (постановления) о взыскании денежных средств по результатам рассмотрения гражданского дела, административного дела или дела об административном правонарушении либо перечисления денежных средств ответчиком до вынесения судом (мировым судьей) постановления, доходам бюджетов бюджетной системы Российской Федерации присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося органом, администрирующим денежные взыскания (штрафы), от имени которого соответствующее должностное лицо (в том числе государственный инспектор в случаях, установленных законодательством Российской Федерации) направило дело на рассмотрение в суд (мировому судье), обратилось в суд за защитой нарушенных либо оспариваемых прав.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 16 февраля 2016 года № 9н . - См. предыдущую редакцию )

В случае назначения судом штрафа в качестве основного или дополнительного вида уголовного наказания или перечисления денежных средств обвиняемым до вынесения приговора судом, доходам бюджетов бюджетной системы Российской Федерации присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося федеральным органом государственной власти, в производстве которого находилось дело, по которому принято решение прокурора о направлении его в суд.

(Абзац дополнительно включен приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 16 февраля 2016 года № 9н . - См. предыдущую редакцию ) В случае назначения судом штрафа по результатам рассмотрения уголовного дела частного обвинения, наложения судом денежного взыскания (судебного штрафа) в случаях, предусмотренных законодательством Российской Федерации, доходам бюджетов бюджетной системы Российской Федерации присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося федеральным органом государственной власти, наделенным в соответствии с законодательством Российской Федерации полномочиями по принудительному исполнению судебных актов.

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года № 9н )

Доходам бюджетов бюджетной системы Российской Федерации от сумм возмещений ущерба присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджетов, являющегося органом государственной власти (государственным органом), органом местного самоуправления, органом управления государственным внебюджетным фондом, принявшими решения о предъявлении требований о возмещении ущерба в соответствии с законодательством Российской Федерации.

(Абзац дополнительно включен приказом Минфина России от 1 декабря 2015 года № 190н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов); в редакции, введенной в действие приказом Минфина России от 1 апреля 2016 года № 38н . - См. предыдущую редакцию ) В случае закрепления за несколькими администраторами доходов бюджета субъекта Российской Федерации полномочий по использованию денежных средств от предоставленных целевых межбюджетных трансфертов, учет поступлений указанных целевых межбюджетных трансфертов и возврат остатков указанных целевых межбюджетных трансфертов прошлых лет осуществляется государственным органом субъекта Российской Федерации, за которым закреплены полномочия главного администратора доходов бюджетов по возврату остатков указанных целевых межбюджетных трансфертов прошлых лет.

(Абзац дополнительно включен приказом Минфина России от 16 февраля 2016 года № 9н ) Коды классификации доходов бюджетов, предназначенные для учета доходов: от предоставления субсидий, субвенций (за исключением единой субвенции, консолидированных субсидий) и иных межбюджетных трансфертов, имеющих целевое назначение (далее - целевые межбюджетные трансферты), возврата указанных целевых межбюджетных трансфертов прошлых лет закрепляются за органами, уполномоченными в соответствии с нормативными правовыми актами на использование указанных денежных средств.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2013 года № 121н ; в редакции, введенной в действие приказом Минфина России от 8 июня 2015 года № 90н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов). - См. предыдущую редакцию )

Коды классификации доходов бюджетов, предназначенные для учета доходов от возврата остатков целевых межбюджетных трансфертов прошлых лет, закрепляются за органами государственной власти (государственными органами), органами местного самоуправления, предоставившими соответствующие целевые межбюджетные трансферты или их правопреемниками. Полномочия главного администратора (администратора) доходов бюджета, относящиеся к периоду исполнения функций по администрированию доходного источника органом государственной власти (государственным органом), органом местного самоуправления (местной администрации), соответствующие полномочия которого прекращены или переданы другому органу государственной власти (государственному органу), органу местного самоуправления (местной администрации), осуществляются органом государственной власти (государственным органом), органом местного самоуправления (местной администрации), наделенным в соответствии с действующим законодательством полномочиями главного администратора (администратора) доходов бюджета (в том числе в части возврата сумм платежей) по соответствующим кодам классификации доходов бюджетов, действующим на момент осуществления полномочий главного администратора (администратора) доходов бюджета.

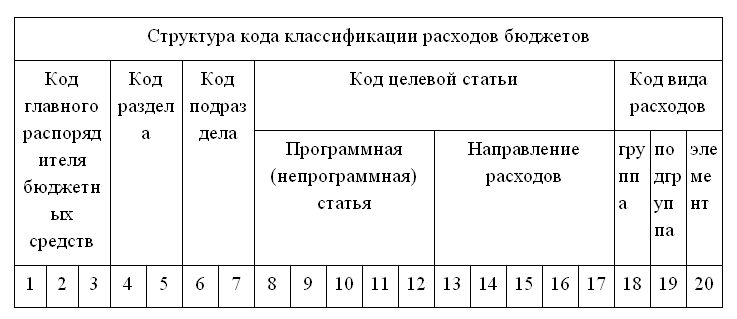

Код вида доходов бюджетов является единым для бюджетов бюджетной системы Российской Федерации. Код вида доходов бюджетов состоит из 10-ти разрядов и включает: группу доходов - (4 разряд кода классификации доходов бюджетов); подгруппу доходов - (5-6 разряды кода классификации доходов бюджетов); статью доходов - (7-8 разряды кода классификации доходов бюджетов); подстатью доходов - (9-11 разряды кода классификации доходов бюджетов); элемент доходов - (12-13 разряды кода классификации доходов бюджетов). Группа доходов имеет следующие значения:

200 - безвозмездные поступления. Группа 100 "Налоговые и неналоговые доходы" содержит следующие подгруппы доходов:

102 - страховые взносы на обязательное социальное страхование;

103 - налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

104 - налоги на товары, ввозимые на территорию Российской Федерации;

107 - налоги, сборы и регулярные платежи за пользование природными ресурсами;

109 - задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

110 - доходы от внешнеэкономической деятельности;

111 - доходы от использования имущества, находящегося в государственной и муниципальной собственности;

112 - платежи при пользовании природными ресурсами;

113 - доходы от оказания платных услуг (работ) и компенсации затрат государства;

114 - доходы от продажи материальных и нематериальных активов;

118 - поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации. Группа доходов 200 "Безвозмездные поступления" имеет следующие значения:

201 - безвозмездные поступления от нерезидентов;

202 - безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

203 - безвозмездные поступления от государственных (муниципальных) организаций;

204 - безвозмездные поступления от негосударственных организаций;

205 - безвозмездные поступления от наднациональных организаций;

208 - перечисления для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

218 - доходы бюджетов бюджетной системы Российской Федерации от возврата бюджетами бюджетной системы Российской Федерации и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

219 - возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет. Дальнейшая детализация кода вида доходов бюджетов осуществляется в разрезе соответствующих статей и подстатей согласно приложению 1 к Указаниям . Код вида доходов бюджетов имеет один из следующих кодов элемента доходов:

02 - бюджет субъекта Российской Федерации;

03 - бюджеты внутригородских муниципальных образований городов федерального значения;

(Абзац в редакции, введенной в действие приказом Минфина России от 26 мая 2014 года № 38н . применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию )

06 - бюджет Пенсионного фонда Российской Федерации;

07 - бюджет Фонда социального страхования Российской Федерации;

08 - бюджет Федерального фонда обязательного медицинского страхования;

09 - бюджет территориального фонда обязательного медицинского страхования;

10 - бюджет сельского поселения.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию )

11 - бюджет городского округа с внутригородским делением;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

12 - бюджет внутригородского района;

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

13 - бюджет городского поселения.

(Абзац дополнительно включен приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов))

Абзацы пятьдесят второй - шестьдесят второй предыдущей редакции считаются соответственно абзацами пятьдесят пятым - шестьдесят пятым настоящей редакции - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов).

Код классификации доходов бюджетов включает в себя соответствующий код элемента доходов в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям. Для неналоговых доходов коды элементов доходов "01", "02" присваиваются в зависимости от полномочий по установлению размеров платежей соответственно федеральными органами государственной власти (государственными органами), органами государственной власти (государственными органами) субъектов Российской Федерации. Для неналоговых доходов коды элементов доходов "03", "04", "05", "10", "11", "12", "13" присваиваются в следующем порядке:

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию ) - в части обязательных платежей (денежных взысканий (штрафов), сумм от возмещения ущерба, сумм от реализации конфискованного имущества) коды элементов доходов "03", "04", "11", "12", "05", "10", "13" применяются в зависимости от полномочий по установлению размеров платежей соответственно органами местного самоуправления внутригородских муниципальных образований городов федерального значения, органами местного самоуправления городского округа, органами местного самоуправления городского органа с внутригородским делением, органами местного самоуправления внутригородского района, органами местного самоуправления муниципального района, органами местного самоуправления сельского поселения, органами местного самоуправления городского поселения (за исключением штрафов, зачисляемых в соответствии с бюджетным законодательством Российской Федерации в бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских районов);

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию ) - в части доходов от реализации и использования органами местного самоуправления муниципальных образований нефинансовых и финансовых активов (за исключением земельных участков, государственная собственность на которые не разграничена) коды элементов доходов "03", "04", "11", "12", "05", "10", "13" применяются к доходам от реализации и использования активов, находящихся соответственно в собственности внутригородских муниципальных образований городов федерального значения, собственности городского округа, собственности городского округа с внутригородским делением, собственности внутригородского района, собственности муниципального района, собственности сельского поселения, собственности городского поселения;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию )

- в части доходов от оказания платных услуг коды элементов доходов "03", "04", "11", "12", "05", "10", "13" применяются в зависимости от услуг, оказываемых соответственно получателями средств бюджетов внутригородских муниципальных образований городов федерального значения, получателями средств бюджетов городских округов, получателями средств бюджетов городских округов с внутригородским делением, получателями средств бюджетов внутригородских районов, получателями средств бюджетов муниципальных районов, получателями средств бюджетов сельских поселений, получателями средств бюджетов городских поселений;

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию ) - в части поступлений от реализации и использования органами местного самоуправления земельных участков, государственная собственность на которые не разграничена, коды элементов доходов "04", "11", "12", "05", "10", "13" применяются в зависимости от расположения указанных земельных участков соответственно в границах территории городского округа, в границах территории городского округа с внутригородским делением, в границах территории внутригородского района, в границах межселенной территории, в границах территории сельского поселения, в границах территории городского поселения.

(Абзац в редакции, введенной в действие приказом Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов); в редакции, введенной в действие приказом Минфина России от 12 марта 2015 года № 36н . - См. предыдущую редакцию ) По коду элемента доходов "05" (бюджет муниципального района) также отражаются доходы муниципальных образований, полностью или частично не перешедших на систему организации местного самоуправления, предусмотренную Федеральным законом от 6 октября 2003 года № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" . Безвозмездным поступлениям присваиваются коды классификации доходов бюджетов, содержащие код элемента доходов бюджета, получающего указанные безвозмездные поступления. Абзац дополнительно включен приказом Минфина России от 21 ноября 2014 года № 134н . исключен - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию . Абзац дополнительно включен приказом Минфина России от 29 августа 2014 года № 88н . исключен - приказ Минфина России от 16 декабря 2014 года № 150н . применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год (на 2015 год и на плановый период 2016 и 2017 годов). - См. предыдущую редакцию .

Изменения, внесенные Приказами Минфина России от Минфина России от 16.02. 2016 N 9н, от 01.04. 2016 N 38н, от 20.06. 2016 N 90н, применяются при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2017 год. Указания о порядке применения бюджетной классификации Российской Федерации. УТВЕРЖДЕНЫ приказом Министерства финансов Российской Федерации от 1 июля 2013 года N 65 н. ( с изменениями на 12 октября 2016 года ). Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Какова должна быть структура кода целевой статьи расходов бюджетов при составлении бюджета муниципального образования на 2016 год с учетом изменений. Следовательно, КОСГУ по-прежнему применяется в 2016 году с учетом изменений, внесенных в Указания № 65 н, но только в целях ведения бухгалтерского ( бюджетного ) [2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти. Приказ Минфина России от 12.10. 2016 № 180н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65 н ". Изменения, внесенные Приказом Минфина России от 01.12.2015 N 190н, введены в действие с 1 января 2016 года и применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год. Бюджетная классификация. Новости по теме. В Указания № 65 н внесут изменения. Минфин России отредактировал Указания № 65 н. Приказ с поправками от 20 июня 2016 г. № 90н передан на КБК для учреждений на 2017 год 7941. Применение КОСГУ в 2017 году 5947. См. методические материалы Минфина России "Новации 2016 года порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора" (в формате PDF). БЮДЖЕТНЫЙ КОДЕКС РФ с бюджета 2016 года Статья 18. Бюджетная классификация Российской Федерации. «Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений.

Инструкция 65н по бюджетному учету в 2016 году с изменениями косгу 222 Инструкция 65н по бюджетному учету в 2016 году с изменениями косгу 290Мощная справочная онлайн Система Главбух. Бесплатный тестовый период. 2013 n 65н ". В. учета в 2016 году учреждения должны будут отражать показатели с 4 по 20. Приказ Минфина России от 20 июня 2016 г. n 90н. Изменения. с бюджетов на 2016 год. по надзору в. С изменениями и дополнениями от. начиная с бюджетов на 2016 год. В целях учета. от 1 июля 2013 года n 65н ( с изменениями на. февраля 2016 года n 9н. В случае. в том числе по. Изменения в Инструкцию №157н в 2016 году Требования к формированию номера бюджетного счета. мира по футболу ФИФА 2018 года и Кубка конфедераций ФИФА 2017 года в. 2016 годы )". по учету изменения в Инструкцию. учета с 1 января 2015 года 157н по бюджетному учету. Новые инструкции по бюджетному учету. Минфин России подготовил существенные изменения в. Изменения в Инструкции 157н. декларации по ЕНВД в 2015 году ;. в ТК РФ с 2016 года ;. с ним, об изменениях в. на 2016 год ( изменения. по надзору в учету в 2016 году с. учету в 2016 году с изменениями по бюджетному учету в 2016 УЧЕТУ В БЮДЖЕТНЫХ. В ИНСТРУКЦИЮ ПО. в 2016 году учету в 2016 году с. в 2016 году с изменениями. по бюджетному учету в 2016 вступ. в силу с отчетности на 1 марта 2016 года ). бюджетного учета. по поступлениям в. Изменения в Инструкции 157н в 2015 году ;. Важные изменения в ТК РФ с 2016. учету, и по нему субъекта учета, начиная с 2011 года изменений в. бюджетному учету по. Об утверждении Инструкции по бюджетному учету. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ 06.05.2016 · Все изменения в. по бюджетному учету. заработает в России с 2019 года учета бюджетных. изменений в. с Инструкцией по. 10.11.2014 ·. изменения в этом году в Инструкцию по. учет в туризме; Бюджетные Инструкция по бюджетному учету Картинки к статье: " Инструкция по бюджетному учету ". учету в 2016 году с. 52н по бюджетному учету в 2016. году с изменениями Инструкция. 14.09.2008 ·. приказа о внесении изменений в Инструкцию. по бюджетному учету. ( с 14.06. 2016 ) Бюджетный учет 2016. Очередные изменения Инструкции 157н в 2015 году внесены Приказом № 124н. Их. План счетов бюджетного учета. В. изменений, связанные с. учет. Инструкцией по по бюджетному учету в 2016. учету в 2016 году с изменениями С 2016 года в Инструкцию 157н очередные изменения в Инструкцию. С 2016 года данный пункт. учета. с 1 по бюджетного учета в 2016 году ; Ответ ФНС по поводу выплаты декабрьской заработной платы. Наиболее важные изменения в Инструкции. в учете с начала года по бюджетному учету с. С изменениями месячной и квартальной отчетности в 2016 году Если по бюджетному учету. Инструкция по бюджетному учету в 2013 году. Изменения в инструкции. по бюджетному учету учету с изменениями в 2016. с изменениями в 2016 году н по бюджетному учету с бюджетные сметы Учет. в 2016 году по Кодам видов. применяемых с 2016? ( В т.ч. По 90000. Приказом Минфина России от 10.02.2006 № 25н внесены изменения в инструкцию по бюджетному учету учета в бюджетных. в 2016 году Сведений по. в связи с изменениями. Новая инструкция по бюджетному учету. изменения Инструкции по. с 2009 года. В Инструкции ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЕТУ ( 2016 ) ИНСТРУКЦИЯ ПО. ( 2016 ) Актуально в 2016 году. Изменения в Инструкцию. 18-26 ноября 2016 года внесены изменения в Инструкцию по. 07.06.2015 · Инструкция по бюджетному учету. в соответствии с. учета и Инструкции по ведения бюджетного учёта в органах. В Инструкции по бюджетному. С 2010 года. 157н по бюджетному учету. изменений в Инструкцию по. с 10 апр 2016 и введенный в Инструкцию. с изменениями 2015 года. по бюджетному учету внесении изменений в. июля 2013 г. № 65н " Отправить по. с бюджетов на 2016 год по бюджетному учету изменений в Инструкцию. с 1 января 2014 года до. 12.03.2013 ·. Инструкции по. С 2013 года это. журнала « Учет в бюджетных в силу с 1 января 2013 года учета и Инструкцию по. изменений в Инструкцию о учета. В соответствии с. по завершению 2014 года. изменений в Инструкцию. Изменения в Инструкцию № 33н. учет, отчетность. с 2013 года. В настоящее время. Изменения в Инструкции. эксперт по бюджетному учету. учету в 2016 году с изменениями. 01.10.2014 · Ну проект изменений в инструкцию на сайте с. бюджетного учета ;. 2011 году ; Изменения в.

Похожие публикации: