Категория: Инструкции

Глава 1. Общие положения

Статья 1. Цели и предмет настоящего Федерального закона

Статья 2. Сфера действия настоящего Федерального закона

Глава 2. Общие требования к бухгалтерскому учету

Статья 6. Обязанность ведения бухгалтерского учета

Статья 7. Организация ведения бухгалтерского учета

Статья 8. Учетная политика

Статья 9. Первичные учетные документы

Статья 10. Регистры бухгалтерского учета

Статья 11. Инвентаризация активов и обязательств

Статья 12. Денежное измерение объектов бухгалтерского учета

Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

Статья 14. Состав бухгалтерской (финансовой) отчетности

Статья 15. Отчетный период, отчетная дата

Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица

Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

Статья 19. Внутренний контроль

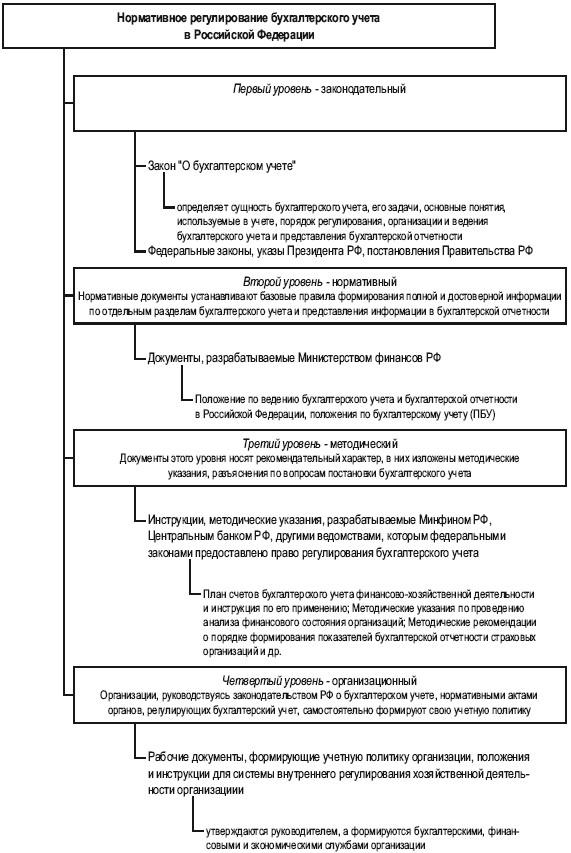

Глава 3. Регулирование бухгалтерского учета

Статья 21. Документы в области регулирования бухгалтерского учета

Статья 22. Субъекты регулирования бухгалтерского учета

Статья 23. Функции органов государственного регулирования бухгалтерского учета

Статья 25. Совет по стандартам бухгалтерского учета

Статья 26. Программа разработки федеральных стандартов

Статья 27. Разработка и утверждение федеральных стандартов

Статья 28. Разработка федеральных стандартов уполномоченным федеральным органом

Глава 4. Заключительные положения

Статья 29. Хранение документов бухгалтерского учета

Статья 30. Особенности применения настоящего Федерального закона

Глава 1. Общие положения

Статья 1. Цели и предмет настоящего Федерального закона

Статья 2. Сфера действия настоящего Федерального закона

Глава 2. Общие требования к бухгалтерскому учету

Статья 6. Обязанность ведения бухгалтерского учета

Статья 7. Организация ведения бухгалтерского учета

Статья 8. Учетная политика

Статья 9. Первичные учетные документы

Статья 10. Регистры бухгалтерского учета

Статья 11. Инвентаризация активов и обязательств

Статья 12. Денежное измерение объектов бухгалтерского учета

Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

Статья 14. Состав бухгалтерской (финансовой) отчетности

Статья 15. Отчетный период, отчетная дата

Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица

Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности

Статья 19. Внутренний контроль

Глава 3. Регулирование бухгалтерского учета

Статья 21. Документы в области регулирования бухгалтерского учета

Статья 22. Субъекты регулирования бухгалтерского учета

Статья 23. Функции органов государственного регулирования бухгалтерского учета

Статья 25. Совет по стандартам бухгалтерского учета

Статья 26. Программа разработки федеральных стандартов

Статья 27. Разработка и утверждение федеральных стандартов

Статья 28. Разработка федеральных стандартов уполномоченным федеральным органом

Глава 4. Заключительные положения

Статья 29. Хранение документов бухгалтерского учета

Статья 30. Особенности применения настоящего Федерального закона

Цель нового Закона о бухучете - исключить устаревшие и неэффективные нормы, устранить пробелы.

Вести бухучет должны все экономические субъекты (в т. ч. перешедшие на УСН). Исключение - индивидуальные предприниматели (ИП); лица, занимающиеся частной практикой; структурные подразделения иностранных организаций (при условии, что ведется налоговый учет).

Объектами бухучета являются факты хозяйственной жизни (сделки, события, операции). Активы. Обязательства. Источники финансирования деятельности. Доходы и расходы. Иные объекты, если это установлено федеральными стандартами. Прежде объектами бухучета признавались имущество организаций, их обязательства и хозяйственные операции.

Ранее руководители организаций могли вести бухучет лично. Это право остается только у руководителей субъектов малого и среднего предпринимательства.

Руководитель утверждает образцы первичных учетных документов. При этом в новом законе альбомы унифицированных форм не упоминаются.

Прежде бухотчетность подписывалась руководителем и бухгалтером (в т. ч. главным). Теперь она считается составленной после подписания ее руководителем.

Определены обязательные реквизиты регистров бухучета, особенности бухотчетности при реорганизации и ликвидации юрлица. Закреплено, как разрабатываются и утверждаются федеральные стандарты в области бухучета.

В отношении бухотчетности нельзя устанавливать режим коммерческой тайны. Ранее содержание регистров бухучета и внутренней бухотчетности являлось таковой.

Прежний Закон о бухучете содержал норму, допускающую не применять правила бухучета, если они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации. Новый такую возможность не предусматривает.

Федеральный закон вступает в силу с 1 января 2013 г.

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете"

Вы можете принять участие в обсуждении настоящего Федерального закона на www.garant.ru (совместный проект с Минюстом РФ)

Настоящий Федеральный закон вступает в силу с 1 января 2013 г.

Текст Федерального закона опубликован в "Парламентской газете" от 9 декабря 2011 г. N 54, в "Российской газете" от 9 декабря 2011 г. N 278, на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 7 декабря 2011 г. в Собрании законодательства Российской Федерации от 12 декабря 2011 г. N 50 ст. 7344

В настоящий документ внесены изменения следующими документами:

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2013 г. N 425-ФЗ

от 12.07.2013 № 57-З

Основные кодексы РБ

Основные законы РБ

Зарегистрировано в Национальном реестре правовых актов

Республики Беларусь 27 января 2009 г. N 8/20411

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

24 декабря 2008 г. N 202

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ОБ ОСОБЕННОСТЯХ ОРГАНИЗАЦИИ

И ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА, СОСТАВЛЕНИЯ

И ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОБЩЕСТВЕННЫМИ

И РЕЛИГИОЗНЫМИ ОРГАНИЗАЦИЯМИ (ОБЪЕДИНЕНИЯМИ),

На основании Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1585 "Вопросы Министерства финансов Республики Беларусь", Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

Утвердить прилагаемую Инструкцию об особенностях организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности общественными и религиозными организациями (объединениями), потребительскими кооперативами.

ОБ ОСОБЕННОСТЯХ ОРГАНИЗАЦИИ И ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА,

СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ОБЩЕСТВЕННЫМИ И РЕЛИГИОЗНЫМИ ОРГАНИЗАЦИЯМИ (ОБЪЕДИНЕНИЯМИ),

1. Инструкция об особенностях организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности общественными и религиозными организациями (объединениями), потребительскими кооперативами (далее - Инструкция) устанавливает особенности организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности общественными и религиозными организациями (объединениями), потребительскими кооперативами (за исключением потребительских обществ, садоводческих товариществ, товариществ собственников) (далее - некоммерческие организации).

2. Организация, ведение, составление и представление бухгалтерской отчетности некоммерческими организациями проводятся в соответствии с Законом Республики Беларусь от 18 октября 1994 года "О бухгалтерском учете и отчетности" (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1994 г. N 34, ст. 566; Национальный реестр правовых актов Республики Беларусь, 2001 г. N 63, 2/785) и с учетом особенностей, установленных настоящей Инструкцией.

3. Обеспечение организации бухгалтерского учета в некоммерческих организациях осуществляется в соответствии с законодательством, регулирующим деятельность некоммерческих организаций, и их учредительными документами.

4. Свою финансово-хозяйственную деятельность некоммерческие организации осуществляют на основе годовой сметы доходов и расходов.

5. Бухгалтерский учет исполнения сметы доходов и расходов ведется с применением Типового плана счетов бухгалтерского учета, утвержденного постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. N 89 (Национальный реестр правовых актов Республики Беларусь, 2003 г. N 104, 8/9975).

6. Для учета активов некоммерческой организации (вступительных, паевых и членских взносов, установленных в размерах, предусмотренных их учредительными документами; имущества и денежных средств, безвозмездно полученных от юридических и физических лиц и использованных по целевому назначению; денежных средств от проводимых в уставных целях лекций, выставок, спортивных и других мероприятий; иных поступлений, не запрещенных законодательством) используется счет 86 "Целевое финансирование".

Аналитический учет целевых средств по счету 86 "Целевое финансирование" ведется по их назначению, а также в разрезе источников их поступления.

7. При осуществлении в установленном порядке предпринимательской деятельности некоммерческие организации ведут бухгалтерский учет в соответствии с нормативными правовыми актами по бухгалтерскому учету.

8. Бухгалтерская отчетность в некоммерческой организации составляется в порядке, установленном статьей 13 Закона Республики Беларусь "О бухгалтерском учете и отчетности", и утверждается в соответствии с их учредительными документами.

9. Представление бухгалтерской отчетности некоммерческой организацией проводится в порядке, установленном законодательством, и в соответствии с учредительными документами.

Закон Республики Беларусь О бухгалтерском учете и отчетности от 12 июля 2013 г. № 57-З Содержание

Статья 1. Основные термины, применяемые в настоящем Законе, и их определения Статья 2. Сфера действия настоящего Закона Статья 3. Принципы бухгалтерского учета и отчетности Статья 4. Законодательство Республики Беларусь о бухгалтерском учете и отчетности Статья 5. Государственное регулирование бухгалтерского учета и отчетности Статья 6. Полномочия общественных организаций (объединений), ассоциаций (союзов) Статья 7. Права и обязанности руководителя организации по организации бухгалтерского учета Статья 8. Руководство бухгалтерским учетом в организации Статья 9. Учетная политика организации Статья 10. Первичные учетные документы Статья 11. Регистры бухгалтерского учета Статья 12. Учетная оценка активов, обязательств, собственного капитала, доходов, расходов организации Статья 13. Инвентаризация активов и обязательств организации Статья 14. Общие требования к отчетности Статья 15. Состав отчетности Статья 16. Представление и публикация отчетности Статья 17. Составление, представление и публикация отчетности в соответствии с МСФО Статья 18. Хранение документов бухгалтерского учета и отчетности Статья 19. Признание утратившими силу некоторых законодательных актов Республики Беларусь и отдельных положений законов Республики Беларусь Статья 20. Переходные положения Статья 21. Меры по реализации положений настоящего Закона Статья 22. Вступление в силу настоящего Закона

Другие нормативные акты

Вопросы ведения бухгалтерского (бюджетного) учета, достоверности бухгалтерской (бюджетной) отчетности в обязательном порядке включаются в программы ревизий и проверок государственных (муниципальных) учреждений. В статье мы рассмотрим типовые нарушения и недостатки в бухгалтерском учете и отчетности, выявляемые в ходе проверок государственных (муниципальных) учреждений.

Учетная политика. Проверка состояния бухгалтерского (бюджетного) учета и достоверности бухгалтерской (бюджетной) отчетности всегда начинается с изучения учетной политики проверяемого учреждения. Напомним, что принятая учреждением учетная политика должна применяться последовательно из года в год (п. 4 ст. 6 Закона о бухгалтерском учете N 129-ФЗ <1>).

--------------------------------

<1> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Ее изменения могут производиться только в случаях:

- изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бюджетного учета. Прослеживающаяся в последние несколько лет закономерность, с которой финансовое ведомство пытается наладить систему бюджетного учета и устранить огрехи в ранее выпущенных инструкциях, выводит указанное основание в разряд наиболее часто применяемых и заставляет государственные (муниципальные) учреждения практически ежегодно разрабатывать новую учетную политику (по причине принятия Минфином все новых и новых инструкций). Кроме того, наряду с изменением порядка ведения бухгалтерского учета на практике встречаются случаи изменения требований, установленных законодательством РФ о бухгалтерском учете, которые распространяются на все организации, в том числе на государственные (муниципальные) учреждения. Одним из таких изменений является обязанность осуществления с 01.01.2013 внутреннего контроля всеми без исключения организациями (ст. 19 Закона о бухгалтерском учете N 402-ФЗ <2>). Для выполнения указанных требований учреждениям необходимо разработать положение о порядке осуществления такого контроля;

- разработки новых способов ведения бухгалтерского учета. Исправления в учетную политику по данному виду оснований вносятся в случае изменения ранее использовавшегося способа ведения бухгалтерского учета. К таким случаям относятся, в частности, изменение порядка оценки списываемых материальных запасов, порядка определения стоимости материальных запасов при их изготовлении учреждением, порядка определения стоимости ценностей, учитываемых на забалансовых счетах;

- существенного изменения условий деятельности учреждения. Оно может быть связано, в частности, с реорганизацией, изменением видов деятельности (например, когда учреждение начинает оказывать какой-либо новый вид услуг).

--------------------------------

<2> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

В целях обеспечения сопоставимости данных бюджетного учета изменения в учетную политику должны вводиться с начала финансового года (п. 4 ст. 6 Закона о бухгалтерском учете). Несмотря на указанное требование большинство учреждений ежегодно вновь утверждают свою учетную политику. Необходимо отметить, что аналогичное требование содержится в ст. 8 Закона о бухгалтерском учете N 402-ФЗ, вступающего в силу 01.01.2013.

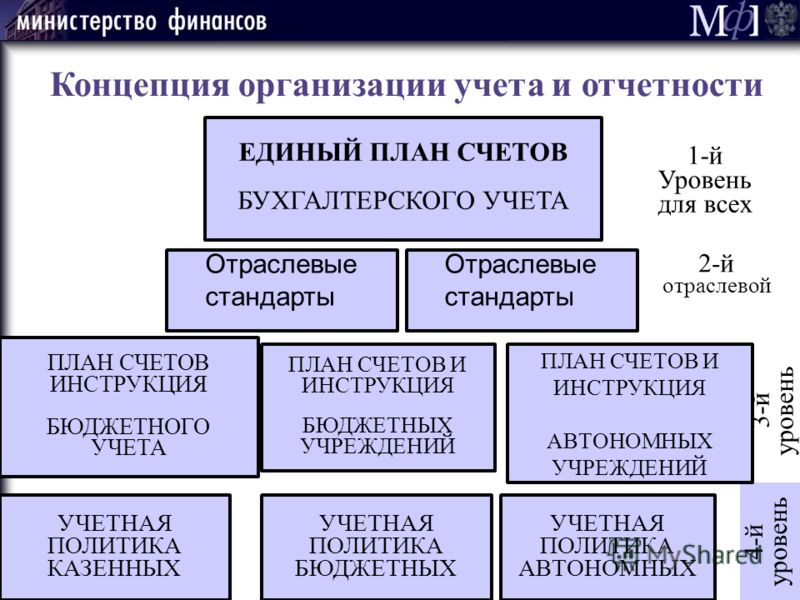

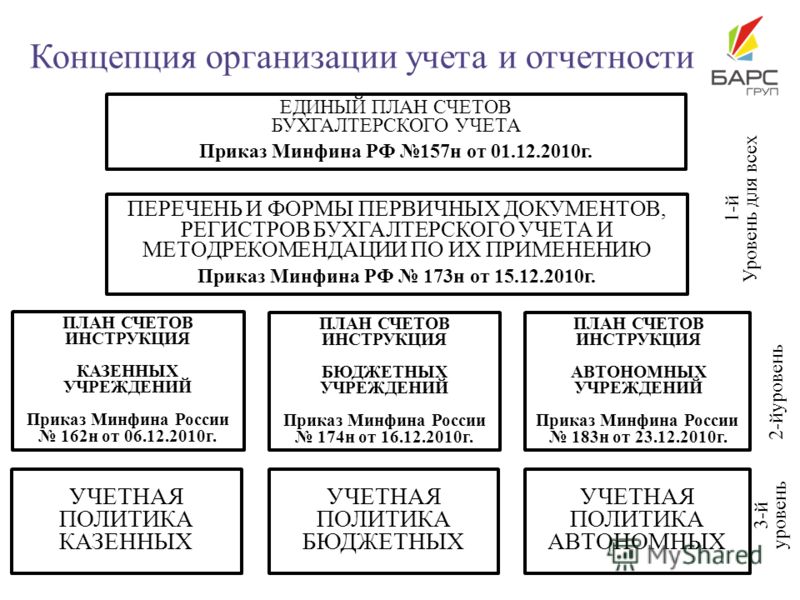

В соответствии с п. 6 Инструкции N 157н <3> принятая государственным (муниципальным) учреждением учетная политика утверждается приказом или распоряжением руководителя учреждения и должна включать в себя следующую информацию:

- рабочий план счетов бухгалтерского учета государственных (муниципальных) учреждений, содержащий применяемые для ведения синтетического и аналитического учета счета бухгалтерского учета;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технологию обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

- формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные Инструкцией N 157н;

- порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля;

- иные решения, необходимые для организации и ведения бухгалтерского учета.

--------------------------------

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Кроме того, отметим, что согласно п. 6 Инструкции N 157н государственные (муниципальные) учреждения, осуществляющие в соответствии с законодательством РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные учреждения, осуществляющие в соответствии с законодательством РФ полномочия государственного (муниципального) заказчика по заключению и исполнению государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности, при формировании учетной политики предусматривают особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных переданных полномочий.

Возмещение произведенных расходов при отсутствии подтверждающих документов. В соответствии со ст. 9 Закона о бухгалтерском учете N 402-ФЗ, ст. 9 Закона о бухгалтерском учете N 129-ФЗ и с п. 7 Инструкции N 157н все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, утвержденным согласно законодательству РФ правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание хозяйственной операции;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- информацию, необходимую для уплаты денежных средств физическими и юридическими лицами за государственные и муниципальные услуги, а также иных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг";

- наименование должности лица (лиц), совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица (лиц), ответственного за правильность оформления свершившегося события;

- подпись лица (лиц), совершившего сделку, операцию и ответственного за правильность ее оформления либо ответственного за правильность оформления свершившегося события, с указанием его фамилии и инициалов либо иных реквизитов, необходимый для идентификации этого лица.

Согласно п. 10 Инструкции N 157н принятие к бухгалтерскому учету документов, оформляющих операции с наличными или безналичными денежными средствами, содержащих исправления, не допускается. Иные первичные (сводные) учетные документы, содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, надписью "Исправленному верить" ("Исправлено") и датой внесения исправлений.

Несоблюдение порядка списания просроченных задолженностей. При невыполнении в срок условий договора по оплате отгруженных товаров (выполненных работ, оказанных услуг) у стороны, не выполнившей своих обязательств, возникает задолженность. В зависимости от того, является учреждение поставщиком или получателем товаров, работ или услуг, задолженность у него может возникнуть дебиторская или кредиторская. При непогашении задолженности в установленные ГК РФ сроки она признается просроченной и подлежит списанию со счетов бюджетного учета.

В соответствии со ст. 314 ГК РФ, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода. Отсчет срока исковой давности по таким обязательствам начинается по окончании срока их исполнения (ст. 200 ГК РФ).

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено. По общему правилу срок исковой давности составляет три года (ст. 196 ГК РФ). Следовательно, если указанный срок истек, то учреждению будет отказано в удовлетворении иска. Напомним, что течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало (ст. 191 ГК РФ).

Необходимо отметить, что в соответствии с ч. 1 ст. 197 ГК РФ для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Течение срока исковой давности может быть приостановлено (ст. 202 ГК РФ):

- если предъявлению иска препятствовало чрезвычайное и непредотвратимое при данных условиях обстоятельство (непреодолимая сила);

- если истец или ответчик находится в составе Вооруженных сил, переведенных на военное положение;

- в силу установленной на основании закона Правительством РФ отсрочки исполнения обязательств (мораторий);

- в силу приостановления действия закона или иного правового акта, регулирующего соответствующее отношение;

- если стороны отношений заключили соглашение о проведении процедуры медиации в соответствии с Федеральным законом от 27.07.2010 N 193-ФЗ "Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)".

Кроме случаев приостановления, встречаются случаи прерывания течения срока исковой давности. Указанные обстоятельства наступают при предъявлении иска в суд, а также совершении обязанным лицом действий, свидетельствующих о признании долга (например, при частичном погашении задолженности либо признании задолженности и подписании акта сверки). После перерыва течение срока исковой давности начинается заново: время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

В соответствии с п. 98 Инструкции N 174н <4>, п. 101 Инструкции N 183н <5>, п. 80 Инструкции N 162н <6> списание с балансового учета нереальной к взысканию суммы дебиторской задолженности отражается на основании Справки (ф. 0504833) с приложением оправдательных документов по кредиту соответствующих счетов аналитического учета счета 0 206 00 000 "Расчеты по выданным авансам" и дебету счета 0 401 20 273 "Чрезвычайные расходы по операциям с активами" с одновременным отражением списанной суммы на забалансовом счете 04 "Списанная задолженность неплатежеспособных дебиторов".

--------------------------------

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

<6> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Согласно п. 339 Инструкции N 157н на забалансовом счете 04 учитывается задолженность неплатежеспособных дебиторов с момента признания ее в порядке, установленном законодательством, нереальной к взысканию и списания с балансового учета учреждения для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения имущественного положения должников.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета.

Аналитический учет по счету ведется в Карточке учета средств и расчетов (ф. 0504051) в разрезе видов поступлений (выплат), по которым на балансе учреждения учитывалась задолженность дебиторов, по дебиторам (должникам) с указанием их полного наименования, а также иных реквизитов, необходимых для определения задолженности (дебитора) в целях возможного ее взыскания.

Напомним, что согласно пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ суммы дебиторской задолженности, по которой истек срок исковой давности, признаются внереализационными расходами учреждения.

В свою очередь, просроченная кредиторская задолженность списывается с балансового учета, в связи с отсутствием требований кредитора в период срока исковой давности отражается на основании Справки (ф. 0504833) по кредиту счета 0 401 01 173 "Чрезвычайные доходы от операций с активами" и дебету соответствующих счетов аналитического учета счетов 0 208 00 000 "Расчеты с подотчетными лицами", 2 301 00 000 "Расчеты с кредиторами по долговым обязательствам", 0 302 00 000 "Расчеты по принятым обязательствам", 0 304 02 000 "Расчеты по депонентам" с одновременным отражением указанной суммы на забалансовом счете 20 "Списанная задолженность, не востребованная кредитором".

Согласно п. 371 Инструкции N 157н забалансовый счет 20 предназначен для учета сумм не предъявленных кредитором требований, вытекающих из условий договора, контракта, в том числе сумм кредиторской задолженности, не подтвержденных по результатам инвентаризации кредитором. Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету для наблюдения в течение срока исковой давности в сумме, списанной с балансового учета.

Списание задолженности учреждения, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения в порядке, установленном его учетной политикой.

В случае регистрации учреждением денежного обязательства по требованию, предъявленному кредитором в порядке, установленном законодательством РФ, задолженность учреждения, не востребованная кредитором, подлежит списанию с забалансового учета и отражению на соответствующих аналитических балансовых счетах учета обязательств.

Аналитический учет организуется в разрезе видов выплат (поступлений), по которым на балансе учреждения учитывалась задолженность учреждения по кредиторам, с указанием его полного наименования, а также иных реквизитов, необходимых для определения кредитора и задолженности в целях регистрации принятого денежного обязательства (требования кредитора) и его оплаты.

Нарушения при проведении инвентаризации. В силу п. 20 Инструкции N 157н инвентаризация имущества, финансовых активов и обязательств должна проводиться в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ. В настоящее время данный порядок регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания). Кроме того, при инвентаризации драгоценных металлов и драгоценных камней учреждению следует руководствоваться Приказом Минфина России от 29.08.2001 N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении".

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При оформлении результатов инвентаризации учреждения должны использовать формы первичной учетной документации, утвержденные Приказом Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

К характерным нарушениям, допускаемым государственными (муниципальными) учреждениями при проведении инвентаризации, относятся следующие:

- непроведение инвентаризации перед составлением годовой отчетности либо ее проведение не в полном объеме;

- непроведение инвентаризации при смене материально ответственных лиц;

- проведение инвентаризации в отсутствие хотя бы одного из членов инвентаризационной комиссии;

- нарушения при оформлении результатов инвентаризации;

- излишки/недостачи, выявленные контрольными органами при проведении инвентаризаций в рамках осуществления контрольных мероприятий;

- арифметические ошибки в инвентаризационных описях, оборотных ведомостях, книгах учета и других документах.

Нарушения в использовании БСО. Под бланками строгой отчетности (БСО) понимаются документы, которые, как правило, содержат обязательные реквизиты (наименование, серию и номер и т.д.) и к учету и хранению которых предъявляются определенные требования.

К основным нарушениям, выявляемым контрольными органами в части учета, использования и хранения БСО, относятся:

- наличие фактов заполнения бланков не полностью (указаны не все обязательные реквизиты) или нечеткого (неразборчивого) указания сведений о совершаемой операции;

- несоблюдение требований к хранению бланков;

- неустановленная форма бланков, изготовление нетипографским способом (на компьютере) или без использования автоматизированных систем;

- отсутствие контроля за сохранностью бланков, неотражение используемых учреждением бланков в книге их учета по наименованиям, сериям и номерам;

- отсутствие документации на списание бланков;

- хранение бланков менее установленного срока;

- наличие недостачи или излишков бланков;

- непроведение инвентаризации бланков.

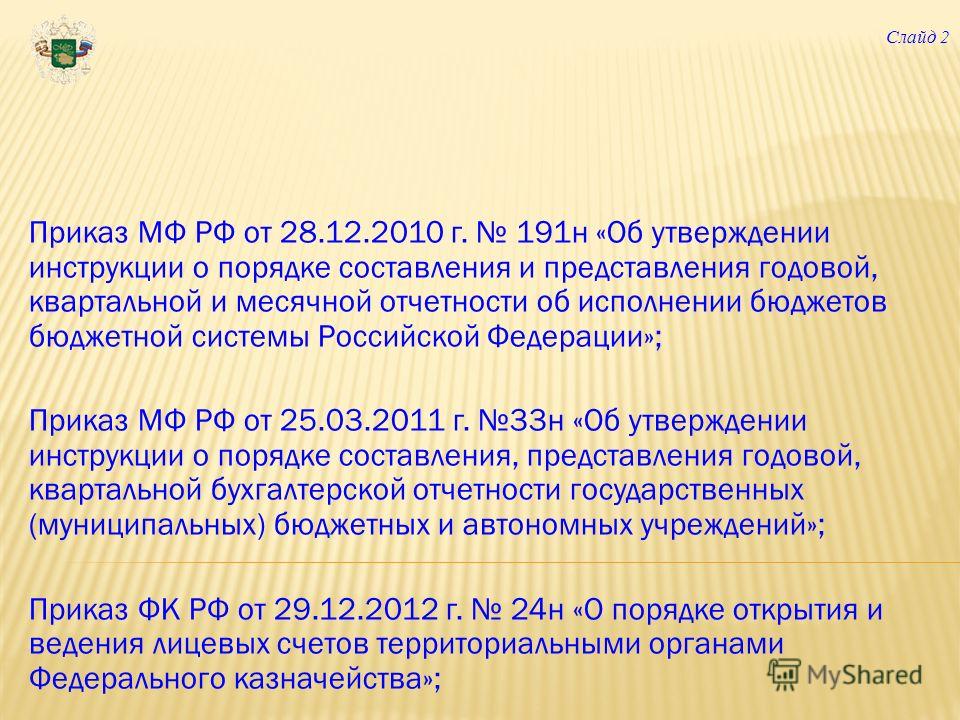

Нарушения при формировании отчетности. В соответствии со ст. 13 Закона о бухгалтерском учете N 129-ФЗ государственные (муниципальные) учреждения на основе данных синтетического и аналитического учета обязаны составлять бухгалтерскую отчетность. Казенные учреждения при формировании годовой бухгалтерской отчетности руководствуются нормами Инструкции N 191н <7>, а бюджетные и автономные - нормами, установленными в Инструкции N 33н <8>.

--------------------------------

<7> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина России от 28.12.2010 N 191н.

<8> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

К наиболее распространенным нарушениям, допускаемым учреждениями при формировании отчетности, относятся:

- непредставление отчетности в установленные сроки, а также ненадлежащее ее оформление;

- несоответствие данных отчетности данным бухгалтерского (бюджетного) учета (недостоверность бюджетной отчетности);

- несоответствие данных аналитического учета данным синтетического учета;

- отсутствие согласованности взаимосвязанных показателей отдельных форм;

- несоответствие плановых показателей, указанных в отчетности, показателям Плана финансово-хозяйственной деятельности, бюджетной смете.

Прочие нарушения. К прочим нарушениям, в частности, относятся:

- несоблюдение порядка хранения документов бухгалтерского (бюджетного) учета;

- несоответствие данных бухгалтерского учета первичным документам, фактам, данным контрагентов;

- незаключение договоров о полной индивидуальной материальной ответственности с материально ответственными лицами;

- превышение лимита остатка наличных денежных средств в кассе;

- неверное включение объектов основных средств в амортизационные группы, неправильное определение сроков их полезного использования, в результате - завышение (занижение) амортизации;

- отсутствие регистров бухгалтерского (бюджетного) учета, несоответствие данных регистров учета первичным документам или несоответствие данных Главной книги данным регистров бухгалтерского (бюджетного) учета;

- ведение регистров бухгалтерского (бюджетного) учета по формам, отличным от установленных;

- исправление ошибок, обнаруженных в регистрах бухгалтерского (бюджетного) учета, с нарушением установленного порядка;

- неуказание необходимых реквизитов в инвентарных карточках учета основных средств, описях инвентарных карточек и карточках количественно-суммового учета материальных ценностей;

- несвоевременное принятие к учету и списание материальных ценностей;

- неведение учета основных средств лицами, ответственными за их хранение, либо ведение такого учета с нарушениями.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: