Категория: Инструкции

Раздел должностные инструкции содержит более 200 должностных инструкций руководителей и специалистов различных направлений бизнеса.

должностные инструкции директора, начальников, заместителей

-должностные инструкции менеджера, инженера, бухгалтера, экономиста

должностные инструкции заведующих, администраторов, операторов, врачей

должностные инструкции секретаря, продавца, кассира, консультанта

-должностные инструкции слесаря, плотника, электрика, уборщицы

Разделы: Франчайзинг, Покупка бизнеса, Продажа бизнеса, Оценка бизнеса, Обзоры готового бизнеса, Аналитика готового бизнеса, Советы по готовому бизнесу, Статьи про готовый бизнес.

Готовые бизнес-планы по различным отраслям бизнеса, составление бизнес плана, бизнес планирование.

Разделы: Ипотечное кредитование, Потребительское кредитование, Кредиты для бизнеса, Условия кредитования, Кредитные карты, Автокредит, Банки, Лизинг.

Разделы: Инвестирование, Советы инвестору, Инвестиционные фонды, ПИФ, Доверительное управление, Управляющие компании, Инвестиционные компании, Финансирование, Иностранные инвестиции, Налоги инвестора.

Разделы: Финансовый менеджмент, Финансовый маркетинг, Финансовые расчеты, Кассовые операции, Личные финансы, Автоматизация бизнеса, Безопасность финансов, Аудит,Управленческий учет, Зарплата, Командировочные расходы, Бухучет, Кредит, Вклады.

Трудовые договора, Договора аренды, Договора купли-продажи, Договора на оказание услуг, Договора поставки, Договора подряда, Типовые договора, Образцы договоров.

Разделы: Идеи бизнеса, Свой бизнес, Идеи малого бизнеса, Архив бизнес идей.

Типовые должностные инструкции и образцы должностных инструкций различных работников.

Разделы: Рынок страхования, Авто страхование, Медицинское страхование, Страхование недвижимости, Страхование вкладов.

Разделы: Реклама, Маркетинг, Брэнды, Маркетинговые исследования, Карьера.

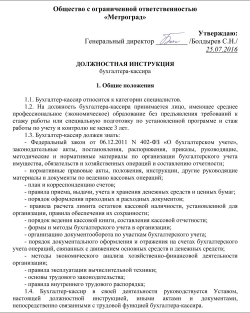

Должностная инструкция главного бухгалтера

Должностная инструкция главного бухгалтера

I. Общие положения

Главный бухгалтер относится к категории руководителей.

На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

Назначение на должность главного бухгалтера и освобождение от нее производится директором предприятия.

Главный бухгалтер должен знать:

4.1. Законодательство о бухгалтерском учете.

4.2. Постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия.

4.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство.

4.4. Структуру предприятия, стратегию и перспективы его развития.

4.5. Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения.

4.6. Порядок оформления операций и организацию документооборота по участкам учета.

4.7. Формы и порядок финансовых расчетов.

4.8. Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов.

4.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

4.10. Правила расчета с дебиторами и кредиторами.

4.11. Условия налогообложения юридических и физических лиц.

4.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

4.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей.

4.14. Порядок и сроки составления бухгалтерского баланса и отчетности.

4.15. Правил проведения проверок и документальных ревизий.

4.16. Современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

4.17. Экономику, организацию производства, труда и управления.

4.19. Основы технологии производства.

4.20. Рыночные методы хозяйствования.

4.21. Законодательство о труде и охране труда Российской Федерации.

4.22. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Главный бухгалтер осуществляет руководство работниками бухгалтерии организации.

На время отсутствия главного бухгалтера (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового - лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Возглавляет работу по:

3.1. Подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности.

3.2. Обеспечению порядка проведения инвентаризаций.

3.3. Контролю за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядка документооборота.

Обеспечивает:

4.1. Рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

4.2. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах.

4.3. Разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

Организует:

5.1. Учет имущества обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

5.2. Своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

5.3. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия.

5.4. Учет финансовых, расчетных и кредитных операций.

Обеспечивает:

6.1. Законность, своевременность и правильность оформления документов.

6.2. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг).

6.3. Расчеты по заработной плате.

6.4. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

6.5. Погашение в установленные сроки задолженностей банкам по ссудам.

6.6. Отчисления средств на материальное стимулирование работников предприятия.

Осуществляет контроль над:

7.1. Соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств.

7.2. Расходованием фонда оплаты труда.

7.3. Установлением должностных окладов работникам предприятия.

7.4. Проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

Организует проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях предприятия.

Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует (обеспечивает) передачу в необходимых случаях этих материалов в следственные и судебные органы.

Осуществляет:

12.1. Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг.

12.2. Контроль над проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформления и сдачи их в установленном порядке в архив.

Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

Обеспечивает составление баланса и оперативных сводных отчетов о доходах расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

Сообщает директору предприятия о всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

Руководит работниками бухгалтерии организации.

Устанавливает служебные обязанности для подчиненных ему работников и принимает меры по обеспечению их исполнения.

Согласовывает назначение, увольнение и перемещение материально-ответственных лиц.

Проводит инструктаж материально-ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

Главный бухгалтер имеет право:

Действовать от имени бухгалтерии предприятия, представлять его интересы во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по хозяйственно-финансовым, иным вопросам.

Вносить на рассмотрение руководства предприятия предложения по улучшению его деятельности.

Запрашивать от структурных подразделений предприятия и самостоятельных специалистов необходимую информацию.

Вносить на рассмотрение директора предприятия:

4.1. Представления о назначении, перемещении и освобождении от занимаемых должностей работников бухгалтерии.

4.2. Предложения:

- о поощрении отличившихся работников;

- о привлечении к материальной и дисциплинарной ответственности нарушителей производственной и трудовой дисциплины.

Самостоятельно вести переписку со структурными подразделениями предприятия, а также иными организациями по вопросам, входящим в компетенцию бухгалтерии и не требующим решения директора предприятия.

Требовать от директора предприятия (иных руководителей) оказания содействия в исполнении главным бухгалтером обязанностей и прав, предусмотренных настоящей должностной инструкцией.

Взаимодействовать:

7.1. С руководителями всех структурных подразделений по вопросам финансово-хозяйственной деятельности организации.

7.2. С отделом кадров - по вопросам подбора, приема, увольнения, перемещения материально-ответственных лиц и работников возглавляемого им структурного подразделения.

Главный бухгалтер несет ответственность:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, - в пределах, определенных действующим трудовым законодательством Российской Федерации.

За правонарушения, совершенные в процессе осуществления своей деятельности, - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

сети клиник щадящей стоматологии «Пандент»

Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Главного бухгалтера сети клиник щадящей стоматологии «Пандент» (далее по тексту Главный бухгалтер).

Главный бухгалтер подчиняется непосредственно Генеральному директору клиники.

1. ОСНОВНЫЕ ЗАДАЧИ

1.1. Формирование учетной политики с разработкой мероприятий по ее реализации.

1.2. Руководство составлением отчетности и ведением бухгалтерского учета в компании.

1.3. Оказание методической помощи работникам структурных подразделений по вопросам контроля, бухгалтерского учета и отчетности.

1.4. Обеспечение составления расчетов по зарплате, перечислений и начислений налогов в бюджеты, а также платежей в банковские учреждения.

1.5. Контроль правильности и своевременности оформления бухгалтерской документации.

2. КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ

2.1. На должность Главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое) образование и опыт работы на руководящих должностях не менее 5-ти лет.

2.2. Главный бухгалтер должен знать:

– законодательство о бухгалтерском учете;

– основы гражданского и коммерческого права, финансовое и налоговое законодательство;

– нормативные и методические документы по вопросам организации бухгалтерского учета и составления отчетности, финансово-хозяйственной деятельности организации;

– налоговый, статистический и управленческий учет;

– порядок оформления бухгалтерских операций и организацию документооборота по участкам учета;

- порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности, порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

– формы и порядок финансовых расчетов;

– условия налогообложения юридических и физических лиц;

– правила проведения инвентаризаций имущества и обязательств, правила расчетов с кредиторами и дебиторами, правила проведения аудиторских проверок;

– порядок и сроки составления бухгалтерской, налоговой, статистической отчетности;

– компьютерные программы по бухгалтерскому учету, современные справочные и информационные системы в сфере бухгалтерского учета и управления финансами;

– правила хранения бухгалтерских документов и защиты информации;

– основы технологии оказания услуг;

– трудовое законодательство, правила и нормы охраны труда.

3. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ:

3.1. Формирует учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации.

3.2. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление информации внутренним и внешним пользователям.

3.3. Организует работу по ведению регистров бухгалтерского учета, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных организаций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации.

3.4. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

3.5. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

3.6. Организует информационное обеспечение управленческого учета, учет затрат, составление калькуляции себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

3.7. Возглавляет работу:

– по подготовке и утверждению рабочего плана счетов бухгалтерского учета;

– по подготовке и утверждению форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности в соответствии с требованиями Госкомстата России;

– по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки;

– по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

3.8. В соответствии с требованиями Налогового кодекса РФ обеспечивает своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам.

3.9. Обеспечивает контроль за расходованием средств фонда оплаты труда. Производит расчеты по оплате труда работников.

3.10. Обеспечивает соблюдение финансовой и кассовой дисциплины.

3.11. Организует работу с Налоговой инспекцией, Пенсионным фондом, Фондами социального страхования, обязательного медицинского страхования и т. д. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы сотрудников, других выплат и платежей, а также отчисление средств на материальное стимулирование сотрудников клиники.

3.12. Участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

3.13. Составляет отчет об исполнении бюджетов денежных средств и смет расходов, подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке.

3.14. Обеспечивает сохранность бухгалтерских документов и сдачу их в архив в установленном порядке.

3.15. Руководит сотрудниками группы учета, организует работу по повышению их квалификации.

3.16. Принимает участие в проведении финансового анализа и формирования налоговой политики на основе данных бухгалтерского учета и отчетности, в организации внутреннего аудита; готовит предложения по улучшению деятельности организации.

3.17. Составляет и контролирует ведение документации по договорам займа и кредитам клиники.

3.18. Контролирует проведение коммунальных платежей, осуществляемых посредством наличных расчетов.

Главный бухгалтер имеет право:

4.1. Устанавливать обязательный для всех подразделений организации порядок и сроки документального оформления операций и представления в бухгалтерию необходимых документов и сведений (списки должностных лиц, на которых возлагается обязанность составления первичных документов и которым предоставляется право их подписи, согласовываются с главным бухгалтером).

4.2. Требовать от руководителей подразделений, в необходимых случаях и от генерального директора, принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

4.3. Распределять обязанности между сотрудниками группы учета, участвовать в составлении их должностных инструкций, контролировать их исполнение.

4.4. Готовить предложения о поощрении работников группы учета, отличившихся в решении вопросов, входящих в их компетенцию.

4.5. Готовить предложения о наказании работников группы учета, за неисполнение и ненадлежащее исполнение должностных обязанностей, повлекшее упущения в учете или убытки.

Главный бухгалтер отвечает за:

5.1. Правильную организацию учета и отчетности;

– достоверность записей в документах по счетам бухгалтерского учета;

– правильное составление и своевременное представление балансов, отчетов и других сведений;

– правильное и своевременное начисление налогов и отчислений в бюджет и внебюджетные фонды;

– организацию и контроль финансовой и кассовой дисциплины;

– исполнение своих обязанностей, а также работу подчиненного персонала;

– сохранение конфиденциальной информации, известной ему по роду его деятельности;

– выполнение приказов, распоряжений и поручений генерального директора;

– соблюдение трудовой дисциплины лично и персоналом группы учета.

5.2. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, главный бухгалтер несет ответственность в пределах, определенных действующим трудовым законодательством Российской Федерации.

5.3. За правонарушения, совершенные в процессе своей деятельности, главный бухгалтер несет ответственность в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

6. ОЦЕНКА РАБОТЫ

Критериями оценки Главного бухгалтера являются:

6.1. Своевременность сдачи установленной отчетности.

6.2. Своевременное и эффективное выполнение поставленных задач.

6.3. Отсутствие замечаний по соблюдению трудовой дисциплины и трудового распорядка, принятых в сети клиник щадящей стоматологии «Пандент».

7. СЛУЖЕБНЫЕ ВЗАИМООТНОШЕНИЯ.

Для выполнения своих должностных обязанностей и реализации предоставленных прав Главный бухгалтер сети клиник щадящей стоматологии «Пандент» взаимодействует с:

Ведомость на излишние материалы и неликвиды; инвентаризационные ведомости материальных ценностей; расчеты и другие данные для взыскания с поставщиков пени, штрафов и неустоек, а также заключения по претензиям, заявленным поставщиками; отчетные данные о движении материалов и изделий и об остатках их на конец каждого месяца.

Извещения о выполнении заказов; утвержденные в установленном порядке акты на списание стоматологического оборудования и энергооборудования с баланса; утвержденные в установленном порядке акты на передачу или на продажу оборудования, акты на передачу оборудования из ремонта в эксплуатацию. Авансовые отчеты о затратах на техническое и материальное обеспечение клиник.

По мере необходимости

Информацию о затратах, произведенных на содержание и ремонт оборудования. Информацию о наличии основных и оборотных средств в сопоставлении с нормативом.

По мере необходимости

Имеет ли смысл бухгалтеру проявить некоторую педантичность, подписываясь под должностной инструкцией?

Имеет ли смысл бухгалтеру проявить некоторую педантичность, подписываясь под должностной инструкцией?

Взаимная важность положений инструкцииВсе пункты должностной инструкции важны и для работника, и для работодателя. Но отдельные положения имеют особую значимость для конкретной стороны.

Работник заинтересован, чтобы в инструкции были корректно прописаны его должностные обязанности, присутствовали положения о том, какие функции не могут быть на него возложены, а также максимально зафиксированы его права (п. 1.7. раздела 1 «Общие положения», раздел 3 «Обязанности», раздел 4 «Права»).

Работодатель заинтересован в качественной работе главбуха и, прежде всего, рассчитывает на его профессионализм. Поэтому для гендиректора важны те положения должностной инструкции главного бухгалтера. в которых перечисляются требования к профессиональным знаниям и навыкам работника (п. 2.2 раздела 2 «Квалификационные требования»). Имеют особое значение для работодателя и требования конфиденциальности (абз. 7 п. 5.1. раздела 5 «Обязанности»).

Материальная ответственностьТрудовой кодекс предусматривает два вида материальной ответственности работника за ущерб, причиненный работодателю: ограниченную и полную материальную ответственность.

Ограниченная ответственность. Работник обязан возместить работодателю прямой действительный ущерб, нанесенный из-за его «виновных противоправных действий» (ст. 233 ТК РФ). При этом закон вводит максимальный предел такого возмещения - это средний месячный заработок работника (ст. 241 ТК РФ). «Прямым действительным ущербом» компания может считать сумму штрафа, который придется уплатить. Такое разъяснение дал Роструд в письме от 19.10.2006 № 1746-6-1. То же распространяется и на налоговые санкции. Другими словами, если будет доказано, что в допущенном правонарушении виноват главбух, с него можно взыскать нанесенный ущерб в виде уплаченных налоговых санкций.

Полная материальная ответственность. Полная ответственность может быть возложена на работника лишь в случаях, прямо определенных Трудовым кодексом или иными федеральными законами. Перечень этих случаев установлен ст. 243 ТК РФ. Правила заключения договоров о полной материальной ответственности приведены в ст. 244 ТК РФ. Такие договоры разрешено заключать только с теми работниками и на выполнение только тех работ, которые перечислены в специальном перечне (утвержден постановлением Минтруда России от 31.12.2002 № 85). Должность главного бухгалтера в нем не упоминается.

На главного бухгалтера запрещено возлагать обязанность получать по чекам и другим документам денежные средства и товарно-материальные ценности для организации (учреждения). Эта норма закреплена еще в постановлении Совмина СССР от 24.01.1980 № 59 и продолжает действовать.

Если главбух ведет кадровую работуСлучается, что работодатель включает в должностную инструкцию главного бухгалтера функции, обычно выполняемые другими должностными лицами. Такого руководителя лучше предупредить о возможных налоговых последствиях. Дело в том, что компания вправе уменьшать полученные доходы на сумму произведенных расходов - экономически обоснованных и документально подтвержденных (п. 1 ст. 252 НК РФ).

ПРОСТО ИМЕЙТЕ В ВИДУЗаключать с главным бухгалтером договор о полной материальной ответственности нельзя . Иное дело, если на главного бухгалтера возложены обязанности кассира (письменным распоряжением руководителя предприятия). Вот тогда с ним, именно как с кассиром, заключается договор о полной материальной ответственности (п. 36 Порядка ведения кассовых операций в РФ. Утвержден решением Совета директоров ЦБ РФ от 22.09.1993 № 40).

Вернемся к рассматриваемой ситуации. Главный бухгалтер в соответствии с должностной инструкцией должен вести кадровое делопроизводство. Кстати, это обычная практика на малых предприятиях. Однако в компании есть сотрудник отдела кадров. Поэтому при проверке налоговики могут не принять расходы на оплату труда кадровика, равно как и начисленные на его зарплату страховые взносы. Аргумент инспекторов очевиден: поскольку функции работников отдела кадров выполняет главбух, расходы на содержание этого отдела не обоснованны.

Фрагмент должностной инструкции

Просмотров: 23943 | Комментариев: 0

Дополнительные материалы