���������: ����������

Каждое учреждение регулярно сталкивается с вопросом о проведении бухучета расчетов с подотчетными лицами. При этом некоторые правила расчетов периодически изменяются.

Поэтому возникает необходимость разобраться, что входит в обязанности бухгалтера, нужно ли заключать договор с подотчетным лицом и как быть, если подотчетное лицо приобрело материалы за свой счет.

Субъекты хозяйственной деятельности часто сталкиваются с необходимостью оплаты товаров наличными деньгами.

В некоторых случаях это позволяет существенно сократить сроки исполнения обязательств по договору .

� асчеты наличными средствами предприятия также осуществляют через подотчетных лиц, например, при погашении задолженности перед бюджетом. � асчеты с подотчетными лицами относятся к категории кассовых операций.

Подобная практика присуща каждой организации. Выдача денег через кассу предприятия обычно происходит при выплате заработной платы или во время премирования сотрудников .

Наличные деньги являются достаточно привлекательным финансовым инструментом при проведении расчетов за товары или услуги.

Однако чтобы исключить злоупотребления правительство установило определенные ограничения для юридических лиц. Международная практика содержит похожие стандарты бухучета.

Порядок выдачи денег подотчетным работникам предусматривает следующее:

Отдельно стоит сказать, что документальное отображение операций является неотъемлемой частью хозяйственной деятельности каждого предприятия.

При этом каждая операция должна сопровождаться оправдательным документом. На основании первичных документов впоследствии формируется бухгалтерский учет.

Если говорить о расчетах с подотчетными лицами, то обычно организации создают отдельный участок учета.

На небольших предприятиях обязанность по ведению первичного учета операций может быть возложена на бухгалтера, который осуществляет учет денежных расчетов.

Основные понятияНиже будут рассмотрено несколько базовых определений, которые встречаются в бухучете:

Это непрерывная фиксация и анализ данных, которые позволяют получить необходимую информацию о состоянии имущества, обязательств и активов предприятия. Сюда также относятся любые изменения, возникающие в ходе хозяйственной деятельности организации

Должностные лица, которые обязаны представить письменный отчет о том, как ими были использованы выданные средства

Документальное отображение операций по расчетам с контрагентами

Учет итоговых сведений бухучета о разновидности имущества, обязательствах предприятия и хозяйственных операциях, который создается на основании конкретных экономических признаков

Служит для отображения суммы задолженности перед предприятием. На этом счету также указывается сумма невозмещённого перерасхода

Физическое лицо, которое занимается проверкой финансово-хозяйственной деятельности предприятия

Кто осуществляет расчетВыдачу подотчетных сумм осуществляет кассир на основании распоряжения руководителя предприятия. При этом кассовые документы должны быть заверены директором и главным бухгалтером учреждения.

При выдаче подотчетных средств организация должна придерживаться Порядка ведения кассовых операций. Наличные деньги выдаются из кассы предприятия на основании расходного кассового ордера .

Что касается составления кассового документа, а также его последующей регистрации в журнале регистрации. то этим занимается сотрудник, который отвечает за ведение подобных операций.

И только после этого документ передается кассиру для исполнения. Получателю подотчетных сумм документ на руки не выдается.

Такой порядок исключает внесение ошибочной информации в расходный документ. В результате чего кассир не понесет материальную ответственность за чужие ошибки.

Нормативное регулированиеБазовым нормативным документом, регулирующим трудовые правоотношения, является ТК � Ф. Бухучет хозяйственных операций предприятия осуществляется на основании ФЗ «О бухгалтерском учете» .

Для органов государственной власти разработан Единый план счетов бухучета (приказ Минфина №157 ). Инструкция по его применению утверждена распоряжением Минфина №162 .

При осуществлении кассовых операций организациям и предпринимателям необходимо учитывать Указания Центробанка № 3210-У .

Порядок осуществления наличных расчетов утвержден Указанием Центробанка №3073-У.

В бюджетных учреждениях расчеты с подотчетными сотрудниками могут производиться на основании положений:

При этом выдача наличных денег может происходить путем их перечисления на банковскую карту работника. Для этого в положении о выдаче денег должна быть соответствующая оговорка.

Степень детализации разновидности выплат в локальном документе предприятие определяет самостоятельно. Аналогичная правовая позиция изложена в письме Минфина № 03-11-11/42288 .

Выдача денег под отчет производится исключительно по распоряжению директора предприятия. Основанием для перечисления средств является заявление подотчетного сотрудника .

Закон не предусматривает ограничений по сумме выплат. Но, если подотчетное лицо приобретает товары в интересах учреждения, то при расчете наличными деньгами нужно придерживаться лимитов, установленных для юридических лиц.

В рамках одного соглашения сумма платежа не должна превышать 100 тыс. руб. (Указания Центробанка №3073-У ).

При покупке товаров черед подотчетных сотрудников также нужно учитывать ФЗ от 05.04.2013 N 44-ФЗ «О контрактной…» .

На закупку продукции у одного поставщика установлены определенные ограничения. Закон также вводит годовой лимит на совокупную сумму закупок.

Поэтому предприятие должно контролировать на протяжении календарного года размер отчислений. Для этого нужно утвердить документ, определяющий порядок закупок через подотчетных работников.

В документе необходимо указать ответственное лицо, которое будет следить за тем, чтобы не был превышен лимит. Обычно для этой цели привлекают специалиста по закупкам.

После утверждения кандидатуры подотчетные сотрудники должны будут согласовывать заявления о выдаче денег на производственные нужды.

Авансирование допускается только при условии, что подотчетное лицо не имеет задолженности по деньгам, по которым пришло время для подачи авансового отчета (п.214 приказа Минфина №157).

Форма документа утверждена постановлением Госкомстата № 55. Если сотрудник не отчитался в срок, то деньги ему не выдаются.

Следовательно, перед тем как выдать заявленную сумму денег бухгалтер должен проверить, чтобы не было дебиторской задолженности.

Если задолженность есть, тогда нужно проверить сроки предоставления отчета. Аванс выдается подотчетному работнику, если указанные сроки не истекли.

После их истечения подотчетный сотрудник обязан представить авансовый отчет об использовании денег и документы, подтверждающие то, что полученные деньги оприходованы на приобретенные материалы.

Для этого сотруднику отводится 3-дневный срок. Проверка отчета проводится в срок, установленный директором в соответствующем распоряжении.

Перечень лиц имеющих возможность получать деньги под отчет определяется нормативной документацией или внутренними локальными актами предприятия.

Выдача денег должна сопровождаться служебной запиской. с отображением следующих данных:

� асходный кассовый ордер должен быть зарегистрирован в журнале регистрации. Авансовый отчет служит письменным доказательством целевого применения выданных денег.

Как выглядит образец договора подряда на ремонт квартиры, читайте здесь .

На его основании происходит списание средств. О том, как делаются проводки об израсходованных подотчетным лицом на производственные цели деньгах, будет сказано ниже.

Основные проводкиПроводки при выдаче аванса работнику коммерческого предприятия на командировочные издержки делаются так:

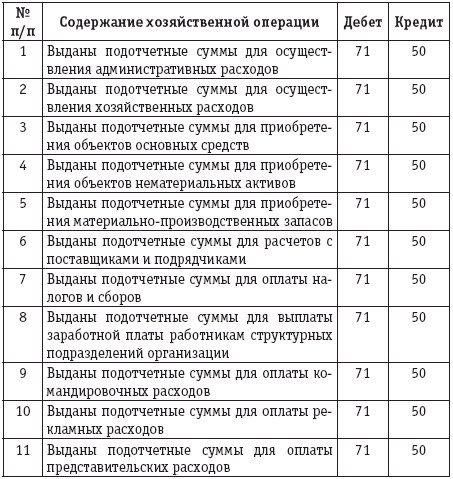

Дт 71 «� асчеты с ответственным сотрудником»

Кт 50 «Касса»

� асчеты по платежам из бюджета с фин. органом

Увеличение дебиторки ответственного сотрудника происходит по факту оплаты им определенного товара через банковскую карту.

Поэтому бухгалтер должен контролировать расходные операции, чтобы вовремя отражать задолженность и обязательства организации.

При выполнении обязанностей необходимо руководствоваться должностной инструкцией бухгалтера.

Проводки при переводе денег на карту предприятия в течение одного операционного дня отражаются так:

Наращивание дебиторки при проведении операций с фин. органом по наличным деньгам

Кт 1 30405 000

� асчеты по платежам из бюджета с фин. органом

Если зачисление денег на карту предприятия произошло на другой операционный день, тогда проводки делаются так.

Поступление денег в банк

� �������� ����� ������������ ����������� ����� �������� ����� ���������� �������� ����� � �������� �� �������, ��������� � ������������� �����������. ���������, ���������� �������� �������� ��� �����, ���������� ������������ ������. ��� ���������� ���� �������� � ������������ ������, ����� ������������� �������� ���������� �� ����� 71?

���� �������� � ������������ ������:��� ����� ����������� ���� ������������ �������-��������� 71 ���� �������������� �����. �������� ����������� �������-��������� ������ ��������� � ���� ������.

� ������ ����������� ������ ���� ��������� ������ � ����������� �����, � ������� ���������� �������� ����������� �������� ����������, ������� ����� ���������� ������ � ��������.

������� �������� �������� � �������� �� ����� �����������, �������� ����� ��������� �� ������ �� ����� ���� �����������: �� ��������������� �������, �� ������������� ����� � ��.

�������� ������ ������������ ���� �� ����� �� ��������� ���������� ��������� ������, ������� ����� ���������� ��������� �������� �����. ��� ���� ����� �������� ������ � ��������, �������� ������ �������� ��������� � ��������� ����������� ����� � �����, �� ������� �������� ������. ��������� ������� � ������������ �����, ���������� �������������. �� ��������� ����� ��������� ������������ ��������� �������� �����, � �������� �������� �������� �������� ������������ ����.

�������� ������ � �������� ����� ��� ���������� ���� �������:

��������, ���������� ������ �������� �������� ������� � ��������, ����� ��� �71 �50 .

�� ��������� �����, �� ������� ������ �����, �������� ������ � ������� ���� ���� ���������� �� ����������� ������ � ������ ������������ ��������� ����� �� ����� ��-1, � ������� �������, �� ��� ��������� ������ � � ����� ����������. ������� ������� ���������� ������ ����� �����. � ���������� ������ ���������� ��������� ���������, �������������� ����������� ����� .

���� � ������������ ���� �������� ������, �� ���� �� �������� ������, ��� ��� ���� ������, �� ������������� ����� ������ ������� � ����� �� ��������� ���������� ��������� ������, ��� ���� ����������� �������� �50 �71 .

���� ������������ ���� �������� ������� �� �������, � �� �������� ������������� ��� ���� ������, �� �����, ����������� ����� ��������� ������ (����������), ��������� �����������, �� ���� �������� �� ����� � ����������� ���������� ��������� ������, �������� ����� ��� �71 �50.

������� �� ������������ ���� ��������� �����, ����������� ��������� � ���� ��������������� � �������������� ����� ���������. �������� � ������������ ���� ����� ������ ���������� �� ������� ����� 71. � ����������� �� ����, �� ��� ��������� ������, 71 ���� �������������� ����� ��������������� � ���������������� ������� �������������� �����.

���� ����������� ����� ���� ����������� ������������� ��� ������������ ������, �� ���� ������ ���� ��������� �� ������������ ������������ ���������, �� ������� ����������� �� ���� ����� ����������, ��������, �� ���� 10 ����������� ��������� �10 �71. ��� �� ���� 15 ������������� � ������������ ������������ ��������� ��������� �15 �71 .

���� �� ����������� ������ ����������� ������, �� ������� ����������� ��������� �41 �71 .

���� ����� ����������� ����� ��� �������� �� ��������������� �������, �� ��� ����������������� ����������� ��� ������� ���������� � ������������� ��������� ��������� �20 (23) �71 ; ��� �������� � � ������� �� ������� ��������� �44 �71. ��������� �� ����� ��������������� �������� ������� � ���� ������.

���� � ������������� ���� ������ ����������� ����� �� ����������, ��� �� �� �� ��������� �� ����������� ��������, �� ����������� ����� ����������� � ����� ����� 94 ���������� � ������ �� ����� ��������� ��������� �94 �71 .

���� � ���������� ������ ��� � �� ����������, �� ����� ������ ����� ���� �������� �� ���������� ����� ��������� ��������� �70 �94. ��� �������� ����� ���� ��������� � ��� ������, ���� ���� ����������� ����� �������� ��� ����� ������ �� ��������. ���� �� ����� ����������� ���, �� ��� ������� ����������� � ����� ����� 73 �������� � ���������� �� ������ ��������� ��������� �73 �94. ����� ���� ������� ���������� ������������ �� �������� �70 �73 .

������������� �������� �� 71 �����:

����� ���������

���������-������ �������� ����������� ������������ ������������� «�����������» ��� «______________». � ����� ������ �� ��������������� ������������ ������������ ����������������, ���������� � �������������, ������ ����������� �����������, � ����� ������������, ��������� � �������������� �� ������ � ��������.

����� ������ ����������-������� ��������:

������ ���� � �������� �������������� ����������� �������� ������� �� ��������� ���� � � ����� �����������, ����������� ����������� �������� �������� �������.

������:

������������� ������� ��������-������� �������� � ������������ � ���������� � �������� ��;

������� �������� �������� � ������������ � ��������, �������� � ��;

�������������� � ���������������� ��������:

�������� ��������� ����������,

���������������,

������������� �������.

����������� �����������

������� �������� ��������

����� �������� �������� ������� � ����� ����������� � ������������� ���������� ���������� � ������������ ���� ������:

- �� ����������� �� ���������� ���������; - ������� �� ��������� ��������; - ������� ���������������� ����������� ����.

������ �������� �������� ������� ����������� ����� �� ��������� ��������� �������, ���������� �������� ������������ ��������� ��� ����������� ��������� � ������������� ���������� ���������� � ������������ ���� ������.

�������� �� ����������� ������ ������� �������� ������� � �����.

����� �������� ������� � ����.

��������� �������� �������� ������� �� ���� � ����� �� �����, ��������������� ��������� �� �305/� �� 31.07.98 �.

���������� ������� �������� ����� � ���������� ��������� �������� ���������� � ������������ � �������� ������� �������� �������� � ��.

������� � ���� �������� � ������������ ������ �����������, ��������, ���������� � ���������� � ������������ ���� ������ ��������� ������� ����������� ���.

���������� � ������� ���������� ����� ���������� �����������.

���������� ������� �� ���������� �����, ������������� �� ������������.

����������� ������� �� ������������ �����, ������� �� �������������������� ����� � �� ����������� ������, ������������� �� �����.

������� ������� ������ �����������, �������� �� ����������� ������.

������� ������� ��� ����������� ��������, ��������� � ��������� �� ��������.

������ � �������.

���������� ��������� ��������� � �������� �� � ����� �� ������� «����-������» �� 13.00 �� ��������� ����� �� ������� �������� �������.

����� ���������������� � �������: �������������� � ����� ����������, ��������������� ����������������� (�������� �����, ��������� �� ����������� ������ ������� �������� ������� � �����, ������������� �������� �� ��������� ������ � �.�.); ��������� ����������� ����������� �������, �����, �������������.

���������� ��������� ��������� ���������, �������������� � �������� «������-����», � �������������� ���� ����������� 1�.

��������� ������� �� ������ ������ � ������, ������ ����������� � �������, � ����� 01 ����� ������� ������.

���������� �������������� ���������� � ����������� � ������������ �������� ������� ����������.

�����

��������� ����������� ������� � ������ ��������� ����������;

��������� � ������������� ������� �� ����������������� ������������ ����������� ����� ������ ������������ ���������;

������� ����������� �� ����������������� ���� � �������, �������������� ��������� ������������� ������������.

����������� ������ � ������

������ ������������ ���������������� � ����������� ����� � ����� ����� �������� ������� � ���������� �����.

������ ������� ������� �������� ��������, ��������� � ��.

������ ����������� ������������ ��������, ��������������� ��� ������, ������� ����������� ������� «����-������».

�������������� � ������������ ��������������

���������������� ������������� �������� ������� ���������, �������������� � ������������ ������������ ����������-�������. ��� �������, � �������� ���������-������ ������������ � ����� ������, � ������� ������� ��������� ��� ��� �����������, ���������� �� ������������ ����������������� ������������.

����������� ������������� �������� ����������� �������� ��������, � �������� ��������� ������ ���������� ��� ������� ���������� �������� � ������ ���������� �� ������ ����������������� ������������ � ������������� � ��� ���������, � ����� � ������ ���������� � ��������� ���������������� ������������� ��������� � ��������������.

����� ������/��������� ������������

��� �������, ��� ������������, ���������� ������������� ������ ����������-�������, �������� ���������������� ������������� � ������ ����� � ����������� � ����������. ��������� ����� ����� ����������� ����������� ������������� ������������ ������������.

������������, ������� � ������������ ���������� � ������� ������, �������� � ���������� �����.

�������������� � ������� ��������������� � ���������� �������������

� ���������� ����������:

��������� ����������:

�������� �� �������� �� ��������� ������ � � ��������� � ���� �������� �������� ������� (���������, �� 10.30), �������������� �������� (���������, �� 14.00)

������� ����� �� ����� �� ��������������� ����� ����������� � ������������ �������� �������� ������� (����������, �� 05 ����� ���������� �� �������� ������)

�������� ����������:

���� �� ������������ �������� ������� (���������, �� 11.00)

��������� ������� �� ������ �������� �������� �������, ������������ ���������� ���������� ��� ����������� ����������.

� ������� ������:

��������� ����������:

���������� � ����������� �������� �������� ������� �� ����������� (���������)

���������� � ����������� �������� ������� �� �������� �� ��������� ������ ������� «����-������»

�������� ����������:

�� ��������� ������������ ����������.

� ���������� �� ���������:

�������� ����������:

������� � ������, ����������, ��������, ��������

���������� ������ �����������

�������� � ����� � ������ ������ �����, ����������� �� ��������� � ���������.

������� � ������� � ���������� � ����������� ����� ������.

������ ����� �������� �������.

������� ����������.

� ���������� �� ���������-������������ ����������� � ��������:

��������� ����������:

������ �������� �������� ������� ��� �����.

�������� ����������:

��������� ������ � ����������� ����������, �������������� ���� ������.

����� ��������� � ���������

� ���������� ����������� ���� ��������� � ���������, ��������������� ����������� �������� �����������������, ���������� (�������� �����������), � ����� ��������� � �������������� �� ��������.

�������� ������������� � ������ ������ ����������-�������:

��������� ���������� ������������� ������������ ����������-������� ��������:

������������� � ������������ ���������� � ����� ������� ���������� � ������� ��������������� ������ �� ���������� �������������.

������ ���������� ���������� ����������� ����������, �����������, �������� � ������������ �� ��������.

����������� ����������� �������� �������, ���������� � ������������� ���������� �������� ����������.

� ������ ������ ��������� ���������-������ ����� ������������ ��������������� �� ���� ������

� ��������� ����������� ����������� ����������: ����. �������.