Категория: Бланки/Образцы

Предпринимательская деятельность не может быть бесконтрольной. Контрольную функцию за деятельностью каждой организации и ИП берет на себя государство в лице контролирующих органов.

Предпринимательская деятельность не может быть бесконтрольной. Контрольную функцию за деятельностью каждой организации и ИП берет на себя государство в лице контролирующих органов.

Не смотря на 2 части Налогового кодекса РФ в нем не нашлось места для одного из ключевых понятий - "налоговая отчетность", поэтому постараюсь сформулировать его сам.

Налоговая отчетность - это совокупность документов (расчеты и налоговые декларации ), периодически представляемых налогоплательщиком по установленным формам в налоговые органы в обязательном порядке на основании требований действующего законодательства и содержащих информацию о состоянии обязательств юридического лица или индивидуального предпринимателя перед государством по исчислению и уплате налогов, взносов и сборов.

соблюдением налогоплательщиками и налоговыми агентами налогового законодательства;

правильностью исчисления налогов;

полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных законодательством РФ,

возложена на налоговые органы. Поэтому являясь плательщиком каждого налога, и организации и ИП обязаны не только перечислять таковой в бюджет, но и отчитываться по нему перед налоговой инспекцией.

Что относится к налоговой отчетностиИз анализа действующих законов следует, что к налоговой отчетности относятся:

расчеты авансовых платежей по налогам. представляемые по окончании отчетного периода;

сведения о среднесписочной численности работников за предшествующий календарный год. представляемые не позднее 20 января текущего года, а в случае создания (реорганизации ) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована);

другие документы, связанные с исчислением и уплатой налогов (пояснения, справки и т.п.), представляемые по требованиям и запросам налогового органа или по инициативе самого налогоплательщика.

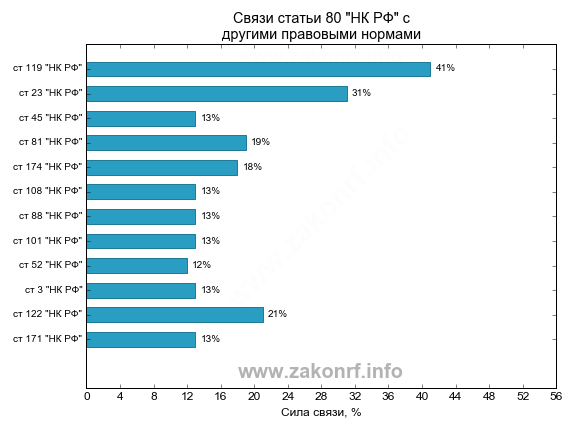

Налоговая декларацияСогласно пункту 1 статьи 80 Налогового кодекса РФ налоговая декларация представляет собой письменное заявление (или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи) налогоплательщика:

о полученных доходах и произведенных расходах;

об источниках доходов;

об исчисленной сумме налога;

о других данных, служащих основанием для исчисления и уплаты налога .

Отсюда следует, что обязанность представлять в налоговую инспекцию декларации обусловлена не наличием суммы налога к уплате, а положениями закона об этом виде налога, которыми организация или ИП отнесены к числу налогоплательщиков. Исходя из этого Президиумом ВАС РФ в п. 7 Информационного письма от 17 марта 2003 г. № 71 сделал вывод о том, что отсутствие по итогам конкретного налогового периода суммы налога к уплате само по себе не освобождает хозяйствующего субъекта от обязанности отчитаться по таковому перед ИФНС. Т.е. если положениями Налогового кодекса, посвященными конкретному налогу, не предусмотрено, что в отсутствие объекта налогообложения декларация в налоговую инспекцию не представляется. то сдать ее придется, пусть и с нулевыми показателями.

Налоговая декларация подается по определенной ФНС форме, которая для каждого налога своя:

Расчет авансового платежаРасчет авансового платежа представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных настоящим Кодексом применительно к конкретному налогу .

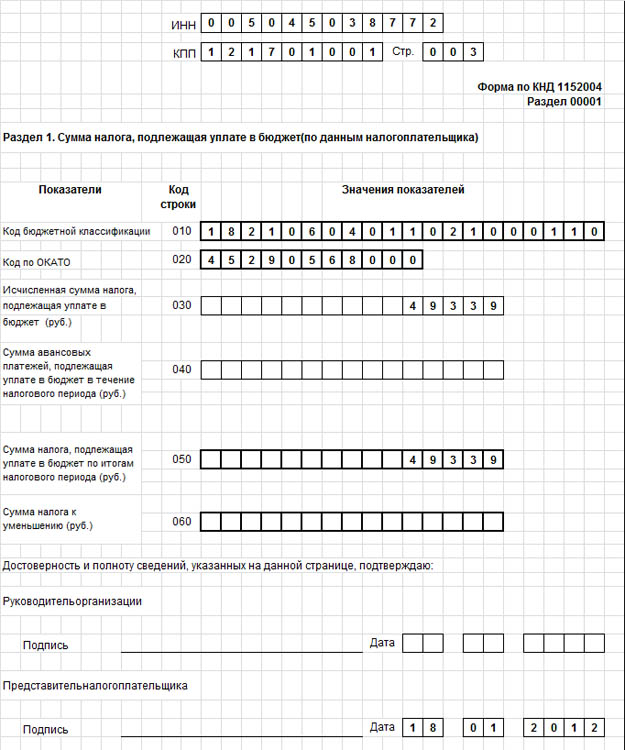

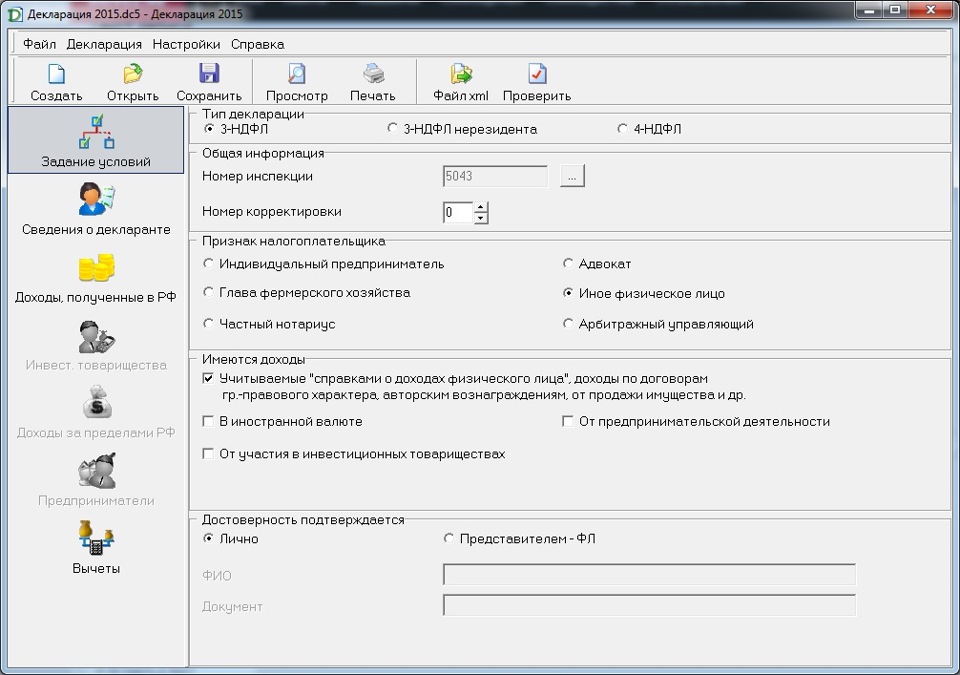

Общие требования к заполнению налоговой декларацииДекларация заполняется шариковой или перьевой ручкой черным либо синим цветом. Возможна распечатка заполненного текста декларации на принтере.

Декларация представляется на бумажном носителе или в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 № БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи".

Декларация на бумажном носителе может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация заполняется налогоплательщиком с учетом нижеследующего:двусторонняя печать на бумажном носителе не допускается;

деформация штрих-кодов при распечатывании декларации и утрата сведений на листах при их скреплении;

декларация заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета;

в верхней части каждой заполняемой страницы простав ляется идентификационный номер налогоплательщика (ИНН). а также его фамилия и инициалы заглавными буквами;

в нижней части каждой заполняемой страницы, за исклю чением титульного листа, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляются подпись налогоплательщика или его представителя и дата подписания;

каждому показателю соответствует одно поле, состоящее из определённого количества ячеек;

все стоимостные показатели указываются в декларации в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации, до их пересчета в российские рубли;

доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка РФ, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов;

суммы налога на доходы физических лиц исчисляются и указываются в полных рублях (значения менее 50 копеек отбрасываются, значения 50 копеек и более округляются до полного рубля);

текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведённого для записи значения показателя. При подготовке декларации в электронной форме значения числовых показателей выравниваются по правому (последнему) знакоместу;

при заполнении показателя "Код по ОКАТО (ОКТМО)", свободные ячейки справа от значения кода в случае, если код ОКАТО (ОКТМО)», имеет меньше одиннадцати знаков, заполняются нулями.

Порядок представления налоговой отчетностиЛюбые формы налоговой отчетности составляются минимум в двух экземплярах - один представляется в налоговую испекцию, второй хранится в делах налогоплательщика.

В НК РФ для каждого налога предусмотрен свой срок уплаты налога и срок представления налоговых деклараций в налоговые органы. По общему правилу налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации за данный налоговый период .

Налоговые декларации и расчеты авансовых платежей по закону могут представляться в электронном виде и на бумажных носителях. В каком виде должен представлять отчетность конкретный налогоплательщик, зависит от среднесписочной численности его работников. Согласно пункту 3 статьи 80 НК если среднесписочная численность работников налогоплательщика превышает 100 человек представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде. Т.е. субъекты малого предпринимательства - организации и ИП, имеющие среднесписочную численность не более 100 человек, вправе сдавать отчетность в бумажном виде, хотя и имеют право сделать это в электронном виде по телекоммуникационным каналам связи (ТКС).

Т.о. всю отчетность в налоговую инспекцию Вы вправе сдавать:

направлять ее по почте или через Интернет (в таком случае сдача бухгалтерской отчетности осуществляется посредством специализированных операторов связи).

Если Вы отправляете декларацию через Интернет, то Вам должны передать квитанцию о ее получении . При отправлении отчетности по почте или сети Интернет, днем ее представления в налоговый орган считается день отправки.

Налоговый орган обязан принять у Вас налоговую декларацию и проставить по Вашей просьбе на копии декларации отметку о ее принятии. Если декларация заполнена правильно, и Вы не обнаружили в ней ошибок, то после принятия ее налоговым органом указанные суммы подлежат списанию с Вашего счета или уплате наличными деньгами.

Отправлять отчетность по почте лучше ценным письмом (оценить отправление можно по минимальной стоимости, например, в 1 рубль) с описью вложения и уведомлением о вручении. В случае отправки налоговой декларации (расчета) по почте днем ее представления согласно Налоговому кодексу считается дата отправки, поэтому не следует опасаться, что при этом могут быть нарушены установленные законом сроки сдачи той или иной отчетной формы. Доказательством того, что отчетность отправлена Вами вовремя, будет служить оставшийся у Вас экземпляр описи вложения с проставленным на нем почтовым штемпелем, на котором указана дата отправки, и приложенной квитанцией об оплате почтового отправления. Соответственно, опись необходимо составлять в двух экземплярах, подписать и скрепить печатью налогоплательщика (при ее наличии), передать почтовому работнику, принимающему заказную и ценную корреспонденцию, для проставления штемпеля, затем один экземпляр описи следует вложить и запечатать в конверт с декларациями, расчетами и прочей отчетностью, а другой экземпляр сохранить.

Надо иметь в виду, что существует вид налоговой отчетности, которую нельзя выслать по почте, а возможно представить только по ТКС или путем посещения налогового органа лично руководителем организации или индивидуальным предпринимателем либо уполномоченным доверенностью иным лицом - это Сведения о доходах физических лиц (форма 2-НДФЛ), представляемая налоговыми агентами по налогу на доходы физических лиц. В случае сдачи указанных сведений непосредственно в налоговый орган, они представляются по месту постановки на учет налогового агентам на магнитных носителях в электронном виде (в виде файлов определенной, установленной структуры) - на дискетах 3", компакт-дисках или флэш-дисках ("флэшках").

Возможна также такая ситуация, когда Вы, будучи зарегистрированным в качестве ИП или участников вновь зарегистрированного юридического лица, не будете еще вести предпринимательской деятельности и соответственно получать доходы от такой деятельности. В таком случае обязанность по ведению и сдаче налоговой отчетности за Вами сохраняется! это так называемая "нулевая" отчетность. Она состоит из тех же документов, что и обычная и различается только в зависимости от выбранного режима налогообложения.

Сроки сдачи налоговой отчетности в 2014 и 2015 годуСроки сдачи налоговой отчетности по каждому налогу и другим обязательным платежам можно узнать в:

Карина Либерман

Эксперт журнала

Согласно ст.13 НК РФ налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов. Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию. Форма единой (упрощенной) налоговой декларации и порядок ее заполнения утверждаются Министерством финансов Российской Федерации. Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые в соответствии с настоящим Кодексом должны прилагаться к налоговой декларации (расчету), в электронном виде. Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации. Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована). Указанные сведения представляются по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в налоговый орган по месту нахождения организации.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с настоящим Кодексом, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков по установленным форматам в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации. Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно.

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи. Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронном виде - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи. При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. Порядок представления налоговой декларации (расчета) и документов в электронном виде определяется Министерством финансов Российской Федерации.

Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено настоящим Кодексом. Налогоплательщик или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете). Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), подтверждает уполномоченный представитель налогоплательщика. в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

Налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Формы налоговых деклараций (расчетов) и порядок их заполнения утверждаются Министерством финансов Российской Федерации, если иное не предусмотрено настоящим Кодексом. Форматы представления налоговых деклараций (расчетов) в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на основании форм налоговых деклараций (расчетов) и порядка их заполнения, утвержденных Министерством финансов Российской Федерации. Министерство финансов Российской Федерации не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

1)вида документа: первичный (корректирующий);

2) наименования налогового органа;

3) места нахождения организации (ее обособленного подразделения) или места жительства физического лица;

4) фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

5) номера контактного телефона налогоплательщика.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета. Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном настоящей статьей. Уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только в отношении тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Правила, предусмотренные настоящей статьей, применяются также в отношении уточненных расчетов сборов и распространяются на плательщиков сборов.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

от 7 ноября 2008 г. N 03-02-07/1-456

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам об истребовании налоговой декларации (расчета) и о привлечении к ответственности в соответствии со статьей 119 Налогового кодекса Российской Федерации (далее - Кодекс) за непредставление налоговой декларации (расчета) и сообщает следующее.

Пункт 3 статьи 80 Кодекса закрепляет за налогоплательщиком обязанность по представлению налоговой декларации (расчета) по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации (расчету).

Бланки налоговых деклараций (расчетов) предоставляются налоговыми органами бесплатно ( абзац пятый пункта 3 статьи 80 Кодекса).

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронном виде - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи ( абзац второй пункта 3 статьи 80 Кодекса).

Налоговая декларация (расчет), представленная налогоплательщиком (его представителем) не по установленной форме (установленному формату) и не в установленном порядке, не принимается, о чем должностное лицо налогового органа информирует налогоплательщика (его представителя) в устной форме, если налоговая декларация (расчет) представлена налогоплательщиком лично или через представителя, либо соответствующим уведомлением. направленным налогоплательщику (его представителю) почтовым отправлением заказным письмом ( пункты 133 и 134 Административного регламента Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменном виде) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиках сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлению форм налоговых деклараций (расчетов) и разъяснению порядка их заполнения, утвержденного Приказом Минфина России от 18.01.2008 N 9н).

В случае отказа в приеме налоговой декларации (расчета) на основании ее несоответствия установленной форме (установленному формату) налоговая декларация (расчет) не признается представленной в налоговый орган по месту учета налогоплательщика в установленном законодательством о налогах и сборах порядке.

Непредставление налоговой декларации в установленный законодательством о налогах и сборах срок является налоговым правонарушением, совершение которого влечет привлечение налогоплательщика к ответственности в соответствии со статьей 119 Кодекса.

Если налогоплательщик считает, что действия или бездействие должностных лиц налоговых органов нарушают его права, он вправе обжаловать такие действия или бездействие в вышестоящий налоговый орган (вышестоящему должностному лицу) или в суд ( статьи 137 и 138 Кодекса). При этом подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд, если иное не предусмотрено статьей 101.2 Кодекса.

Из судебной практики по аналогичным делам (Постановление Федерального арбитражного суда Уральского округа от 14.05.2008 N Ф09-3430/08-С2, Постановление Федерального арбитражного суда Дальневосточного округа от 03.10.2007 N Ф03-А24/07-2/3246) следует, что в случае, если по результатам налоговой проверки установлено, что налоговая декларация (расчет), представленная по отмененной форме, содержала те же сведения, необходимые для исчисления и уплаты налога, что и налоговая декларация (расчет), представленная по установленной форме (установленному формату), то вопрос о привлечении к ответственности за налоговое правонарушение в соответствии со статьей 119 Кодекса может быть разрешен в пользу налогоплательщика.

Данная позиция основана на том, что Кодексом не предусмотрена ответственность за представление налогоплательщиком налоговой декларации (расчета) в установленный срок по форме, утвержденной ранее, но измененной в установленном законодательством о налогах и сборах порядке до момента представления налоговой декларации (расчета) в налоговый орган по месту учета налогоплательщика.

и таможенно-тарифной политики