Категория: Бланки/Образцы

Обязанности плательщика определены ст. 22 Налогового кодекса РБ (далее – НК РБ). В частности, плательщик обязан:

– уплачивать предусмотренные налоговым законодательством налоги, сборы (пошлины);

– вести в установленном порядке учет доходов (расходов) и иных объектов налогообложения, если такая обязанность предусмотрена актами налогового законодательства;

– представлять в налоговый орган по месту постановки на учет в определенном законодательством порядке бухгалтерские отчеты и балансы, налоговые декларации (расчеты), а также другие документы и сведения, необходимые для исчисления, уплаты и взыскания налогов, сборов (пошлин) и т.д.

Выполнение указанных обязанностей является объектом налогового контроля как при камеральных, так и при выездных проверках.

Плательщик НДС должен не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, представить налоговому органу правильно заполненную налоговую декларацию по НДС (п. 2 ст. 108 НК РБ).

Справочно: форма такой декларации утверж-дена постановлением МНС РБ от 15.11.2010 № 82 (далее – постановление № 82) и содержится в приложении 1 к этому постановлению. Порядок заполнения декларации по НДС изложен в гл. 2 утвержденной постановлением № 82 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), книги покупок (далее – Инструкция). Порядок исчисления и уплаты НДС определен в гл. 12 НК РБ.

Как правило, неисполнение установленной законодательством обязанности влечет административную ответственность в виде штрафа. Так, за несвоевременное представление декларации к ответственности будут привлечены по ст. 13.4 КоАП и организация, и ее должностные лица. А неправильно заполненная декларация может повлечь неуплату (неполную уплату) налога и ответственность, предусмотренную ст. 13.6 КоАП.

При проверке информации, указанной в налоговой декларации (расчете) по НДС, налоговые органы будут использовать данные:

– бухгалтерского учета;

– книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

– первичных учетных и расчетных документов.

ПРОВЕРЬТЕ ПРАВИЛЬНОСТЬ ЗАПОЛНЕНИЯ ЧАСТИ I ДЕКЛАРАЦИИ ПО НДС

Проверяющие в обязательном порядке проверят правильность заполнения части I декларации по НДС.

Поэтому напомним, что часть I декларации по НДС следует заполнять нарастающим итогом с начала налогового периода за отчетный период, которым может быть по выбору плательщика признан календарный месяц или календарный квартал (п. 9 Инструкции).

В декларацию по НДС необходимо включать операции по реализации товаров (работ, услуг), имущественных прав, по которым наступил момент фактической реализации в отчетном периоде. Если момент фактической реализации не наступил, то оборот по реализации в декларацию по НДС включению не подлежит.

* Пример составлен редакцией.

Организация определяет выручку методом "по оплате". В сентябре 2012 г. она отгрузила товары покупателю в Российскую Федерацию и в этом же месяце получила документы, позволяющие применить ставку НДС в размере 0 %. Оплата поступила в октябре 2012 г. Оборот по реализации отражен в налоговой декларации по НДС за сентябрь 2012 г.

Организация допустила ошибку, отразив указанный оборот в налоговой декларации по НДС за сентябрь 2012 г. поскольку момент фактической реализации не наступил в связи с отсутствием оплаты. Оборот по реализации следовало отразить в налоговой декларации по НДС за октябрь 2012 г.

ПРОВЕРЬТЕ, ОТРАЖЕНЫ ЛИ В НАЛОГОВОЙ ДЕКЛАРАЦИИ СУММЫ УВЕЛИЧЕНИЯ НАЛОГОВОЙ БАЗЫ

Налоговые органы при проверке также обязательно проверят правильность заполнения стр. 1–9 декларации по НДС.

Плательщики НДС в указанных строках должны отражать:

– налоговую базу по операциям по реализации объектов, приходящимся (по моменту фактической реализации объектов) на отчетный период;

– налоговую базу по операциям по реализации объектов, со дня отгрузки которых в отчетном периоде истекло 60 дней, если в этом отчетном периоде плательщикам, определяющим момент фактической реализации объектов в соответствии с п. 2 ст. 100 НК РБ, не поступила оплата за отгруженные объекты.

Д-т 97 – К-т 68

– исчислен НДС в случае непоступления оплаты в течение 60 дней со дня отгрузки, организацией, применяющей метод отражения выручки "по оплате";

Д-т 51 – К-т 90

– поступила выручка в последующие периоды;

Д-т 90 – К-т 97

– отражен исчисленный ранее НДС*;

Корреспонденция счетов составлена редакцией.

– суммы увеличения налоговой базы, определенные п. 18 ст. 98 НК РБ. Суммы увеличения налоговой базы по операциям, указанным в стр. 1–9 налоговой декларации (расчета) по НДС, следует отражать в той строке, в которой отражена налоговая база по указанным операциям.

__________________________

* Пример составлен редакцией.

Организация-продавец получила от покупателя товара, реализация которого облагается НДС по ставке 0 %, штрафные санкции. Сумму штрафа также следует облагать НДС по ставке 0 %. Организация не отразила эту сумму в стр. 6 налоговой декларации по НДС и, как следствие, ошибочно не учла ее при распределении налоговых вычетов.

Напомним, что суммой оборота в целях распределения налоговых вычетов признают сумму налоговой базы и НДС, исчисленного от этой налоговой базы, а также сумму увеличения (уменьшения) налоговой базы (п. 24 ст. 107 НК РБ).

ПРОВЕРЬТЕ ПРАВИЛЬНОСТЬ ОТРАЖЕНИЯ В ДЕКЛАРАЦИИ ВОЗВРАТА ТОВАРА

На практике нередки случаи возврата товара. Поэтому проверяющие удостоверятся в обоснованности возврата товаров их покупателем. Для этого они проверят:

– договор на их приобретение;

– претензии покупателя.

Проверке также будут подвергнуты первичные документы, в которых предъявлены суммы НДС, как по приобретенным, так и по возвращенным товарам.

Если организация определяет момент фактической реализации методом "по оплате", то будет проверен факт оплаты приобретенных товаров и обоснованность произведенных вычетов.

В случае возврата покупателем продавцу товаров (отказа от выполненных работ, оказанных услуг), имущественных прав продавцы на сумму оборота по реализации этих товаров (работ, услуг), имущественных прав уменьшают обороты по реализации того отчетного периода, в котором произведен возврат товаров (отказ от выполненных работ, оказанных услуг), имущественных прав, а покупатели в этом отчетном периоде делают соответствующую корректировку налоговых вычетов (п. 11 ст. 103 НК РБ).

Корректировка покупателем налоговых вычетов

В стр. 12 разд. I части I декларации по НДС отражают суммы уменьшения налоговых вычетов, превышающие сумму вычетов отчетного налогового периода (подп. 10.8 п. 10 Инструкции).

В гр. 4 стр. 15в разд. II части I декларации по НДС отражают нарастающим итогом с начала налогового периода налоговые вычеты, приходящиеся на обороты по реализации объектов, суммы налога по которым подлежат уплате в бюджет, в т.ч. по оборотам по реализации объектов, отраженным в стр. 6 и 7 разд. I части I декларации по НДС.

Организация определяет момент фактической реализации методом "по оплате" и исчисляет НДС ежеквартально. Сумма налоговых вычетов за III квартал 2012 г. составила 15 000 тыс. руб. В июле 2012 г. покупателем были возвращены товары, которые приобретались им в 2011 г. Стоимость этих товаров составила 120 000 тыс. руб. в т.ч. НДС – 20 000 тыс. руб.

Соответственно в гр. 4 стр. 12 разд. I части I декларации по НДС за III квартал следует указать 5 000 тыс. руб. (20 000 – 15 000), а в гр. 4 стр. 15 и 15в разд. II части I декларации по НДС – 0 тыс. руб.

Корректировка данных отчетности продавцом

Если сумма уменьшения оборотов по реализации превышает отраженные по соответствующим строкам раздела I обороты по реализации, показатели гр. 2 "Сумма" и гр. 4 "Сумма НДС" (в случае ее заполнения) по этим строкам проставляют со знаком "минус". Отрицательное значение оборотов по реализации принимают равным нулю в целях распределения сумм налога между оборотами по реализации и их отражения в стр. 15, 15а, 15б, 15в разд. II. Если сумма показателей гр. 4 по стр. 1–13 разд. I имеет отрицательное значение, то в гр. 4 по стр. 14 проставляют ноль (0) (подп. 10.13 п. 10 Инструкции).

Обороты по реализации объектов, облагаемые НДС по ставке 20 %, следует отражать в стр. 1 разд. I части I декларации по НДС.

Организация определяет момент фактической реализации методом "по оплате" и исчисляет НДС ежемесячно по ставке 20 %. Сумма оборота за январь – сентябрь 2012 г. составила 108 000 тыс. руб. в т.ч. НДС – 18 000 тыс. руб. В октябре 2012 г. ей были возвращены товары, которые были реализованы в 2011 г. Стоимость этих товаров составила 120 000 тыс. руб.,в т.ч. НДС – 20 000 тыс. руб. Оборотов по реализации в октябре 2012 г. не имелось.

В стр. 1 разд. I части I декларации по НДС за октябрь 2012 г. необходимо указать в гр. 2 (–12 000) тыс. руб. (108 000 – 120 000) и в гр. 4 (−2 000) тыс. руб. (18 000 – 20 000). В стр. 14 и 14в разд. I части I декларации по НДС за январь – сентябрь 2012 г. следует проставить 0 (ноль).

ПРИ ЗАПОЛНЕНИИ ДЕКЛАРАЦИИ УЧТИТЕ ОСОБЕННОСТИ ВЫЧЕТА НДС, ПРИХОДЯЩЕГОСЯ НА ОБОРОТЫ, ОБЛАГАЕМЫЕ НДС ПО СТАВКЕ 10 %

Суммы НДС по оборотам, облагаемым НДС по ставке 10 %, плательщики вычитают в третью очередь независимо от суммы НДС, исчисленной по реализации товаров (работ, услуг), имущественных прав (п. 25 ст. 107 НК РБ).

Проверяющие убедятся в обоснованности применения ставки НДС в размере 10 %, сверив учетные первичные документы на отгрузку (реализацию) и на приобретение товаров, поступление оплаты по реализованным товарам и факт оплаты приобретенных товаров.

Организация определяет момент фактической реализации методом "по оплате" и исчисляет НДС ежемесячно. Исчисление НДС организация производит по ставке 10 %. Оборотов по реализации в январе – августе 2012 г. не имелось. Сумма оборота за сентябрь 2012 г. составила 110 000 тыс. руб. в т.ч. НДС – 10 000 тыс. руб. Сумма налоговых вычетов по этим оборотам за сентябрь 2012 г. равна 8 000 тыс. руб. Сумма налога к уплате за 2012 г. соответственно была равной 2 000 тыс. руб. В октябре 2012 г. сумма оборотов по реализации товаров за октябрь 2012 г. составила 99 000 тыс. руб. в т.ч. НДС – 9 000 тыс. руб. Сумма налоговых вычетов по этим оборотам за октябрь 2012 г. – 6 000 тыс. руб.

На основании представленных данных заполним фрагмент декларации по НДС за январь – октябрь 2012 г. нарастающим итогом с начала года и определим сумму налога за октябрь 2012 г.

В гр. 4 разд. III части I декларации по НДС показатели стр. 16в, 17а, 17б, 17в могут иметь как положительное, так и отрицательное значение.

Положительный результат по стр. 17а, 17б и 17в декларации по НДС определяет сумму налога, которая соответственно остается в распоряжении плательщика, является налоговым кредитом и подлежит уплате в бюджет.

Отрицательный результат по стр. 17а и 17б декларации по НДС определяет сумму налога, на которую уменьшаются соответственно ранее исчисленные суммы освобожденного от уплаты налога и суммы налогового кредита по налогу.

Отрицательный результат по стр. 17в декларации по НДС показывает сумму налога, подлежащую начислению в лицевом счете со знаком "минус" и зачету либо возврату в порядке, предусмотренном законодательством.

Обороты по реализации объектов, облагаемые НДС по ставке 20 %, отражаются в стр. 3 разд. I части I декларации по НДС.

ПРИ НАЛИЧИИ ФАКТОВ ВВОЗА ТОВАРОВ НА ТЕРРИТОРИЮ БЕЛАРУСИ ПРОВЕРЬТЕ ЗАПОЛНЕНИЕ ЧАСТИ II ДЕКЛАРАЦИИ

Часть II "Расчет суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь" декларации по НДС организации заполняют без нарастающего итога с начала года в целом по всем товарам, ввезенным в отчетном периоде (месяце) на территорию Республики Беларусь, взимание НДС по которым осуществляют налоговые органы. Отчетным периодом является месяц, в котором плательщиком отражено получение товаров (продуктов переработки) на счетах бухгалтерского учета (для индивидуальных предпринимателей – в данных учета доходов (расходов) и хозяйственных операций). Часть II декларации по НДС заполняют независимо от наличия у плательщика документов, указанных в п. 8 ст. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе, подписанного в г. Санкт-Петербурге 11.12.2009 (далее – Протокол по товарам) (п. 9 Инструкции).

НДС по товарам, ввезенным из государств – участников Таможенного союза, налогоплательщики уплачивают не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 7 ст. 2 Протокола по товарам).

Налогоплательщик обязан представить в налоговый орган соответствующую налоговую декларацию по форме, установленной законодательством государства – члена Таможенного союза, на территорию которого им-портированы товары, в т.ч. по договору (контракту) лизинга, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (срока платежа, предусмотренного договором (контрактом) лизинга).

Часть II декларации по НДС заполняют отдельно по каждому государству – члену Таможенного союза, с территории которого ввезены товары, с указанием кода такого государства по общегосударственному классификатору ОКРБ 017-99 "Страны мира", утвержденному постановлением Госстандарта РБ от 16.06.1999 № 8 (далее – классификатор).

Белорусская организация ввезла из Российской Федерации в октябре 2012 г. 1 т масла моторного для дизельных двигателей. На такое масло установлена ставка акцизов в размере 1 800 000 руб. за 1 т (приложение 1 к НК РБ). Акцизам на моторное масло импортированное соответствует код группы 14 23. Сумма акцизов составит 1 800 тыс. руб. (1 × 1 800 000) и увеличит налоговую базу для исчисления НДС. Стоимость моторного масла составила 30 000 рос. руб. Оно было принято к учету 19 октября 2012 г. Курс российского рубля, установленный Нацбанком на 19 октября 2012 г. составил (условно) 274 бел. руб. за 1 рос. руб. Российской Федерации присвоен код 643.

Налоговая база по НДС будет равна10 020 тыс. руб. ((30 000 × 274) + 1 800 000) / 1 000). Сумма НДС составит 2 004 тыс. руб. (10 020 × 20 / 100).

На основании этих данных заполненная соответствующая строка части II декларации по НДС за октябрь 2012 г. должна выглядеть следующим образом:

В ситуациях, подобных приведенной в примере 6, при проверке будут рассмотрены первичные учетные документы, подтверждающие приобретение моторного масла, правильность определения налоговой базы по акцизам и НДС, правильность применения курса российского рубля и ставки акцизов.

Единый сельхозналог – один из налоговых режимов, право на пользование которыми есть у российских предпринимателей. Предназначен он, как видно из его названия, для производителей продукции сельского хозяйства. При этом, ИП и ООО работающие на ЕСХН, обязаны ежегодно подавать специальную декларацию в налоговые органы. О порядке её заполнения и способах подачи пойдёт речь ниже.

Как выглядит бланк?Если за 2014 год предприниматели должны были заполнять один бланк декларации, то уже за 2015 год был введён новый, который и действует сейчас.

Декларация по ЕСХН

Как заполнить: образцыДекларация ЕСХН отличается вариантами заполнения для индивидуальных предпринимателей и организаций, для каждого из которых существует свой образец.

За какой период и когда нужно подавать бланк декларации ЕСХН?В отличие, например, от предпринимателей, работающих на ЕНВД, сельхозпроизводители отчитываются по своему налоговому режиму за год.

Крайний срок предоставления декларации

Бумаги в налоговую подаются до истечения первого квартала следующего за отчётным года.

Так, за 2014 г. их нужно сдать в ФНС до 31 марта 2015 г. а за 2015 г. – до того числа 2016 г.

Несколько иная практика существует для предпринимателей, прекращающих свою работу. В этом случае бланк фискальной отчётности по ЕСХН подаётся за период с начала года и до конца деятельности. Последним днём, когда его принимают, является 25 число месяца, следующего за конечным в работе фирмы.

Многих начинающих предпринимателей волнует вопрос как быть с праздниками и выходными. Так вот, если последний день срока подачи декларации оказался и такой категории, то срок переносится на ближайший рабочий.

Лучше не стоит допускать просрочек с отсылкой бумаг в налоговую, иначе можно поплатиться штрафом. Размеры последнего зависят от того, уплатили или нет сам налог:

Как видно, даже при наличии максимальной планки штрафных санкций, они могут быть заметными для небольшого предприятия.

Куда нужно отнести бланки по ЕСХН?Как и в случае с любым другим налогом, платить нужно в территориальное отделение ФСН. Но не каждая местная налоговая примет ваши документы. Если оказалось, что вы ИП, то их нужно нести в отделение по месту жительства. А вот если вы – юрлицо, то декларация должна попасть в руки налоговиков по месту вашей регистрации.

В каком виде подавать?

Налоговая декларация ЕСХН

Налоговая декларация ЕСХН может быть сдана в одном из трёх вариантов, каждый из которых имеет свои достоинства и недостатки.

Подача документов в бумажном виде имеет недостаток, связанный с дополнительными требованиями налоговиков.

Эти требования не основаны на действующем законодательстве и подзаконных актах, но могут помешать удачной подаче фискальной отчётности.

Бывает, что предпринимателей заставляют сдавать копию на электронных носителях или прикреплять к бумагам штрих-коды.

Налоговая декларация ЕСХН: правила её заполнения

Заполнять новые формы деклараций ЕСХН

Бланк новой декларации за 2015 год должен заполняться по определённым правилам. Их несоблюдение может привести к неудачной попытке подачи.

Выполнение всех этих довольно простых правил практически гарантирует успешную подачу бумаг.

Какую помощь в заполнении могут оказать специальные программы или сервисы?Не обязательно учить все правила заполнения декларации ЕСХН.

Декларация по единому сельскохозналогу

Она может быть заполнена и с использованием специализированных сервисов.

На сегодняшний день существует ряд платных и бесплатных программ:

Есть также платные интернет-сервисы и бухгалтерские компании, которые за определённую плату помочь с решением этого вопроса.

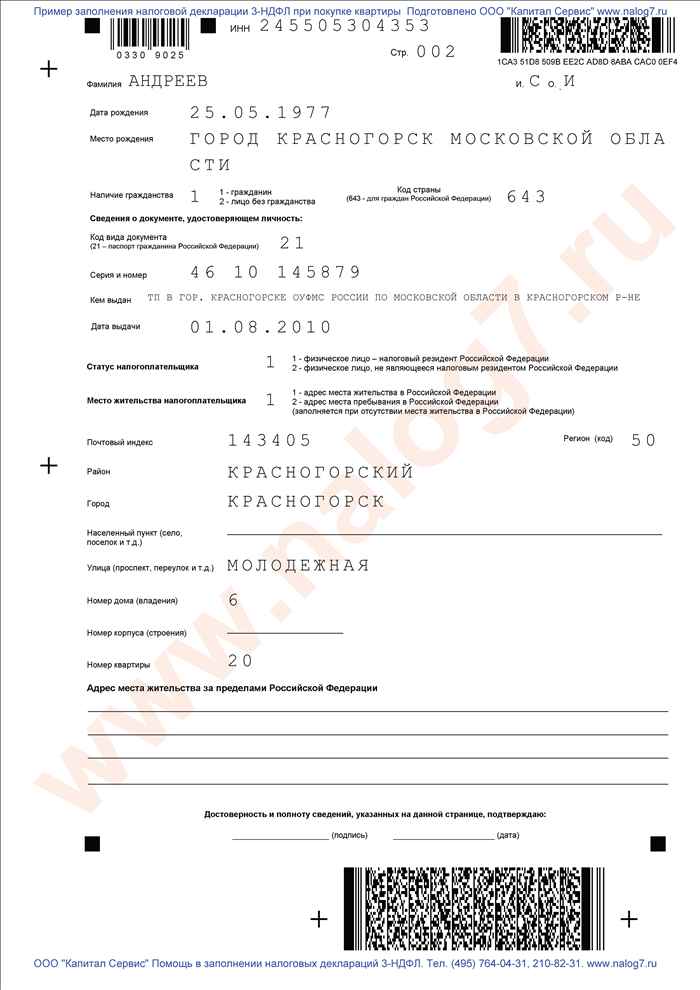

В рассматриваемых примерах декларацию будет заполнять, допустим, Красина Ирина Васильевна. С января по декабрь 2005 г. она занималась предпринимательской деятельностью (сдача помещения в аренду). Кроме того, в 2004 г. они с мужем купили квартиру и платили за обучение своего сына. В начале 2004 г. Ирина Васильевна работала в образовательном учреждении на должности помощника воспитателя. Поможем им заполнить декларацию. На 1 странице (титульной) на самом верху указывается ИНН. Он повторяется на каждой странице. В поле «вид документа» необходимо указать «1» в первой клеточке, если сдается первая декларация в этом году, и «3», если вносятся исправления в предьщущую декларацию, во второй ячейке при подаче первой декларации ничего не ставится, при подаче корректирующей декларации пишется ее номер (1,2, 3). Правее предусмотрены ячейки для указания года, за который сдается декларация. В этом поле ставим, например, 2005. Чуть ниже наименование и номер инспекции, в которую сдается декларация, и знак «V» («галочку») в поле «Предприниматель». В строках Ф. И. О. вписываем Красина Ирина Васильевна. Далее номер страхового пенсионного свидетельства (пластиковая зеленая карточка). Ниже — дата рождения. Далее проставляем галочку в квадратике «жен». Следующая строка посвящена фажданству. В этой строке проставляем «Россия» и код страны — 643. Ниже — вид документа, удостоверяющего личность, — паспорт гражданина РФ, его код — 21 (напомним, что код старого паспорта СССР — 01). Серия и номер — 61 01 111111, место выдачи — Железнодорожным РОВД, дата выдачи — 12.03.2001 г. Далее заполняется адрес места жительства, начиная с почтового индекса. Строки «Количество дней пребывания на территории РФ» и «Адрес места жительства за пределами РФ» заполняют только нерезиденты. После этого указываем количество страниц, на которых сдается декларация, — 08 и количество подтверждающих документов. Внизу необходимо поставить дату сдачи и автограф. Следующие 3 страницы заполняются в последнюю очередь, поэтому к ним мы вернемся позже. Но сейчас на них можно поставить цифры ИНН и фамилию с инициалами. Не забывайте повторять эту процедуру на каждом листе декларации!

Пример заполнения налоговой декларации по форме 3-НДФЛ

Пример заполнения налоговой декларации по форме 3-НДФЛ

Пример заполнения налоговой декларации по форме 3-НДФЛ

Пример заполнения налоговой декларации по форме 3-НДФЛ

Пример заполнения налоговой декларации по форме 3-НДФЛ

Пример заполнения налоговой декларации по форме 3-НДФЛ

Пример заполнения налоговой декларации по форме 3-НДФЛ

Перейдем к странице 5 (раздел 00007, или приложение А). На данном листе указывают доходы, полученные от источников в РФ в виде заработной платы, премий и других денежных и натуральных выплат; вознаграждений от выполнения работ (услуг) по договорам гражданско- правового характера, авторским договорам; материальной помощи, подарков, призов, доходов от продажи имущества и других доходов, которые учитываются при расчете налоговой базы, подлежащей обложению по ставке 13 % (кроме доходов от предпринимательской деятельности и частной практики, отражаемых в приложении В). Страница 4 заполняется в том случае, если физическое лицо получало доходы, облагаемые по ставке 13% и за него был уплачен подоходный налог работодателем. Предприниматель И. В. Красина в первые месяцы года работала помощником воспитателя в детском саду и получила общую сумму дохода в размере 4 500 руб. Сумма удержанного налога с учетом стандартных вычетов составила 195 руб. (см. п. 3.7 справки о доходах, вьщанной с места работы). Эти сведения заносят в декларацию в раздел 00007. Для начала в названии страницы укажем ставку налога — 13 %. Далее в п. 1 отражается место получения дохода (работы), а в п. 2 — общую сумма доходов по нескольким местам работы (если они имели место). В строке 010 укажем ИНН источника выплаты — 6231098765 и через дробь его КПП — 623101001 (строка 020). Эти сведения указаны в п. 1.1 справки о доходах. На строке, расположенной чуть ниже (030), — Детский сад № 39 и общую сумму дохода (040) — 4 500, налогооблагаемую базу — 1 500 (п. 3.5 справки о доходах), сумму исчисленного (060) и удержанного налога (070) — 195 руб. (соответственно п. 3.6 и 3.7 справки о доходах). Если бы в течение года предприниматель И. В. Красина работала в нескольких организациях, то она заполнила бы несколько вариантов (в разделе 00007 их всего 4). В п. 2 «Итого» указывается общая сумма дохода и сумма удержанного налога по всем местам работы. В нашем примере данные повторяются такие же как и выше. Приложение В (раздел 00009) декларации посвящен физическим лицам-предпринимателям. В п. 1 необходимо указать, в каких месяцах предприниматель занимался предпринимательской деятельностью. Для этого надо поставить крестики в квадратиках с наименованием месяца. Предприниматель И. В. Красина сдавала помещение в аренду в течение всего года, поэтому она зачеркивает все квадратики. В п. 2 необходимо указать доходы и расходы, полученные от предпринимательской деятельности. Для начала необходимо записать наименование вида деятельности по строке 020 и его код в соответствии с общероссийским классификатором (строка 021). В нашем примере — сдача внаем собственного нежилого недвижимого имущества и код — 70.20.2. Ниже по строке 025 отражается сумма дохода. В нашем примере это 100000. Далее необходимо написать сумму произведенных расходов с разбивкой по группам. И общую сумму расходов — здесь указываются документально подтвержденные расходы. Предприниматель И. В. Красина поставит в строке «материальные расходы» 030 — 20 ООО и по строке «прочие расходы» 060 — 2 400 руб. По строке «Итого расходов» отражается общая сумма расходов в размере 22 400 руб. Строка «Расходы в пределах норматива» заполняется, если предприниматель не в состоянии подтвердить свои расходы. Такую льготу предоставляют в размере 20 % от доходов. Если предприниматель занимается не одним видом деятельности, облагаемым налогом на доходы физических лиц, то он заполняет несколько листов «В» (раздел 00009). Итоговые суммы в этом случае отражаются только на последнем листе. Переходим к пункту 5 «Итого:» В строке 5.1. (090) ставим общую сумму доходов — 100 000, в строке 5.2. (0100) — сумму произведенных расходов — 22 400. Пункт 5.3. отражает начисленные авансовые платежи. Эту сумму можно узнать по письму об уплате авансовых платежей, которое вам должны были прислать по почте. В нашем примере это 8 ООО руб. В п. 5.4. нужно поставить сумму уплаченных авансовых платежей за 2005 г. В нашем примере сумма авансовых платежей была уплачена полностью — 8 ООО руб. Ниже расположено поле «Реестр документов, подтверждающих расходы, прилагается на. страницах». К декларации необходимо приложить реестр всех документов, уменьшающих налоговую базу. Переходим к странице с приложением Е. Этот лист посвящен стандартным и социальным вычетам. Сначала рассчитаем стандартные вычеты. Для этого необходимо заполнить п. 1. Здесь необходимо расписать доход по месяцам нарастающим итогом с начала года по всем видам деятельности. Рассчитаем его, используя табл. 1: Доход от предпринимательской деятельности показывается с учетом профессиональных налоговых вычетов. Данные последней строки заносим в п. 1.1. Итак, как видно из таблицы, уже в марте доход нарастающим итогом превысил 20000 руб. а значит, в строке 1.2 мы ставим цифру 02. Теперь произведем расчет стандартных налоговых вычетов. Предприниматель И. В. Красина имеет право на стандартный налоговый вычет в размере 400 руб. на себя и 600 руб. на ребенка (копия свидетельства о рождении прилагается). Поэтому в п. 2.3 Ирина Васильевна заполняет третью строку. Для ее расчета необходимо 400 руб. умножить на число, указанное в п. 1.2, т. е. 2, получится 800 руб. точно так же рассчитывается строка 2.4, и в ней она пишет сумму 1 200 руб. Пункт 2.6. «Итого вычетов» равен сумме всех стандартных вычетов — 2 ООО руб. Пункт 3 посвящен социальным налоговым вычетам. Допустим, за обучение сына Ирина Васильевна заплатила 15 ООО руб. Эту сумму она указывает в п. 3.3 и повторяет в п.

3.6 «Итого вычетов». Таблица 1