Категория: Бланки/Образцы

Как подается транспортная декларация ИП? Эта информация будет интересна многим предпринимателям. Практически все виды автомобилей подлежат налогообложению, поэтому их собственники должны платить налог. Для этого заполняется транспортная декларация, которую необходимо подавать в инспекцию.

Для индивидуального предпринимателя важно делать это в установленные сроки, чтобы и дальше работать в выбранном налогом режиме, особенно в льготном.

Как подается транспортная декларация ИПТранспортная декларация ИП может подаваться несколькими способами:

![]()

Индивидуальным предпринимателям надо учитывать условия налогообложения, т. к. для каждого из них устанавливаются свои сроки предоставления декларации.

Раз в год, чаще всего до 30 апреля, надо подавать документ, если ИП работает по упрощенной системе оплаты налогов.

Если фирма идет к ликвидации по причине прекращения деятельности, то надо учитывать один момент. Бланк должен быть в инспекции не позже 25 числа следующего месяца, когда гражданин получил подтверждение того, что его предпринимательская деятельность прекращена.

Если фирма идет к ликвидации по причине прекращения деятельности, то надо учитывать один момент. Бланк должен быть в инспекции не позже 25 числа следующего месяца, когда гражданин получил подтверждение того, что его предпринимательская деятельность прекращена.

Транспортная декларация фирмы, работающей по единому налогу на вмененный доход, подается несколько по-другому. Во-первых, заполнять документ надо раз в квартал. Во-вторых, не позже 20-го числа в конце первого, второго, третьего или четвертого квартала:

Вернуться к оглавлению

Как ИП должен составить декларацию по транспортному налогу Декларация по транспортному налогу для ИП, который работает по данному режиму, должна учитывать такие моменты:

Декларация по транспортному налогу для ИП, который работает по данному режиму, должна учитывать такие моменты:

Сдавать декларацию надо в отделение налоговой службы по месту жительства.

Другие виды подачи бланков. Транспортная декларация, которую ИП должен предоставлять, распространяется и на предпринимателей, работающих по патентам, на едином налоге для сельского хозяйства (ЕСХН), на общей системе налогообложения.

![]() Если предприниматель выбрал патентный режим, тогда заполнять бланк не надо. По ЕСХН документ для оплаты транспортного налога необходимо заполнять раз в год и отправлять инспектору до 31 марта. В том случае, если ИП, работающий в аграрной сфере и пользующийся сельскохозяйственной техникой, по тем или иным причинам решает прекратить деятельность, то дата будет другой. Декларация должна быть итоговой и предоставляется до 25 числа следующего месяца от даты ликвидации компании.

Если предприниматель выбрал патентный режим, тогда заполнять бланк не надо. По ЕСХН документ для оплаты транспортного налога необходимо заполнять раз в год и отправлять инспектору до 31 марта. В том случае, если ИП, работающий в аграрной сфере и пользующийся сельскохозяйственной техникой, по тем или иным причинам решает прекратить деятельность, то дата будет другой. Декларация должна быть итоговой и предоставляется до 25 числа следующего месяца от даты ликвидации компании.

Адресом подачи является налоговая, которая находится по месту регистрации предпринимателя.

Общая система налогообложения по подаче бумаг по оплате транспортного налога предназначена только для ИП. На организации с различной формой собственности действие режима не распространяется. Механизм подачи предусматривает:

Освобождение от уплаты. Прежде чем заполнять бланки, необходимо узнать, сдает ли ИП декларацию по транспортному налогу, т. к. существует ряд исключений. Налогообложению не подлежат такие виды средств передвижения, как:

Если автомобиль не эксплуатируется из-за износа или непригодности, то уплату налога все-равно надо проводить. Законодательство фиксирует только факт наличия, а не то, в каком состоянии находится средство передвижения. Освободиться от выплат можно, если снять машину с учета в государственной автомобильной инспекции.

Транспортный налог вводят региональные власти, и только они могут установить льготы для отдельных категорий граждан. О том, какие субсидии предусмотрены, можно узнать у инспектора службы по телефону, через сайт, при личной консультации.

Декларация по транспортному налогу подается в налоговый орган для подтверждения суммы уплачиваемого налога, а также технических характеристик и количества транспортных средств, легших в основу расчета налоговой базы. В нашей статье мы рассмотрим правила заполнения декларации, а также когда и кто должен подавать ее в налоговую.

Налоговая декларация по транспортному налогу: бланк и порядок заполнения

Сроки сдачи декларации по транспортному налогу

Образец заполнения декларации по транспортному налогу в 2015–2016 годах

Налоговая декларация по транспортному налогу: бланк и порядок заполненияФорма декларации по транспортному налогу. как и все остальные, утверждена нормативно-правовым актом ФНС России. Последние изменения в саму форму и порядок ее заполнения были внесены приказом ФНС России от 25.04.2014 № ММВ-7-11/254@. Бланк декларации по транспортному налогу за 2016 год можно взять из указанного приказа или скачать на нашем сайте.

В состав декларации по транспортному налогу входят:

Рассмотрим, каким образом заполняется декларация по транспортному налогу.

Титульный лист оформляется аналогично другим декларациям. На нем приводятся общие сведения о налогоплательщике, налоговый период, а также проставляется отметка о сдаче отчетности в налоговую.

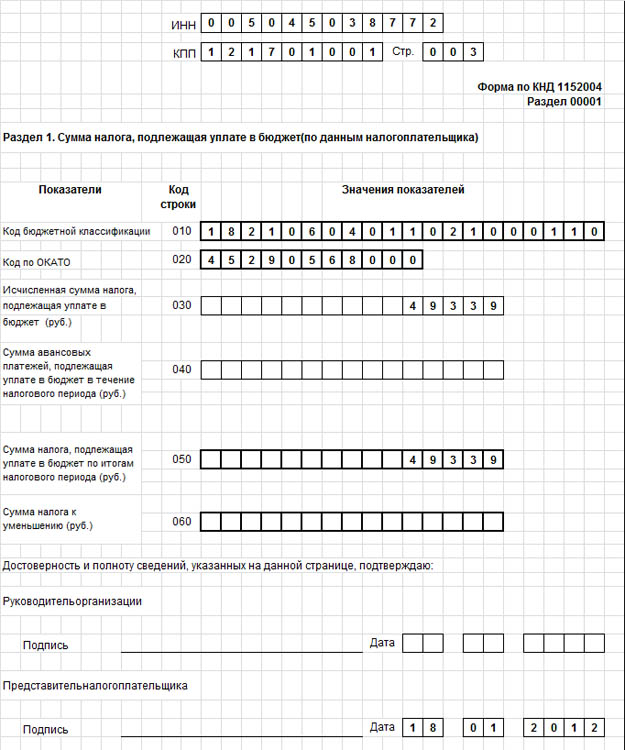

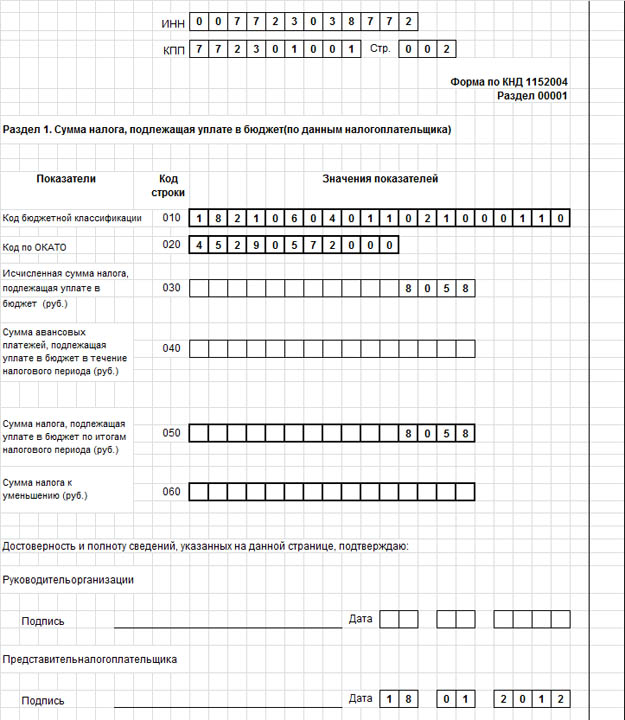

В разделе 1 отражаются сведения о суммах налога, а именно: размер ранее исчисленных авансов (строки 021–027) и сложившаяся по итогам года сумма налога к уплате (стр. 030) либо к уменьшению (строка 040). Кроме того, в разделе 1 нужно заполнить КБК (строка 010) и ОКТМО (строка 020).

Организациям с обширной транспортной базой на территории нескольких городов или регионов необходимо указывать код ОКТМО и сумму налога по каждому из своих транспортных средств.

В разделе 2 детально раскрывается информация о транспортном средстве и расчете суммы транспортного налога по нему. Причем данные приводятся по каждому объекту налогообложения.

Итак, в первую очередь в разделе 2 необходимо отразить всю информацию, касающуюся транспортного средства, а именно:

Кодовое обозначение вида ТС (строка 030).

VIN -код или иной номер, идентифицирующий ТС (строка 040).

Марку ТС в строгом соответствии с приведенной в свидетельстве о регистрации (строка 050).

Госномер ТС (строка 060).

Налоговую базу в зависимости от вида ТС (строка 070), например количество лошадиных сил.

Кодовое обозначение используемой налоговой базы (строка 080).

Экологический класс ТС (строка 090). Строка заполняется только в том случае, если данный показатель может повлиять на размер налоговой ставки. В противном случае в строке 090 ставится прочерк.

Период использования ТС (строка 100). Показатель также используется только в случае его влияния на ставку налога и рассчитывается как количество дней с года выпуска ТС.

Период владения ТС (строка 110). Рассчитывается как полное количество месяцев владения ТС.

Долю во владении ТС (строка 120).

Остальные показатели непосредственно связаны с расчетом налога. Это:

Коэффициент владения ТС (строка 130). Значение для данной строки рассчитывается как отношение показателя из строки 110 к 12 календарным месяцам и указывается с точностью до 4 знаков после запятой.

Ставка (строка 140).

Коэффициент повышения по п. 2 ст. 362 НК РФ (строка 150).

Исчисленная сумма налога (строка 160).

Льготы, применяемые в отношении данного налога (строка 170–240).

Налог к уплате (строка 250).

Сроки сдачи декларации по транспортному налогуНачнем с того, что обязанность по представлению декларации по транспортному налогу лежит только на юридических лицах, поэтому сроки установлены исключительно для них. Это связано с тем, что физические лица уплачивают транспортный налог на основании уведомлений налоговиков.

ВАЖНО! В 2016 году налогоплательщикам, имеющим личный кабинет, уведомление на бумажном носителе отправлено не будет.

Итак, декларация по транспортному налогу подлежит сдаче не позднее 1 февраля после окончания соответствующего отчетного периода. Подать ее нужно в налоговую инспекцию по месту регистрации ТС. Исключение составляют налогоплательщики, подающие декларации по месту учета в качестве крупнейших.

ОБРАТИТЕ ВНИМАНИЕ! Если 1 февраля выпадет на выходной день, то срок сдачи переносится на последующий рабочий день. Однако это правило не коснется 2016 отчетного года: срок сдачи декларации по транспортному налогу за 2016 год будет 01.02.2017.

Образец заполнения декларации по транспортному налогу в 2015–2016 годахЕсли вам понадобится образец заполнения декларации по транспортному налогу за 2015 год. вы найдете его с помощью любых поисковых систем. Также можно воспользоваться примером заполнения декларации по транспортному налогу, представленным на нашем сайте.

Подводя итоги, отметим следующие моменты:

порядок заполнения декларации регламентирован приказом № ММВ-7-11/254@;

срок сдачи — не позднее 1 февраля года, следующего за отчетным;

отчитываются по налогу только плательщики-организации.

Заполнение декларации по транспортному налогу, структура декларации транспортного налога, образец, бланк транспортного налога

Заполнение декларации по транспортному налогу должно осуществляться в целых рулях, округляя копейки в большую сторону. Заполняя декларацию транспортного налога необходимо брать в учет следующие требования:

Вносить цифры во все отведенные поля необходимо слева направо, прочерчивая пустые поля.

Структура декларации транспортного налога.Декларация по транспортному налога состоит из таких разделов:

Для верного заполнения всех полей декларации необходимо использовать приложения, в которых указана вся необходимая справочная информация.

Заполнение титульного листа транспортного налога.Титульный лист налоговой декларации по транспортному налогу заполняется налогоплательщиком всех полей, кроме отведенных под заполнение сотрудником ИФНС. Регистрационную информацию получают из учредительных готовых форм.

В титульном листе необходимо внести такую информацию:

Кроме того в титульном листе необходимо внести информацию о лицо, подающем декларацию. Подать декларацию по транспортному налогу может сам налогоплательщик либо его представитель.

Для идентификации необходимо указать фамилию, инициалы и поставить подпись. Эти данные нужно заверить печатью. Далее необходимо проставить нумерацию и указать контактную информацию - телефон организации.

Если к декларации вы прикрепляете оправдательные документы, к примеру, которые указывают на льготу или которые подтверждают срок использования транспортного средства, число дополнительных документов тоже необходимо указать.

Заполнение раздела 1 транспортного налога.Заполнение транспортного налога происходит, основываясь на расчете налогов.

Данные в строка раздела говорят о:

Если на балансе вашей организации есть автомобиль, облагаемый налогом, вы обязаны платить этот налог и раз в год подавать декларацию. За 2016 год она подается юрлицами не позднее 1 февраля 2017 года. Сдать необходимо в ИФНС по месту регистрации машины. Например, у вашей фирмы есть обособленное подразделение, зарегистрированное в другой налоговой инспекции, чем головная организация. Если автомобиль зарегистрирован на обособленное подразделение, декларацию подайте в ИФНС, где зарегистрировано подразделение.

Декларацию ИП не сдают.

Сроки сдачи формы за 2016 годТеперь о сроках. Декларация подается не позднее 1 февраля 2017 года (п. 3 ст. 363.1 НК РФ). Транспортный налог перечислите в сроки, установленные законом вашего субъекта РФ. При этом срок не может быть ранее 1 февраля 2017 года (п. 1 ст. 363 НК РФ).

Один важный момент. Налог за 2016 год для юридических лиц организации рассчитывают и уплачивают сами. Соответственно они подают форму. А индивидуальные предприниматели, на которых зарегистрированы автомобили, платят транспортный налог как физические лица – один раз в год не позднее 1 декабря следующего года (п. 1 ст. 363 НК РФ). И перечисляют его в бюджет на основании уведомления из ИФНС. Поэтому предприниматели отчитываться по транспортному налогу не обязаны.

Порядок заполненияДействующая форма декларации утверждена приказом ФНС России от 20.02.2012 № ММВ-7-11/99@. Однако сейчас разработан проект новой. Вы можете ознакомиться с ним по ссылке regulation.gov.ru. Если проект одобрят и утвердят, то отчитываться за год вам придется по новой форме.

Форма состоит из титульного листа и двух разделов.

Титульный лист. На титульном листе укажите данные о вашей организации. Обратите внимание на код ОКВЭД. В новой форме потребуется указать новый код ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности ОК029-2014 (КДЕС ред.2).

Раздел 2 заполните перед разделом 1. Составьте отдельный раздел 2 по каждому транспортному средству. В строке 020 поставьте код ОКТМО, по которому вы платите налог.

В строке 030 укажите код авто из Приложения № 5 к Порядку заполнения. Так, если вы заполняете раздел 2 по легковому автомобилю, поставьте код 510 00. По грузовому автомобилю, не являющемуся специальным, укажите код 520 01.

В строках 040 – 060 поставьте показатели машину из свидетельства о регистрации или ПТС — VIN номер, марку, мощность двигателя и т.п.

В строке 070 запишите дату регистрации, а в строке 080 — дату снятия с регистрации авто.

В строке 090 поставьте налоговую базу по налогу. Для большинства автомобилей это мощность в лошадиных силах.

В строке 100 укажите код единицы измерения налоговой базы в соответствии с Приложением № 6 к Порядку заполнения. Если в строке 090 вы поставили лошадиные силы, то в строке 100 будет код 251.

В строке 110 запишите срок использования машину в календарных годах от года выпуска авто. Этот показатель поставьте, только если в вашем регионе установлены дифференцированные налоговые ставки в зависимости от возраста автомобиля. Определите возраст так.

Например, автомобиль выпустили в 2008 году. Тогда его возраст при подаче формы за год будет равен 8 лет (период с 2009 по 2016 годы).

В строке 130 укажите год выпуска авто, указанный в правоустанавливающих документах на транспортное средство.

В строке 140 запишите количество полных месяцев владения автомобилем в 2016 году. Если вы владели им весь год, поставьте 12.

В строке 150 запишите вашу долю в праве владения авто.

В строке 160 поставьте коэффициент владения Кв. Если вы владели автомобилем весь год, коэффициент равен 1. Если нет, коэффициент посчитайте, разделив количество месяцев владения на 12.

В строке 170 поставьте налоговую ставку.

В строке 180 –повышающий коэффициент (п. 2 ст. 362 НК РФ).

В строке 190 рассчитайте сумму налога на основании налоговой базы, ставки, коэффициента Кв и повышающего коэффициента.

В строках 200 – 270 укажите данные о налоговых льготах, если они у вас есть.

В строках 280 и 290 запишите информацию о налоговом вычете, если вы заполняете раздел 2 по автомобилю-большегрузу, зарегистрированному в системе уплаты «Платон».

В строке 300 рассчитайте сумму налога к уплате по итогам налогового периода.

Раздел 1 заполните в последнюю очередь. В нем отразите код ОКТМО, суммы рассчитанного налога и авансовых платежей. И рассчитайте сумму налога к доплате по итогам года. Укажите ее в строке 030. Если вы получили отрицательное значение суммы к доплате, значит, по итогам года у вас налог к уменьшению. Запишите значение в строке 040 без минуса. А платить по итогам года ничего не нужно.

Бланк декларации вы можете скачать по ссылке .

Образец заполнения![]()

![]()

![]()

I. Состав декларации

1.1. Налоговая декларация по налогу заполняется налогоплательщиками-организациями, осуществляющими уплату налога в соответствии с главой 28 Налогового кодекса Российской Федерации (далее - Кодекс) и законами субъектов Российской Федерации, и представляется в налоговые органы: по месту нахождения транспортных средств (в соответствии с пунктом 1 статьи 363.1 Кодекса) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 статьи 363.1 Кодекса).

1.2. В состав декларации включается:

Раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

Раздел 2 «Расчет суммы налога по каждому транспортному средству».

1.3. Для заполнения применяются справочники согласно приложениям к настоящему Порядку:

Справочник кодов, определяющих налоговый период (Приложение № 1 к настоящему Порядку);

Справочник кодов, определяющих способ формы реорганизации (ликвидации) организации (обособленного подразделения) (Приложение № 2 к настоящему Порядку);

Справочник кодов вида места представления (Приложение № 3 к настоящему Порядку);

Справочник кодов, определяющих способ и вид представления (расчета) (Приложение № 4 к настоящему Порядку);

Справочник кодов, определяющих виды транспортных средств (Приложение № 5 к настоящему Порядку);

Справочник кодов, определяющих налоговые льготы и вычеты (Приложение № 7 к настоящему Порядку).

Общероссийский классификатор единиц измерения (выписка) (Приложение № 6 к настоящему Порядку).

Раздел II. Общие требования к порядку заполнения

2.1. Форма составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы имеют сквозную нумерацию, начиная с Титульного листа (страница 00001). Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы «00001»; для десятой страницы, соответственно, «00010».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать формы на бумажном носителе и скрепление листов бланка, приводящее к порче бумажного носителя.

При заполнении полей должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей осуществляется заглавными печатными символами.

2.4. Каждому показателю в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «точка».

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» (косая черта), либо знаком «.» (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе - знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) «5011001122» в поле ИНН из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк. Данный показатель заполняется следующим образом: «5011001122--».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например: если показатель имеет значение «1234356.234», то он записывается в двух полях по десять знакомест каждое следующим образом: «1234356---» в первом поле, знак «.» или «/» между полями и «234-------» во втором поле.

Правильная простая дробь «1234356/234» должна заполняться по формату: 10 знакомест - для целой части и 10 знакомест - для дробной части, в форме записывается следующим образом: «1234356---/234-------».

При представлении формы, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. В поле показателя «Код по ОКТМО« указывается код муниципального образования, на территории которого осуществляется уплата налога. Код по ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО).

При заполнении показателя «Код по ОКТМО«, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО« указывается одиннадцатизначное значение «12445698---».

2.6. Декларации по итогам налогового периода представляются не позднее 1 февраля года, следующего за истекшим налоговым периодом (пункт 3 статьи 363.1 Кодекса).

Срок представления, а также срок уплаты налога, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного (нерабочего) или праздничного дня.

2.7. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронно-цифровой подписью в соответствии с Порядком представления формы в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16 мая 2002 г. регистрационный номер 3437; «Российская газета», 2002, № 89).

При отправке по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче формы по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронном виде.

2.8. При заполнении разделов формы в верхней части каждой страницы указывается ИНН и код причины постановки на учет (далее - КПП) налогоплательщика.

2.9. При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту нахождения (учета)» указывается код «260» или «216» (Приложение № 3 к настоящему Порядку), а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. Код ОКТМО указывается того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, - налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

Коды форм реорганизации и код ликвидации организации приведены в Приложении № 2 к настоящему Порядку.

2.10. Налогоплательщики, отнесенные к категории крупнейших, представляют декларацию в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В декларации указывается код налогового органа, на территории которого находятся транспортные средства налогоплательщика, и код по месту нахождения (учета) - по месту учета крупнейшего налогоплательщика.

III. Порядок заполнения Титульного листа

3.1. Титульный лист заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа указываются:

3.2.1. для организации - ИНН и КПП, которые присвоены организации тем налоговым органом, в который представляется форма (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.9 настоящего Порядка).

При этом ИНН и КПП по месту нахождения организации указываются согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме № 12-1-7, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г. № ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 22 декабря 1998 г. регистрационный номер 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 1999, № 1) (далее - приказ МНС России от 27 ноября 1998 г. № ГБ-3-12/309), или Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме № 09-1-2, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 3 марта 2004 г. № БГ-3-09/178 «Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 24 марта 2004 г. регистрационный номер 5685; «Российская газета», 2004, № 64) с изменениями, внесенными приказом Министерства финансов Российской Федерации от 5 ноября 2009 г. № 114н (зарегистрирован Министерством юстиции Российской Федерации 28 января 2010 г. регистрационный номер 16121; «Российская газета», 2010, № 27) (далее - приказ МНС России от 3 марта 2004 г. № БГ-3-09/178), или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по форме № 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. № САЭ-3-09/826

«Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц» (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2006 г. регистрационный номер 8683; «Российская газета», 2007, № 4) с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. № ММ-3-6/314@ 1 (зарегистрирован Министерством юстиции Российской Федерации 31 июля 2008 г. регистрационный номер 12064; «Российская газета», 2008, № 168) и от 15 февраля 2010 г. № ММ-7-6/54@ <*> (зарегистрирован Министерством юстиции Российской Федерации 23 марта 2010 г. регистрационный номер 16695; «Российская газета», 2010, № 66) (далее - приказ ФНС России от 1 декабря 2006 г. № САЭ-3-09/826@) 1. или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме № 1-1-Учет, утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. № ЯК-7-6/488@ «Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2011 г. регистрационный номер 21794; «Российская газета», 2011, № 213) (далее - приказ ФНС России от 11 августа 2011 г. № ЯК-7-6/488@).

3.2.2. КПП по месту нахождения обособленного подразделения российской организации указывается согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации по форме № 12-1-8, утвержденной приказом МНС России от 27 ноября 1998 г. № ГБ-3-12/309, или Уведомлению о постановке на учет в налоговом органе юридического лица по форме № 09-1-3, утвержденной приказом МНС России от 3 марта 2004 г. № БГ-3-09/178, или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме № 1-3-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. № САЭ-3-09/826@, или согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по форме № 1-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. № ЯК-7-6/488@.

3.2.3. ИНН и КПП по месту нахождения иностранной организации, осуществляющей деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме № 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме № 2201И, утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 г. № АП-3-06/124 «Об утверждении положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 г. регистрационный номер 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 2000, № 25), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 г. № 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 г. регистрационный номер 18935; «Российская газета», 2010, № 265) (далее - приказ МНС России от 7 апреля 2000 г. № АП-3-06/124).

3.2.4. ИНН и КПП крупнейшими налогоплательщиками указываются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме № 9-КНУ, утвержденной приказом Федеральной налоговой службы от 26 апреля 2005 г. № САЭ-3-09/178@ «Об утверждении формы № 9-КНУ «Уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика» (зарегистрирован Министерством юстиции Российской Федерации 25 мая 2005 г. регистрационный номер 6638; «Бюллетень нормативных актов федеральных органов исполнительной власти», 2005, № 23).

3.2.5 Номер корректировки.

При представлении в налоговый орган первичной формы по реквизиту «номер корректировки» проставляется «0--», при представлении уточненной формы - указывается номер корректировки (например, «1--», «2--» и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, либо недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик представляет в налоговый орган уточненную форму.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в декларацию и представить в налоговый орган уточненную декларацию.

Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Уточненная представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения).

3.2.6. Налоговый период, за который представляется форма.

Коды, определяющие налоговый период, приведены в Приложении № 1 к настоящему Порядку.

3.2.7. Отчетный год, за который представляется.

3.2.8. Код налогового органа, в который представляется форма согласно документам о постановке на учет в налоговом органе, приведенным в пунктах 3.2.1 - 3.2.4 настоящего Порядка.

3.2.9. Коды представления формы по налогу приведены в Приложении № 3 к настоящему Порядку.

3.2.10. Полное наименование организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается).

3.2.11. Код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности ОКВЭД ОК029-2014 (КДЕС ред.2).

3.2.12. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов (например, «84950000000»).

3.2.13. Количество страниц, на которых составлена форма.

3.2.14. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления представителем налогоплательщика), приложенных к декларации.

3.3. В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» указывается:

3.3.1. в случае подтверждения достоверности и полноты сведений в декларации руководителем организации-налогоплательщика проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется «2»;

3.3.2. при представлении формы налогоплательщиком по строке «фамилия, имя, отчество» указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3.3.3. при представлении декларации представителем налогоплательщика - физическим лицом по строке «фамилия, имя, отчество» указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

3.3.4. при представлении представителем налогоплательщика - юридическим лицом по строке «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, удостоверять достоверность и полноту сведений, указанных в форме.

По строке «наименование организации - представителя налогоплательщика» указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью», юридического лица - представителя налогоплательщика, и дата подписания.

3.3.5. подпись руководителя организации либо его представителя и дата подписания проставляются также в разделе 1 декларации, включая приложения к форме декларации, по строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю». Дата подписания заполняется в соответствии с п. 2.4 настоящего Порядка.

3.4. По строке «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.5. Раздел «Заполняется работником налогового органа» содержит сведения о представлении декларации:

1) способ представления - указывается код согласно Приложению № 4 к настоящему Порядку;

2) количество страниц ;

3) количество листов подтверждающих документов или их копий, приложенных к форме;

4) дата представления, заполняется в соответствии с п. 2.4 настоящего Порядка;

5) номер, под которым зарегистрирована форма;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию;

7) подпись работника налогового органа, принявшего декларацию.

IV. Порядок заполнения Раздела 1 «Сумма транспортного

налога, подлежащая уплате в бюджет»

4.1. При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одного налогового органа, в котором осуществлена постановка на учет налогоплательщика по месту нахождения транспортных средств, заполняется одна декларация.

4.2. По коду строки 010 указывается код бюджетной классификации Российской Федерации (далее - КБК) в соответствии с нормативными правовыми актами о бюджетной классификации, по которому подлежит уплате (или возврату) сумма транспортного налога, указанная в строке с кодом 030 (или 040).

В каждом блоке строк с кодами 020 - 040 Раздела 1 указывается:

4.3. по коду строки 020 - код ОКТМО, по которому подлежит уплате сумма налога;

4.4. по коду строки 021 - исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, которая формируется как сумма значений по строке с кодом 300 всех представленных страниц Раздела 2 с соответствующим кодом ОКТМО.

4.5. Сумма авансового платежа по налогу по истечении первого, второго и третьего квартала текущего налогового периода исчисляется как одна четвертая произведения соответствующей налоговой базы и налоговой ставки (пункт 2.1 статьи 362 Кодекса) с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (пункт 3 статьи 362 Кодекса) и указывается, соответственно:

по коду строки 023 - сумма авансовых платежей по налогу, исчисленная к уплате в бюджет за первый квартал текущего года,

по коду строки 025 - сумма авансового платежа по налогу, исчисленная к уплате в бюджет за второй квартал текущего года,

по коду строки 027 - сумма авансового платежа по налогу, исчисленная к уплате в бюджет за третий квартал текущего года.

4.6. По строке с кодом 030 - сумма налога, исчисленная к уплате в бюджет, по данным налогоплательщика по соответствующим ОКТМО.

Значение по строке 030 с соответствующими ОКТМО определяется как разница между исчисленной суммой налога, подлежащей уплате в бюджет за налоговый период, указанной по строке 021, и суммами авансовых платежей по налогу, исчисленных к уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

В случае, если полученное значение отрицательно, то по строке 030 ставится прочерк.

4.7. По строке с кодом 040 - сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой налога, подлежащей уплате в бюджет за налоговый период, указанной по коду строки 021, и суммами авансовых платежей по налогу, подлежащими уплате в бюджет в течение налогового периода, указанными по кодам строк 023, 025 и 027 с соответствующими ОКТМО.

В случае, если полученное значение отрицательно, то по строке с кодом 040 указывается данное значение без знака «-», а если положительно, то по строке с кодом 040 ставится прочерк.

Раздел V. Порядок заполнения Раздела 2 «Расчет суммыналога по каждому средству»

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении общей суммы налога в отношении всех транспортных средств, местом нахождения которых является территория субъекта Российской Федерации, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления.

Дата прекращения регистрации транспортного средства должна соответствовать дате снятия с регистрации транспортного средства, полученной от регистрирующего органа.

- в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

- в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах.

По водным и воздушным транспортным средствам в строке с кодом 090 указывается мощность двигателя транспортного средства в лошадиных силах. Если транспортное средство имеет несколько двигателей, то налоговая база в отношении данного транспортного средства определяется как сумма мощностей этих двигателей в лошадиных силах.

По водным и воздушным транспортным средствам, не указанным в подпунктах 1, 1.1 и 2 пункта 1 статьи 359 Кодекса, налоговая база определяется как единица транспортного средства. В этом случае в строке с кодом 090 проставляется «1».

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Пример: для исчисления транспортного налога за 2016 год в отношении транспортного средства 2008 года выпуска количество лет, прошедших с года выпуска этого транспортного средства, составит 8 лет (период с 2009 по 2016 годы).

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (пункт 3 статьи 362 Кодекса).

5.14.1. По коду строки 150 указывается доля налогоплательщика в праве на транспортное средство (в виде правильной простой дроби), например:

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (пункт 3 статьи 362 Кодекса).

5.16.1. По коду строки 180 указывается повышающий коэффициент (Кп), установленный пунктом 2 статьи 362 Кодекса.

Строка с кодом 220 не заполняется по льготам, установленным законами субъектов Российской Федерации в виде уменьшения суммы транспортного налога, подлежащей уплате в бюджет (код 20220), и в виде снижения налоговой ставки (код 20230).

При указании кода налоговой льготы 30200 второе поле основание применения льготы не заполняется.

Если в соответствии с абзацем третьим статьи 356 Кодекса законами субъектов Российской Федерации по месту нахождения транспортных средств предусмотрены налоговые льготы, то во втором поле указывается основание для их использования: номер, пункт и подпункт статьи закона субъекта Российской Федерации о транспортном налоге, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по 4 знакоместа, при этом заполнение второй части показателя осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая льгота установлена подпунктом 10.2 пункта 5 статьи 7 закона субъекта Российской Федерации, то по строке с кодом 220 указывается:

Значение по коду строки 220 заполняется в случае установления льготы по транспортному налогу.

В случае установления льготы по транспортному налогу в виде освобождения от налогообложения сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 090, налоговой ставки, указанной в строке с кодом 170, доли в праве, указанной в строке с кодом 150, повышающего коэффициента, указанного в строке с кодом 180, и коэффициента, указанного в строке с кодом 210.

Код строки 230 = код строки 090 код строки 170 x код строки 150 х код строки 180 x код строки 210.

Значение по коду строки 240 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса. Коды налоговых льгот указаны в Приложении № 7 к настоящему Порядку.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в строке с кодом 090, налоговой ставки, указанной в строке с кодом 170, доли в праве, указанной в строке с кодом 150, повышающего коэффициента, указанного в строке с кодом 180, коэффициента, указанного в строке с кодом 210, и процента, уменьшающего исчисленную сумму налога, деленное на сто.

Код строки 250 = код строки 090 x код строки 170 х код строки 150 х код строки 180 х код строки 210 х (процент, уменьшающий исчисленную сумму налога). 100.

Значение по строке с кодом 260 заполняется в случае, если законами субъектов Российской Федерации по месту нахождения транспортных средств будут предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса. Коды налоговых льгот указаны в Приложении № 7 к настоящему Порядку.

В случае установления льготы по транспортному налогу законом субъекта Российской Федерации в виде снижения налоговой ставки сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке, умноженная на долю в праве, указанной в строке с кодом 150, повышающий коэффициент, указанный в строке с кодом 180, и коэффициент, отражаемый в строке с кодом 210:

Код строки 270 = код строки 090 x (налоговая ставка - пониженная ставка). 100 x код строки 150 x код строки 180 x код строки 210.

В случае, если при применении налогового вычета, предусмотренного пунктом 2 статьи 362 Кодекса, сумма налога, подлежащая уплате в бюджет, принимает отрицательное значение, сумма налога принимается равной нулю (пункт 2 статьи 362 Кодекса).

По коду строки 300 указывается сумма транспортного налога, исчисленная по итогам налогового периода налогоплательщиками-организациями в отношении каждого транспортного средства, подлежащая уплате в бюджет, значение которой определяется как разность значений строк с кодами 190 и 230 или разность значений строк с кодом 190 и значений строк с кодами 250, 270.

В случае наличия налогового вычета, сумма исчисленного налога уменьшается на сумму платы указанной по строке 290.

Код строки 300 = код строки 190 - код строки 230 или;

Код строки 300 = код строки 190 - код строки 250 - код строки 270 или;

Код строки 300 = код строки 190 - код строки 290 или;

Код строки 300 = код строки 190 - код строки 250 - код строки 270 - код строки 290.

к Порядку заполнения

по транспортному налогу,