Категория: Бланки/Образцы

С 10 января 2016 года вступило в силу постановление Правительства Российской Федерации от 7 декабря 2015 года № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза» (далее – Постановление Правительства РФ от 7 декабря 2015 года № 1329). Постановление Правительства Российской Федерации от 29января 2011 года № 40 «Оборганизации ведения статистики взаимной торговли Российской Федерации с государствами – членами Таможенного союза в рамках ЕврАзЭС» утратило силу.

Постановлением Правительства РФ от 7 декабря 2015 года № 1329 утверждены новые правила ведения статистики взаимной торговли Российской Федерации с государствами – членами Евразийского экономического союза, статистическая форма учета перемещения товаров (далее – статистическая форма) и правила заполнения статистической формы

Обращаем внимание на изменения:

Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведены отгрузка товаров со склада или получение товаров на склад,

В 2016 году статистическая форма представляется в соответствии с графиком представления статформ на 2016 год . размещенном на Интернет-сайте ФТС России (www.customs.ru ) в разделе «Представление статистической формы».

Обновленная статистическая форма содержит уточненные наименования граф, дополнена новыми полями, в том числе формируемыми автоматически, и необходимыми для обработки и анализа информации о взаимной торговле, а также полями, необходимыми для обеспечения обратной связи с заявителями. Кроме того, изменился перечень документов, указываемых при подаче статистической формы.

Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме в соответствии со статьей 13.19 Кодекса Российской Федерации об административных правонарушениях.

Дополнительно информируем, что с 30 декабря 2015 года вступил в силу Федеральный закон «О внесении изменений в статью 13.19 Кодекса Российской Федерации об административных правонарушениях» от 30 декабря 2015 года № 442-ФЗ, в соответствии с которым увеличены размеры административных штрафов за непредставление первичных статистических данных.

Похожие новости Комментарии (0)Участникам внешнеэкономической деятельности необходимо заполнять статистические формы учета перемещения товаров через таможенную границу, установленные в соответствии с Правилами ведения статистики взаимной торговли Российской Федерации с государствами – членами Таможенного союза в рамках ЕврАзЭС. Правила утверждены постановлением Правительства Российской Федерации от 29 января 2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами – членами Таможенного союза в рамках ЕврАзЭС».

Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации, которое заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (заявитель) и является формой отчетности перед таможенными органами Российской Федерации.

Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации.

Заполнение статистической формы учета перемещения товаров осуществляется заявителем в электронном виде, посредством ее заполнения с использованием программного обеспечения, размещенного на Портале ФТС России «Сбор статистических форм учета перемещения товаров ТС», расположенного по адресу https://edata.customs.ru/stat.

Кроме того, в связи с присоединением Республики Армения к Договору о Евразийском экономическом союзе от 29 мая 2014 года, начиная с 2015 года, в случае осуществления ввоза/вывоза товаров участниками ВЭД на территорию Российской Федерации с территории Республики Армения или наоборот, необходимо предоставлять статистическую форму учета перемещения товаров в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе, не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение товаров).

Налогоплательщикам следующих районов Хабаровского края: Амурский, Аяно-Майский, Бикинский, Верхнебуреинский, Вяземский, Им. Лазо, Им. Полины Осипенко, Комсомольский, Нанайский, Николаевский, Охотский, Солнечный, Тугуро-Чумиканский, Ульчский, Хабаровский, Де-Кастринское сельское поселение Ульчского района Хабаровского края, городов краевого подчинения Хабаровского края: Амурск, Бикин, Комсомольск-на-Амуре, Николаевск-на Амуре, Хабаровск необходимо предоставлять статистическую форму учета перемещения товаров в Хабаровскую таможню по адресу: 680013, г. Хабаровск, ул. Карла Маркса, 94а. (контактный телефон: 41-14-96, 31-14-68).

Пресс-служба Хабаровской таможни

Благовещенские таможенники задержали лапы медведя Страны АТЭС и таможня

Представление статистических форм осуществляется в целях учета перемещения товаров при взаимной торговле Российской Федерации с государствами-членами Евразийского экономического союза.

Статистическая форма заполняется российским лицом (значение определено Федеральным законом от 27 ноября 2010 года N 311-ФЗ – http://kremlin.ru/acts/bank/32225/page/1 ), которое либо заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (Заявитель).

Статистическая форма представляется в таможенные органы не позднее 8-го рабочего дня месяца. следующего за месяцем, в котором произведена отгрузка (получение) товаров (график на 2016 г. ) –https://edata.customs.ru/FtsPersonalCabinetHelp/Content/Help/Stat/Grafik_SF.html

Статистическая форма представляется с помощью Личного кабинета участника ВЭД :

при следующих условиях:

Подайте статистическую форму на бумажном носителе лично либо заказным почтовым отправлением в таможенный орган (https://edata.customs.ru/FtsPersonalCabinetWeb/Page/Index/Stat ), в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Административную ответственность за нарушение порядка представления в таможенные органы статистических форм учёта перемещения товаров, необходимых для формирования официальной статистической информации о взаимной торговле России с государствами – членами ЕАЭС намерена ввести Федеральная таможенная служба. Соответсвующий проект федерального закона размещён на Едином портале Оценки регулирующего воздействия.

В случае принятия данного законопроекта новое правонарушение будет включено в статью 19.7 Кодекса об административных правонарушениях (КоАП РФ) «Непредставление сведений (информации)».

Правилами ведения статистики взаимной торговли Российской Федерации с государствами – членами Таможенного союза, которые утверждены постановлением Правительства РФ № 40, установлены сроки и обязанность представления статистических форм юридическими лицами и индивидуальными предпринимателями. Однако норму об ответственности за непредставление либо за неполное или недостоверное представление таких данных в таможенные органы законодательство об административных правонарушениях не содержит. Кроме того, сведения, заявляемые участниками ВЭД, носят уведомительный характер и не подтверждаются документально. Как отмечает таможенное ведомство в сводном отчёте к проекту акта, подобные упущения приводят к существенному недоучёту данных о взаимной торговле со странами ЕАЭС, а значит – к искажённой оценке реального торгового оборота.

Предлагаемые ФТС поправки призваны восполнить этот пробел путём введения штрафов за подобные нарушения. Комментируя новый документ таможенного ведомства, Сергей Гусев, сопредседатель Комитета Ассоциации европейского бизнеса по транспорту и таможне, подчёркивает: «В формулировке одной статьи объединены и непредставление статформы, и несвоевременное её представление, и представление её с недостоверными сведениями. При этом, как это принято в ФТС, отсутствуют какие-либо квалифицирующие признаки, уточняющие, представление каких недостоверных сведений образует состав правонарушения, а каких нет».

Кроме того, эксперты не согласны и с размером штрафа за нарушения в части представления сведений, используемых исключительно для формирования статистической информации, который для юридических лиц установлен в размере от 50 тысяч до 150 тысяч рублей: «В пояснительной записке с особой циничностью отмечается, что они установлены исходя из принципов соразмерности и адекватности правонарушений и их последствий», - отмечает Сергей Гусев.

Вместе с тем эксперты положительно оценивают то, что в документ частично вошло положение, разработанное ими: примечание к статье 16.2 КоАП РФ подход об освобождении от административной ответственности при добровольном сообщении об ошибках.

Однако в проектируемую статью 19.7.12 не включено условие об отсутствии задолженности участника ВЭД, препятствующее освобождению от ответственности, а условие о начале проведения проверки, о которой, как правило, неизвестно обратившемуся в таможню участнику ВЭД, напротив, сохранено.

Стоит отметить, что ФТС не планирует ограничиться только указанными поправками. Дело в том, что в соответствии со своими полномочиями ФТС России осуществляет лишь статистическое наблюдение, которое предусматривает сбор статистических форм учёта перемещения товаров между Россией и государствами ЕАЭС, обработку соответствующих данных и формирование официальной статистики о внешней торговле, которая затем передаётся в Федеральную службу государственной статистики. Поэтому в планах таможенного ведомства взять на себя в полном объёме ответственность за ведение таможенной статистики во взаимной торговле со странами ЕАЭС, в том числе, путём наделения должностных лиц таможенных органов полномочиями по возбуждению и рассмотрению соответствующих дел об АП. Кстати, последнее, по подсчётам ФТС, увеличит собственные трудозатраты на 30%, но при этом, по предварительной оценке ФТС, поступления в бюджет в результате подобных нововведений могут составить порядка 1500 млн. рублей в год.

ФТС рассчитывает, что поправки в КоАП России вступят в силу в декабре 2015 года, но даже в этом случае повышения полноты и качества информации о взаимной торговле России со странами ЕАЭС ФТС надеется добиться не раньше, чем к февралю 2017 года.

Не верь,не бойся,не проси - приди возьми и унеси. "Honesty is the best policy"

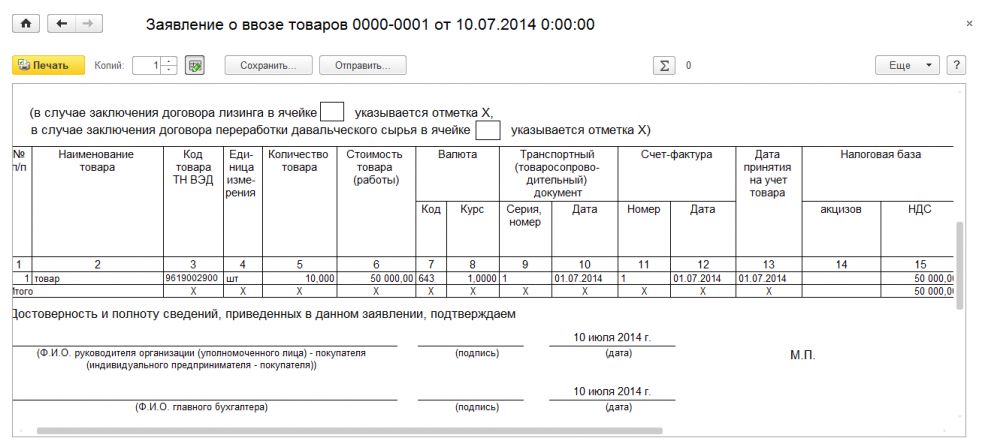

1. У меня была продажа армянам в долл, платили они нам в долл. Цена в контракте включает в себя стоимость доставки и страховки. Я правильно понимаю, что в гр.13 я пишу стоимость из контракта в долл?

А как мне рассчитать стоимость в гр.14, если ДХЛ мне выставляет единую сумму по всему товару с доставкой и страховкой уже до Армении? как высчитывать доставку по РФ?

гр.17 - пересчитываю в рубли гр.14 по курсу на день отгрузки?

2. Как ТО проверяют сведения в стат форме? Были ли у кого-то случаи, что форма поставлена "на контроль"?

Последний раз редактировалось dollik; 28.04.2015 в 17:06.

1. У меня была продажа армянам в долл, платили они нам в долл. Цена в контракте включает в себя стоимость доставки и страховки. Я правильно понимаю, что в гр.13 я пишу стоимость из контракта в долл?

А как мне рассчитать стоимость в гр.14, если ДХЛ мне выставляет единую сумму по всему товару с доставкой и страховкой уже до Армении? как высчитывать доставку по РФ?

гр.17 - пересчитываю в рубли гр.14 по курсу на день отгрузки?

2. Как ТО проверяют сведения в стат форме? Были ли у кого-то случаи, что форма поставлена "на контроль"?

По первому вопросу. Я бы поставил в графы 14 и 17 стоимость из контракта (в 17 перевел бы в рубли).

По второму вопросу. Похоже ни кто особо эти формы не контролирует. Только факт подачи.

1. У меня была продажа армянам в долл, платили они нам в долл. Цена в контракте включает в себя стоимость доставки и страховки. Я правильно понимаю, что в гр.13 я пишу стоимость из контракта в долл?

А как мне рассчитать стоимость в гр.14, если ДХЛ мне выставляет единую сумму по всему товару с доставкой и страховкой уже до Армении? как высчитывать доставку по РФ?

гр.17 - пересчитываю в рубли гр.14 по курсу на день отгрузки?

2. Как ТО проверяют сведения в стат форме? Были ли у кого-то случаи, что форма поставлена "на контроль"?

По моему опыту таможня сверяет соотношение вес/стоимость с средним по больнице. Если отличается - присылают запрос с просьбой подтвердить.

По моему опыту таможня сверяет соотношение вес/стоимость с средним по больнице. Если отличается - присылают запрос с просьбой подтвердить.

Тьфу, тьфу, ни у меня, ни у знакомых пока таких запросов не было.

Последний раз редактировалось Prosto Alex; 29.04.2015 в 11:08. Причина: Орфография

По моему опыту таможня сверяет соотношение вес/стоимость с средним по больнице. Если отличается - присылают запрос с просьбой подтвердить.

не очень поняла Вас..( с чем сверяют? у меня может быть лёгкая, но дорогостоящая железка, и наоборот. Как вы заполняете эти графы?

Если я поставлю одинаковые суммы в 13 и 14 графах, то мне кажется это сразу вызовет вопросы, а будет ли принято объяснение, что нам перевозчик не разбивает сумму доставки по РФ и международную?

не переживайте, ставят на контроль только при обнаружении ошибочного заполнения граф (причина, в моем случае, была в ошибочном заполнении данных о товарах в карточках товаров в С1) -типа того

" Сообщаем Вам, что Ваши статистические формы:Регистрационные номера:*****************

поставлены на контроль по следующей причине:

ЦЕНА ТОВАРА (ГРАФА 13) ПРЕДПОЛОЖИТЕЛЬНО УКАЗАНА ЗА ЕДИНИЦУ ТОВАРА. ДОСТОВЕРНОСТЬ СЗТУ ЗА 3 КВ. 2014 Г.

Цена товара (графа 13) по правилам заполнения статистических форм учета перемещения товаров, указывается за всю партию товара.

(Пример: Вы импортируйте/экспортируйте 10 шт. яблок, в графе 13 указываете цену за 10 яблок, а не за 1 яблоко, если это 10 кг яблок, то в графе 13 указываете цену за 10 кг яблок, а не за 1 кг яблок)."

живу в Гондурасе, хожу на работу в цирк шапито

Личная номерная печать

Страница 140 из 218

Здесь присутствуют: 3 (пользователей: 0. гостей: 3)

Ваши права в разделе

Текущее время: 22:22. Часовой пояс GMT +3.

Справка Федеральной таможенной службы Российской Федерации от 3 июня 2011 года Пояснения к правилам заполнения статистической формы учета перемещения товаров во взаимной торговле Российской Федерации с государствами - членами Таможенного союза (подготовлены ФТС РФ) Пояснения к правилам заполнения статистической формы учета перемещения товаров во взаимной торговле РФ с государствами - членами ТС (подготовлены ФТС РФ)

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ПОЯСНЕНИЯ

К ПРАВИЛАМ ЗАПОЛНЕНИЯ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА

ПЕРЕМЕЩЕНИЯ ТОВАРОВ ВО ВЗАИМНОЙ ТОРГОВЛЕ РОССИЙСКОЙ

ФЕДЕРАЦИИ С ГОСУДАРСТВАМИ - ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА

1. В каких случаях заполняется статистическая форма.

Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары:

- Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары:

- временно ввозимые на территорию Российской Федерации из государств - членов Таможенного союза на срок более 1 года;

- временного вывозимые с территории Российской Федерации на территорию государств - членов Таможенного союза на срок более 1 года;

- ввозимые на территорию Российской Федерации либо вывозимые на территорию Республики Беларусь или Республики Казахстан, предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе предназначенные для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товары, необходимые для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований.

2. Правила заполнения статистической формы. применяемые к отдельным видам товаров.

Для товаров, классифицируемых кодами групп 84 - 90, 93 единой ТН ВЭД Таможенного союза (запасным частям), а также частей общего назначения из различных материалов (фитинги для труб или трубок, винты, болты, гайки, глухари, ввертные крюки, заклепки, шпонки, шплинты, шайбы (включая пружинные), в том числе пружины, рессоры и листы для них, прокладки, манжеты, сальники, уплотнения, крепежная арматура, фурнитура), классифицируемых кодами групп 39, возможно в графах 13 - 18 указывать их суммарные сведения, в рамках их общего 4-значного кода ТН ВЭД ТС. При этом в графе 11 и графе 12 статистической формы указывается соответственно 10-значный код и описание товара по ТН ВЭД ТС, присутствовавшего в поставке и имеющего наибольшую статистическую стоимость.

Например:

Если в отчетном месяце от одного отправителя в адрес одного получателя были отправлены:

Стат. стоим. долл. США

3. В каких случаях не заполняется статистическая форма.

Статистическая форма не заполняется и не подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

- перемещаемые транзитом по территории Российской Федерации;

- перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- перемещаемые отдельными категориями лиц государств - членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств - членов ТС и персоналом этих представительств;

- вывозимые из Российской Федерации на территорию комплекса "Байконур" и ввозимые с территории комплекса "Байконур" в Российскую Федерацию;

- пересылаемые в международных почтовых отправлениях;

- временно ввозимые (вывозимые) сроком менее 1 года, в том числе по соглашениям о разделе продукции;

- поставляемые для ремонта или после ремонта;

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- продукция морского промысла, ввозимая российскими или арендованными (зафрахтованными) российскими лицами судами;

- предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

- валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- товары, предназначенные для гарантийного обслуживания;

- выставочные экспонаты;

- рекламные материалы и сувениры;

- многооборотная тара;

- образцы товаров;

- товары, поставляемые по рекламации;

- материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т.ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

- отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

4. О каких поставках указываются сведения в одной статистической форме.

В одной статистической форме указываются сведения о товарах, перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя в рамках одного контракта (договора), если таковой имеется.

5. За какой период подается статистическая форма.

Статистическая форма может подаваться по итогам поставок в отчетном месяце, не позднее 10 числа месяца, следующего за отчетным месяцем.

Например: сведения о поставках, осуществлявшихся в июне 2011 года от отправителя "А" в адрес получателя "В" в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются до 10 июля 2011 года.

6. Кто заполняет статистическую форму.

Статистическую форму заполняет и подает резидент Российской Федерации.

7. Каким образом заполнить статистическую форму.

Статистическую форму можно заполнить одним из ниже перечисленных способов:

7.1. Возможность подачи статистической формы с использованием ЭЦП находится в стадии разработки.

7.2. Если у заявителя нет электронной цифровой подписи, сведения о товарах можно заполнить на сайте ФТС России в разделе "Предоставление Статистической формы".

7.3. Скачать с сайта ГНИВЦ ФТС России статистическую форму в XML-формате, доработать свое программное средство с целью самостоятельного заполнения статистической формы. Загрузка такого вида электронной копии статистической формы в раздел "Предоставление Статистической формы" на сайте ФТС России обязательна, т.к. статистической форме должен присвоиться системный номер, который является подтверждением ее подачи в таможенный орган в электронном виде.

8. Куда и в каком виде предоставить статистическую форму.

8.1. Заполненную в электронном виде статистическую форму необходимо распечатать, заверить подписью заявителя, поставить печать организации, которую заявитель представляет (для юридических лиц). Затем самостоятельно (заявителем или доверенным (уполномоченным) лицом заявителя) либо посредством заказного почтового отправления предоставляет статистическую форму на бумажном носителе в таможенный орган, в зоне деятельности которого заявитель состоит на учете в налоговом органе.

9. Взаимодействие с должностным лицом таможенного органа.

9.1. При предоставлении заявителем статистической формы непосредственно в таможенный орган должностное лицо, уполномоченное принимать статистическую форму, проставляет отметку о принятии статистической формы, присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе. По инициативе заявителя должностное лицо таможенного органа проставляет отметку о получении статистической формы и регистрационный номер на втором экземпляре статистической формы, если второй экземпляр имеется у заявителя. Второй экземпляр остается у заявителя.

9.2. При получении таможенным органом статистической формы посредством почтовых отправлений должностное лицо проставляет отметку о принятии статистической формы, присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе.

10. Если после подачи статистической формы в таможенный орган заявителем обнаружены ошибки в заявленных сведениях.

В поданную и зарегистрированную в таможенном органе статистическую форму внести изменения невозможно. В случае обнаружения предоставленных некорректных сведений заявитель обязан написать заявление на имя начальника (или лица, его замещающего) таможенного органа, в который подавалась статистическая форма, об ее аннулировании, и приложить копию статистической формы, которую необходимо аннулировать. Одновременно необходимо вместе с заявлением предоставить новую, корректно заполненную статистическую форму, которая подлежит общей процедуре оформления в таможенном органе.

11. О ком указываются сведения в графе 3 "Лицо, ответственное за финансовое урегулирование".

В графе 3 "Лицо, ответственное за финансовое урегулирование" указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров.

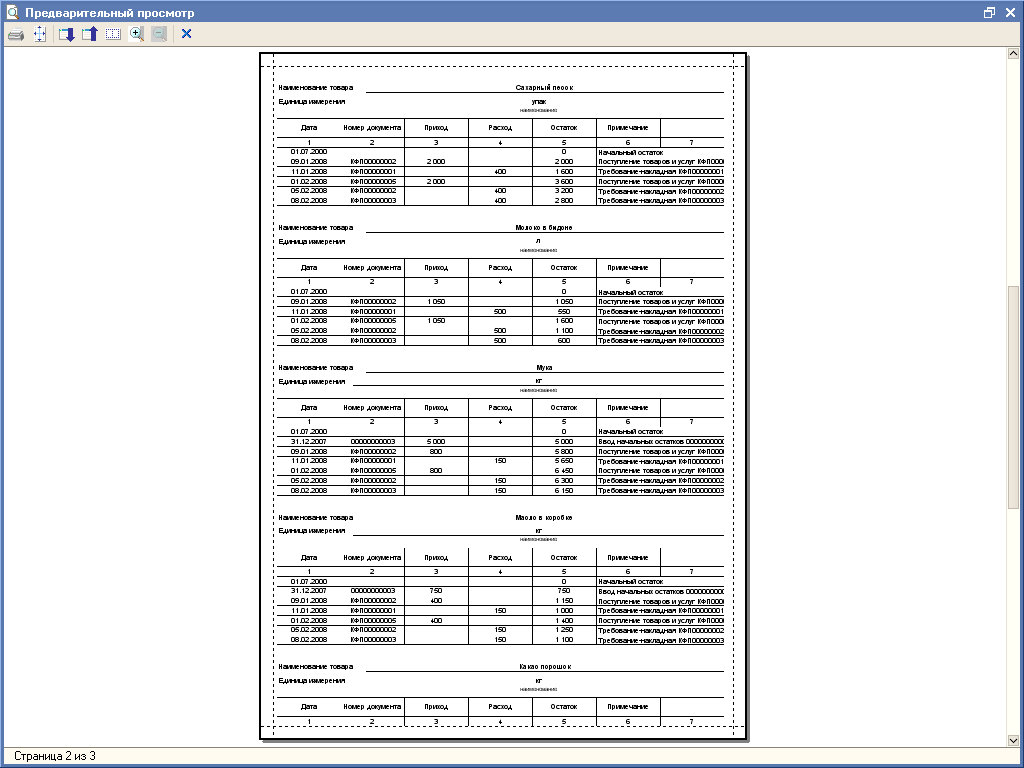

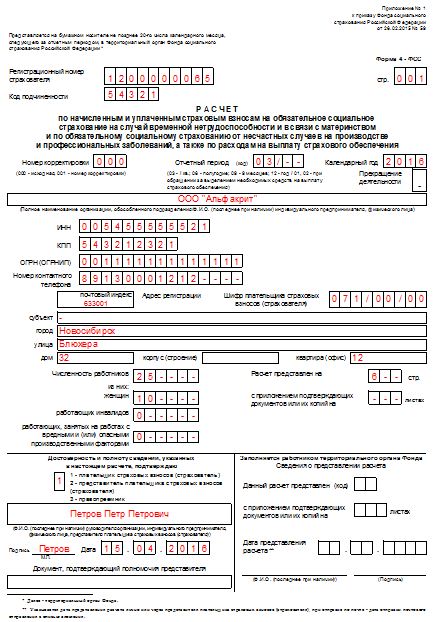

12. Как рассчитывается "Статистическая стоимость" (гр. 14, 17)?

Графа 17 "Статистическая стоимость (в рублях)" товаров рассчитывается как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории Российской Федерации (от границы до пункта назначения внутри Российской Федерации). Графа 14 "Статистическая стоимость (в долларах США)" равна графе 17 "Статистическая стоимость (в рублях)", пересчитанной в доллары США по курсу ЦБ РФ на дату отгрузки товаров или их получения.

13. Что такое "Цена товара" (гр. 13)?

В графе 13 "Цена товара" проставляется фактически уплаченная стоимость товара, или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте указанной в графе 7 "Код валюты договора".