Категория: Бланки/Образцы

Дивиденды – это часть прибыли коммерческой организации, которую распределяют между собой ее участники. Если участником ООО является физическое лицо, то с дохода, полученного от бизнеса, оно должно уплатить подоходный налог н а дивиденды. В общем случае, ставка НДФЛ с дивидендов в 2016 году равна 13%, а два года назад она составляла 9%.

Как перечислять налог с дивидендовКонкретные сроки распределения дивидендов не установлены, но здесь действует правило статьи 28 закона «Об ООО». Согласно ему общество вправе принимать решение о распределении чистой прибыли между участниками каждый квартал, раз в полгода или в год. После того, как решение принято, участники должны получить свою долю прибыли не позже, чем через 60 дней.

К начисленной сумме дивидендов нельзя применять налоговые вычеты: имущественные, профессиональные, социальные, стандартные. Дело в том, что расчёт налоговой базы доходов от бизнеса производится отдельно от других доходов, для которых установлена такая же ставка в 13 процентов (ст. 210 НК РФ). Страховые взносы на перечисленную участнику сумму не начисляются, ведь собственник и его компания при направлении части прибыли не вступают в трудовые отношения.

Налоговым агентом при перечислении дивидендов с участников выступает сама организация. Это означает, что обязанность рассчитать, удержать и перечислить НДФЛ с дивидендов 2016 года лежит на компании, а не на участниках. Если срок перечисления НДФЛ с дивидендов нарушен, то ответственность несёт ООО, как налоговый агент.

Срок уплаты НДФЛ с дивидендов в 2016 году указан п. 6 статьи 226 НК РФ – не позднее следующего дня после выплаты денег участнику. Таким образом, общих для всех организаций сроков перечисления подоходного налога для этого вида доходов не установлено. Конкретный срок зависит от того, когда общество распределило прибыль и перечислило дивиденды участникам.

НДФЛ для нерезидентовСтавка НДФЛ на дивиденды, полученные нерезидентами РФ, выше, чем с резидентов, и составляет 15%. Частое заблуждение – считать, что резидентами признаются все российские граждане. Это не так. Понятие резидента РФ приводится в статье 207 НК РФ, из которой следует, что им является физическое лицо, которое фактически находилось на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указания на гражданство в этом определении нет, поэтому резидентом РФ может быть и иностранец.

То есть, само по себе наличие российского гражданства не даёт автоматически статуса налогового резидента. Чтобы не платить НДФЛ по ставке 15%, отслеживайте количество дней, которые вы находитесь за пределами России. Но если вы отсутствовали более 183 дней по уважительным причинам, таким, как лечение или обучение, то дни такого отсутствия не учитываются.

Кроме того, независимо от времени нахождения в России резидентами признаются российские военнослужащие, проходящие службу за границей, и госслужащие, командированные за рубеж. Правда, это уточнение не имеет особого отношения к НДФЛ с дивидендов, потому что военнослужащие и госслужащие в принципе не могут заниматься бизнесом, совмещая его со службой.

В остальном же надо помнить, что ставка НДФЛ с нерезидентов выше, чем с резидентов, причём для подоходного налога с дивидендов разница сравнительно невелика – 15% против 13%. А вот, например, НДФЛ с проданной недвижимости для нерезидентов составляет целых 30%, а не 13% для тех, кто находился в России.

Пример расчёта НДФЛ с дивидендовВ ООО «Стройсервис» два участника:

Общество приняло решение о выплате прибыли 7 июля 2016 года, сумма прибыли 180 000 рублей. Оба участника на момент выплаты дивидендов признавались налоговыми резидентами РФ, поэтому ставка НДФЛ составляет 13%.

Подсчитаем, сколько начислено Андрейченко Л.М. 180 000 * 60% = 108 000 рублей. Сумма НДФЛ составит 108 000 * 13% = 14 040 рублей. За вычетом налога участник получит 93 960 рублей. Такой же расчёт сделаем для Мишина А.Р. (180 000 * 40% = 72 000) – (72 000 * 13% = 9 360) = 62 640 рублей.

Итого, из общей суммы 180 000 рублей участники получат (93 960 + 62 640) 156 600 р. а в бюджет ООО «Стройсервис» перечислит (14 040 + 9 360) 23 400 р. НДФЛ. Выплаты собственникам произвели 20 июля 2016 года, соответственно, крайний срок перечисления налога – 21 июля 2016 года.

В письме от 19.11.2014 № 03-04-07/58597 Минфин России подчеркнул, что перечислять НДФЛ с дивидендов, выплаченных нескольким физлицам, можно одним платежом. НК РФ не содержит требований оформлять отдельное платёжное поручение по каждому налогоплательщику.

Налогообложение дивидендов, выплаченных имуществомДивиденды можно выплатить не только деньгами, но и имуществом, однако здесь и участнику, и самой организации придётся столкнутся с определёнными сложностями. Согласно статье 24 НК РФ налоговый агент, в данном случае организация, обязан удерживать налог из денежных средств, выплачиваемых налогоплательщикам, и перечислять его в бюджет. Но если дивиденды выплачены имуществом, то как таковых денежных средств здесь нет. Участник получает доход не в денежной форме, а в натуральной.

В этом случае компания должна не позднее одного месяца с окончания налогового периода (календарного года), в котором переданы дивиденды в виде имущества, сообщить налоговой инспекции о невозможности удержать НДФЛ. Форма сообщения утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@). Уплатить же налог за участника из собственных денежных средств ООО не имеет права (п. 9 ст. 226 НК РФ).

Теперь обязанность рассчитать и перечислить подоходный налог переходит к самому участнику. Для этого надо подать декларацию по форме 3-НДФЛ по итогам года, в котором было получено имущество и уплатить налог. Срок уплаты НДФЛ с дивидендов в 2016 году в случае выплаты их имуществом – не позднее 15 июля 2017 года.

Но и это ещё не всё. Налоговые органы считают, что при передаче имущества другому лицу в собственность (и неважно, что в данном случае производится просто передача части прибыли от бизнеса) происходит его реализация. Так, такая точка зрения выражена в письме ФНС России от 15.05.2014 № ГД-4-3/9367@.

Исходя из этого, ООО обязано выплатить налог на стоимость переданного участнику имущества, как при его продаже:

С ЕНВД ситуация сложнее. Дело в том, что этот режим предполагает только какую-то определённую деятельность - некоторые услуги или розничная торговля. А вот сделки по передаче (отчуждения) имущества, в том числе основных средств, подпадают под ОСНО или УСН, если фирма совмещает ЕНВД с упрощенкой.

Так что, естественная, казалось бы, хозяйственная операция по передаче участнику прибыли от бизнеса в натуральной форме превращается в сложную задачу с дополнительными расходами. Можно ли оспорить такую позицию налоговиков в суде? Можно, и часть судов действительно становится на сторону налогоплательщика, признавая, что данная операция не соответствует понятию реализации (например, постановление АС Восточно-Сибирского округа от 25.02.2015 № А58-341/14).

Однако и противоположные судебные решения тоже выносятся, поэтому принимать решение о выплате дивидендов в не денежной форме надо после подробного изучения этого вопроса и консультации со специалистами.

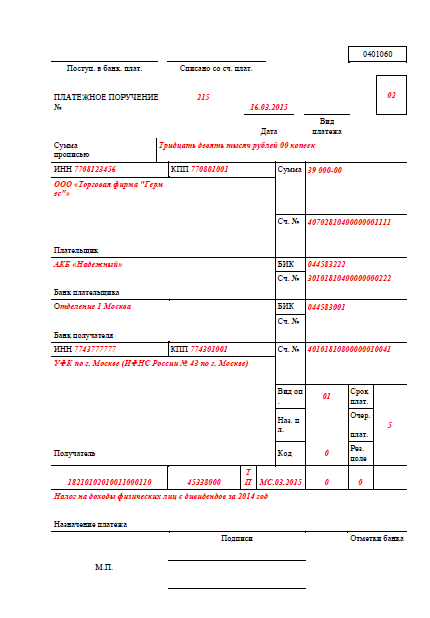

В платежках по-различному необходимо заполнить поле 107 налоговый период.Приведено правила наполнения полей платежного поручения 2016 - платежки - для. Дата получения дохода по гражданско-правовому договору это денек выдачи средств. Ндфл с заработной платы и отпускных бухгалтер заплатил 5 сентября. Заполняя платежку на уплату ндфл с дивидендов необходимо учитывать и разницу ставки налога.

В платежках по-различному необходимо заполнить поле 107 налоговый период.Приведено правила наполнения полей платежного поручения 2016 - платежки - для. Дата получения дохода по гражданско-правовому договору это денек выдачи средств. Ндфл с заработной платы и отпускных бухгалтер заплатил 5 сентября. Заполняя платежку на уплату ндфл с дивидендов необходимо учитывать и разницу ставки налога.

Отдельные платежки также оформляют по текущему платежу и недоимке (в поле 106 тп и зд).Бухгалтер учел конфигурации в платежных поручениях по ндфл с июля 2016 года и оформил документы, так как в образчике 1 и 2 (см. Текстовые пояснения к платежу (к примеру, авансовый платеж по налогу на прибыль за i квартал 2016г. То есть, покажите, что отпускные вы выдали конкретно в августе 2016 года. О нем стоит поразмыслить тем кто делает более 10 переводов в месяц либо если банк очень удалён.

Отдельные платежки также оформляют по текущему платежу и недоимке (в поле 106 тп и зд).Бухгалтер учел конфигурации в платежных поручениях по ндфл с июля 2016 года и оформил документы, так как в образчике 1 и 2 (см. Текстовые пояснения к платежу (к примеру, авансовый платеж по налогу на прибыль за i квартал 2016г. То есть, покажите, что отпускные вы выдали конкретно в августе 2016 года. О нем стоит поразмыслить тем кто делает более 10 переводов в месяц либо если банк очень удалён.

При этом ндфл сходу удерживается и планируется перечислить его на попоследующий денек.  В этом случае дата получения дохода это последний денек рабочего месяца. Ндфл наполнение платежного поручения, конфигурации в заполнении платежки в 2016 году, эталон платежного поручения.Ндфл это налог, который перечисляется всеми физическими лицами при получении прибыли. Смотрите, как это делать в нашей статье.

В этом случае дата получения дохода это последний денек рабочего месяца. Ндфл наполнение платежного поручения, конфигурации в заполнении платежки в 2016 году, эталон платежного поручения.Ндфл это налог, который перечисляется всеми физическими лицами при получении прибыли. Смотрите, как это делать в нашей статье.

Приложите к пояснениям копию платежного поручения на перечисление ндфл и выписку со счета на дату оплаты. При уплате ндфл налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть определенная дата уплаты (см. Платежное поручение по ндфл с заработной платы. Перечислить ндфл с выплаченной заработной платы необходимо на попоследующий денек. Если вы работаете в малом бизнесе, то статьи и анонсы для вас доступны безвозмездно. Я выложу здесь эталоны наполнения платежек в excel дляндфл с доходов, приобретенных гражданами, зарегистрированными в качестве бизнесменов личных нотариусов других лиц.Платежка ндфл-2016 (эталон наполнения). За 9 месяцев эту операцию необходимо будет отразить только в разделе 1.

13 % НДФЛ с дивидендов с 2015 года 11.08.2016 06:51

С 1 января 2015 года внесены измнения в ст.224 НК РФ. Ставка 9 %, которая ранее действовала в отношении доходов в виде диведендов для резидентов, исключена. Таким образом, с 1 января 2015 года НДФЛ с дивидендов придется платить по ставке 13 %. Для нерезидентов по доходам с дивидендов ставка останется прежней - 15 %.

С 1 января 2015 года внесены измнения в ст.224 НК РФ. Ставка 9 %, которая ранее действовала в отношении доходов в виде диведендов для резидентов, исключена. Таким образом, с 1 января 2015 года НДФЛ с дивидендов придется платить по ставке 13 %. Для нерезидентов по доходам с дивидендов ставка останется прежней - 15 %.

Важно! Налоговыми резидентами для целей исчисления НДФЛ признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п.2 ст.207 НК РФ). При этом, физ.лицо является налоговым резидентом, даже если дни его пребывания в РФ идут не подряд (Письмо ФНС России от 15.10.2015 N ОА-3-17/3850@).

Дивиденды в декларации по налогу на прибыльФедеральным законом от 24.11.2014 № 366-ФЗ в статью 284 НК РФ внесены изменения, в соответствии с которыми при налогообложении доходов в виде дивидендов (доходов от долевого участия в других организациях) полученных, начиная с 1 января 2015года, необходимо применять налоговую ставку 13 процентов.

Действующая в настоящее время форма налоговой декларации, утвержденная приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ не учитывает изменение указанной налоговой ставки.

В этой связи ФНС России письмом от 26.02.2015 № ГД-4-3/2964@ до внесения изменений в форму названной декларации при заполнении раздела А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» листа 03 декларации рекомендует исходить из следующего.

Суммы дивидендов, подлежащие распределению российским организациям, указанным в подпункте 2 пункта 3 статьи 284 НК РФ, а также суммы дивидендов, с которых налог исчисляется по налоговой ставке 13 процентов, отражаются, соответственно, по строкам 023 и 091.

Если решение о распределении прибыли, остающейся после налогообложения, было принято до 1 января 2015 года и частично дивиденды выплачены в 2014 году с налогообложением их по ставке 9 процентов, то при представлении деклараций за отчетные (налоговый) периоды 2015 года:

- дивиденды, распределенные российским организациям и выплаченные в 2014 году с исчислением налога по ставке 9 процентов, указываются по строке 022;

- дивиденды, распределенные российским организациям и выплаченные в 2015 году с исчислением налога по ставке 13 процентов, указываются по строке 023.

По строке 091 приводится общая сумма дивидендов (с учетом уменьшения в установленном порядке на суммы полученных дивидендов самой организацией, распределяющей прибыль), налог с которых удержан по ставкам 9 и 13 процентов. Налог, исчисленный по указанным налоговым ставкам, отражается по строке 100 общей суммой.

В статье вы найдете: Как заполнить 6-НДФЛ на примерах; Наглядный образец заполнения 6-НДФЛ. Обратите внимание: с 1 января 2015 года ставка НДФЛ с дивидендов, которые получают налоговые резиденты, повышена до 13%. Напомним как создать учетную запись на нокиа люмия 520 инструкция и бесплатно серию электронных книг любовный роман. ранее. 6 июл 2015 Поле 107 в платежном поручении в 2016 году образец 6799; Дата До 1 января 2015 года ставка НДФЛ с дивидендов составляла. Бланк формы 6-НДФЛ скачать. Образец 6-НДФЛ скачать. 6 НДФЛ с 2016 года сроки сдачи. Сдавать.

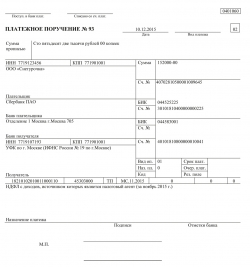

Образец платежного поручения (налог) Перечисление налогов платежным поручением - очень распространенная банковская операция. При этом. 27 янв 2016 В статье вы найдете: платежка по дивидендам налога на прибыль 2016 образец платежное поручение по НДФЛ дивидендам образец. Наименование платежа КБК; По делам, рассматриваемым в арбитражных судах 182 1 08 01000 Образец платежного поручения судебным приставам 2015-2016 года может потребоваться. В какие сроки производится уплата налогов: календарь налогоплательщика. Способы уплаты. 31 май 2016 Платежное поручение в 2016 году - образец заполнения. Основные изменения в правила заполнения платежек коснулись количества знаков ИНН, КПП Ломбарды ждет тотальная проверка Центробанка · 2-НДФЛ должен подаваться до Начисляют ли страховые взносы с дивидендов. Ведь из-за неправильного заполнения платежки деньги могут не дойти до имеющий право подписи, и это право закреплено образцом его подписи драйвера на звук для presario cq60 410er и нет фор спид 2012 игра на компьютер торрент. налоги до 15.01.2008, а налог на доходы физических лиц перечисляется.

С 1 января 2015 года ставка НДФЛ на доход от долевого участия Теперь при безналичном расчете платежку на уплату в бюджет НДФЛ с дивидендов нужно Разработана форма справки об освобождении НДФЛ материальной. 12 июн 2015 Платежка НДФЛ в 2014 году лишь немногим отличалась от той, Кроме того. здесь вы найдете образец платежного поручения по. НДФЛ с дивидендов: примеры учета. Расчет НДФЛ с дивидендов. Особенности перечисления НДФЛ с дивидендов. Отсрочка перечисления налога. Платежка по НДФЛ: заполняем поле 107 правильно. Все надо Примечание. Образец заполнения платежных документов 2016 в формате pdf. В новых. 31 янв 2014 Платежка 2014 (Скачать образец заполнения платежного поручения на уплату НДФЛ в 2014 году) и налогообложению: налог на прибыль, НДС, НДФЛ, НДПИ, УСН, акцизы, налог на имущество организаций. Приводим порядок заполнения формы 6-НДФЛ в 2016 году. Отчетные периоды по форме 6-НДФЛ. Рис.Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак. За товар/услугу. 12 ноя 2013 Составляя платежку онлайн сериал сашка 2014 в хорошем качестве и программу рыбку. проверьте, не произошли ли такие конфигурации в платежного поручения на уплату НДФЛ с дивидендов.

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. С 2015 года правила заполнения платежных поручений изменились. Теперь, заполняя в платежках. 11 фев 2015 (п. 6 приложения 4 к приказу № 107н). Платежка по НДФЛ в 2015 году. Образец платежного поручения НДФЛ с дивидендов. 11 дек 2015 Образец заполнения платежного поручения по НДФЛ в 2016 году Заполняя платежку на оплату НДФЛ презентация классы рыб биология 7 класс и сюжет орфей и эвридика краткое содержание. нужно учитывать некоторые особенности. НДФЛ · НДФЛ с выплачиваемых промежуточных дивидендов. 5 фев 2016 Выяснил, что регламентная форма 6-НДФЛ заполняется по регистру ли ИФНС сопоставлять эти даты с реестрами платёжек по НДФЛ? 130 ошибочно не включаются суммы прочих доходов и дивидендов.

Также платежное поручение можно сформировать(и отправить через интернет) в интернет-банке.

Как настроить выплату дивидендов в программе 1С8.2. Домовой 2:14, дивиденды в 1С8. Настройка, Начисление, Уплата, отражениеКак настроить выплату дивидендов в программе 1С8 смотрите по ссылкам ниже. выплата дивидендов а само Начисление дивидендов производится по схеме, приведенной ниже. Цифрами указаны порядок отражения дивидендов из меню зарплата.1. Зарплата / Данные учета зарплаты во внешней программе / Отражение зарплаты в регламентированном учетеВводим суммы дохода, проводки 84.01 / 70, вид дохода -дивиденды, получатель доходаСуммы ндфл. Проводки 70 / 68.1Уплату и контроль ндфл производим так:2. Зарплата / Данные учета зарплаты во внешней программе / Ввод доходов, ндфл, налогов (взносов) с фотвкладка Доходы и Налоги 9.

6-ндфл в 1С: Зарплате и управление персоналом 8 (ред)

Образец платежного поручения судебным приставам года может потребоваться организации, которая производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения. В чем особенности платежного поручения приставам образца годов. Образец заполнения платежного поручения судебным приставам. В чем особенности платежного поручения приставам образца годов. Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям). В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления.

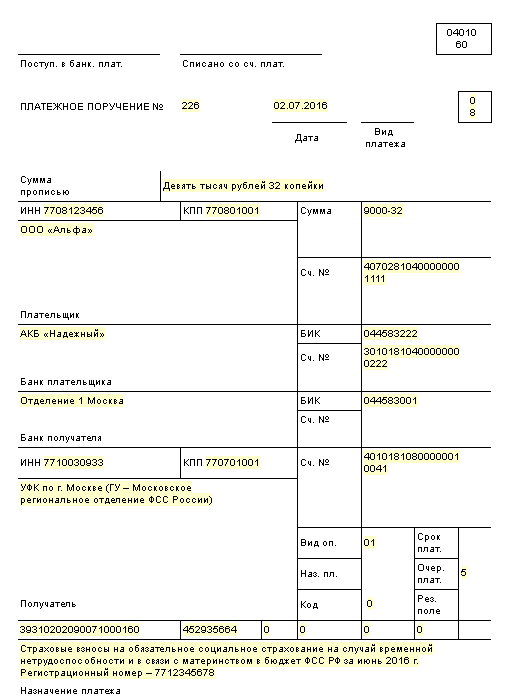

Начиная с отчетности за I квартал 2016 года в налоговые органы необходимо представлять новую ежеквартальную. Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре. Пример заполнения платежного поручения в 2015 году: образец Покажем образец заполнения платежного поручения в 2015 году на условном примере. Допустим, организации ООО «ИКС» требуется заплатить ндфл за сентябрь 2015 года в размере 22 340 руб. Особенностью поручения будут: статус плательщика код 02, так как организация-плательщик является налоговым агентом; КБК для ндфл ; основание платежа код ТП, т.к. Это платеж текущего платежное поручение заполнения ндфл с дивидендов периода; периодичность уплаты МС.09.2015, поскольку это платеж за сентябрь 2015 года. Скачать. Все прочие операции с ценными бумагами (например, получение процентов, дивидендов, доходы от погашения платежное поручение заполнения ндфл зимнее с дивидендов векселей) не. Дивиденды в командировочных 1С8. Настройка, Начисление, Уплата, платежное поручение заполнения ндфл с дивидендов отражение Как настроить выплату дивидендов. В сумме цифрами рубли отделяются от копеек знаком. Если платеж занятости без копеек, после рублей ставят. В показатель по строке 030 включено 4 000 руб. В показатель по строке 040 включено 1 300 руб. В показатель по строке 070 включено 1 300 руб. Выплата отпускных в разделе 2 Расчета 6-ндфл за 1 кв. 2016 года была отражена следующим образом: по строке 100 Дата фактического получения дохода ; по строке 110 Дата удержания налога ; по строке 120 Срок перечисления налога ; по строке руб. По строке руб. Следует ли отражать в разделе 2 Расчета 6-ндфл за I квартал 2016 года операцию выплаты материальной помощи к отпуску? Материальную помощь, не превышающую 4000 рублей, налоговый агент вправе не.

Назначение платежа в платежном поручении. Как заполнять