Категория: Бланки/Образцы

Новый перечень кодов, используемых при заполнении книг покупок и продаж, а также журнала учета счетов-фактур действует с 1 июля 2016 года. Чтобы помочь с нем разобраться при заполнении декларации по НДС за 9 месяцев 2016 года, ФНС опубликовала подробную инструкцию по применению новых кодов. Скачать подсказку по использованию кодов можно на сайте ФНС.

Шпаргалка включает в себя описание каждого кода вида операций, описание того, где он используется (например, только в книге покупок, в книге продаж или журнале учета счетов-фактур и т.д.), какие графы должны быть заполнены по каждому из кодов и какие данные следует в них указать.

Также в документе от ФНС можно увидеть примеры хозяйственных операций с образцами записей в книгах покупок и продаж.

Сдать декларацию по НДС за III квартал нужно не позднее 25 октября.

Источник: Письмо ФНС от 20.09.2016 № СД-4-3/17657.

Где брать данные — код вида операции в книге продаж в 2016 году (в книге покупок)

Согласно правилам, в книге покупок, книге продаж и журнале учета счетов-фактур нужно указывать коды операций.

С 1 октября прошлого года налоговики планировали утвердить перечень кодов. Но пока этого не произошло. Поэтому пользоваться нужно старыми кодами для журнала учета счетов-фактур (приложение к приказу ФНС России от 14 февраля 2012 г. № ММВ-7-3/83). Эти же коды налоговики советуют применять для книги покупок и книги продаж.

Кроме того, в книге покупок, книге продаж и журнале учета желательно приводить также и дополнительные коды, рекомендованные ФНС России (письма от 22 января 2015 г. № ГД-4-3/794, от 7 апреля 2015 г. № ГД-4-3/5757, от 26 июня 2015 г. № ГД-4-3/11145, от 20 июля 2015 г. № ЕД-4-3/12764). Это важно потому, что от кода операции зависит алгоритм проверки декларации.

Возьмем такой пример. Компания ввезла товары из Германии и поставила в книге покупок код операции 01. Этот код обозначает приобретение товаров. Программа считывает этот код и понимает, что она должна сопоставить сумму вычета в декларации покупателя с налогом, который начислил в своей декларации поставщик. Но в данном случае при проверке возникнет ошибка, ведь НДС при импорте платит в бюджет сам покупатель. Поэтому в книге покупок нужно поставить специальный код 20, рекомендованный ФНС для ввоза товаров. Считав его, программа обратится к базе таможни, а не к декларации поставщика. Если ввозной налог уплачен, вопросов к покупателю не будет.

Как указать код вида операции в книге продаж в 2016 году (в книге покупок)

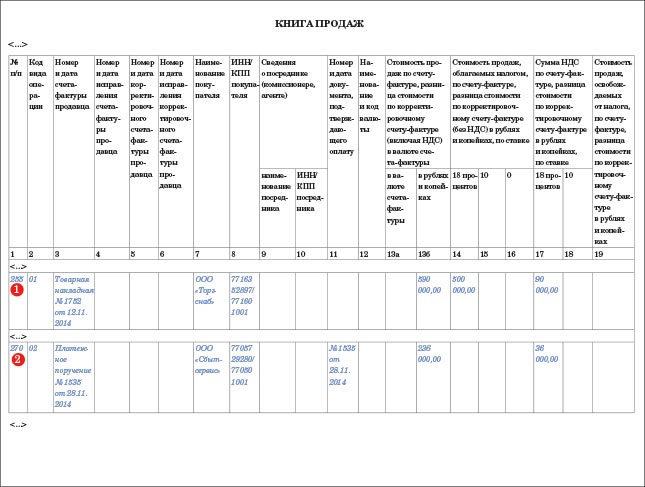

Какие коды операций нужно отражать в книге продаж, книге покупок и журнале учета счетов-фактур, показано в таблице.

Коды операций в книге продаж, книге покупок и журнале учетасчетов-фактур

Код вида операции

Отгрузка (передача) или приобретение товаров, работ, услуг (включая посреднические услуги), имущественных прав, кроме операций с кодами 03, 04, 06, 10, 11, 13

Применяют как продавцы, так и покупатели при обычной реализации (покупке) товаров, работ, услуг, имущественных прав. Например:

– при продаже (приобретении) основных средств;

– при оказании услуг по аренде (в т. ч. лизингу);

– при выполнении работ по договору подряда;

– при поставке товаров на экспорт (в т. ч. в страны – участницы ЕАЭС);

– при регистрации корректировочных счетов-фактур, выставленных в связи с увеличением стоимости (количества, объема) ранее реализованных (приобретенных) товаров, работ, услуг.

Этот же код используется и при регистрации в книге покупок счетов-фактур на товары (работы, услуги), приобретенные для использования в операциях, облагаемых НДС по ставке 0 процентов

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, включая посреднические услуги), передачи имущественных прав, кроме операций с кодами 05, 06, 12

Применяют как продавцы – при получении, так и покупатели – при перечислении предварительной оплаты товаров, работ, услуг, имущественных прав

Возврат товаров продавцу или получение возвращенных товаров от покупателя

Применяют как продавцы, так и покупатели при возврате товаров (кроме операций с кодами 16 и 17)

Отгрузка (передача) или приобретение товаров, работ, услуг (за исключением посреднических услуг), имущественных прав на основе договора комиссии (агентского договора, если агент действует от своего имени), кроме операций с кодом 06

Применяют как заказчики, так и посредники. Например, при продаже товаров по договору комиссии код 04 комитент указывает в книге продаж, а комиссионер – в журнале учета счетов-фактур

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, за исключением посреднических услуг), передачи имущественных прав на основе договора комиссии (агентского договора, если агент действует от своего имени), кроме операций с кодом 06

Применяют посредники при получении (перечислении) авансов в счет отгрузки (приобретения) товаров, работ, услуг, имущественных прав по посредническим договорам, в которых посредники выступают от своего имени

Операции, совершаемые налоговыми агентами, перечисленными в статье 161 Налогового кодекса РФ

Применяют налоговые агенты по НДС. Например, при приобретении товаров (работ, услуг) у иностранных контрагентов, не состоящих в России на налоговом учете, или при аренде государственного (муниципального) имущества

Операции, перечисленные в подпункте 2 пункта 1 статьи 146 Налогового кодекса РФ

Применяют плательщики НДС при передаче для собственных нужд товаров, работ, услуг, расходы на которые не учитываются при налогообложении прибыли

Операции, перечисленные в подпункте 3 пункта 1 статьи 146 Налогового кодекса РФ

Применяют плательщики НДС при выполнении строительно-монтажных работ для собственного потребления

Получение сумм, указанных в статье 162 Налогового кодекса РФ

Применяется при получении:

– финансовой помощи на пополнение фондов специального назначения;

– процента (дисконта) по облигациям и векселям, поступившим в оплату за реализованные товары (работы, услуги);

– процента по товарному кредиту;

– страховых выплат за неисполнение договорных обязательств.

Все поступления должны быть связаны с оплатой реализованных товаров (работ, услуг)

Отгрузка (передача) или получение товаров, работ, услуг, имущественных прав на безвозмездной основе

Применяется передающей стороной

Отгрузка (передача) или приобретение товаров, имущественных прав, перечисленных в пунктах 3, 4, 5.1 статьи 154, в пунктах 1–4 статьи 155 Налогового кодекса РФ

Применяется в следующих случаях:

– отгрузка или приобретение товаров, имущественных прав, подлежащих учету по стоимости с учетом уплаченного налога;

– приобретение сельскохозяйственной продукции и автомобилей у граждан или их последующая отгрузка;

– уступка и приобретение денежного требования, передача имущества или имущественных прав на жилые помещения, дома, гаражи и т. д.

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров, передачи имущественных прав, перечисленных в пунктах 3, 4, 5.1 статьи 154, в пунктах 1–4 статьи 155 Налогового кодекса РФ

Применяется при получении (передаче) аванса в счет:

– отгрузки (приобретения) товаров, имущественных прав, подлежащих учету по стоимости с учетом уплаченного налога;

– приобретения сельскохозяйственной продукции и автомобилей у граждан или их последующей отгрузке;

– уступки и приобретения денежного требования, передачи имущества или имущественных прав на жилые помещения, дома, гаражи и т. д.

Проведение подрядными организациями (застройщиками или техническими заказчиками) капитального строительства, модернизации (реконструкции) объектов недвижимости

Применяется подрядчиками при проведении капитального строительства, реконструкции или модернизации объектов недвижимости.

Также применяется застройщиками или техническими заказчиками при регистрации счетов-фактур, полученных от подрядчиков (письмо ФНС России от 20 июля 2015 г. № ЕД-4-3/12764)

Получение продавцом товаров, возвращенных покупателем, не являющимся плательщиком НДС, кроме операций с кодом 17

Применяется продавцами при поступлении ранее реализованных товаров от покупателей, которые не признаются плательщиками НДС

Получение продавцом товаров, возвращенных покупателем – физическим лицом, оплаченных наличным расчетом

Применяется продавцами при поступлении ранее реализованных товаров от покупателей – физических лиц

Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав

Применяется как продавцами, так и покупателями при уменьшении стоимости (количества, объема) реализованных товаров, работ, услуг

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза

Применяется при ввозе в Россию товаров из республик Беларусь, Казахстан и Армения

Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории

Применяется при ввозе в Россию товаров из-за рубежа, кроме стран, входящих в ЕАЭС (республики Беларусь, Казахстан и Армения). При приобретении ввезенных товаров у российских организаций применяется код 01

Операции по восстановлению сумм налога, перечисленные в пункте 8 статьи 145, пункте 3 статьи 170, статье 171.1 Налогового кодекса РФ, а также при совершении операций, облагаемых по налоговой ставке 0 процентов

Применяется при восстановлении НДС:

1) при передаче имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал. Это же правило относится к вкладам по договору инвестиционного товарищества, паевым взносам в фонды кооперативов, а также передаче недвижимого имущества на пополнение целевого капитала некоммерческой организации;

2) перед началом использования освобождения от уплаты НДС;

3) в отношении товаров (работ, услуг), в том числе основных средств, нематериальных активов и имущественных прав, изначально приобретенных для операций, облагаемых НДС, а затем использованных:

– в операциях, перечисленных в статье 149 Налогового кодекса РФ;

– в операциях, местом реализации которых Россия не является;

– в других операциях, которые не признаются реализацией (перечислены в п. 2 ст. 146 НК РФ).

Исключения из этого правила (когда восстанавливать НДС не нужно):

– передача имущества или имущественных прав правопреемнику при реорганизации. Исключение действует, если правопреемник является плательщиком НДС. Если правопреемник применяет специальные налоговые режимы, НДС, принятый к вычету реорганизованной организацией, должен быть восстановлен;

– передача имущества участнику договора простого или инвестиционного товарищества (его правопреемнику), если происходит выдел его доли из имущества, находящегося в общей собственности участников договора, или раздел такого имущества;

– выполнение работ (оказание услуг) за пределами России российскими авиационными предприятиями в рамках миротворческой и гуманитарной деятельности;

1) при переходе с общей системы налогообложения на упрощенку, уплату ЕНВД. При переходе на уплату ЕСХН восстанавливать НДС не нужно;

2) получении товаров (работ, услуг) в счет ранее перечисленного аванса, НДС с которого был принят к вычету, а также при возврате аванса поставщиком (исполнителем);

3) при уменьшении стоимости или количества полученных товаров (работ, услуг, имущественных прав), в том числе в результате снижения цены продавцом (исполнителем);

4) при получении из федерального бюджета субсидий на возмещение затрат по оплате приобретенных товаров (работ, услуг) с учетом НДС, а также на возмещение затрат по уплате НДС при ввозе товаров в Россию и на территории, которые находятся под ее юрисдикцией;

5) в отношении приобретенных или построенных объектов основных средств.

Данный код применяется и при совершении операций, облагаемых НДС по нулевой ставке

Операции по возврату авансовых платежей в случаях, перечисленных в абзаце 2 пункта 5 статьи 171, а также операции, перечисленные в пункте 6 статьи 172 Налогового кодекса РФ

Применяется, когда продавец:

– после отгрузки в счет ранее полученного аванса принимает к вычету НДС, начисленный с аванса;

– возвращает покупателю аванс в связи с изменением условий или расторжением договора

Приобретение услуг, оформленных бланками строгой отчетности в случаях, предусмотренных пунктом 7 статьи 171 Налогового кодекса РФ

Применяется, если покупатель принимает к вычету НДС по командировочным расходам, подтвержденным бланками строгой отчетности. Например, авиа- и железнодорожными билетами (в т. ч. электронными) или счетами гостиниц

Регистрация счетов-фактур в книге покупок в случаях, предусмотренных абзацем 2 пункта 9 статьи 165 и пунктом 10 статьи 171 Налогового кодекса РФ

Применяется при вычете входного НДС по товарам (работам, услугам), которые использованы для неподтвержденной экспортной операции

Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0 процентов

Применяется при регистрации счетов-фактур, на основании которых предъявленный НДС был принят к вычету, а затем восстановлен в связи с использованием приобретенных товаров (работ, услуг, имущественных прав) в операциях, облагаемых НДС по нулевой ставке (п. 23.2 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, письмо ФНС России от 26 июня 2015 г. № ГД-4-3/11145)

Составление первичных учетных документов при реализации товаров (работ, услуг), имущественных прав лицам, которые не являются плательщиками НДС, и плательщикам, использующим налоговое освобождение по статье 145 Налогового кодекса РФ

Применяется, если покупателями являются:

– физические лица (например, при регистрации контрольно-кассовых лент);

– организации или предприниматели на упрощенке или ЕНВД (в т. ч. при наличии соглашений об отказе от счетов-фактур)

Составление счета-фактуры на основании двух и более счетов-фактур при реализации и (или) приобретении товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса РФ, а также получение указанного счета-фактуры налогоплательщиком

Применяется как посредниками, так и заказчиками при регистрации сводных счетов-фактур, составленных в рамках предпринимательской деятельности в интересах другого лица, при выполнении функций застройщика либо на основании:

– агентского договора, предусматривающего реализацию и (или) приобретение товаров (работ, услуг, имущественных прав от имени агента);

– договора транспортной экспедиции

Составление счета-фактуры на основании двух и более счетов-фактур при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав в случае, предусмотренном пунктом 3.1 статьи 169 Налогового кодекса РФ, а также получение указанного счета-фактуры налогоплательщиком

Применяется как посредниками, так и заказчиками при регистрации сводных счетов-фактуры на авансы, полученные в рамках предпринимательской деятельности в интересах другого лица, при выполнении функций застройщика, либо на основании:

– агентского договора, предусматривающего реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени агента;

– договора транспортной экспедиции

Приобретение товаров (работ, услуг) у продавцов, которые зарегистрированы на территории Крыма или Севастополя

Применяется покупателями при регистрации в книге покупок налоговых накладных, полученных от продавца из Крыма или Севастополя (письмо ФНС России от 7 апреля 2015 г. № ГД-4-3/5757)

Что будет, если в книге продаж или покупок ошибочный код вида операции

Штрафных санкций за неправильный код операций не предусмотрено. Однако ошибка в коде операции может стать поводом для запроса дополнительных документов и пояснений при проверке декларации.

Ошибка в коде операции по сути является технической. Она не приводит к занижению налоговой базы и не влияет на величину налоговых обязательств. Однако коды операций из книги продаж переносятся в раздел 9 декларации по НДС (строка 010), а коды операций из книги покупок переносятся в раздел 8 декларации по НДС (строка 010). Эти показатели этих разделов (в т. ч. и некоторые коды операций) проходят форматно-логическую проверку и должны соответствовать контрольным соотношениям, установленным письмом ФНС России от 23 марта 2015 г. № ГД-4-3/4550, № ЕД-4-3/4550. Поэтому ошибочный код операции, перенесенный из книги продаж или книги покупок, может привести к тому, что организации направят требование о представлении дополнительных документов и пояснений. При подготовке пояснений руководствуйтесь письмом ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752.

Кроме того, ошибочный код операции в книге продаж и покупок нужно исправить.

ФНС России письмом от 20.09.2016 № СД-4-3/17657 направила для руководства и использования в работе примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций. Прочитать это письмо и комментарий эксперта вы можете на сайте журнала «Нормативные акты для бухгалтера».

Примеры заполнения книг покупок и продаж можно скачать на официальном сайте налоговой службы в разделе "НДС 2016" подраздел "Информационные письма для налогоплательщиков" (ссылка для скачивания ).

Направленный налоговой службой документ включает следующие разделы:

- перечень и описание кодов видов операций (КВО), применяемых при расчетах по НДС, утвержденный приказом ФНС России от 14.03.2016 № ММВ-7-3/136@;

- для каждого КВО - перечень операций, отражаемых с его использованием;

- для каждого КВО – числовые примеры с отражением их в книге покупок и в книге продаж. Примеры снабжены справочной информацией по применению КВО.

ФНС России подчеркнула: неправильное указание КВО ведет к возникновению противоречий или несоответствий сведений об операциях, содержащихся в налоговой декларации по НДС, сведениям об указанных операциях, содержащимся в налоговой декларации по НДС, представленной в налоговый орган контрагентом.

Книга покупок и продаж – это два журнала типового формата, предназначенные для отражения сведений о формируемых счетах-фактурах для выставления их клиентам, а также о получаемых счетах-фактурах от поставщиков, а также исполнителей услуг и работ.

Первый тип счетов-фактур отражается в книге продаж, второй – в книге покупок. Бланк счета-фактуры вносится в отдельную строку книги с указанием величины добавленного налога, подлежащего уплате или возмещению по итогам периода. В дальнейшем данные этих учетных регистров переносятся в декларацию по НДС (8 и 9 разделы) для исчисления итоговой налоговой величины для перечисления за квартал.

Обязанность по ведению регистров по учету добавленного налога возложена на налогоплательщиков такого налога.

Нужны ли книги продаж и покупок упрощенцу?Так как рассматриваемые регистры предназначены для отражения данных по добавляемому к стоимости налогу, то заполнять их должны только плательщики данного налога.

Лица, ведущие деятельность на упрощенном налоговом режиме, в общем случае не относятся к таковым — не уплачивают НДС с продаж и не возмещают его с покупок.

Компании на УСН в стандартном случае процедуры реализации не добавляют к стоимости НДС, не составляют счетов-фактур для своих клиентов, а значит, и регистрировать в книге продаж таким лицам нечего.

Получить от поставщика счет-фактуру упрощенец может, однако принять к вычету указанный в нем налог не получится. НДС нужно будет включить в стоимость приобретений и в дальнейшем учесть в расходах при налогообложении. Так как права на вычет у лиц на УСН нет, то и необходимость ведения книги покупок отпадает.

Следовательно, стандартному упрощенцу, не совершаемому исключительных операций, облагаемых добавленным налогом, заполнять данные книги не нужно.

Если предприятие на УСН по просьбе своего клиента передает ему счета-фактуры, в которых в поле для внесения налоговой суммы пишется «без НДС», то обязанности по уплате налога не появляется, также отсутствует необходимость заносить подобные документы в книгу продаж и подготавливать соответствующую декларацию.

В некоторых случаях фирма на УСН все-таки сталкивается с НДС в части его уплаты в бюджет. Обязательно ли в таких ситуациях заполнять данные книги?

Нужна ли книга продаж упрощенцу при уплате НДС?Упрощенец не является плательщиком НДС, однако в ситуациях, перечисленных ниже, он обязан его заплатить:

В приведенных случаях предприятие на упрощенной системе заплатить в бюджет добавочный налог обязано, однако подлежит ли этот налог фиксации в книге продаж?

Ввоз товаров. Импортные операцииПо импортным операциям необходимость уплаты НДС есть, величина к перечислению суммируется из документальной стоимости и таможенной пошлины (по государствам, не относящимся к членам Таможенного союза). Несмотря на обязанность перечисления налога, с/ф не формируется, книга продаж не заполняется и декларация не подается.

Доверительное управлениеЕсли упрощенец совершает операции по соглашению доверительного управления, то он должен руководствоваться п.1 ст.174.1 в части уплаты НДС, подготовки счетов-фактур, фиксации сведений о них в книге продаж и декларации (в 9 разделе показываются данные из книги продаж). Таким образом, лицо на УСН должно выполнять функции налогоплательщика добавленного налога.

В данной ситуации у управляющего присутствует право и на возмещение налога и направление его к вычету, такое утверждение актуально в отношении операций, выполняемых в рамках доверительного управления. Конечная величина налоговой суммы высчитывается как результат вычитания возмещенного НДС их начисленного.

Посреднические функцииСогласно п.3.1 ст.169 при осуществлении операций в роли налогового агента и совершении посреднической деятельности от имени самого посредника необходимо заполнять журнал учета с/ф, но фиксировать подобные операции в книге продаж не требуется. Журнал заполняется с помощью реквизитов и показателей, внесенных в счета-фактуры, перевыставляемые посредником от продавца к покупателю. Реально налоговые перечисления в бюджет не производятся, и обязанностей налогоплательщика в такой ситуации субъект не приобретает – вносить регистрационные записи в книгу продаж не обязательно.

Журнал передается в налоговую в электронном формате за каждый квартал, когда налогооблагаемые операции совершались (крайний срок – 20-тое число следующего месяца).

По значениям вознаграждений за посреднические услуги составлять журнал регистрации не требуется.

Подготовка для клиентов счета-фактуры с НДСП. 3 Порядка ведения книги обязывают вносить в нее записи во всех ситуациях, когда заполняется с/ф с обозначенным в отдельном поле значением НДС.

В рассматриваемой ситуации упрощенец предоставляет клиенту счет-фактуру, в котором в отдельном поле обозначена налоговая сумма, которая впоследствии должна быть уплачена упрощенцем в бюджет. Такой с/ф следует заносить в книгу продаж, так как при его формировании приобретаются функции плательщика НДС. Также по окончании квартала нужно заполнить 1-й и 12-й разделы декларации.

На самом деле компания на УСН не должна составлять счета-фактуры с НДС, сделать это действие она может только по личным соображениям, когда того просит значимый для фирмы клиент, работающий с добавленным налогом. Чтобы не потерять такого клиента, упрощенец может пойти на выставление счета-фактуры себе в убыток.

Аренда и покупка госимуществаВ рассматриваемом случае упрощенец выполняет роль налогового агента и должен выделять часть стоимости в размере добавленного налога из общей суммы, показанной арендодателем или продавцом в соответствующей документации, по операциям, связанным с приобретением имущества муниципального, федерального, государственного типа у органов власти. НДС рассчитывается с суммы аренды или стоимости указанного имущества при покупке, удерживается из этих сумм и подлежит уплате.

Выполняя функции плательщика добавленного налога в виде налогового агента, необходимо формировать счет-фактуру и прописывать сведения о нем в книге продаж (3-й пункт Правил ведения книги). В соответствии с показателями книги заполняется декларация, при этом показатели переносятся в 9 раздел декларации.

Совместная деятельностьПо операциям, проводимым в границах подобной деятельности, возникают обязанности плательщика добавленного налога – подготавливаются и передаются клиентам счета-фактуры, платится НДС, который далее вносится в книгу продаж и декларацию, показатели из книги продаж заносятся в 9 раздел декларации

Помимо обязанностей по перечислению, присутствует право на возмещение (аналогичным образом проводится данная процедура при доверительном управлении), а потому конечное значение НДС к передаче в бюджет высчитывается путем вычитания направленного налога к вычету из начисленного. Возмещаемый НДС показывается в книге покупок и 8 разделе декларации.

Сводная таблица – когда нужно заполнять книгу продаж при УСНКогда нужно заплатить НДС

Нужна ли книга покупок упрощенцу?Несмотря на то, что в закрепленных в законе случаях заплатить НДС предприниматель на УСН может, возможностью вычета по входным суммам он не обладает. По причине отсутствия возможности возмещения формирование книги покупок не требуется. Конечно, при желании упрощенец может занести сумму из входного с/ф в книгу покупок, но возместить добавочный налога не получится, в декларацию его показывать не нужно. Поэтому смысла в данной процедуре нет.

Исключением является ведение дел по соглашениям о простом товариществе, а также доверительном управлении, при котором п. 3 ст.174.1 НК РФ позволено вычитать входящие налоговые значения из начисляемой к перечислению суммы. Для совершения указанного действия необходим счет-фактура, который следует зафиксировать в книге для отражения покупок. За закончившийся квартал нужно подготовить декларацию, заполнив в ней в том числе 8 раздел на основании рассматриваемого регистра.

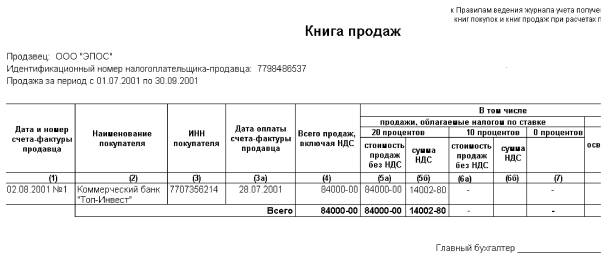

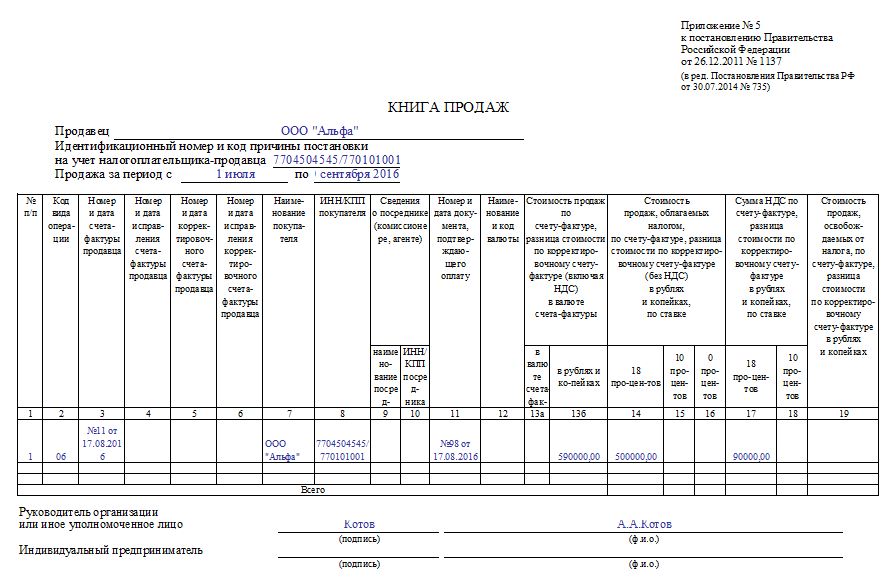

Пример оформления книги продажНиже приведен пример внесения регистрационной записи в книгу продаж при приобретении муниципального имущества во временное владение за установленную арендную стоимость.

Данный регистр содержит табличную часть для внесения сведений о с/ф, выставляемом упрощенцем на сумму налога, выделяемую из арендного платежа. Результат разницы между арендной стоимостью и НДС подлежит передаче арендодателю.

При заполнении в гр. 2 таблицы ставится код 06, который соответствует операциям, выполняемым налоговыми агентами. В 3 графе указывается информация о выписанном с/ф. В гр. 11 нужно внести реквизиты платежного бланка, свидетельствующего о факте оплаты.

Общая сумма арендного платежа вносится в графу 13б. Сумма, подлежащая передаче арендодателю, вносится в графу 14. Налог, подлежащий передаче в бюджет, показывается в графе 17.

Пример оформления книги продаж