.png)

Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 31 марта 2014 г.

Л.А. Елина, экономист-бухгалтер

ЕНВД + УСНО: делим общие расходы Разрабатываем методику раздельного учета Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

При совмещении упрощенки с «вмененной» деятельностью приходится вести раздельный учет. Делить нужно не только доходы, но и расход ы п. 8 ст. 346.18 НК РФ. Если можно определить, что какой-то расход четко относится к тому или иному виду деятельности, все просто. Однако бывают и общие расходы, которые относятся с равными основаниями к различным видам деятельности, облагаемым по разным налоговым режимам. К примеру, расходы на оплату труда руководителя и бухгалтерии, а также страховые взносы с таких выплат. Как делить общие расходы, в НК конкретно не сказано. С этим и будем разбираться.

В этой статье мы будем пользоваться, в частности, и разъяснениями Минфина, которые предназначены для организации раздельного учета при совмещении ЕНВД и общего режима. Их можно использовать по аналогии, когда она уместна для раздельного учета при совмещении ЕНВД и упрощенки.

«Подоходный» принцип распределения общих расходовЛюбая методика распределения расходов, которые нельзя исходя из каких-либо физических критериев отнести к тому или иному виду деятельности, должна базироваться на «доходной» пропорции.

То есть расходы вы должны распределять пропорционально долям доходов от каждого вида деятельности в общем объеме доходо в п. 8 ст. 346.18 НК РФ. В противном случае наверняка у вас будут проблемы при налоговых проверках.

1. Определение части общих расходов, относящихся к «упрощенной» деятельности.

ШАГ 1. Определяем долю «упрощенных» доходов.

ШАГ 2. Из общих расходов вычленяем часть, относящуюся к упрощенке.

Если объект налогообложения при УСНО — «доходы», то распределять все расходы для целей налогообложения не требуется. Главное — распределить общие страховые взносы и пособия, выплачиваемые за счет работодателя.

2. Определение части общих расходов, относящихся к «вмененной» деятельности.

Для этого можно воспользоваться той же схемой, что и при вычленении части «упрощенных» расходов, которую мы привели выше. Но можно поступить проще.

Поскольку на вмененке расходы вообще не имеют значения, а важны лишь страховые взносы и пособия, покажем, как их найти, воспользовавшись всего одной формулой.

А теперь давайте ответим на несколько вопросов.

ВОПРОС 1. Какие виды доходов учитываем?

В Налоговом кодексе не уточняется, какие именно доходы надо брать при расчете пропорции для распределения общих расходов: исключительно выручку от реализации или все доходы, которые учитываются для целей налогообложения при применении упрощенк и п. 9 ст. 274 НК РФ.

Налоговая служба и Минфин рекомендуют учитывать только выручку. А прочие (внереализационные) доходы запрещают учитывать при расчете пропорци и Письма ФНС от 24.03.2006 № 02-1-07/27. от 28.09.2005 № 02-1-08/204@ ; УФНС по г. Москве от 04.06.2008 № 18-11/053647@. Если не хотите спорить с налоговыми инспекторами, действуйте именно так.

Однако такой подход не выгоден при «доходно-расходной» УСНО, ведь чем больше «упрощенных» доходов будет взято для расчета пропорции, тем больше расходов будет отнесено к «упрощенной» деятельности и тем меньше будет налог.

Так что если вы готовы отстаивать свою правоту в судах, берите не только выручку, но и иные доходы, учитываемые при налогообложении по правилам упрощенки.

Здесь надо сказать, что в аналогичной ситуации — при совмещении ЕНВД и общего режима — суды стоят на стороне налогоплательщико в Постановления 7 ААС от 01.02.2013 № А45-10332/2012 ; ФАС ВВО от 20.06.2012 № А11-4682/2011. от 19.12.2011 № А11-9207/2010. от 16.12.2011 № А11-9206/2010. И кстати, есть довольно древнее Письмо Минфина, подтверждающее данную позицию при совмещении ЕНВД и упрощенк и Письмо Минфина от 18.02.2008 № 03-11-04/3/75.

А вот доходы, не подлежащие налогообложению (они перечислены в ст. 251 НК РФ), при расчете пропорции вообще не надо учитывать, какой бы методики вы ни придерживалис ь Письма Минфина от 02.07.2013 № 03-11-06/3/25138. от 23.11.2009 № 03-11-06/3/271 (п. 1).

Распределение общих расходов при совмещении режимов — дело весьма непростое. Даже опытные бухгалтеры часто «плавают» в этом вопросе

ВОПРОС 2. По какому методу рассчитываем сумму доходов?

Чтобы получить пропорцию, нужно также определиться, откуда вы будете брать данные для нее. Если вы ведете бухучет по кассовому методу, все просто: тогда бухучетные доходы по «упрощенной» деятельности будут совпадать с такими доходами в налоговом учете. Доходы по «вмененной» деятельности в бухучете будут также рассчитаны кассовым методом. И не возникнет никаких сложностей: методика определения доходов будет единой.

Если же бухгалтерский учет вы ведете по методу начисления, проще вмененные доходы определять по бухучетным данным, к примеру открыть к субсчету 90-1 «Выручка» субсчет второго порядка «Выручка по “вмененной” деятельности». Соответственно, для учета выручки по «упрощенной» деятельности также можно открыть свой субсчет. При этом сумму доходов по упрощенке можно брать:

Для каждого из предложенных вариантов есть разрешительное письмо Минфина. Так что дело за вами. Выбранный вариант надо закрепить в вашей учетной политике или ином внутреннем документ е Письмо Минфина от 24.09.2010 № 03-11-06/3/132. Главное, чтобы вы смогли экономически обосновать его применение.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОСОЛАПОВ Александр Ильич

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“ Порядок ведения раздельного учета при совмещении налогоплательщиками УСНО и ЕНВД Налоговым кодексом не установлен. Основное требование — чтобы при невозможности разделения расходов при расчете налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределялись пропорционально долям доходов в общем объеме доходов, полученных при применении специальных налоговых режимов.

Налогоплательщики самостоятельно разрабатывают и утверждают порядок ведения раздельного учета.

При этом применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

Разработанный порядок ведения раздельного учета должен быть закреплен в приказе об учетной политике или в локальном документе, утвержденном приказом по организации (приказом индивидуального предпринимателя), либо нескольких документах, которые в совокупности будут содержать все правила, касающиеся порядка ведения организацией раздельного учет а ”.

Если по «вмененной» деятельности вы получаете исключительно наличную выручку (либо работаете на условиях предоплаты), то бухгалтерский учет при совмещении УСНО и ЕНВД проще вести по кассовому методу. Так вы облегчите себе работу по подсчету как вмененных доходов, так и расходов.

ВОПРОС 3. За какой период учитываем доходы?

Поскольку налоговая база по «упрощенному» налогу считается нарастающим итогом с начала года, логично, что и при расчете пропорции доходы надо также брать с начала года. А чтобы показатели были сопоставимы, по такому же принципу надо определять и сумму вмененных доходов. Согласен с таким подходом и Минфи н Письма Минфина от 02.07.2013 № 03-11-06/3/25138. от 28.04.2010 № 03-11-11/121.

Если же «вмененная» деятельность велась не с начала года, то при расчете пропорции разумно брать только те доходы, которые возникли начиная с момента появления такой деятельности. Именно так рекомендует делать Минфин при распределении общих расходов между «вмененной» деятельностью и деятельностью, находящейся на общем режим е Письмо Минфина от 02.07.2013 № 03-11-06/3/25138. В рассматриваемом нами случае ситуация аналогичная.

Некоторым организациям удобнее определять пропорцию, ориентируясь на ежеквартальные доходы. Это не противоречит Налоговому кодексу (поскольку в нем нет какой-либо четкой методики).

Как рассчитать сумму распределяемых расходовРаспределяемая сумма общих расходов должна быть рассчитана по тем же принципам, по которым вы определяли доходы (ведь расходы должны быть сопоставимы с доходами).

К примеру, если доходы вы при определении пропорции учитывали по кассовому методу нарастающим итогом с начала года, то и расходы берите тоже по кассовому методу и за тот же период. Если же при распределении вы решили учитывать только те доходы, которые относятся к последнему кварталу, и по методу начисления, так же считайте и распределяемые расходы.

Использовать при распределении общих расходов любой другой принцип, кроме «подоходного», так же рискованно, как и путешествововать в одиночку автостопом

Удобнее всего использовать кассовый метод. Причин несколько:

Следовательно, если распределить между разными видами деятельности расходы, сумма которых взята по методу начисления, потребуются дополнительные усилия для отслеживания их оплаты.

Учитывая данные особенности, при совмещении УСНО и ЕНВД проще не только распределять доходы и расходы, учтенные по кассовому методу, но и вести весь бухучет «по кассе».

Чтобы было легче считать, на какую сумму страховых взносов и пособий можно уменьшить ЕНВД, эти расходы лучше учитывать в бухучете на отдельных субсчетах.

Пример. Раздельный учет общих расходов при совмещении упрощенки и вмененки/ условие / ООО «Альфа» занимается двумя видами деятельности: оптовой торговлей (переведенной на «доходно-расходную» упрощенку) и розничной торговлей (облагаемой ЕНВД).

I. В учетной политике закреплено:

Организация ведет раздельный учет расходов, относящихся к деятельности, облагаемой ЕНВД, и деятельности, облагаемой налогом при УСНО, в следующем порядке:

1. Бухгалтерский учет доходов и расходов ведется организацией по кассовому методу:

Аналогичные субсчета заведены к счету 44 «Расходы на продажу», субсчет 44-1 «Торговые расходы»: 44-1-1 «Расходы по оптовой торговле» и 44-1-2 «Расходы по розничной торговле». Суммы с этих субсчетов ежемесячно списываются на счета учета финансовых результатов.

Расходы, которые нельзя четко отнести к оптовой или розничной торговле, отражаются на субсчете 44-1-3 «Общие расходы по оптовой и розничной торговле». К нему открыты три субсчета:

— субсчет 44-1-3-1 «Страховые взносы с зарплаты работников, занятых как в деятельности, облагаемой ЕНВД, так и в деятельности, переведенной на УСНО»;

— субсчет 44-1-3-2 «Пособия, выплачиваемые работникам, занятым как в деятельности, облагаемой ЕНВД, так и в деятельности, переведенной на УСНО»;

— субсчет 44-1-3-3 «Прочие расходы, относящиеся как к деятельности, облагаемой ЕНВД, так и к деятельности, переведенной на УСНО».

2. Общие расходы, учитываемые на субсчетах, открытых к субсчету 44-1-3 «Общие расходы по оптовой и розничной торговле», распределяются пропорционально долям доходов от оптовой/розничной торговли в общем объеме таких доходов.

2.1. Доля доходов от «упрощенной» деятельности определяется по формуле:

* Все обороты по счетам берутся нарастающим итогом с начала года.

2.2. На субсчет 44-1-1 «Расходы по оптовой торговле» с субсчетов, открытых к субсчету 44-1-3 «Общие расходы по оптовой и розничной торговле», по окончании каждого квартала переносится сумма, определяемая по формуле:

* Все обороты по счетам берутся нарастающим итогом с начала года.

** Суммы, сформированные на каждом из субсчетов к субсчету 44-1-3 «Общие расходы», распределяются отдельно.

2.3. Остатки на субсчетах 44-1-3-1, 44-1-3-2, 44-1-3-3, сформированные после определения части расходов, относящихся к «упрощенной» деятельности, переносятся на субсчет 44-1-2 «Расходы по розничной торговле».

II. По данным на 31.03.2014 обороты, рассчитанные нарастающим итогом с начала года, составили:

/ решение / 31.03.2014 распределяем общие расходы, собранные на субсчетах к субсчету 44-1-3.

Доля доходов, относящихся к «упрощенной» деятельности, составила 0,705, или 70,5% (600 000 руб. / (600 000 руб. + 250 000 руб.)).

1. С субсчета 44-1-3-1 переносится:

2. С субсчета 44-1-3-2 переносится:

3. С субсчета 44-1-3-3 переносится:

При «доходно-расходной» упрощенке в составе расходов организации будет учтена часть общих расходов в сумме 98 700 руб. (21 150 руб. + 7050 руб. + 70 500 руб.).

ЕНВД за I квартал можно уменьшить на часть общих страховых взносов и пособий в сумме 11 800 руб. (8850 руб. + 2950 руб.).

Однако надо учитывать, что общая сумма всех страховых взносов и пособий, относящихся к «вмененной» деятельности, может уменьшить ЕНВД максимум на 50% от суммы начисленного «вмененного» налог а п. 2.1 ст. 346.32 НК РФ. Поэтому требуются дополнительные вычисления для расчета суммы, на которую можно уменьшить налог.

Как видим, все в руках бухгалтера. А чтобы раздельный налоговый учет расходов был проще, задумайтесь, может, стоит вести бухгалтерский учет по кассовому методу.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « УСНО - расчет / уплата »:

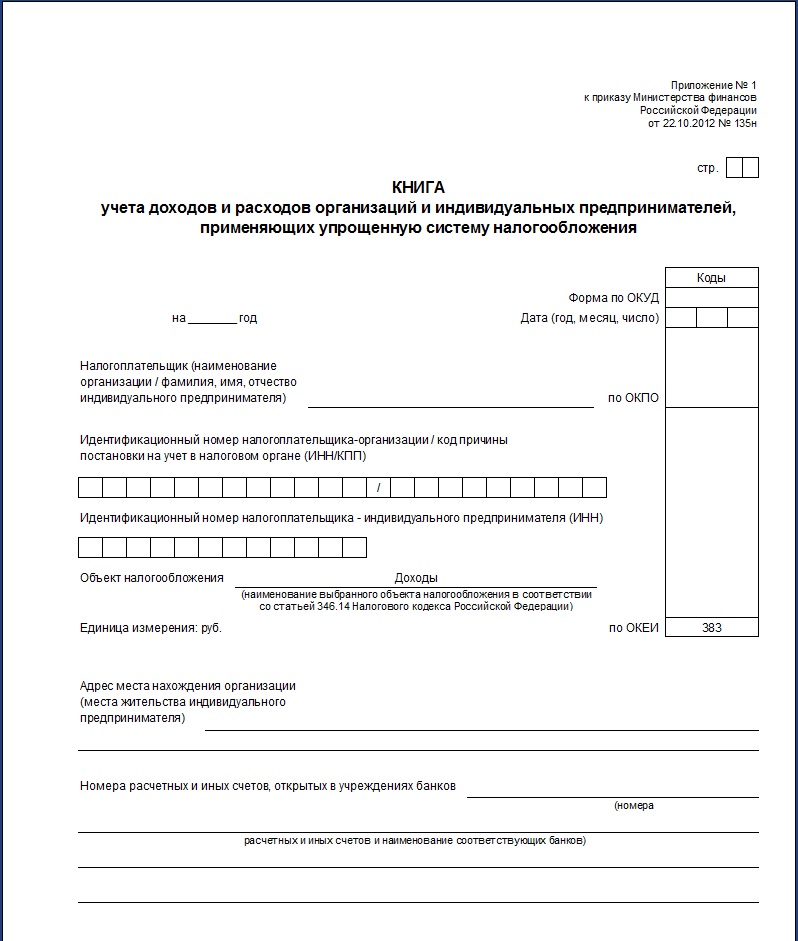

Заполняем книгу учета

В соответствии с пунктом 2 статьи 54 НК РФ индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций согласно Порядку учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (далее - Порядок. Утвержден приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430).

Все сведения о полученных доходах и произведенных расходах фиксируются в книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя ( приложение к Порядку учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. приказом Минфина России и МНС России от 13.08.2002 N 86н/БГ-3-04/430) в момент совершения операций на основе первичных документов позиционным способом ( п. 4 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей).

К сведению. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, установленные пунктом 9 Порядка.

Данные книги учета доходов и расходов используются для исчисления налоговой базы по НДФЛ. При этом доходы, полученные при применении ЕНВД, освобождены от обложения НДФЛ ( п. 24 ст. 217 НК РФ). Следовательно, ИП, осуществляющий предпринимательскую деятельность, подлежащую переводу на уплату единого налога на вмененный доход для определенных видов деятельности, не обязан вести книгу учета доходов и расходов ( п. 3 Порядка; п. 4 ст. 346.27 НК РФ).

Налогоплательщик, осуществляющий наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды деятельности, должен вести раздельный учет имущества, обязательств и хозяйственных операций ( п. 7 ст. 346.26 НК РФ).

Распределение расходов, одновременно относящихся ко всем видам деятельности, необходимо производить пропорционально доле дохода от каждого вида предпринимательской деятельности в общем объеме дохода ( п. 9 ст. 274. п. 1 ст. 221 НК РФ; письма Минфина России от 04.05.2005 N 03-06-05-05/60. ФНС России от 22.08.2005 N 22-2-14/1602@).

Таким образом, в книге учета доходов и расходов предпринимателя отражаются хозяйственные операции, относящиеся к общему режиму налогообложения. Записи ведутся в валюте РФ - рублях. Операции, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения дохода или осуществления расхода ( п. 5 Порядка)

Доходы и расходы отражаются в книге учета доходов и расходов кассовым методом, то есть после получения дохода и совершения расхода, что подтверждается соответствующими платежными документами ( п. 13 Порядка; письмо ФНС России от 20.04.2006 N 04-2-03/85). Использование иных методов учета доходов и расходов, в том числе метода начисления, налоговым законодательством для целей исчисления НДФЛ не предусмотрено (письма Минфина России от 01.04.2009 N 03-04-05-01/165. от 14.07.2008 N 03-04-05-01/248 )

В состав доходов включаются все поступления от предпринимательской деятельности, связанной с реализацией товаров, выполнением работ и оказанием услуг, а также стоимость имущества, полученного безвозмездно ( п. 14 Порядка; п. 1 ст. 210 НК РФ). Датой фактического получения дохода является день:

- выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

- передачи доходов в натуральной форме - при получении доходов в натуральной форме ( п. 1 ст. 223 НК РФ).

По мнению Минфина России, авансы в счет предстоящих поставок товаров отражаются в книге учета в момент их поступления независимо от даты отгрузки товаров (письма Минфина России от 24.04.2008 N 03-04-05-01/131. от 20.04.2007 N 03-04-05-01/123 ).

В арбитражной практике единый подход к данному вопросу не сформирован.

Так, некоторые арбитражные суды считают, в состав доходов предпринимателя включаются все суммы денежных средств, поступившие в распоряжение налогоплательщика в данном налоговом периоде, в том числе и предварительная оплата ( постановление ФАС Волго-Вятского округа от 19.08.2008 N А28-1384/2008-40/11, определением ВАС РФ от 05.11.2008 N 14511/08 отказано в пересмотре дела).

Вместе с тем в некоторых случаях арбитражные судьи считают, что обязательным условием возникновения у предпринимателя объекта налогообложения по НДФЛ является реализация. Поэтому денежные средства, полученные предпринимателем в качестве авансовых платежей, не могут быть отнесены к его доходу, подлежащему обложению НДФЛ, до момента исполнения им обязательств, в счет оплаты которых они получены ( ст. 41 НК РФ; постановления ФАС Северо-Кавказского округа от 30.04.2009 N А53-19766/2008-С5-22. от 21.05.2008 N Ф08-2774/2008. Западно-Сибирского округа от 20.05.2008 N Ф04-3001/2008(5045-А45-29). Уральского округа от 02.07.2008 N Ф09-4620/08-С2. Дальневосточного округа от 27.10.2008 N Ф03-4652/2008. Поволжского округа от 24.04.2008 N А65-16938/2007-СА1-37. Центрального округа от 01.11.2007 N А14-6197-2006/148/28 ).

Таким образом, учитывая официальную позицию Минфина России, приходим к выводу, что аванс включается в налоговую базу по НДФЛ в период его получения. Противоположную позицию налогоплательщику, очевидно, придется доказывать в суде.

Все доходы, полученные индивидуальными предпринимателями в налоговом периоде, приводятся в разделе I "Учет доходов и расходов" книги учета ( п. 14 Порядка).

Расходами предпринимателя признаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с извлечением доходов от предпринимательской деятельности.

В соответствии с пунктом 16 Порядка расходы подразделяются на материальные расходы, расходы на оплату труда, амортизационные отчисления и прочие расходы.

К материальным расходам, в частности, относятся затраты на сырье, материалы, упаковку, используемые при производстве продукции, выполнении работ и оказании услуг. При этом приобретенные МПЗ включаются в расходы того налогового периода, в котором были получены доходы от реализации товаров ( пп. 1 п. 15 Порядка).

Расходы по материальным ресурсам, приобретенным впрок либо использованным на изготовление товаров (выполнение работ, оказание услуг), не реализованных в налоговом периоде, а также не использованным полностью в отчетном налоговом периоде, учитываются при получении доходов от реализации товаров (работ, услуг) в последующих налоговых периодах.

Обратите внимание, что порядок формирования стоимости товаров, приобретаемых предпринимателями для перепродажи, Порядком не определен. Однако расходы, принимаемые к вычету в целях исчисления НДФЛ, определяются предпринимателем самостоятельно в порядке, аналогичном установленному главой 25 "Налог на прибыль" Налогового кодекса ( п. 1 ст. 221 НК РФ). Поэтому стоимость приобретенных товаров предприниматель формирует исходя из договорной цены поставщика и расходов, непосредственно связанных с их приобретением (например, таможенных пошлин, сборов и других аналогичных расходов, ст. 320 НК РФ).

Амортизационные отчисления определяются предпринимателем ежемесячно отдельно по каждому объекту амортизируемого имущества и учитываются в расходах в сумме, начисленной за налоговый период. Расчет амортизации такого имущества производится в разделах II и IV книги учета доходов и расходов.

В расходы на оплату труда включаются любые начисления (выплаты) работникам в денежной и (или) натуральной формах, выплачиваемые на основании трудовых договоров ( п.23 Порядка ). Указанные расходы учитываются в момент выплаты денежных средств. Расчет начисленных (выплаченных) в виде оплаты труда работникам доходов и удержанных с них налогов производится в разделе V книги учета.

Перечень прочих расходов, связанных с предпринимательской деятельностью, установлен пунктом 47 книги учета доходов и расходов и не является закрытым. Прочие расходы отражаются в таблице N 6-2 раздела VI книги учета.

Налоговая база по НДФЛ рассчитывается по окончании налогового периода на основании данных книги учета доходов и расходов как денежное выражение доходов, полученных от предпринимательской деятельности, уменьшенных на сумму полагающихся налогоплательщику стандартных, социальных, имущественных и профессиональных налоговых вычетов, установленных статьями 218-221 НК РФ. Таким образом, фактически произведенные и документально подтвержденные расходы, связанные с осуществлением предпринимательской деятельности, являются профессиональным налоговым вычетом. Если документально подтвердить расходы предприниматель не может, то профессиональный налоговый вычет предоставляется в размере 20% от общей суммы доходов ( п. 1 ст. 221 НК РФ ).

Определение налоговой базы, исчисление и уплату НДФЛ предприниматель производит самостоятельно ( п. 1. 2 ст. 227 НК РФ ). Он обязан представить в налоговый орган по месту своего учета н алоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом ( п. 5 ст. 227. п. 1 ст. 229 НК РФ ).

В целях определения налоговой базы заполняется раздел VI. который является обобщающим и состоит из 3 таблиц:

- таблица N 6-1 "Определение налоговой базы по НДФЛ за налоговый период 200_ г." используется для отражения итогов, полученных от ведения предпринимательской деятельности, на основании данных разделов книги учета. которые затем используются им для заполнения декларации по налогу на доходы физических лиц;

- таблица N 6-2 "Регистр прочих расходов, связанных с осуществлением предпринимательской деятельности за налоговый период 200_ г." используется для расшифровки прочих расходов;

- таблица N 6-3 "Регистр расходов, произведенных в отчетном налоговом периоде, но связанных с получением доходов в следующих налоговых периодах" используется для учета расходов будущих периодов для включения их в состав расходов того налогового периода, в котором будут получены доходы.

Предприниматели, применяющие общую систему налогообложения, являются плательщиками НДС ( ст. 143 НК РФ ). Они обязаны выставлять счета-фактуры. вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. порядок заполнения и форма которых определены постановлением Правительства РФ от 02.12.2000 N 914 ( п. 3. 8 ст. 169 НК РФ)

Право на вычет предъявленной суммы НДС по товарам (работам, услугам), имущественным правам возникает у предпринимателя при единовременном выполнении следующих условий:

- товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС, или для перепродажи;

- товары (работы, услуги), имущественные права приняты к учету при наличии соответствующих первичных документов;

- имеется надлежащим образом оформленный счет-фактура (таможенная декларация);

- НДС предъявлен на территории РФ или уплачен при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления ( п. 2 ст. 171. п. 1 ст. 172 НК РФ; письмо ФНС России от 23.07.2009 N 3-1-11/531 ).

Дополнительным условием для принятия предъявленного налога к вычету является наличие в налоговом периоде исчисленной налоговой базы ( письмо Минфина России от 01.10.2009 N 03-07-11/245 ).

Полученные счета-фактуры регистрируют в книге покупок по мере возникновения права на налоговый вычет и только на сумму этого вычета ( п. 8 Правил; п. 2 ст. 171. п. 1 ст. 172 НК РФ ).

Финансовое ведомство считает, что НДС нужно предъявлять к вычету при выполнении условий, предусмотренных статьями 171 и 172 НК РФ, по мере отражения операций по приобретению товаров (работ, услуг, имущественных прав) в книге учета ( письмо Минфина России от 23.05.2008 N 03-07-11/198 ). А поскольку в книге учета расходы отражаются кассовым методом, следовательно, зарегистрировать полученные от продавцов счета-фактуры и заявить входной налог к вычету можно только после оплаты продавцу стоимости приобретенных товаров (работ, услуг).

Обратите внимание, что сумма НДС, предъявленная при приобретении товаров (работ, услуг), используемых в деятельности, переведенной на уплату ЕНВД, учитывается в их стоимости ( пп. 1 п. 2 ст. 170 НК РФ ). При этом входной НДС, относящийся к общим видам расходов, принимается к вычету либо учитывается в стоимости приобретенных товаров (работ, услуг) в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения) ( п. 4 ст. 170 НК РФ ).

Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период. Налоговым периодом является квартал ( ст. 163 НК РФ ).

При отсутствии раздельного учета сумма предъявленного налога на добавленную стоимость вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на доходы физических лиц, не включается.

Но из этого правила есть исключение. Согласно абзацу 9 пункта 4 статьи 170 НК РФ, если в общем объеме расходов за налоговый период доля расходов, связанных с не подлежащими обложению НДС операциями, составляет более 5% от совокупной величины расходов, весь предъявленный налог можно принять к вычету.

С точки зрения Минфина России, норма, предусмотренная вышеуказанным абзацем. применяется только налогоплательщиками НДС. Поэтому, если плательщик наряду с общим режимом налогообложения осуществляет виды деятельности, переведенные на ЕНВД, то правило пяти процентов в этом случае не применяется ( письмо Минфина России от 08.07.2005 N 03-04-11/143 ).

Однако, по мнению ФНС России, положения о ведении раздельного учета (включая абзац 9 пункта 4 статьи 170 НК РФ) одинаково применяются как при совершении операций, освобождаемых от обложения НДС, так и при осуществлении операций, не являющихся объектом обложения данным налогом. Поэтому организация вправе не вести раздельный учет, если доля расходов на выполнение операций, облагаемых ЕНВД, не превышает 5% всех расходов на производство ( письмо ФНС России от 17.02.2010 N 3-1-11/117@ ).

Итак, в книге учета доходов и расходов ИП отражает только операции, относящиеся к общему режиму налогообложения. Распределение общих расходов производится пропорционально доле дохода от каждого вида предпринимательской деятельности в их общем объеме.