Категория: Бланки/Образцы

Настоящая статья продолжает повествование, начатое в предыдущей статье. о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли. В рассматриваемом нами примере участвуют три действующих лица (организации): комитент, комиссионер и субкомиссионер. Сейчас нас интересует реализация.

Напомню содержание примера.

Организация «Комитент» для продажи своих товаров пользуется услугами посредника - организации «Комиссионер». Комиссионер участвует в расчетах и действует от своего имени. В соответствии с договором, его комиссионное вознаграждение составляет 10% от суммы продажи.

В свою очередь организация «Комиссионер» для продажи товаров также пользуется услугами посредника - организации «Субкомиссионер». Субкомиссионер также участвует в расчетах и действует от своего имени. Его комиссионное вознаграждение составляет 5% от суммы продажи.

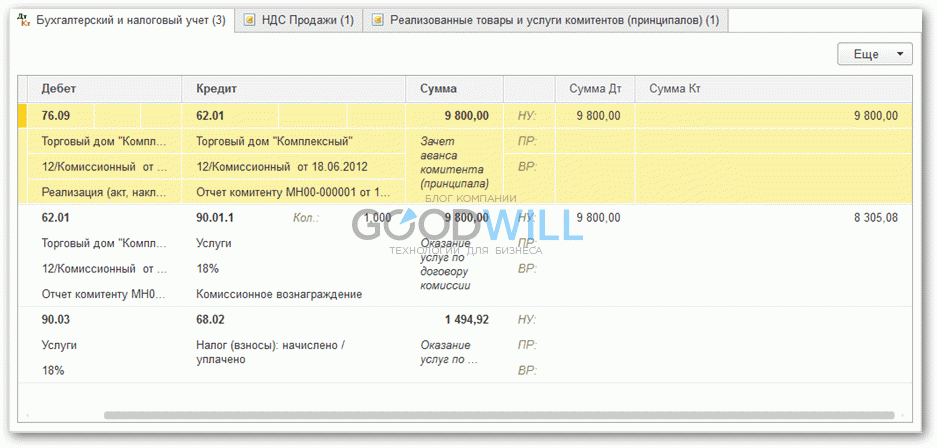

18 января 2016 года субкомиссионер отгрузил товар покупателю и выставил от своего имени счет-фактуру на реализацию.

Для оформления данной операции в программе используется документ Реализация с видом операции Товары.

В «шапке» документа указывается контрагент-покупатель и договор с ним. Вид договора – С покупателем.

В табличной части на закладке Товары выбирается соответствующая номенклатура — товар на комиссии, ее количество и цена. Так как вознаграждение комиссионера и субкомиссионера в нашем примере рассчитывается, как процент от суммы продажи, то товары отгружаются покупателю по цене комитента. Счет учета 004.01 «Товары, принятые на комиссию. Товары на складе».

Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер, реализующий от своего имени товары (работы, услуги), имущественные права покупателю, обязан выставить покупателю счет-фактуру и зарегистрировать его в журнале учета полученных и выставленных счетов-фактур. Выставленный покупателю счет-фактура регистрируется (создается) в «подвале» документа Реализация.

При проведении документ в бухгалтерском учете спишет с кредита счета 004.01 отгруженные покупателю комиссионные товары, сформирует проводку Дт 62.01 — Кт 76.09 (субкомиссионеру должен заплатить покупатель, а субкомиссионер должен перечислить эти денежные средства комиссионеру) и произведет зачет аванса (Дт 62.02 — Кт 62.01), так как в нашем примере покупатель произвел предоплату в счет будущих поставок.

Согласно п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры, выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени. Поэтому, обратите внимание, документ не сделал запись в регистр накопления НДС Продажи (книга продаж).

Зато документ сделал запись во вспомогательный регистр Реализованные товары и услуги комитента (принципала). В этом регистре программа запоминает все, что продано по конкретному комитенту и договору. Регистр используется для автоматического заполнения документа Отчет комитенту.

Пример заполнения документа Реализация и результат его проведения показаны на Рис. 1.

Субкомиссионер обязан отчитываться перед комиссионером. Он пишет комиссионеру отчет. Он отчитывается о реализованных товарах, передает комиссионеру реквизиты покупателей и сведения о выставленных им счетах-фактурах. Субкомиссионер претендует на комиссионное вознаграждение.

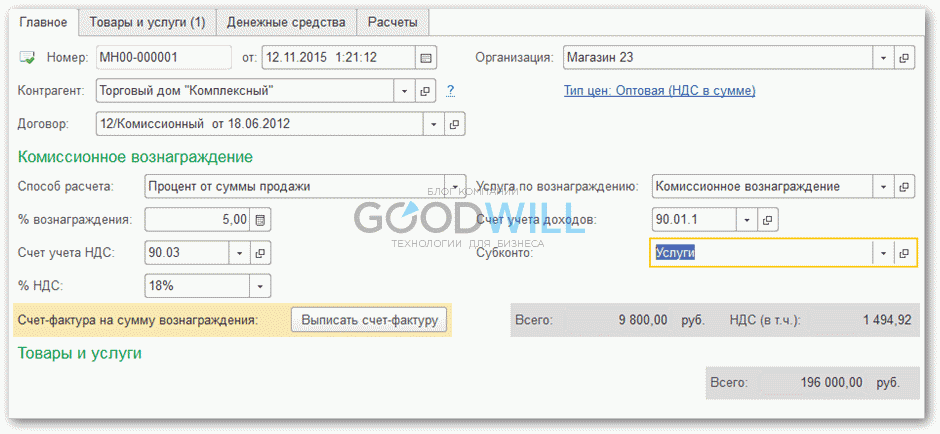

В программе необходимо сформировать документ Отчет комитенту с видом операции Отчет о продажах.

На закладке Главное указывается комиссионер, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером — 5% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счет учета доходов и счет учета НДС (счета учета устанавливаются из регистра сведений Счета учета номенклатуры). Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто — Номенклатурная группа (заполняется из справочника Номенклатура).

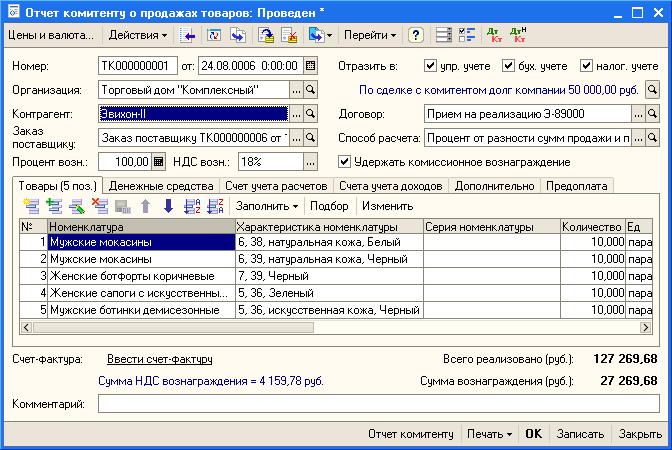

Табличная часть на закладке Товары и услуги заполняется автоматически с помощью кнопки «Заполнить» -> Заполнить реализованными по договору. По этой команде программа «заглянет» в регистр накопления Реализованные товары и услуги комитентов (принципалов) и заполнит табличную часть перечнем реализованных каждому покупателю товаров с указанием даты реализации, рассчитает сумму комиссионного вознаграждения. В нашем примере реализация была всего одна.

На закладке Денежные средства субкомиссионер докладывает, что при отгрузке товаров покупателю произошел зачет аванса.

Закладка Рассчеты используется для указания счетов расчетов (у нас используются счета по умолчанию, которые установлены в регистре сведений Счета расчетов с контрагентами), а также там находится флажок, позволяющий удержать сумму комиссионного вознаграждения из выручки комитента.

После заполнения документа (закладка Товары и услуги) на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

Проводки у документа очень простые. Комиссионное вознаграждение для субкомиссионера является выручкой. Поэтому, при проведении, документ в бухгалтерском и налоговом учете начислит выручку (Дт 62.01 — Кт 90.01.1), на сумму выручки начислит НДС (Дт 90.03 — Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 — Кт 62.01).

Также документ сделает запись в регистр накопления НДС Продажи (книга продаж) и спишет в регистре Реализованные товары и услуги комитентов (принципалов) записи по реализованным товарам.

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 2.

Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, комиссионер, реализующий от своего имени товары, должен получить от комитента счет-фактуру, выставленный им на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Поэтому, когда комиссионер выставит соответствующие счета-фактуры, субкомиссионеру необходимо будет вернуться к документу Отчет комитенту, на его основании создать документ (документы) Счет-фактура полученный и в появившемся списке выбрать вид счета-фактуры – Счет-фактура на поступление (см. Рис. 3).

В открывшейся форме документа Счет-фактура полученный указывается номер и дата счета-фактуры, полученного от комиссионера, а также, с помощью ссылки Выбор, выбирается счет-фактура, выставленный субкомиссионером покупателю. Код вида операции – 04 Товары, работы, услуги комитента. При проведении такой документ регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура полученный представлен на Рис. 4.

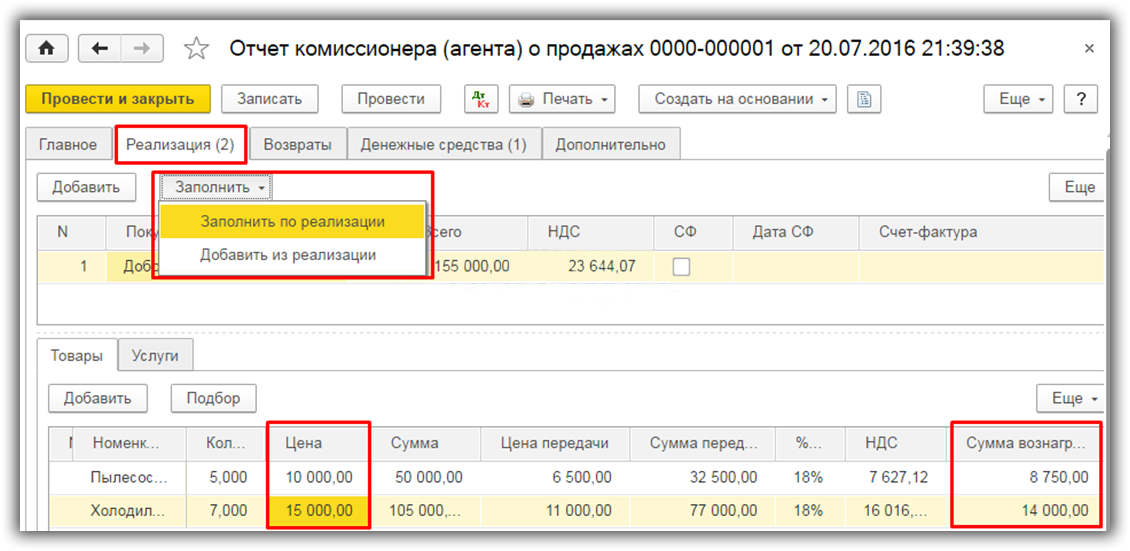

Организация «Комиссионер», получив от субкомиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-субкомиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения. В качестве счета учета затрат по комиссионному вознаграждению в документе по умолчанию используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с аналитикой Услуги комиссионеров (статья затрат с видом расхода Прочие расходы), что нас полностью устраивает. Счет учета НДС - 19.04 «НДС по приобретенным услугам». Необходимо установить флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация по кнопке «Заполнить» > Заполнить по реализации или Добавить из реализации заполняется всеми переданными на реализацию субкомиссионеру товарами, а далее, вручную, корректируется, исходя из полученного от субкомиссионера отчета. Закладка содержит две табличные части.

В верхней табличной части указываются покупатели. Нижняя табличная часть заполняется отдельно для каждого покупателя. В ней указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически по каждой строке. Счет учета 004.02 «Товары, переданные на комиссию». Остальные счета, в случае передачи товаров на субкомиссию, никакого значения не имеют. В верхней табличной части по каждому покупателю сумма всего и сумма НДС рассчитываются автоматически исходя из стоимости проданных товаров. В соответствии с пп. а, и, к, л п. 1 Правил заполнения счета-фактуры, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), указывается дата выписки счета-фактуры комиссионером (агентом), наименование и реквизиты покупателя. Поэтому необходимо установить флажок СФ и указать дату счета-фактуры, выставленного субкомиссионером покупателю. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа. Счета-фактуры регистрируются только в журнале учета счетов-фактур.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС.

Затем на закладке Главное регистрируется счет-фактура, выставленный субкомиссионером на комиссионное вознаграждение.

Документ Отчет комиссионера (агента) о продажах показан на Рис. 5.

При проведении документ спишет с кредита счета 004.02 реализованные переданные на субкомиссию товары (проводка 1), начислит по дебету счета 62.01 задолженность за проданные товары субкомиссионера и по кредиту счета 76.09 задолженность комитенту (проводка 3), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную субкомиссионером (проводка 5), и удержит комиссионное вознаграждение из выручки (проводка 2).

Документ сделает записи в регистры накопления НДС предъявленный, НДС авансы по договорам комиссии и Реализованные товары и услуги комитентов (принципалов).

Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 6.

В свою очередь комиссионер должен отчитываться перед комитентом. Поэтому, получив отчет от субкомиссионера, он пишет свой отчет комитенту и также докладывает о реализованных товарах, покупателях и выставленных, уже непосредственно им, счетах-фактурах.

Он, также как и субкомиссионер, создает в программе документ Отчет комитенту с видом операции Отчет о продажах.

В документе на закладке Главное указывается комитент, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером — 10% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счета учета.

Закладка Товары и услуги и закладка Денежные средства заполняется точно таким же образом как и у субкомиссионера. После заполнения документа, на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

При проведении документ в бухгалтерском и налоговом учете начислит комиссионеру выручку (Дт 62.01 — Кт 90.01.1), начислит НДС (Дт 90.03 — Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 — Кт 62.01), сделает запись в регистр накопления НДС Продажи (книга продаж).

Документ Отчет комитенту и результат его проведения показаны на Рис. 7.

Комиссионер должен получить от комитента счет-фактуру, выставленный комитентом на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Такой счет-фактура, как мы знаем, создается на основании документа Отчет комитенту (см. Рис. 8).

В форме документа Счет-фактура полученный указываются реквизиты счета-фактуры, полученного от комитента, и с помощью ссылки Выбор, выбирается счет-фактура выставленный комиссионером на имя покупателя.

Документ Счет-фактура полученный от комитента представлен на Рис. 9.

И, наконец, мы дошли до организации «Комитент». Комитент, получив от комиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-комиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения, счет учета затрат по комиссионному вознаграждению, счет учета НДС, устанавливается флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация заполняется также как и в организации «Комиссионер». В нижней табличной части для каждого покупателя указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически. Счет учета 45.01 «Покупные товары отгруженные», счет доходов 90.01.1, счет НДС 90.03 и счет расходов 90.02.1 устанавливаются из регистра сведений Счета учета номенклатуры. В верхней табличной части для каждого покупателя устанавливается флажок СФ и указывается дата счета-фактуры, выставленного комиссионером. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС. Содержание данной закладки для комитента является очень важным, так как на основании указанных данных документ восстанавливает НДС по полученному авансу.

Затем на закладке Главное регистрируется счет-фактура на комиссионное вознаграждение, полученный от комиссионера.

Документ Отчет комиссионера (агента) о продажах показан на Рис. 10.

При проведении документ спишет с кредита счета 45.01 в дебет счета 90.02.1 реализованные товары (проводка 1), начислит по кредиту счета 90.01.1 выручку (проводка 3), начислит НДС (проводка 5), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную комиссионером (проводка 6), удержит комиссионное вознаграждение из выручки (проводка 2) и восстановит НДС с полученного аванса (проводка 7).

Документ сделает записи в регистры накопления по НДС.

Во-первых, НДС авансы по договорам комиссии и НДС Покупки — восстановлен НДС по полученному авансу и сделана запись в книгу покупок.

Во-вторых, НДС предъявленный — комиссионер предъявил сумму НДС по своему вознаграждению.

В-третьих, НДС Продажи — в соответствии с п.20 Правил ведения книги продаж комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 11.

Посмотрим, что содержится в книге продаж и книге покупок у комитента, в журналах учета счетов-фактур у комиссионера и субкомиссионера.

В книге продаж у комитента две записи. Выставлены счет-фактура на аванс (код вида операции – 02) и счет-фактура на реализацию (код вида операции – 01) на имя покупателя (графа 7), заполнены сведения о посреднике (графы 9 и 10).

Книга продаж комитента, в части нашего примера, показана на Рис. 12.

В книге покупок у комитента три записи. Счет-фактура от поставщика товара (код вида операции – 01), счет-фактура от комиссионера на вознаграждение (код вида операции – 01) и восстановлен НДС по полученному авансу (код вида операции – 22).

Книга покупок комитента, в части нашего примера, показана на Рис. 13.

Посмотрим журнал учета счетов-фактур у комиссионера. Комиссионер выставлял счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию (код вида операции - 04). В графе 8 указан покупатель, в графе 10 указан продавец – комитент, а в графе 14 - выставленные комиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комитента. В графе 10 части 2 журнала указан субкомиссионер (см. Рис. 14).

Посмотрим журнал учета счетов-фактур у субкомиссионера. Субкомиссионер выставлял счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию(код вида операции - 04). В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 - выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см. Рис. 15).

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Эти и многие другие вопросы рассматриваются в нашем Авторизованном Учебном Центре на курсах по работе с программами 1С.

Выбирайте удобное время курсов 1С и регистрируйтесь!

Уважаемые читатели!

Если Вы являетесь нашим клиентом и у Вас возникли вопросы по данной статье - Вы можете задать свои вопросы автору статьи напрямую. Для этого напишите нам письмо на e-mail forma@1c-usoft.ru с темой письма Вопрос М.М. Журко.

Также приветствуются Ваши пожелания по темам следующих статей.

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 721-32-23 или оставьте заявку.

Подпишитесь на нашу рассылку и не пропустите:

Как в программе 1С 8.3 Бухгалтерия правильно заполнить и сформировать отчет комиссионера о продажах?

В комиссионной торговле всегда действуют комитент и комиссионер. Кто же это такие?

«1С 8.3 Бухгалтерия 3.0» поддерживает операции комиссионной торговли как по отношению к комитенту, так и комиссионеру.

Пример. Наша организация передала комиссионеру товары «на реализацию». Комиссионное вознаграждение по договору должно составить 50% от разницы между стоимостью переданных товаров и выручкой. Комиссионер продал товары, отчитался об этом и получил вознаграждение.

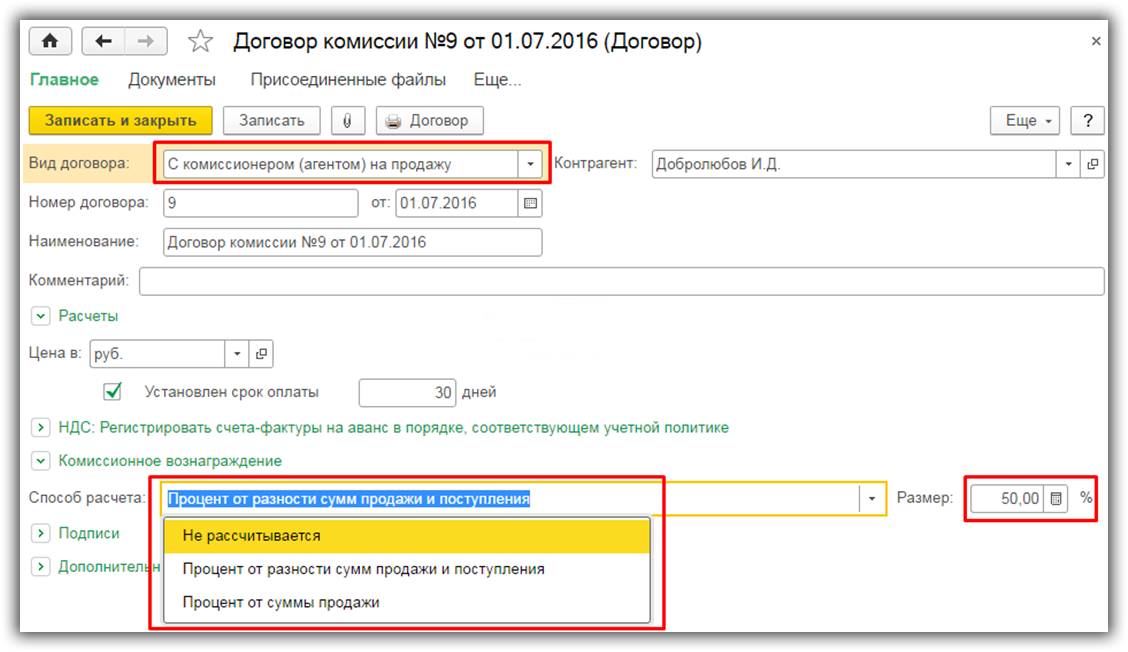

Передача товара комиссионеру1. Заключаем с комиссионером договор. Для контрагента необходимо создать новый договор, выбрав вид договора «С комиссионером (агентом) на продажу». В форме договора есть раздел «Комиссионное вознаграждение». Здесь можно выбрать способ, которым будет рассчитываться вознаграждение (варианты — процент от суммы продаж, процент от разности сумм продажи и поступления, либо «Не рассчитывать»), а также указывают его размер (в процентах).

2. Передаем товары на комиссию. Операция оформляется типовой «Реализацией». При создании документа необходимо выбрать вид «Товары, услуги, комиссия», в документе указать контрагента и договор, затем занести товары обычным образом на вкладке «Товары». 1С 8.3«понимает», что это комиссия, а не продажа, так как выбран договор «с комиссионером». (На изображении ниже «Договор комиссии» – это наименование договора, взятое для примера. Не забывайте, что для правильного выполнения операций важно выбрать вид договора, а не просто указать наименование).

Поскольку документ отражает передачу на комиссию, в табличной части появилась графа «Счет передачи». Это бухгалтерский счет, служащий для учета товаров, которые переданы комиссионеру. По умолчанию указан счет, установленный в справочнике для данной номенклатуры (если номенклатура имеет вид «Товар», то это счет 45.01 «Покупные товары отгруженные»).

Документ выполняет проводки бухучета по каждой позиции в дебет счета передачи, в нашем примере сформируются проводки Дт 45.01 Кт 41.01.

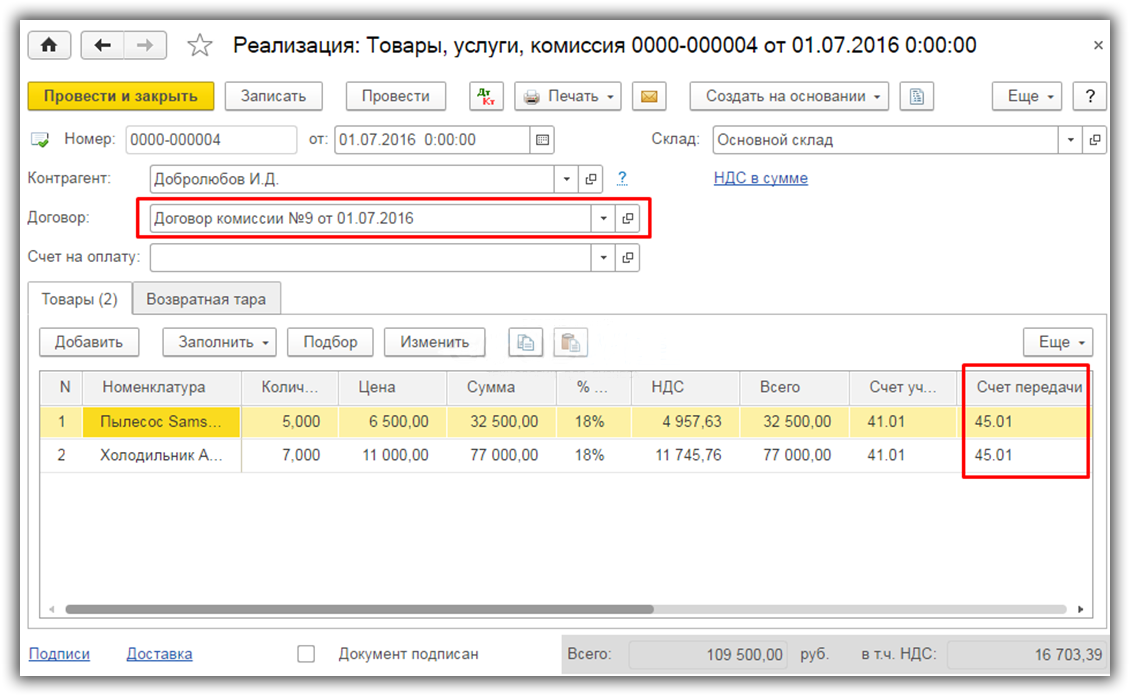

Регистрация отчета комиссионера в 1С Бухгалтерия 8.33. Регистрируем отчет комиссионера, начисляем вознаграждение. Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и зарегистрировать счет-фактуру, полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступен и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру), и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

В примере наша организация — плательщик НДС, поэтому формируются проводки начисления НДС по проданным товарам (Дт 90.03 Кт 68.02) и выделения НДС по вознаграждению (Дт 19.04 Кт 60).

Оплата товара и выплата комиссионного вознаграждения4. Получаем оплату за товар, выплачиваем вознаграждение комиссионеру. Для ввода документов, регистрирующих получение оплаты за товары («Поступление наличных» или «Поступление на расчетный счет»), удобно использовать механизм ввода на основании.

Нужно открыть «Отчет комиссионера», нажать «Создать на основании» и выбрать необходимое. Документ оплаты будет создан и заполнен автоматически. Если в «Отчете комиссионера» был установлен флаг удержания вознаграждения из выручки, то сумма оплаты будет сразу уменьшена на величину вознаграждения.

Если же флага нет, то в документе на получение оплаты будет стоять полная сумма. Тогда выплату комиссионного вознаграждения (наличную или безналичную) оформляют отдельным документом, который тоже возможно создать на основании «Отчета комиссионера».

По материалам: programmist1s.ru

Из формы документа можно ввести счет-фактуру. В случае реализации импортных товаров можно заполнить данные о ГТД и стране происхождения по зарегистрированным в системе данным.

Для реализации товаров по договору купли-пролдажи в документе должен быть выбран договор определенного вида «с покупателем». Для продажи продукции или товаров следует указывать вид операции «продажа комиссия», для реализации оборудования «оборудование», для реализация брака «брак».

Реализация услугРеализация услуг может быть оформлена в системе двумя документами, в зависимости от того, каким образом будет вестись расчет себестоимости услуги.

Если реализации подлежит услуга производственного характера, и себестоимость этой услуги будет формироваться аналогично себестоимости готовой продукции, то продажу такой услуги следует оформлять документом «Акт об оказании производственных услуг».

Если услуги не производственного характера, то их реализация оформляется документом «Реализация товаров и услуг». В этом случае в документе заполняется табличная часть «Услуги».

Глава 11. Комиссионная торговля Прием на комиссиюПодсистема предназначена для автоматизации торговли товарами комитента. Поступление и реализация товаров комитента отражаются в подсистеме складского учета. Данная подсистема обеспечивает возможность формирования отчета комитенту о проданных товарах, расчет комиссионного вознаграждения, переоценку товаров, принятых на комиссию, и необходимую отчетную информацию в количественном и стоимостном выражении.

Работу подсистемы можно условно разбить на следующие этапы:

оформление договора о поступлении товаров на реализацию;

оформление заказа комитенту на поступление комиссионных товаров;

прием товаров на реализацию;

формирование отчета комитенту по факту проданных комиссионных товаров;

переоценка непроданных комиссионных товаров;

возврат товаров комитенту.

Оформление договора о приеме товаров на реализациюДоговор приема на реализацию, заключенный с комитентом, регистрируется в программе в справочнике договоров. Для договоров комиссионной торговли указывается вид договора «с комитентом», «с комиссионером».

В договоре на закладке «Дополнительно» указывается способ расчета комиссионного вознаграждения. По умолчанию, данный способ расчета комиссионного вознаграждения заполняется в документе «Отчет комитенту о продажах товаров». При необходимости способ расчета комиссионного вознаграждения можно изменить непосредственно в документе.

Возможно несколько способов расчета комиссионного вознаграждения. Комиссионное вознаграждение может быть рассчитано как процент от полученной при продаже комиссионного товара прибыли или как процент от общего объема продаж комиссионного товара.

Если для суммы вознаграждения не требуется автоматического расчета, суммы вознаграждения предполагается вводить вручную, то указывается способ («Не рассчитывается»).

В любом случае окончательную сумму вознаграждения можно отредактировать в документе «Отчет комитенту о продаже товаров».

Оформление заказа комитентуВ конфигурации можно оформить заказ комитенту на получение от него товаров. Эта операция оформляется с помощью документа «Заказ поставщику». В документе должен быть указан договор вида «с комитентом». В заказе поставщику можно указать конкретные заявки покупателей, под которые надо зарезервировать товар при его поступлении от комитента.

Поступившие комиссионные товары будут автоматически зарезервированы под указанные заявки покупателей.

Оформление заказа комитенту не является обязательным.

Поступление товаров на реализациюПоступление товаров на реализацию оформляется документом «Поступление товаров и услуг» с соответствующим видом договора «с комитентом» и видом операции «покупка, комиссия».

Комиссионный товар может поступать как на оптовый, так и на розничный склад.

Предусмотрена также возможность приема на комиссию товаров с использованием складских ордеров.

При отражении операции по бухгалтерскому учету в качестве счета учета следует выбирать забалансовый счет 004 «Товары, принятые на комиссию» (или его субсчета, если они будут самостоятельно открыты пользователем). На этом счете в количественном и суммовом выражении ведется учет поступивших ценностей.

Пример ._Поступление товара А на сумму 100 руб. в количестве 10 шт. от контрагента ООО «Элита» по договору №23 будет отражено по бухгалтерскому учету следующей проводкой:

По налоговому учету операция приема комиссионного товара не отражается.

Продажа комиссионных товаровПродажа комиссионных товаров может производиться как при оптовой торговле, так и при розничной. Продажу можно проводить как с использованием ордерного складского учета, так и без него.

Есть возможность продать комиссионные товары по договору купли-продажи или передать их в субкомиссию.

Продажа комиссионных товаров по договору купли-продажи оформляется документом «Реализация товаров и услуг» с операцией «продажа, комиссия». На закладке «товары» указывается перечень реализуемых товаров, отпускная цена товаров.

При продаже явным образом не указывается, будем ли мы продавать товары, которые находятся в нашей собственности или товары, принятые нами на комиссию. С точки зрения партионного учета, а именно выбора партии к погашению, партии собственных товаров и товаров принятых на комиссию не различаются. Фактически при проведении документа по партионному учету определяется партия товаров к погашению. Поэтому в самом документе по бухгалтерскому учету указывается одновременно и счета для учета собственных товаров и счета для учета комиссионных товаров. Если будут выбраны партии комиссионных товаров, то информацию о том, чьи это товары, по какому документу поступления они получены, по какому договору - можно будет получить из партии.

Операция не подлежит отражению в налоговом учете. По бухгалтерскому учету в случае продажи партий комиссионных товаров формируются следующие проводки:

Дт «Счет расчетов с покупателем» (счет указывается на закладке «Счета учета расчетов»)

Кт «Счет расчетов с комитентом» (указывается в табличной части документа на закладке «товары» в реквизите «счет расчетов»)

на стоимость продажи ценностей конечному покупателю.

Кт 004 «Товары, принятые на комиссию» на стоимость проданных ценностей.

Пример. Продажа товара А на сумму 40 руб. в количестве 4 щт. покупателю ООО «Берег» по договору №12 будет отражено по бухгалтерскому учету следующей проводкой:

Составление отчета комитентуНа основании данных о продажах комиссионных товаров составляется отчет комитенту. В отчете фиксируется:

Перечень реализованных товаров;

Операция оформляется документом «Отчет комитенту о продажах товаров».

В табличной части документа на закладке «Товары» указывается список реализованных товаров, за которые отчитываемся перед комитентом. Этот список может быть заполнен автоматически по данным прошедших операций реализации комиссионных товаров. Для автоматического заполнения документа в том случае, если в настройках параметров учета установлен режим списания партий «При проведении регламентного документа» документ «Отчет комитенту» следует оформлять после проведения регламентной обработки «Проведение по партиям».

Сумма вознаграждения указывается в документе. Вариант расчета комиссионного вознаграждения устанавливается в соответствии с условиями, указанными в договоре комитента, но может быть изменен и непосредственно в документе.

Операция отражается по налоговому учету

По бухгалтерскому учету формируются проводки:

Дт «Счет расчетов с контрагентом» (счет указывается на закладке «Счета учета расчетов»)

Кт 90.01 «Выручка»

на сумму вознаграждения.

Дт 90.03 «Налог на добавленную стоимость» Кт 68.2 «Налог на добавленную стоимость»

на сумму НДС с суммы вознаграждения. Сумма НДС и ставка НДС указывается в документе.

Пример. Отчет о продаже товара А на сумму 40 руб. в количестве 4 шт. комитенту с суммой вознаграждения в 30 руб (4,57 руб -НДС) по бухгалтерскому чету отражается следующей проводкой:

Кроме денежной формы оплаты вознаграждения, в качестве оплаты по взаимной договоренности, может быть удержана часть суммы, причитающейся комитенту за реализованные комиссионером товары.

Переоценка товаров у комитентаНеобходимость переоценки товаров может возникать, например, в случае если товар комитента плохо продается и необходимо снизить на него цену. В этом случае оформляется документ «Переоценка товаров, принятых на комиссию». Документ оформляется в рамках конкретного договора с комитентом.

Поскольку переоценке могут подлежать только непроданные остатки, то табличная часть документа автоматически заполняется всеми принятыми на реализацию, но еще нереализованными остатками с указанием той цены, по которой товар принимался на реализацию. Новую цену устанавливает пользователь, это та цена, по которой теперь будут учитываться товары, принятые на реализацию у комитента.

Предусмотрена также возможность переоценки не всех, а только части товаров.

По налоговому учету операция не отражается. По бухгалтерскому учету корректируются остатки по счету 004 «Товары, принятые на комиссию». Предполагается, что основанием для этого является подписанное дополнительное соглашение к договору с комитентом.

При проведении по каждой строке документа формируются проводки:

Дт 004 сторно на сумму по старой цене учета Дт 004 на сумму по новой цене учета

Возврат товаров комитентуВозврат товаров комитенту оформляется в рамках договора или в рамках сделки (заказа покупателя) с помощью документа «Возврат товаров поставщику» с установленным видом операции «покупка, комиссия».

Табличная часть документа может быть автоматически заполнена всеми принятыми на реализацию, но еще нереализованными товарами. В случае если товар принимался на реализацию по разным ценам, в документе будут зафиксированы строки с одинаковыми товарами, но с разными ценами.

Предусмотрена также возможность возврата комитенту тех товаров, за которые предприятие уже отчиталась перед комитентом.

Например, покупатель вернул товары, и предприятию необходимо вернуть эти товары комитенту, несмотря на то, что предприятие уже отчиталась перед комитентом за проданные товары.

В этом случае сначала оформляется документ «Возврат товаров от покупателя». Документ оформляется на основании того документа реализации, по которому была произведена продажа товара покупателю.

После этого оформляется документ отчет комитенту, в котором позиции, которые предлагается вернуть комитенту, вводятся с минусом. Эта запись уменьшит сумму задолженности компании за проданные товары и откорректирует сумму комиссионного вознаграждения.

После этого оформляется документ «Возврат товаров поставщику».

По налоговому учету эта операция не отражается. По бухгалтерскому учету со счета 004 списывается стоимость и количество возвращаемых товаров, делается проводка:

Кт 004 «Товары, принятые на комиссию».

Передача на комиссиюПодсистема предназначена для автоматизации учета товаров, отданных на реализацию контрагенту-комиссионеру.

Подсистема обеспечивает возможности инвентаризации и фиксации отчета комиссионера о проданных товарах, расчета его комиссионного вознаграждения, переоценку товаров, отданных на комиссию и необходимую отчетную информацию в количественном и стоимостном выражении.

Работу пользователя с подсистемой можно условно разбить на следующие этапы:

Оформление договора о передаче товаров на реализацию;

Оформление заказа комиссионера на отгрузку товаров на реализацию;

Передача товаров на реализацию;

Получение от комиссионера информации о проданных товарах и регистрация этого факта в конфигурации;

Оплата комиссионером проданных им товаров;

Переоценка непроданных комиссионером товаров;

Возврат товаров комиссионером.

Оформление договора о передаче товара на реализациюДоговор передачи на реализацию, заключенный с комиссионером, регистрируется в программе в справочнике договоров. В справочнике для договора обязательным является указание вида договора «с комиссионером». В договоре определяется способ расчета комиссионного вознаграждения: процент от прибыли, процент от продаж, сумма комиссионного вознаграждения указывается вручную. На основании этих данных рассчитывается сумма вознаграждения в документе «Отчет комиссионера о продажах товаров».

Оформление заказа комиссионеру на отрузку товара на реализациюКомиссионер может сделать предварительный заказ на отгрузку ему товаров на комиссию. Эта операция оформляется с помощью документа «Заказ покупателя». В случае если данный заказ оформлен с установленным видом операции «покупка, комиссия», он будет учитываться при оперативном планировании распределения заказов покупателей и поставщиков аналогично заказам покупателей в торговле по договору купли-продажи.

Оформление данного заказа не является обязательным.

Передача товара на реализациюНа реализацию могут быть переданы как собственные товары организации, так и товары, принятые на комиссию. В последнем случае операция является передачей товаров субкомиссию.

Передача товара на реализацию оформляется документом «Реализация товаров и услуг» с установленным видом операции «покупка, комиссия» и договором определенного вида - «с комиссионером».

В документе указывается количество товара и цены, по которым товар передается на реализацию.

Передача товара на комиссию одному комиссионеру может быть оформлена по разным ценам.

При реализации товаров партии, которые погашаются определяются автоматически по указанной стратегии списания. В одном документе могут быть подобраны партии как собственные, так и принятые нами на комиссию. Поскольку заранее нельзя определить, какие партии будут подобраны - в документе указываются счета учета товаров как собственны, так и принятых на реализfцию.

Операция передачи в субкомиссию по бухгалтерскому и налоговому учету не отражается.

Если на реализацию передается собственный товар организации, то в качестве реквизита «счет учета (БУ)» указывается счет учета товара на балансе организации, например счет 41.01 «Товары на складах». Обязателен к заполнению реквизит «счет расчетов», по этому счету будет отражаться стоимость переданных на комиссию товаров. В качестве значения счета может быть выбран счет 45 «Товары отгруженные». По бухгалтерскому учету будет сформирована проводка:

Дт 45 «Товары отгруженные»

Кт 41.01 «Товары на складах»

на сумму стоимости передаваемых товаров.

Операция отражается по налоговому учету.

Нами получен товар Б от ООО «Элита» по 20 руб. за штуку, всего 10 штук. Такая операция при поступлении товара была отражена проводкой:

Отчет комиссионераКомиссионер передает информацию о проданных им товарах и о сумме комиссионного вознаграждения, которую должен заплатить комитент. В данном случае роль комитента выполняет организация.

Продажа комиссионером товаров, фиксируется с помощью документа «Отчет комиссионера о продажах товаров». В документе отражаются две операции:

Регистрация проданных комиссионером товаров;

Оказание комиссионером посреднических услуг в торговле.

В документе «Отчет комиссионера о продажах товаров» указывается вариант расчета комиссионного вознаграждения в соответствии с условиями договора, заключенного с комиссионером. Варианты расчета комиссионного вознаграждения такие же, как при расчете комиссионного вознаграждения комитенту.

В соответствии с указанным вариантом расчета рассчитывается комиссионное вознаграждение, которое указывается в табличной части документа. Сумма комиссионного вознаграждения может изменяться пользователем.

Регистрация проданных товаровРегистрация проданных товаров производится в табличной части «товары». В случае если были реализованы товары, переданные на субкомиссию, в реквизите «счет учета (БУ)» следует указать счет 004, на той же закладке указать комитента, чьи товары были в итоге реализованы, договор с комитентом, счет расчета с комитентом. На закладке «Счета учета расчетов» заполнить реквизит «Счет учета расчетов за товары» и «Счет учета расчетов по авансам полученным» для отражения взаиморасчетов с комиссионером, который реализовал товар.

По бухгалтерскому учету формируются проводки:

1. Кт 004 на залоговую сумму реализованных товаров

2. Дт «Счет учета расчетов за товары» (например, 62.01)

Кт «Счет расчета с комитентом» (например, 76.05)

При реализации собственных товаров в качестве счета учета в табличной части «Товары» должен быть указан счет 45 «Товары отгруженные», счет расчетов с комитентом не указывается.

При проведении по бухгалтерскому учету формируются проводки:

Дт 90.02 «Себестоимость продаж» Кт 45 «Товары отгруженные»

на сумму себестоимости проданных товаров

Дт «Счет учета расчетов за товары» (например, 62.01) Кт 90.01 «Выручка»

на сумму реализации

Дт 90.03 «Налог на добавленную стоимость» Кт 68.2 «Налог на добавленную стоимость»

на сумму НДС с продаж (сумма НДС указывается в табличной части «товары»)

Регистрация вознагражденияСумма вознаграждения указывается в табличной части «Товары» для каждой реализованной позиции. На закладке «Счета учета расчетов» следует указать «Счет учета расчетов за посреднические услуги» и «Счет учета НДС». Сумма вознаграждения по бухгалтерскому учету может быть отнесена на затраты предприятия. Для точного указания, на какой счет будут отнесены суммы вознаграждений, служат реквизиты закладки «Счет затрат».

По бухгалтерскому учету независимо от того, были ли проданы собственные товары или взятые на реализацию (субкомиссия), регистрация вознаграждения будет отражена следующими проводками:

Дт «Счет затрат» (например, 44.01)

Кт «Счет учета расчетов за посреднические услуги» (например, 60.01)

На сумму вознаграждения без НДС

Дт 19.04 «НДС по приобретенным услугам»

Кт «Счет учета расчетов за посреднические услуги» (например, 60.01)

Операция отражается по налоговому учету.

Оплата комиссионером проданных им товаровОплата комиссионером проданных товаров может оформляться документами, например, «Платежное поручение входящее» в случае безналичной оплаты и «ПКО», в случае наличной оплаты.

Например, в случае безналичной оплаты по бухгалтерскому учету будут сформированы проводки:

Кт Счет учета расчетов с покупателем (например, 62.01)

Выплата вознаграждения комиссионеруВыплата вознаграждения комиссионеру за услуги по реализации может быть оформлена документами, например, «Платежное поручение исходящее» в случае безналичной оплаты и «РКО» в случае наличной оплаты.

Например, в случае безналичной оплаты по бухгалтерскому учету будут сформированы проводки:

Дт Счет учета расчетов с поставщиком (например, 60.01) Кт51

Иногда в качестве оплаты вознаграждения, по взаимной договоренности, может быть удержана часть суммы, причитающейся комитенту.

Переоценка товаров у комиссионераНеобходимость переоценки товаров может возникать, например, в том случае, если товар плохо передается и необходимо снизить на него цену. В этом случае оформляется документ «Переоценка товаров, отданных на комиссию». Документ оформляется в рамках конкретного договора или сделки (заказа).

Поскольку переоценке могут подлежать только непроданные остатки, то табличная часть документа автоматически заполняется всеми переданными на реализацию, но еще нереализованными остатками с указанием той цены и тех документов, по которым товар передавался на реализацию.

При дальнейших расчетах с комиссионером товар учитывается по новым ценам.

По бухгалтерскому и налоговому учету не отражается.

Возврат товара комиссионеромВозврат товара комиссионером оформляется в рамках договора или в рамках (заказа) с помощью документа «Возврат товара от покупателя» с операцией «комиссия».