Категория: Бланки/Образцы

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

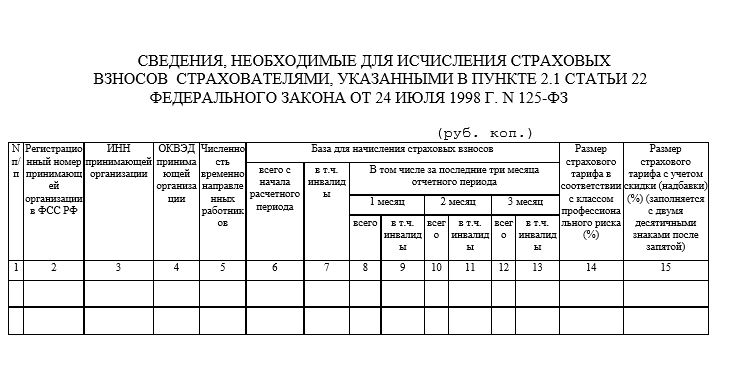

Аптечные организации – плательщики ЕНВД, а также предприниматели – плательщики ЕНВД, которые имеют лицензию на фармацевтическую деятельность (указанные тарифы применяются только в отношении выплат лицам, которые в соответствии с Законом от 21 ноября 2011 г. № 323-ФЗ имеют право на занятие фармацевтической деятельностью или допущены к ней)

Некоммерческие организации (кроме государственных и муниципальных учреждений), которые применяют упрощенку и в соответствии с учредительными документами осуществляют деятельность в области:

Благотворительные организации, которые применяют упрощенку

Предприниматели, применяющие патентную систему налогообложения (в отношении выплат и вознаграждений, начисленных в пользу сотрудников, занятых в деятельности, которая указана в патенте), осуществляющие любые виды деятельности, кроме указанных в подпунктах 19, 45 и 47 пункта 2 статьи 346.43 Налогового кодекса РФ (сдача в аренду объектов недвижимости, розничная торговля, услуги общепита)

* Основной шифр для страхователей (приложение 1 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59) указывается в первых трех ячейках поля «Шифр страхователя» титульного листа формы 4-ФСС. Дополнительный шифр согласно приложению 2 указывается в пятой и шестой ячейках поля «Шифр страхователя», только если организация или предприниматель относятся к какой-либо из категорий, перечисленных в приложении 2. Дополнительный шифр согласно приложению 3 указывается в последних двух ячейках поля «Шифр страхователя» казенными и бюджетными учреждениями. Если дополнительные шифры для страхователя не предусмотрены, то в соответствующих ячейках поставьте «00».

** Код указывается для сотрудников – иностранных граждан и лиц без гражданства (кроме высококвалифицированных специалистов ), временно проживающих на территории России, с которыми заключен трудовой договор на неопределенный срок (срок не менее шести месяцев), при условии что выплаты им производят страхователи, имеющие право на применение пониженных тарифов.

*** Код указывается для сотрудников – иностранных граждан и лиц без гражданства (кроме высококвалифицированных специалистов ), временно пребывающих на территории России, с которыми заключен трудовой договор на неопределенный срок (срок не менее шести месяцев), при условии что выплаты им производят страхователи, имеющие право на применение пониженных тарифов.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1), соответствующий основному виду экономической деятельности страхователя в соответствии с частью 1 или 5 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Данное поле заполняется страхователями, применяющими пониженные тарифы в соответствии с пунктами 8 или 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

При заполнении таблицы:

1. в строках 2, 3, 5, 6, 15, 16 показываются суммы нарастающим итогом с начала расчетного периода (графа 3) с подразделением «На начало отчетного периода», «за последние три месяца отчетного периода» (графа 1);

2. по строке 1 отражается сумма задолженности по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

3. по строке 2 отражается сумма страховых взносов, исчисленная с начала расчетного периода, подлежащая уплате в территориальный орган Фонда;

4. по строке 3 отражаются суммы страховых взносов, начисленные страхователю территориальным органом Фонда по результатам выездных и камеральных проверок;

5. по строке 4 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

6. по строке 5 отражаются суммы не принятых к зачету расходов за прошлые расчетные периоды по актам выездных и камеральных проверок, проведенных территориальным органом Фонда;

7. по строке 6 показываются суммы денежных средств, полученные от территориального органа Фонда страхователем на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

8. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, а также зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию;

9. строка 8 — контрольная строка, где указывается сумма показателей строк с 1 по 7;

10. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного периода, образовавшаяся за счет превышения произведенных расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

12. показатели строк 12 — 14 должны равняться показателям строк 9 — 11 Расчета за предыдущий расчетный период соответственно;

13. по строке 15 отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством,произведенные страхователем с начала расчетного периода. Данный показатель должен соответствовать показателю контрольной строки 12 графы 4 таблицы 2 Расчета;

14. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

15. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки;

16. строка 18 — контрольная строка, где показывается сумма показателей строк 12, 15- 17;

17. по строке 19 показывается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Форма 4-ФСС 2013 года скачать бланк отчета в формате Excel:

Порядок заполнения формы 4-ФСС: Взносы

Взносы

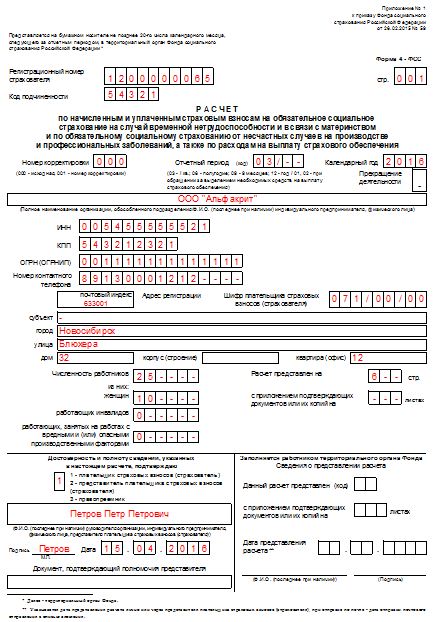

Внесены изменения в расчет по форме 4-ФСС, утвержденный Приказом ФСС РФ от 26.02.2015 № 59. Они затронули титульный лист, таблицы 1, 2, 3 и 5 раздела 1, таблицы 6, 7 раздела 2, шифры плательщиков страховых взносов.

Соответственно изменился и Порядок заполнения формы 4-ФСС (далее – Порядок заполнения). Новшества следует применять при представлении формы 4-ФСС, а также по расходам на выплату страхового обеспечения, начиная с I квартала 2016 года.

Титульный лист формы 4-ФССИзменились шифры для внесения в первые три ячейки поля «Шифр плательщика страховых взносов (страхователя)».

К шифру 131 теперь не относятся плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ.

Введен новый шифр 201 – для плательщиков страховых взносов, получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ "О свободном порте Владивосток", в течение 10 лет со дня получения ими данного статуса начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен такой статус.

Кроме того, скорректированы состав и названия других полей (см. таблицу).

Изменение полей на титульном листе расчета по форме 4-ФСС

Какие поля теперь

«Работающих, занятых на работах с вредными и (или) опасными производственными факторами»

Если страхователь зарегистрирован в Дмитровском районе Московской области, то на титульном листе формы 4-ФСС нужно отметить этот район (см. образец).

Поля «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» теперь находятся в разделе 2 формы 4-ФСС. Как вы помните, в этом разделе отражаются показатели по страхованию от несчастных случаев на производстве и профзаболеваний.

Поле «Среднесписочная численность работников» придется одинаково заполнять организациям, индивидуальным предпринимателям, физическим лицам, не признаваемым индивидуальными предпринимателями (в т. ч. адвокатам, нотариусам). В этом поле указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными на отчетную дату формами федерального статистического наблюдения и указаниями по их заполнению. В показателе «из них: «женщин»» приводится среднесписочная численность работающих женщин (раньше было – численность застрахованных женщин). Изменения в заполнении титульного листа отражены в пункте 5.14 новой редакции Порядка заполнения.

Отметим: понятие «отчетная дата» в новой редакции Порядка заполнения не раскрыто. На наш взгляд, отчетной датой можно считать последний день отчетного периода, в данном случае – первого квартала, то есть 31.03.2016 (ч. 1, 2 ст. 10, п. 2 ч, 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

В разделе 1 отражаются данные по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Изменения в таблице 1Показатель по строке 17 таблицы 1 теперь формируется с учетом списанной суммы задолженности страхователя по новому основанию – в случае принятия судом акта, в соответствии с которым ФСС РФ утрачивает возможность взыскания недоимки в связи с истечением установленного срока их взыскания, в том числе вынесения судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки. Изменения расчета данного показателя отражены в пункте 7.15 новой редакции Порядка заполнения.

Изменения в таблице 2Строка 3 таблицы 2 называется по-другому: «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Фонда социального страхования Российской Федерации, кроме лиц, являющихся гражданами государств – членов ЕАЭС». В ней не следует указывать пособия по временной нетрудоспособности временно пребывающих в РФ граждан государств – членов ЕАЭС. Эти пособия должны формировать показатели по строке 1 таблицы (п. 9.3 Порядка заполнения).

В строке 14 таблицы 2 теперь не будет возможности заполнить показатель в графе 5. Это значит, что социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению больше не отражается как финансируемое из федерального бюджета.

Изменения в таблице 3Строка 6 таблицы 3 переименована и называется «сумма выплат и иных вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации». Значит, показатель базы для начисления страховых взносов по строке 6 теперь не формируют выплаты членам экипажа судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ. А в отношении членов экипажей оставшихся судов, зарегистрированных в Российском международном реестре, уже нет указания, за что произведены выплаты (раньше уточнялось – за исполнение трудовых обязанностей). Изменения расчета данного показателя отражены в пункте 10.6 новой редакции Порядка заполнения.

Изменения в таблице 5Из шапки таблицы 5 исключили слова «пособия». И теперь в таблице не будет строки 6 «Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению». Это пособие больше не отражается как финансируемое из федерального бюджета. В результате изменено количество и нумерация строк таблицы, что отразилось на расчете итоговых показателей. Правила заполнения скорректированной таблицы 5 отражены в пунктах 22.1 – 22.9 новой редакции Порядка заполнения.

В разделе 2 отражается информация по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. В нем появились новые поля, изменилась таблица 6 и откорректирована таблица 7.

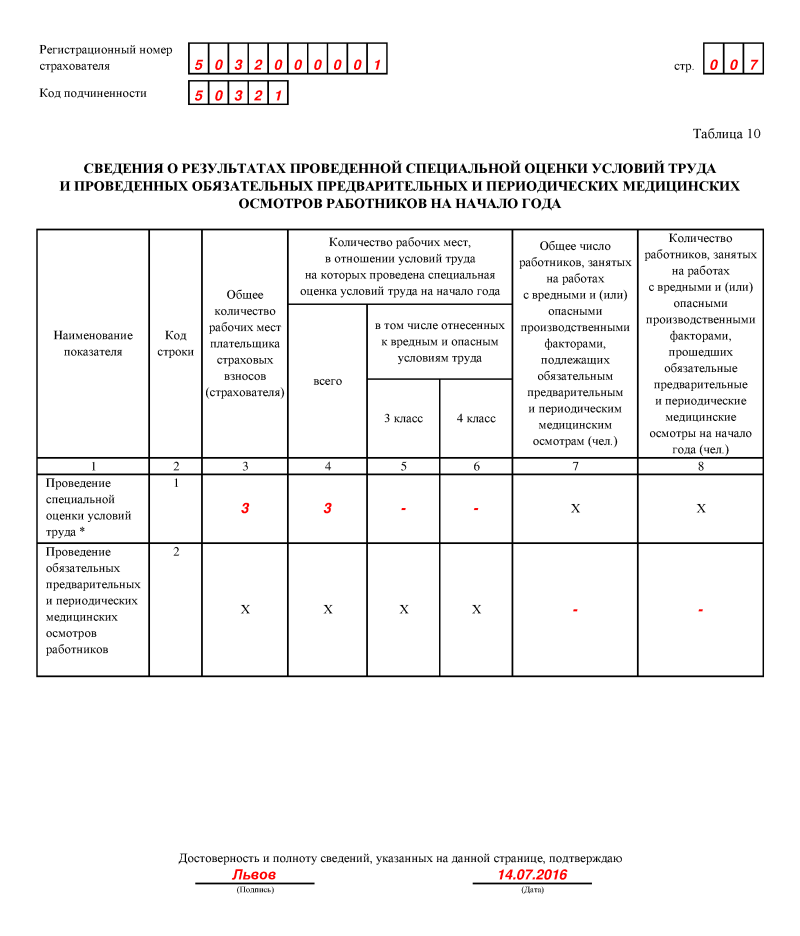

Новые поляРаздел 2 дополнен полями «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами». В них нужно будет указать списочную численность соответствующих сотрудников. Рассчитывать их численность следует в соответствии с формами федерального статистического наблюдения и указаниями по их заполнению на отчетную дату. Изменения в составе полей раздела 2 отражены в пункте 23 новой редакции Порядка заполнения (см. образец).

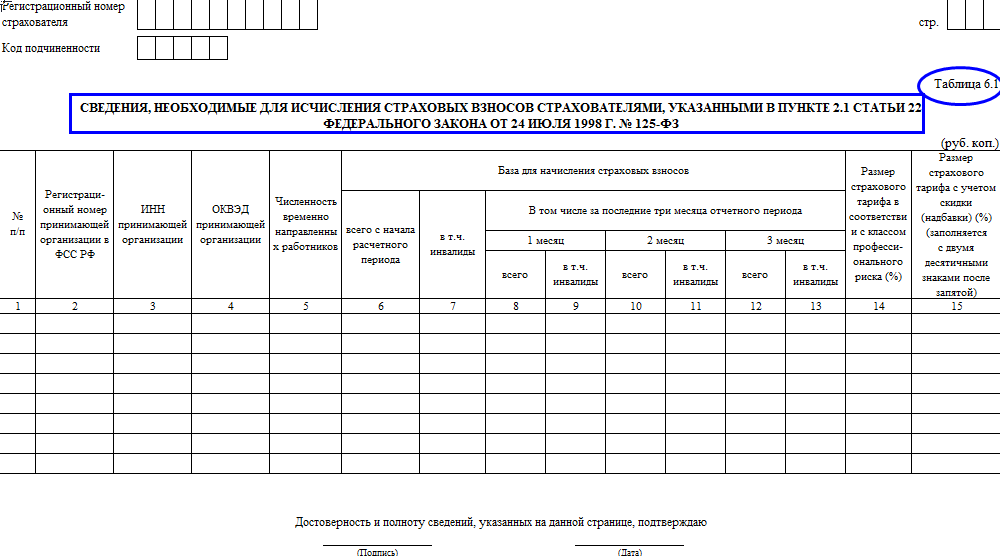

Изменения в таблице 6

Изменения в таблице 6

Таблица 6 полностью обновлена. Однако изменения чисто технические. По сути, ее перевернули «с ног на голову» – поменяли местами показатели по горизонтали и по вертикали. Принцип заполнения таблицы и состав показателей существенно не изменились. Правила заполнения скорректированной таблицы 6 изложены в пунктах 24.1 – 24.9 новой редакции Порядка заполнения. (см. образец).

Показатель по строке 17 таблицы 7 теперь формируется с учетом списанной суммы задолженности плательщика страховых взносов по новому основанию – в случае принятия судом акта, в соответствии с которым ФСС РФ утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням. Изменения расчета данного показателя отражены в пункте 26.14 новой редакции Порядка заполнения.

Когда и как сдаватьЕсли среднесписочная численность работников страхователя за предыдущий год составила более 25 человек, то такой страхователь должен сдать расчет по форме 4-ФСС в электронном виде через интернет. Эта норма распространяется и на вновь созданные организации, у которых численность сотрудников превышает указанный предел. Страхователи с меньшей численностью работников имеют право сдавать форму 4-ФСС как на бумажном носителе, так и в электронном виде (п. 10 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ; далее – Закон № 212-ФЗ).

Сроки сдачи расчета зависят от способа его представления (п. 9 ст. 15 Закона № 212-ФЗ). Если страхователь отчитывается «на бумаге», то сдать форму 4-ФСС за I квартал 2016 года надо не позднее 20 апреля. Крайний срок представления этого расчета через интернет – 25 апреля.

Санкции за промедлениеЗа несвоевременное представление формы 4-ФСС страхователь может быть оштрафован сразу по двум основаниям:

С 2016 года сумма штрафа по каждому из этих оснований составляет 5 процентов от суммы взносов, начисленных к уплате за последние три месяца отчетного (расчетного) периода. Данный штраф рассчитывается за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа (по каждому основанию) за весь период опоздания не должна превышать 30 процентов от указанной суммы взносов, но не может быть менее 1 000 рублей.

Кроме этого, за просрочку подачи расчета 4-ФСС суд может оштрафовать должностных лиц страхователя (например, директора организации или главного бухгалтера) на сумму от 300 до 500 рублей (ч. 2 ст. 15.33, ч. 1 ст. 23.1 КоАП РФ).

Скачать Форму с последними изменениями вы можете по ссылке:

Налоговый консультантСергей Каверин