Категория: Бланки/Образцы

ОЛЕНЬКОВ ДМИТРИЙ НИКОЛАЕВИЧ - г енеральный директор Службы раскрытия информации ЗАО «Интерфакс», эксперт Федеральной службы по финансовым рынкам России, г. Москва.

«ИЗМЕНЕНИЯ В ТРЕБОВАНИЯХ К РАСКРЫТИЮ ИНФОРМАЦИИ

Составление годового отчета АО за 2015 год.

Подготовка и проведение годового собрания акционеров».

С 1.09.2014 вступили в силу изменения в Гражданский кодекс Российской Федерации, связанные с регулированием деятельности юридических лиц, которыми, в том числе, акционерные общества разделяются на публичные и непубличные.

C 1.07.2015 вступил в силу Федеральный закон от 29.06.2015 № 210-ФЗ «О внесении изменений в отдельные законодательные акты и о признании утратившими силу отдельных положений законодательных актов Российской Федерации», которым регламентируется порядок приобретения акционерным обществом публичного статуса, прекращения публичного статуса акционерного общества, уточняются признаки публичного акционерного общества, изменяется порядок осуществления корпоративных действий, связанных с осуществлением прав по ценным бумагам.

Банком России были разработаны изменения в Положение о раскрытии информации №454-п. связанных со вступлением в силу Федерального закона №210-ФЗ от 29.06.2015. Соответствующее указание ЦБ РР №3899-у от 16.12.2015 вступило в силу с 14 марта 2016 года.

Что ждет акционерные общества в 2016 году? Как будут меняться корпоративные процедуры, связанные с утверждением годового отчета и раскрытием информации?

Обо всех изменениях расскажет в ходе семинара Оленьков Дмитрий Николаевич, один из разработчиков Положения о раскрытии информации, директор по контролю за раскрытием информации ООО Интерфакс ЦРКИ.

• Новации, связанные с созывом и проведением общего собрания акционеров.

• Возможность утверждения годового отчета Советом директоров. Сроки утверждения годового отчета собранием акционеров и советом директоров. Обеспечение доступа к информации годового отчета в материалах собрания акционеров. Какие требования по раскрытию информации распространяются на непубличные АО с количеством акционеров более 50.

• Составление годового отчета АО по новым требованиям: полный практических комментарий. Какие требования будут предъявляться к годовому отчету за 2015 год с учетом планируемого внесения изменений в Положение о раскрытии информации, в том числе для непубличных АО с количеством акционеров более 50.

• Изменение требований к раскрытию информации на уровне ФЗ об АО и ФЗ о РЦБ. Раскрытие информации непубличными обществами: новые требования. Разъяснения ЦБ России по вопросу раскрытия информации АО, которые не приводили Устав в соответствие с ГК РФ (остались ОАО).

• Некоторые практические вопросы, связанные с квалификацией АО как публичного: План приватизации.

• Изменения в Положении о раскрытии информации: срок раскрытия информации в Ленте новостей, необходимость «двойного» раскрытия на сайте агентства и на сайте общества, пресс-релизы о решениях органов управления, изменения в требованиях к раскрытию в случае регистрации программы выпуска облигаций.

• Годовой отчет АО: изменение требований. Новый порядок внесения изменений в годовой отчет АО.

• Годовая бухгалтерская отчетность: новый порядок раскрытия.

• Новые требования по раскрытию информации для непубличных АО с количеством акционеров более 50.

• Новые требования по раскрытию информации для публичных АО: все ПАО должны раскрывать ЕЖО и сущфакты.

• Изменения в требованиях к раскрытию информации в форме отдельных существенных фактов.

ГОДОВОЙ ОТЧЕТ АКЦИОНЕРНОГО ОБЩЕСТВА

Ежегодно акционерные общества, в соответствии с Федеральным Законом РФ "Об ак-ционерных обществах", в срок, установленный уставом общества, обязаны проводить годо-вое общее собрание акционеров. Это достаточно ответственное и непростое мероприятие требует пристального внимания и тщательной подготовки со стороны Совета директоров и исполнительного органа Общества.

В повестку дня годового общего собрания в обязательном порядке должен быть вклю-чен вопрос: утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках общества, распределение прибыли (в том числе выплата диви-дендов, за исключением прибыли, распределенной в качестве дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года) и убытков общества по ре-зультатам финансового года.

Что же это такое - годовой отчет акционерного общества? Каким должно быть его со-держание? Как его правильно подготовить?

До недавнего времени годовые отчеты многих акционерных обществ зачастую гото-вились формально и содержание их было настолько разнообразным, насколько различным было понимание докладчика о существе этого понятия. В определенной степени это объясня-лось и тем, что в ФЗ РФ "Об акционерных обществах" не было четко определено, что именно должен содержать годовой отчет акционерного общества.

Первые попытки ввести в корпоративную практику регламентацию содержания годо-вого отчета общества были предприняты в Кодексе корпоративного поведения, рекомендо-ванном к применению распоряжением ФКЦБ от 4 апреля 2002 г. № 421/р. Пункт 3.4. третьей главы Кодекса, посвященной предоставлению информации акционерам, содержит подробные рекомендации и разъяснения относительно содержания годового отчета общества, его струк-туры и состава выступающих. Однако поскольку Кодекс корпоративного поведения не явля-ется нормативным актом, обязательным для применения акционерными обществами, а пред-ставляет собой лишь свод деклараций и правил, рекомендуемых к применению, его появле-ние мало что изменило в реальной жизни подавляющего большинства российских акционер-ных обществ.

Ситуация кардинально поменялась с вступлением в силу 18 августа 2002 г. Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров, утвержденного Постановлением ФКЦБ от 31 мая 2002 года №17/пс. Каковы же новации Положения, касающиеся годового отчета Общества? Ответ прост - теперь существу-ет жестко регламентированный перечень сведений, которые должны содержаться в годовом отчете. Так что теперь "краткость" и вольная трактовка содержания этого документа испол-нительными органами некоторых акционерных обществ может быть воспринята как несо-блюдение требований законодательства.

Годовой отчет общества, как правило, готовит и представляет на общем собрании ге-неральный директор (исполнительный орган) общества. В соответствии с п. 4 ст. 88 ФЗ РФ "Об акционерных обществах" и п. 3.7. Положения, отчет подписывается генеральным дирек-тором и главным бухгалтером общества. Отчет, кроме этого, подлежит предварительному утверждению советом директоров общества, а в случае отсутствия в обществе совета дирек-торов - лицом, осуществляющим функции единоличного исполнительного органа общества, не позднее чем за 30 дней до даты проведения годового общего собрания акционеров.

По-видимому, тем обществам, в уставах которых в перечне вопросов, отнесенных к компетенции совета директоров, нет отдельного пункта о предварительном утверждении го-дового отчета общества, можно рекомендовать дополнить свой устав этим пунктом.

Лицам, отвечающим за подготовку общего собрания общества, стоит также обратить внимание на то, что в соответствии с п. 3.2. Положения о дополнительных требованиях к по-рядку подготовки, созыва и проведения общего собрания акционеров, годовой отчет теперь является документом, обязательным для предоставления лицам, имеющим право на участие в годовом общем собрании.

Таким образом, генеральному директору либо лицу, отвечающему за подготовку годо-вого отчета, следует иметь в виду, что отчет должен быть подготовлен и утвержден на совете директоров общества и представлен в составе информации (материалов) для ознакомления акционеров не менее, чем за 20 дней до даты проведения собрания.

Итак, что же должен содержать годовой отчет, ставший важным документом акцио-нерного общества? Что нужно иметь в виду, готовя этот документ, который, в соответствии с п.1 ст.89 и ст.91 ФЗ РФ "Об акционерных обществах", общество обязано хранить и предос-тавлять как информацию своим акционерам?

В годовом отчете обязательно должны быть отражена следующая информация об об-ществе (п.3.6. Положения о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров):

Остановимся подробнее на каждом из поименованных информационных блоков отче-та.

1. Положение общества в отрасли.

Здесь рекомендуется дать общую характеристику отрасли, привести сведения о ее структуре и темпах развития. Следует указать долю предприятия в объеме реализации анало-гичной продукции иными предприятиями отрасли либо привести иные фактические показа-тели, иллюстрирующие положение предприятия в отрасли в целом.

Следует также привести сведения о ближайших конкурентах, сопоставить сильные и слабые стороны акционерного общества в сравнении с ними. Информацию целесообразно привести в форме аналитического доклада.

2. Приоритетные направления деятельности общества.

Следует изложить общий перечень направлений деятельности общества (видов произ-водимой продукции, услуг) с выделением приоритетных направлений и обоснованием при-чин определения их как приоритетных (более рентабельные, более перспективные с точки зрения рынка сбыта, иное).

3. Отчет совета директоров общества о результатах развития общества по при-оритетным направлениям его деятельности.

Представляется, что данный раздел годового отчета должен состоять из двух докумен-тов: аналитической записки о результатах финансово - хозяйственной деятельности в отчет-ном году и справки о работе совета директоров по управлению развитием общества.

Первый из них должен иметь форму аналитической таблицы и содержать сопоставле-ние плановых показателей либо показателей предыдущих лет и фактических результатов фи-нансово - хозяйственной деятельности акционерного общества, в том числе в разрезе при-оритетных направлений деятельности.

Второй - сведения о деятельности совета директоров акционерного общества в части обеспечения выполнения приоритетных направлений его развития, в том числе: о мерах по осуществлению контроля за финансово - хозяйственной деятельностью общества; о заседа-ниях совета директоров и важнейших решениях, принятых на них.

Представляется очевидным, что такой отчет должен быть подписан председателем совета директоров.

4. Отчет о выплате объявленных (начисленных) дивидендов по акциям общества.

Этот отчет составляется только в том случае, если на предыдущем годовом или вне-очередных общих собраниях акционеров принимались решения о выплате дивидендов за предыдущий год, три, шесть и девять месяцев текущего года соответственно.

Отчет может иметь следующую структуру:

· Дата принятия решения о выплате дивидендов на общем собрании акционеров;

· Период, за который выплачивались дивиденды;

· Установленная решением собрания дата начала выплаты дивидендов;

· Фактическая дата начала выплаты дивидендов;

· Сумма дивидендов к выплате на 1 ценную бумагу;

· Способ выплаты;

· Сумма выплаченных дивидендов к моменту составления настоящего отчета, а так-же ее доля в общей сумме дивидендов, подлежащих выплате.

5. Перспективы развития общества.

В идеальном варианте этот раздел должен содержать укрупненные данные плана фи-нансово - хозяйственной деятельности акционерного общества на следующий год, включая:

· объем реализации продукции и услуг в натуральных и стоимостных показателях, в том числе в разрезе приоритетных направлений деятельности;

· мероприятия и затраты на маркетинг;

· основные инновационные и инвестиционные проекты;

· планируемые мероприятия по развитию материально - технической базы общества и предполагаемые затраты на их реализацию;

· планируемая прибыль и так далее.

Информацию лучше всего изложить в форме таблицы с основными плановыми пока-зателями и пояснительной записки к ним.

6. Описание основных факторов риска, связанных с деятельностью общества.

На наш взгляд в этом разделе следует производить описание и оценку как внешних, так и внутренних факторов риска общества, с акцентом на внутренние риски экономического характера. К таковым можно отнести: риск банкротства; риск сокращения спроса; риски, свя-занные с поставщиками, в том числе риск роста дебиторской задолженности; оценку лицен-зионных рисков (если деятельность общества подлежит лицензированию) и т.д. Здесь же сле-дует привести и перечень мероприятий, которые намерено осуществить общество с целью снижения рисков своей деятельности.

7. Отчет о крупных сделках мог бы иметь следующий вид:

Дата совершения сделки

Если функции исполнительного органа общества исполняет по договору коммерческая орга-низация, следует представить информацию по этому юридическому лицу.

10. Критерии определения и размер вознаграждения (компенсации расходов) лица, за-нимающего должность единоличного исполнительного органа общества, каждого члена коллегиального исполнительного органа общества и каждого члена совета директоров .

Данный раздел годового отчета должен содержать информацию о принятых общест-вом в своей деятельности основных критериях определения размера вознаграждения членов совета директоров, коллегиального исполнительного органа общества и единоличного ис-полнительного органа общества и фактическом размере выплаченных вознаграждений (в аб-солютной величине или в процентах от фонда оплаты труда либо прибыли общества. Здесь же необходимо указать размер компенсаций расходов членов совета директоров и исполни-тельного органа общества, связанных с исполнением указанными лицами своих обязанно-стей, а также размер поощрений членов совета директоров, не являющихся должностными лицами общества.

11. Сведения о соблюдении обществом Кодекса корпоративного поведения.

В этой части отчетного доклада рекомендуется сообщить собранию, руководствуется ли общество в своей деятельности Кодексом корпоративного поведения и в какой его части, а также доложить об информационной политике общества, его отношении к миноритарным акционерам и его участии в разрешении корпоративных конфликтов в случае их возникнове-ния.

Годовой отчет общества также может содержать иную информацию, предусмотрен-ную уставом общества или иным внутренним документом общества. В частности, Кодекс корпоративного поведения рекомендует предоставлять акционерам доклады совета директо-ров по каждому из вопросов повестки дня, содержащие позицию совета директоров в отно-шении каждого из рассматриваемых собранием вопросов, а также особые мнения членов со-вета директоров при наличии таковых.

Все документы, справки, таблицы, составляющие годовой отчет, должны быть дос-тупны акционерам общества в месте расположения единоличного исполнительного органа общества не позднее, чем за 20 дней до даты проведения общего собрания акционеров. По требованию акционера ему должна быть предоставлена копия отчета за плату, не превы-шающую стоимости ее изготовления.

Количество мест, в которых акционер может ознакомиться с годовым отчетом, может быть расширено. Наиболее радикальным способом повышения прозрачности информации годового отчета является размещение его в Интернете.

Представляется очевидным тот факт, что подготовить годовой отчет в соответствии с изложенными выше требованиями за 2 - 3 дня абсолютно невозможно. Начать подготовку годового отчета следует задолго до собрания. В ряде случаев к его подготовке целесообразно привлечь специализированную консалтинговую или аудиторскую фирму.

Как было сказано выше, утверждая годовой отчет акционерное общество одновремен-но должно принять решение о распределении прибыли. Необходимо иметь в виду, что пред-лагая к утверждению в рамках годового отчета вопрос о распределении прибыли, недопусти-мо пользоваться нечеткими и расплывчатыми формулировками типа "Годовой отчет общест-ва, годовую бухгалтерскую отчетность, отчет о прибылях и убытках, распределение прибыли и убытков по результатам финансового года утвердить".

Рекомендации совета директоров по выплате дивидендов, предложения по распреде-лению прибыли, формулировка решения в бюллетене для голосования и решение общего со-брания должны содержать конкретные направления и порядок использования полученной прибыли по результатам финансового года. Например: "Из ___ миллионов полученной при-были ___ миллионов направить на выплату дивидендов; ___ миллионов направить в фонд развития производства и использовать только после утверждения советом директоров акцио-нерного общества бизнес-плана по освоению новой продукции; ___ миллионов направить в фонд потребления, предоставив генеральному директору общества самостоятельно прини-мать решение об использовании этих средств."

Подобные формулировки помогут акционерному обществу избежать корпоративных конфликтов, так как при таком подходе исключается сама основа возникновения спора о рас-пределении прибыли: акционеры как владельцы прибыли принимают конкретные решения о ее расходовании, исходя из своих интересов и интересов акционерного общества.

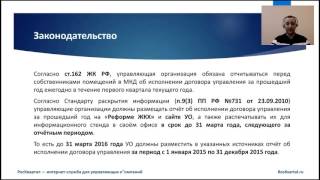

К сожалению, стоит отметить, что Положением рассмотрены отнюдь не все вопросы, связанные с подготовкой и утверждением годового отчета. Например, п.1. ст. 92. ФЗ РФ "Об акционерных обществах" обязывает открытые акционерные общества раскрывать годовой отчет общества. Не совсем понятно, что подразумевает Закон под термином "раскрывать" - публикацию ли годовых отчетов в каком-либо печатном издании, свободное предоставление годового отчета любому заинтересованному лицу, либо просто вывешивание на стенд в офи-се общества или на его сайте в интернете. В отсутствие законодательной нормы можно реко-мендовать обществу утвердить на совете директоров "Положение о раскрытии информации обществом" либо "Положение об информационной политике общества", в котором детально регламентировать структуру годового отчета, объем и состав раскрываемой в годовом отчете информации.

Закрытые акционерные общества не обременены подобным обязательством. Пункт 2 ст. 92 ФЗ РФ "Об акционерных обществах" обязывает такие общества раскрывать информа-цию (в том числе и годовой отчет) только в случае публичного размещения ими облигаций или иных ценных бумаг, и в данном случае раскрытие осуществляется обществом в объеме и порядке, которые установлены федеральным органом исполнительной власти по рынку цен-ных бумаг.

Таким образом, стоит отметить, что с выходом Положения о дополнительных требо-ваниях к порядку подготовки, созыва и проведения общего собрания акционеров годовой от-чет акционерного общества приобрел достаточно жесткую структуру и стандартизировался. Хорошо это или плохо - покажет время, хотя попытка пресечь формальную отписку и пре-доставить сведения о деятельности и структуре общества любому его акционеру, на взгляд авторов статьи, заслуживает одобрения и поможет обществу привлечь серьезных инвесторов, предотвратить зарождение корпоративных конфликтов и учесть интересы миноритарных ак-ционеров.

Copyright © Mergers & Acquisitions 2005-2016

Годовой отчет акционерного общества – что внутри?

Годовой отчет акционерного общества – что внутри?

Годовой отчет акционерного общества является документом, составляемым по результатам финансового года. Так как в России финансовый год соответствует календарному году (см. ст. 12 Бюджетного кодекса), Годовой отчет целесообразно составлять за период с 1 января по 31 декабря.

Годовой отчёт вместе с годовой бухгалтерской отчётностью представляется на утверждение годовому общему собранию акционеров и в зависимости от решения акционеров может быть утвержден или не утвержден. Перед вынесением на утверждение на общее собрание, Годовой отчёт должен быть предварительно утвержден советом директоров акционерного общества, а при отсутствии в обществе совета директоров - лицом, осуществляющим функции единоличного исполнительного органа.

На окончательное и предварительное утверждение выносится уже готовый документ, подписанный лицом, осуществляющим функции единоличного исполнительного органа общества, а также его главным бухгалтером.

При составлении Годового отчета не следует забывать об еще одном моменте, непосредственно связанном с данным документом: достоверность данных, содержащихся в Годовом отчете, должна быть подтверждена ревизионной комиссией (ревизором) акционерного общества. Это может быть осуществлено в виде отдельной надписи на титульном листе Годового отчета, либо в виде отдельного документа, подготовленного ревизионной комиссией (ревизором).

На сегодняшний день основное содержание Годового отчета акционерного общества определено в п. 8.2.3 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом ФСФР России от 04.10.2011 N 11-46/пз-н.

Согласно требованиям указанного нормативного акта Годовой отчёт должен содержать:

1) положение акционерного общества в отрасли;

2) приоритетные направления деятельности акционерного общества;

3) отчет совета директоров (наблюдательного совета) акционерного общества о результатах развития акционерного общества по приоритетным направлениям его деятельности;

4) информацию об объеме каждого из использованных акционерным обществом в отчетном году видов энергетических ресурсов (атомная энергия, тепловая энергия, электрическая энергия, электромагнитная энергия, нефть, бензин автомобильный, топливо дизельное, мазут топочный, газ естественный (природный), уголь, горючие сланцы, торф и др.) в натуральном выражении и в денежном выражении;

5) перспективы развития акционерного общества;

6) отчет о выплате объявленных (начисленных) дивидендов по акциям акционерного общества;

7) описание основных факторов риска, связанных с деятельностью акционерного общества;

8) перечень совершенных акционерным обществом в отчетном году сделок, признаваемых в соответствии с Федеральным законом "Об акционерных обществах" крупными сделками, а также иных сделок, на совершение которых в соответствии с уставом акционерного общества распространяется порядок одобрения крупных сделок, с указанием по каждой сделке ее существенных условий и органа управления акционерного общества, принявшего решение о ее одобрении;

9) перечень совершенных акционерным обществом в отчетном году сделок, признаваемых в соответствии с Федеральным законом "Об акционерных обществах" сделками, в совершении которых имелась заинтересованность и необходимость одобрения которых уполномоченным органом управления акционерного общества предусмотрена главой XI Федерального закона "Об акционерных обществах", с указанием по каждой сделке заинтересованного лица (лиц), существенных условий и органа управления акционерного общества, принявшего решение о ее одобрении;

10) состав совета директоров (наблюдательного совета) акционерного общества, включая информацию об изменениях в составе совета директоров (наблюдательного совета) акционерного общества, имевших место в отчетном году, и сведения о членах совета директоров (наблюдательного совета) акционерного общества, в том числе их краткие биографические данные, доля их участия в уставном капитале акционерного общества и доля принадлежащих им обыкновенных акций акционерного общества, а в случае если в течение отчетного года имели место совершенные членами совета директоров (наблюдательного совета) сделки по приобретению или отчуждению акций акционерного общества - также сведения о таких сделках с указанием по каждой сделке даты ее совершения, содержания сделки, категорий (типа) и количества акций акционерного общества, являвшихся предметом сделки;

11) сведения о лице, занимающем должность (осуществляющем функции) единоличного исполнительного органа (управляющем, управляющей организации) акционерного общества, и членах коллегиального исполнительного органа акционерного общества, в том числе их краткие биографические данные, доля их участия в уставном капитале акционерного общества и доля принадлежащих им обыкновенных акций акционерного общества, а в случае если в течение отчетного года имели место совершенные лицом, занимающим должность (осуществляющим функции) единоличного исполнительного органа, и (или) членами коллегиального исполнительного органа сделки по приобретению или отчуждению акций акционерного общества, - также сведения о таких сделках с указанием по каждой сделке даты ее совершения, содержания сделки, категории (типа) и количества акций акционерного общества, являвшихся предметом сделки;

12) критерии определения и размер вознаграждения (компенсации расходов) лица, занимающего должность единоличного исполнительного органа (управляющего, управляющей организации) акционерного общества, каждого члена коллегиального исполнительного органа акционерного общества и каждого члена совета директоров (наблюдательного совета) акционерного общества или общий размер вознаграждения (компенсации расходов) всех этих лиц, выплаченного в течение отчетного года;

13) сведения о соблюдении акционерным обществом рекомендаций Кодекса корпоративного поведения, а если ценные бумаги акционерного общества включены в список ценных бумаг, допущенных к торгам на организаторе торговли на рынке ценных бумаг, и все или отдельные рекомендации Кодекса корпоративного поведения этим акционерным обществом не соблюдаются - также объяснения причин, по которым такие рекомендации указанным акционерным обществом не соблюдаются;

14) иную информацию, предусмотренную уставом акционерного общества или иным внутренним документом акционерного общества.

Отдельное требование к содержанию Годового отчета акционерного общества содержится в п.п. 4, 5 ст. 35 Федерального закона "Об акционерных обществах" и почти дословно продублировано в п. 8.2.4 уже упомянутого Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом ФСФР России от 04.10.2011 N 11-46/пз-н. Согласно указанным пунктам, если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, совет директоров при подготовке к годовому общему собранию акционеров обязан включить в состав Годового отчета раздел о состоянии чистых активов.

Раздел о состоянии чистых активов общества должен содержать:

1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

2) результаты анализа причин и факторов, которые, по мнению совета директоров (наблюдательного совета) общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

3) перечень мер по приведению стоимости чистых активов общества в соответствие с величиной его уставного капитала.

Запрета на отражение в Годовом отчете иной информации в законодательстве не содержится, однако следует помнить, что Годовой отчет – это официальный документ общества, подлежащий раскрытию акционерам, а также, в определенных ситуациях, всем заинтересованным лицам.

ЗАО "РКЦ" оказывает услуги по составлению Годового отчета акционерного общества в соответствии с требованиями действующего законодательства и документов общества. Наши специалисты помогут разобраться в вопросах предварительного и окончательного утверждения Годового отчета, подготовить проект заключения ревизионной комиссии (ревизора), подтверждающего достоверность содержащихся в Годовом отчете данных. Для обществ, обязанных раскрывать информацию на рынке ценных бумаг, наша компания предоставляет весь комплекс соответствующих услуг, включая помощь в открытии страницы в сети Интернет и размещение на ней Годового отчета.

Ближайшие события