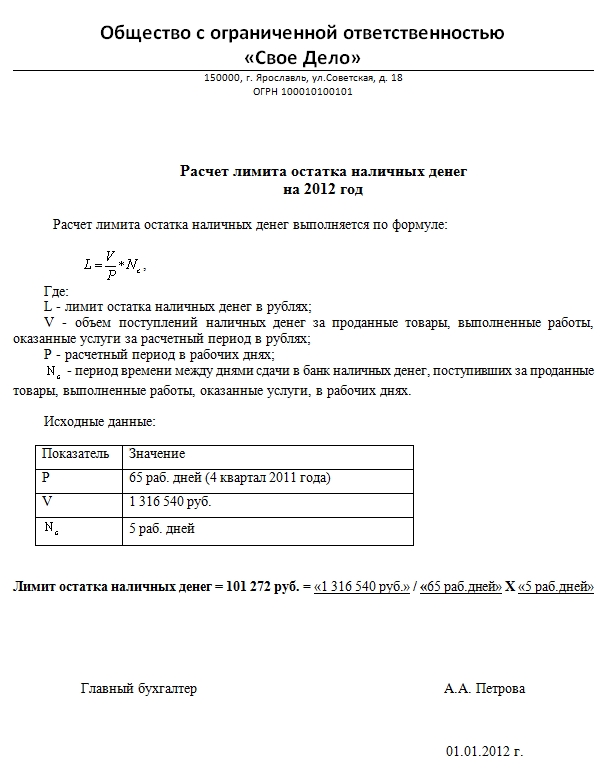

Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

2-НДФЛ при ликвидации предприятияАктуально на: 16 марта 2016 г.

По общему правилу организации – налоговые агенты по НДФЛ обязаны подавать справки 2-НДФЛ (Приложение N 1 к Приказу ФНС от 30.10.2015 N ММВ-7-11/485@ ) в свою ИФНС не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ ). Таким образом налоговые агенты предоставляют информацию о доходах своих работников и иных лиц (которым выплачивались доходы) за последний истекший налоговый период (ст. 216 НК РФ ).

Однако если организация ликвидируется или реорганизуется, то последний налоговый период ее деятельности определяется по своим правилам (п. 3 ст. 55 НК РФ ).

Последний налоговый период

С начала календарного года до даты завершения ликвидации (реорганизации)

Организация создана после начала календарного года и ликвидирована (реорганизована) до конца этого года

Со дня создания до дня ликвидации (реорганизации). В такой ситуации продолжительность периода всегда менее года

Организация создана в декабре текущего года и ликвидирована (реорганизована) до конца следующего года

Со дня создания до дня ликвидации (реорганизации). Здесь длительность периода не может превышать 13 месяцев

По разъяснениям ФНС, вот за такой последний налоговый период организация и должна представить справки 2-НДФЛ при ликвидации (Письмо ФНС от 27.11.2015 N БС-4-11/20731@ ).

Отметим, что эти правила не применяются, если из состава организации выделяется другая организация либо несколько, а также если к организации присоединяется другая организация либо несколько (в отношении первой организации). Ведь в этом случае организация остается действующим юрлицом.

Со сдачей справок при ликвидации организации, когда компания прекращает деятельность и закрывается, в целом все понятно. В справках должны быть указаны реквизиты ликвидируемой организации (никто вместо нее эти справки не сдаст), поэтому представить их в ИФНС нужно до завершения ликвидации. А вот при реорганизации все не так очевидно.

2-НДФЛ при реорганизацииЕсли организация в середине года была реорганизована, то порядок представления справок 2-НДФЛ в ИФНС будет зависеть от формы реорганизации. Напомним, что реорганизация ООО и АО может происходить в форме слияния, присоединения, разделения, выделения и преобразования (п. 2 ст. 51 Закона от 08.02.1998 N 14-ФЗ. п. 2 ст. 15 Закона от 26.12.1995 N 208-ФЗ ). Сначала разберем те формы реорганизации, при которых какое-либо юрлицо прекращает свою деятельность.

Сроки представления справок 2-НДФЛ

Слияние — создание новой организации из 2 или более компаний, которые в результате реорганизации прекращают свою деятельность (п. 1 ст. 52 Закона от 08.02.1998 N 14-ФЗ. п. 1 ст. 16 Закона от 26.12.1995 N 208-ФЗ )

Реорганизуемые организации представляют справки 2-НДФЛ до дня государственной регистрации нового юрлица, а новое юрлицо – по итогам года реорганизации в общеустановленный срок

Присоединение – форма реорганизации, при которой права и обязанности одной организации (или нескольких) передаются другой. При этом присоединенная организация прекращает свое существование (п. 1 ст. 53 Закона от 08.02.1998 N 14-ФЗ. п. 1 ст. 17 Закона от 26.12.1995 N 208-ФЗ )

Присоединенная организация должна представить справки 2-НДФЛ до даты внесения в ЕГРЮЛ записи о прекращении ее деятельности (Письмо ФНС от 27.11.2015 N БС-4-11/20731@ ). Организация, к которой присоединилась компания, сдает справки по итогам года в общеустановленный срок

Разделение предполагает передачу всех прав и обязанностей организации вновь создаваемым организациям. «Первоначальная» организация прекращает свое существование (п. 1 ст. 54 Закона от 08.02.1998 N 14-ФЗ. п. 1 ст. 18 Закона от 26.12.1995 N 208-ФЗ )

Реорганизованная организация должна сдать справки 2-НДФЛ до дня государственной регистрации новых юрлиц. А новые юрлица сдают справки в общеустановленный срок

Поскольку сведения о доходах работников, полученных в период с начала года и до реорганизации, должна представлять реорганизуемая («первоначальная») организация, а о доходах, полученных в период со дня реорганизации до конца года, вновь созданная организация или та, к которой присоединилось другое юрлицо, то по итогам года в налоговой должны оказаться как минимум 2 комплекта справок по форме 2-НДФЛ. А если в реорганизации участвовало большее количество юрлиц, то больше комплектов.

Теперь поговорим об остальных формах реорганизации.

Сроки представления справок 2-НДФЛ

Выделение — создание одного или нескольких новых организаций, которым передаются часть прав и обязанностей реорганизуемой организации без прекращения деятельности последней (п. 1 ст. 55 Закона от 08.02.1998 N 14-ФЗ. п. 1 ст. 19 Закона от 26.12.1995 N 208-ФЗ )

И реорганизуемая организация, и вновь созданные должны сдать справки 2-НДФЛ в общеустановленный срок

Преобразование – это реорганизация:

— для ООО в общество другого вида, хозяйственное товарищество, производственный кооператив;

— для АО в ООО или производственный кооператив (п. 1 ст. 56 Закона от 08.02.1998 N 14-ФЗ. п. 1 ст. 20 Закона от 26.12.1995 N 208-ФЗ )

Реорганизованная организация представляет справки 2-НДФЛ в общеустановленный срок (Письмо Минфина от 25.09.2012 N 03-02-07/1-229 )

Отметим, что независимо от формы реорганизации к правопреемнику не переходят обязанности реорганизуемой организации как налогового агента (ст. 50 НК РФ ). Поэтому представлять за нее справки 2-НДФЛ правопреемник не обязан.

Также читайте:

Арбитражный суд Новосибирской области

Решение от 23 декабря 2016 года