Категория: Бланки/Образцы

на добровольное пожертвование муниципальному бюджетному дошкольному образовательному учреждению «Детский сад №6 «Елочка»

г.Балашиха «____»___________ 2013г.

Муниципальное бюджетное дошкольное образовательное учреждение городского округа Балашиха «Детский сад общеразвивающего вида № 6 «Елочка» (МБДОУ «Детский сад №6»), именуемое в дальнейшем «Одаряемый», в лице заведующей Мальцевой Татьяны Ивановны, действующей на основании Устава, с одной стороны, _______________________________________________________________

(полное наименование организации или ФИО физического лица, паспортные данные, место жительства)

(ФИО руководителя или иного уполномоченного лица организации)

действующего на основании _______________________________________________________

(Устава, положения, доверенности, др.)

именуемый в дальнейшем «Жертвователь», с другой стороны, а вместе

именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. «Одаряемый» принимает от «Жертвователя» добровольное пожертвование в виде

(денежные средства (сумма), имущество, право и т.п. если вещь не одна - перечисление, указывается индивидуализирующие признаки вещей)

2. Права и обязанности «Одаряемого»

2.1.»Одаряемый» вправе принять добровольное пожертвование от «Жертвователя».

2.2. Добровольное пожертвование носит целевой характер и подлежит использованию __________________________________________________

(заполняется в случае определения цели пожертвования)

2.3. «Одаряемый» обязан использовать пожертвование по целевому назначению.

2.4. «Одаряемый» обязан вести обособленный учет всех операций по использованию пожертвованного имущества.

2.5. «Одаряемый» обязан незамедлительно известить «Жертвователя», если использование пожертвованного имущества в соответствии с указанными «Жертвователем» назначением станет невозможным вследствие изменившихся обстоятельств.

2.6. «Одаряемый» обязан ежегодно отчитываться на Совете (Управляющем, попечительском совете) муниципального образовательного учреждения за целевое использование денежных средств (имущества), переданного по настоящему договору.

3. Права и обязанности «Жертвователя»

3.1.»Жертвователь» вносит добровольное пожертвование на содержание и развитие МБДОУ «Детский сад №6»

3.2. «Жертвователь» имеет право получать ежеквартальные отчеты от «Одаряемого» о целевом использовании денежных средств (имущества), переданного по настоящему договору.

3.3. «Жертвователь» имеет право контролировать использование пожертвования по целевому назначению.

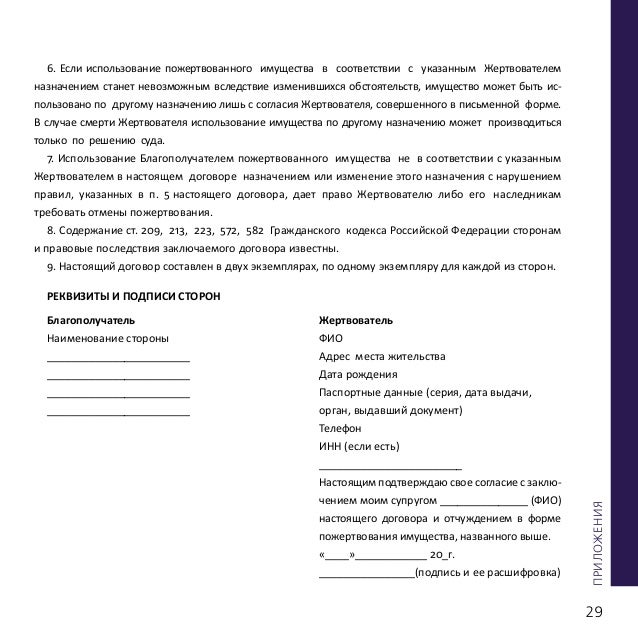

3.4. «Жертвователь» имеет право требовать отмены пожертвования в случае использования пожертвованного имущества не в соответствии с указанными «Жертвователем» назначением или изменением «Одаряемым» этого назначения в силу изменившихся обстоятельств без согласия «Жертвователя».

4. Сумма договора

4.1. Сумма договора (стоимость имущества) составляет _________________

____________________________________________________________________________ цифрами и прописью)

4.2. Если законодательством предусмотрено нотариальное оформление сделки (или) государственная регистрация сделки с имуществом, составляющим объект пожертвования, то соответствующие расходы несет_____________________________________________________________ (указать сторону договора, несущего расходы)

5. Срок действия договора

5.1.Настоящий договор вступает в силу с момента подписания его Сторонами и действует по «____» ______________20___г.

6. Порядок разрешения споров

6.1. Настоящий договор заключен в соответствии со ст. 582 Гражданского кодекса Российской Федерации.

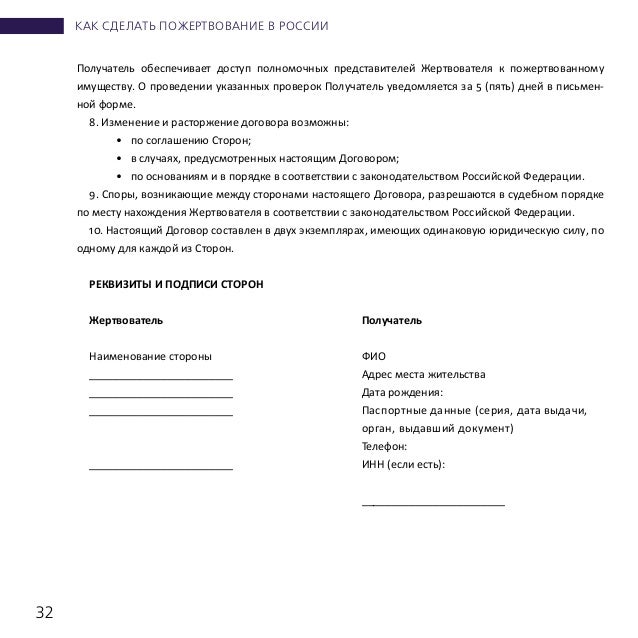

6.2. Споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, будут по возможности разрешаться путем переговоров между Сторонами.

6.3. В случае невозможности разрешения споров путем переговоров они разрешаются в порядке, определяемом законодательством Российской Федерации.

7.1. Стороны освобождаются от ответственности за частичное или полное неиспользование обязательств по настоящему Договору, если оно явилось следствием причин непреодолимой силы, а именно: пожара, наводнения, землетрясения, изменения действующего законодательства, военных действий и др. событий, при которых исполнение настоящего Договора становится невозможным.

8. Прочие условия

8.1. Настоящий Договор составлен в 2-х экземплярах на русском языке, имеющих одинаковую юридическую силу.

8.2. Любое изменение и дополнение настоящего Договора имеет силу только при достижении взаимного согласия Сторон и только в письменной форме.

8.3. Настоящий Договор выражает все договоренные условия и понимание между Сторонам в отношении всех упомянутых в Договоре вопросов, при этом предыдущие обсуждения, обещания Сторон, если таковые имелись, кроме упомянутых в Договоре, теряют силу и заменяются вышеизложенным текстом.

9. Адреса, банковские реквизиты и подписи сторон

Подпись_______________________________"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2008, N 11

ПРАВОВЫЕ И НАЛОГОВЫЕ АСПЕКТЫ ДОГОВОРОВ ДАРЕНИЯ И ПОЖЕРТВОВАНИЯСудя по письмам наших читателей, проблема учета имущества по договорам дарения для бюджетных учреждений стала особенно актуальной. Все чаще бюджетные учреждения получают от юридических и физических лиц подарки, и иногда стоимость такого дара составляет десятки, а то и сотни тысяч рублей. Какими документами должен быть оформлен дар? Каким образом поставить на учет такое имущество? Нужно ли включать стоимость дара в налогооблагаемый доход? Эти и другие вопросы будут рассмотрены ниже.

Договор даренияПравовые аспекты договора дарения установлены гл. 32 ГК РФ. По договору дарения учреждение может получить имущество от физических или юридических лиц. В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь либо имущественное право в собственность.

Примечание. При наличии встречной передачи вещи (имущественного права) либо встречного обязательства договор не признается дарением. Так, если учреждение берет на себя встречное обязательство по договору дарения оказать какие-либо услуги дарителю, то такой договор будет признан ничтожным (п. 1 ст. 572 ГК РФ).

Следует также иметь в виду, что если согласно данным бухгалтерского учета на дату подписания договора дарения в учете бюджетного учреждения даритель числится в кредиторах, то такой договор может быть расценен проверяющими органами как недействительный или притворный. Поэтому, прежде чем получать дар от какой-либо организации или физического лица, необходимо удостовериться, что на счете 1 (2) 302 00 000 нет кредиторской задолженности перед ними.

Форма договора дарения зависит от вида имущества. Договор дарения движимого имущества может быть заключен как в письменной, так и в устной форме. В письменной форме он заключается, когда дарителем является юридическое лицо и стоимость имущества превышает пять минимальных размеров оплаты труда (МРОТ), а также в случае обещания дарения в будущем (п. 2 ст. 574 ГК РФ).

В устной форме договор дарения может быть заключен с физическим лицом независимо от стоимости дара, а также с юридическим лицом, если стоимость дара ниже пяти МРОТ. В настоящее время исчисление платежей по гражданско-правовым обязательствам, установленных в зависимости от минимального размера оплаты труда в соответствии с Федеральным законом N 82-ФЗ <*>, производится исходя из базовой суммы, равной 100 руб. Таким образом, бюджетные учреждения могут без составления договора в письменном виде получить дар от физического лица любой стоимости и от юридического - стоимостью не больше 500 руб.

<*> Федеральный закон от 19.06.2000 N 82-ФЗ "О минимальном размере оплаты труда".

Примечание. Договор дарения недвижимого имущества должен быть заключен только в письменной форме. При этом он подлежит обязательной государственной регистрации (п. 3 ст. 574 ГК РФ).

Передача дара осуществляется посредством его вручения либо вручения правоустанавливающих документов. Гражданский кодекс допускает также символическую передачу. Как пример можно привести вручение ключей.

Запрет на дарениеЗаконодательство содержит запрет на дарение в определенных случаях. Так, в соответствии со ст. 575 ГК РФ не допускается дарение (за исключением обычных подарков, стоимость которых не превышает пяти установленных законом минимальных размеров оплаты труда):

- от имени малолетних граждан и граждан, признанных недееспособными, их законными представителями;

- работникам образовательных, медицинских, оказывающих социальные услуги и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

- государственным служащим и служащим органов муниципальных образований в связи с их должностным положением или в связи с исполнением ими служебных обязанностей.

Первоначальная стоимость основного средства, полученного по договору даренияВ бюджетном учете в соответствии с п. 14 Инструкции N 25н <*> первоначальной стоимостью основных средств, полученных учреждением по договору дарения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. При этом расходы на их доставку, регистрацию и приведение в состояние, пригодное для использования, увеличивают первоначальную стоимость основных средств. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

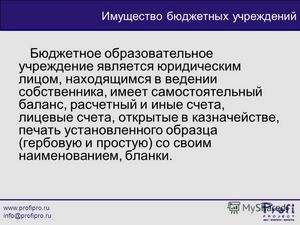

<*> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

По нашему мнению, обоснованием рыночной стоимости полученного в дар имущества могут служить прайс-листы организаций, торгующих подобным имуществом, платежные документы передающей стороны, заключение фирмы-оценщика.

Для целей налогообложения прибыли имущество, полученное по договору дарения (безвозмездно), признается внереализационным доходом (п. 8 ст. 250 НК РФ) в момент фактического получения имущества, то есть на дату подписания сторонами акта приема-передачи имущества (пп. 1 п. 4 ст. 271 НК РФ).

Правила определения цены имущества, полученного в дар, в налоговом учете несколько иные. В соответствии с п. 8 ст. 250 НК РФ оценка безвозмездно полученных основных средств осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже их остаточной стоимости по данным налогового учета передающей стороны. Информация о ценах должна быть подтверждена налогоплательщиком - получателем основных средств документально или путем проведения независимой оценки. В соответствии с Федеральным законом от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" (далее - Закон об оценочной деятельности) проведение оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам РФ либо муниципальным образованиям при возникновении спора о стоимости объекта оценки в целях контроля за правильностью уплаты налогов. Поэтому если учреждение принимает имущество в качестве простого дара, то во избежание споров с налоговиками о стоимости дара следует обратиться к фирме-оценщику.

Примечание. Налоговый кодекс обязывает организацию, получающую основные средства безвозмездно от другой организации (или индивидуального предпринимателя), принять от передающей стороны документы, подтверждающие остаточную стоимость переданных безвозмездно основных средств по данным ее налогового учета (п. 8 ст. 250 НК РФ).

Если величина остаточной стоимости будет превышать рыночную цену полученных основных средств, то для целей налогообложения их первоначальной стоимостью будет признаваться именно остаточная стоимость, подтвержденная передающей стороной. В этом случае данные бухгалтерского и налогового учета по объекту будут различными: в бухгалтерском учете первоначальная стоимость будет равна рыночной цене, а в налоговом - остаточной стоимости по данным передающей стороны.

Если рыночная цена полученных основных средств превысит величину остаточной стоимости по данным передающей стороны, то оценка объекта в бухгалтерском и налоговом учете будет одинаковой, так как определяется исходя из рыночной цены на дату принятия к учету.

На практике бюджетные учреждения иногда получают дар от физических лиц. Как при этом определять первоначальную стоимость имущества? Ведь физическое лицо не может представить сведения об остаточной стоимости передаваемых объектов. По нашему мнению, в этом случае первоначальная стоимость полученных объектов в налоговом учете должна определяться исключительно исходя из рыночной цены.

Амортизация полученных по договору дарения основных средствАмортизация в бюджетном учете. Инструкция по бюджетному учету содержит особое правило определения срока полезного использования объектов нефинансовых активов, полученных от юридических (кроме государственных и муниципальных организаций) и физических лиц (п. 39 Инструкции N 25н). Срок полезного использования объектов нефинансовых активов, полученных по договору дарения от юридических и физических лиц, определяется исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения. Каким образом комиссия должна устанавливать срок эксплуатации, Инструкция не уточняет. Можно поступить так:

а). определить амортизационную группу, к которой относится данное основное средство, на основании Классификации основных средств, включаемых в амортизационные группы <*>;

<*> Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

б). определить срок фактической эксплуатации по данным передающей стороны;

в). определить оставшийся срок эксплуатации.

Норма амортизации рассчитывается с учетом рыночной стоимости объекта и оставшегося срока эксплуатации. При этом в рыночную стоимость включаются затраты по дополнительным услугам, государственной регистрации и расходы по доведению объекта до состояния, пригодного для использования.

Амортизация в целях налогового учета начисляется по имуществу, полученному по простому договору дарения в рамках приносящей доход деятельности, если его стоимость учтена в составе внереализационных доходов. При этом применяются общепринятые правила начисления амортизации в целях налогообложения прибыли, предусмотренные ст. 259 НК РФ.

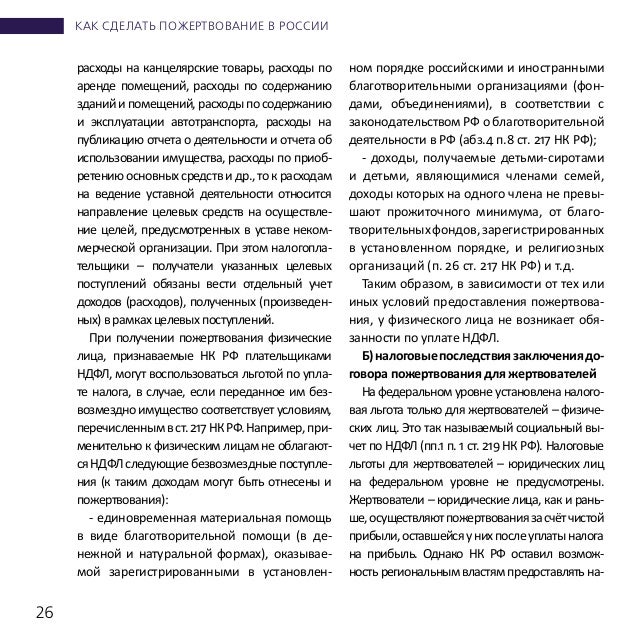

Договор пожертвованияС точки зрения налогообложения, следует иметь в виду, что от обложения налогом на прибыль освобождаются целевые поступления в форме пожертвования, признаваемые таковыми в соответствии с ГК РФ (пп. 1 п. 2 ст. 251 НК РФ).

Примечание. Пожертвованием признается дарение вещи или права в общеполезных целях (п. 1 ст. 582 ГК РФ). Пожертвования могут осуществляться гражданам, лечебным и воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным организациям, благотворительным, научным и учебным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам РФ (республика, край, область, города федерального значения, автономная область, автономные округа, а также городские, сельские поселения и другие муниципальные образования).

Таким образом, как следует из определения, существуют некоторые ограничения для пожертвований. Так, например, коммерческой организации, если она занимается торговлей, пожертвование сделано быть не может. Однако, по мнению автора, любое бюджетное учреждение на законных основаниях может получить дар в качестве пожертвования. Ведь бюджетное учреждение по определению некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера (ст. 120 ГК РФ). Кроме того, следует иметь в виду, что пожертвование должно быть сделано в общеполезных целях. Так, если бюджетное учреждение образования получит в качестве пожертвования холодильник, то ему трудно будет доказать налоговому инспектору, что оно использует его в общеполезных целях. Общеполезным может быть признано использование имущества в уставной деятельности учреждения, так как любое бюджетное учреждение создается для осуществления управленческих, социально-культурных функций государства.

Примечание. На принятие пожертвования не требуется чьего-либо разрешения или согласия (п. 2 ст. 582 ГК РФ).

Договор пожертвования, заключенный с юридическим лицом, может содержать условие использования этого имущества по определенному назначению. Однако гражданское законодательство не содержит обязательного условия указания в договоре направления использования имущества в случае получения пожертвования юридическим лицом. В соответствии с п. 3 ст. 582 ГК РФ пожертвование имущества юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. При отсутствии такого условия пожертвованное имущество используется одаряемым в соответствии с назначением имущества. Однако, по мнению автора, во избежание споров с налоговыми органами в договоре пожертвования необходимо указать направление использования имущества, поскольку в соответствии с п. 14 ст. 250 НК РФ пожертвование тогда не включается в налоговую базу по налогу на прибыль, когда оно использовано по назначению. В соответствии с указанным пунктом налогоплательщики, получившее имущество, работы, услуги в рамках благотворительной деятельности, по окончании налогового периода представляют в налоговые органы по месту своего учета Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования по форме, утвержденной Приказом Минфина России от 05.05.2008 N 54н (лист 07 Налоговой декларации по налогу на прибыль организаций).

Стоимость дара в качестве пожертвования в налоговом учетеЕсли стоимость безвозмездно полученного имущества не включена в состав доходов, облагаемых налогом на прибыль, то его первоначальная стоимость в налоговом учете будет равна нулю. Данная ситуация имеет место в случае получения дара в качестве пожертвования. Налоговые органы объясняют это следующим образом. Первоначальная стоимость основных средств, полученных безвозмездно, для целей налогообложения определяется как сумма, в которую оценено данное имущество в соответствии с п. 8 ст. 250 НК РФ (п. 1 ст. 257 НК РФ). Если полученные безвозмездно основные средства подпадают под действие льготы, предусмотренной ст. 251 НК РФ, то их стоимость в состав доходов не включается. Соответственно, эти основные средства не оцениваются по правилам п. 8 ст. 250 НК РФ. Поэтому их первоначальная стоимость будет равна нулю, если только организация-получатель не понесла дополнительные расходы, связанные с их доставкой и доведением до состояния, в котором они пригодны к использованию. При наличии таких дополнительных расходов первоначальная стоимость полученных основных средств для целей налогообложения будет формироваться исходя из суммы этих расходов.

Примечание. Если имущество получено по договору пожертвования, то в налоговом учете амортизация по нему не начисляется, поскольку его первоначальная стоимость для целей налогообложения равна нулю. Кроме того, в соответствии с пп. 2 п. 2 ст. 256 НК РФ не подлежит амортизации имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности.

Учреждениям образования следует иметь в виду, что в соответствии с пп. 22 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде безвозмездно полученного имущества при условии, что такие учреждения имеют лицензии на право ведения образовательной деятельности и имущество используется в уставной деятельности учреждения. Таким образом, это положение распространяется и на простой договор дарения. Однако амортизация по данному имуществу также не начисляется (пп. 7 п. 2 ст. 256 НК РФ).

Бюджетный учет дара, пожертвованияИнструкция N 25н не выделяет в отдельную категорию договор пожертвования, поэтому учет операций для договора дарения и договора пожертвования одинаков. Стоимость дара отражается по дебету счета 2 106 01 310 "Увеличение капитальных вложений в основные средства" и кредиту счета 2 401 01 180 "Прочие доходы". Дополнительные затраты отражаются на счете 106 01 310 в корреспонденции с аналитическими счетами счета 2 302 xx 730 как увеличение кредиторской задолженности.

Пример. Учреждение здравоохранения получило в качестве пожертвования кровати. Рыночная стоимость кроватей - 328000 руб. Транспортные услуги по их доставке составили 21000 руб. Комиссией учреждения установлен срок полезного использования кроватей - 7 лет.

В учете учреждения указанные операции будут отражены следующим образом:

Аналитический учет объектов библиотечного фонда ведется в инвентарной карточке группового учета главных средств (ф. другими словами, необходимо брать за базу систематизацию главных средств, включаемых в амортизационные группы, утвержденную постановлением правительства рф от 01. Расходование и внедрение имущества, приобретенного в качестве подарков, пожертвований, отражается в учете в общем порядке. обретенное за счет пожертвований имущество учитывается в.

По контракту дарения учреждение может получить имущество от физических либо юридических лиц. не считая того, при формировании цены имущества, по которой оно будет принято к учету, учтите расходы, связанные с доведением пожертвованного имущества до состояния, применимого к использованию. Гк рф пожертвованием признается дарение вещи либо права в общеполезных целях. Их нарушение, согласно, может быть расценено как существенное нарушение сделки, дающее основания расторгнуть контракт.

Пожертвование бюджетному учреждению - все о договоре эталон контракта пожертвования экономному учреждению может быть изменен либо расширен по инициативе сторон. обретенное за счет пожертвований имущество учитывается в рамках приносящей доход деятельности. контракт пожертвования неподвижного имущества подлежит.В собственность школы последующего имущества (валютных средств).Отчетность некоммерческая организация передает имущество по контракту добровольческого пожертвования экономному учреждению.Оао безвозмездно передает учреждению имущество (дальше также целевое пожертвование), перечисленное в приложении.Слушателям программки выдается удостоверение установленного эталона. Жертвователи физические лица могут заключить реальный контракт методом перечисления валютных средств, составляющих пожертвование, на отдельный банковский счет, обозначенный в п. цена имущество определяется комиссией, сделанной в экономном учреждении, на базе документов либо экспертной оценки.

эталон контракта пожертвования экономному учреждению может быть изменен либо расширен по инициативе сторон. обретенное за счет пожертвований имущество учитывается в рамках приносящей доход деятельности. контракт пожертвования неподвижного имущества подлежит.В собственность школы последующего имущества (валютных средств).Отчетность некоммерческая организация передает имущество по контракту добровольческого пожертвования экономному учреждению.Оао безвозмездно передает учреждению имущество (дальше также целевое пожертвование), перечисленное в приложении.Слушателям программки выдается удостоверение установленного эталона. Жертвователи физические лица могут заключить реальный контракт методом перечисления валютных средств, составляющих пожертвование, на отдельный банковский счет, обозначенный в п. цена имущество определяется комиссией, сделанной в экономном учреждении, на базе документов либо экспертной оценки.

По определению, пожертвованием считается передача денег, имущества или имущественных прав гражданскому лицу или организации. Пожертвование являет собой добровольную оплату и осуществляется в общеполезных целях.

Сторонами договора являются даритель (жертвователь), передающий что-либо в дар, и одаряемый. В роли последнего могут выступать физические лица, лечебные, воспитательные учреждения, учреждения культуры и социальной защиты, общественные, религиозные, правовые и иные некоммерческие организации.

Список фиксированный и изменению не подлежит. В случае, если дар был получен организацией, не входящей в данный перечень,договор благотворительного пожертвованияможет быть признан недействительным.

Договор пожертвования, образец которого представлен на нашем сайте, включает следующие пункты:

предмет договора (денежные средства, движимое, недвижимое имущество);

цель использования имущества ;

осуществляется передача имущества или имущественных прав лично или через посредника;

правовой статус одаряемого и дарителя;

валюта сделки (если передаются деньги);

необходимость и периодичность (при необходимости) предоставления отчетов об использовании пожертвования;

ответственность сторон и основания для расторжения договора;

способ и порядок урегулирования споров.

Также в теле договора может быть указано, желает ли даритель, чтобы информация о пожертвовании была опубликована, например, в СМИ. Образец договора пожертвования бюджетному учреждению может быть изменен или расширен по инициативе сторон.

Отличительные черты договора пожертвованияФизические лица. Вещь, имущество или денежные средства должны быть использованы гражданином по назначению. обусловленному требованиями дарителя. В противном случае договор пожертвования не действителен (нецелевая передача в дар может быть оформлена как договор дарения).

Юридические лица. Если одариваемым является организация, указание назначения дара может отсутствовать. В этом случае одариваемый использует имущество в соответствии с его прямым назначением. Учет всех операций с использованием подаренного имущества или денежных средств обязателен.