Категория: Бланки/Образцы

27 Декабря 2016

Срок предоставления отчетности в ИФНС

Наименование формы отчетности

Страховые взносы в ПФР, ФФОМС для самозанятых лиц

Индивидуальные предприниматели, адвокаты и нотариусы (не производящие выплат физическим лицам)

Уплата взносов в ПФР за 2016 г. с дохода, не превышающего 300 000 руб. за год

Уплата взносов в ФФОМС за 2016 г. ч.ч. 1.1. - 1.2 ст. 14. ч. 2 ст. 16 Федерального закона от 24.07.2009 № 212-ФЗ

Страховые взносы в ФСС РФ для самозанятых лиц

Индивидуальные предприниматели, адвокаты и нотариусы, уплачивающие взносы на обязательное социальное страхование в добровольном порядке (не производящие выплат физическим лицам)

Уплата взносов в ФСС РФ за 2016 г.

п. 4 Правил. утв. постановлением Правительства РФ от 02.10.2009 № 790

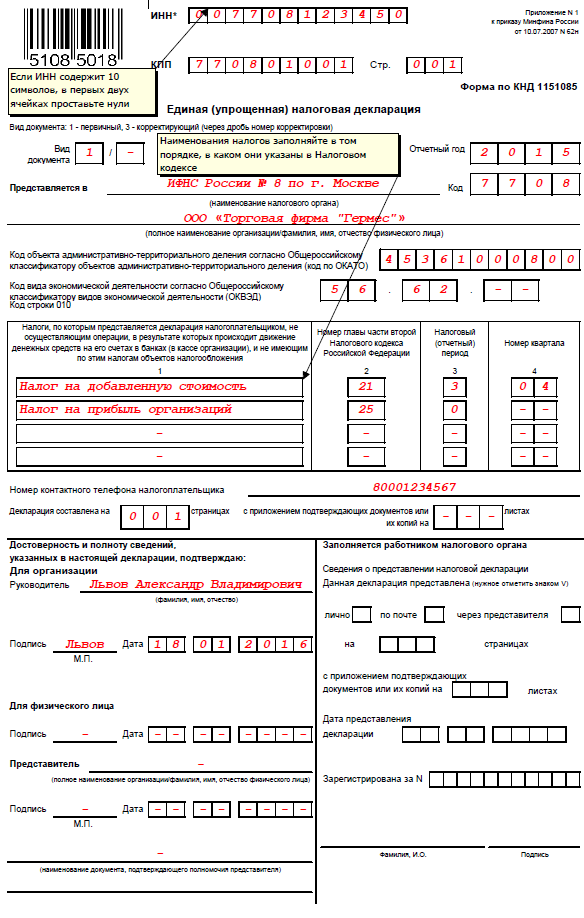

Плательщики по одному или нескольким налогам, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения, представляют по данным налогам единую (упрощенную) декларацию. Декларацию необходимо представить не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

Форма декларации утверждена приказом Минфина России от 10.07.2007 № 62н .

В справочник "Единая (упрощенная) налоговая декларация" добавлена статья "Составление единой (упрощенной) налоговой декларации за 2016 год в "1С:Бухгалтерии 8". В статье приведен порядок заполнения декларации.

Крайний срок представления налоговой декларации – 20 января 2017 года.

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

По разным причинам ИП и организации могут не вести деятельность в течение налогового периода. В таких случаях отчетность по большинству налогов будет нулевой, а значит можно не заполнять формы отчетов по каждому из них, а предоставить в ИФНС единую упрощенную декларацию.

Как заполняется единая декларация, кто сдает, куда и в какие сроки, по каким налогам придется отчитываться в обычном порядке – обо всем этом в нашей статье. Здесь же вы найдете пример заполнения упрощенной декларации.

Как заполнить единую упрощенную налоговую декларацию: условияУпрощенная декларация сдается при обязательном выполнении у ИП или организации двух условий одновременно:

Для таких налогоплательщиков единая упрощенная налоговая декларация - нулевая отчетность, которую они сдают вместо комплекта нулевых отчетов по нескольким налогам. Как правило такая ситуация имеет место если фирма, или ИП только что созданы, либо в случае приостановки деятельности.

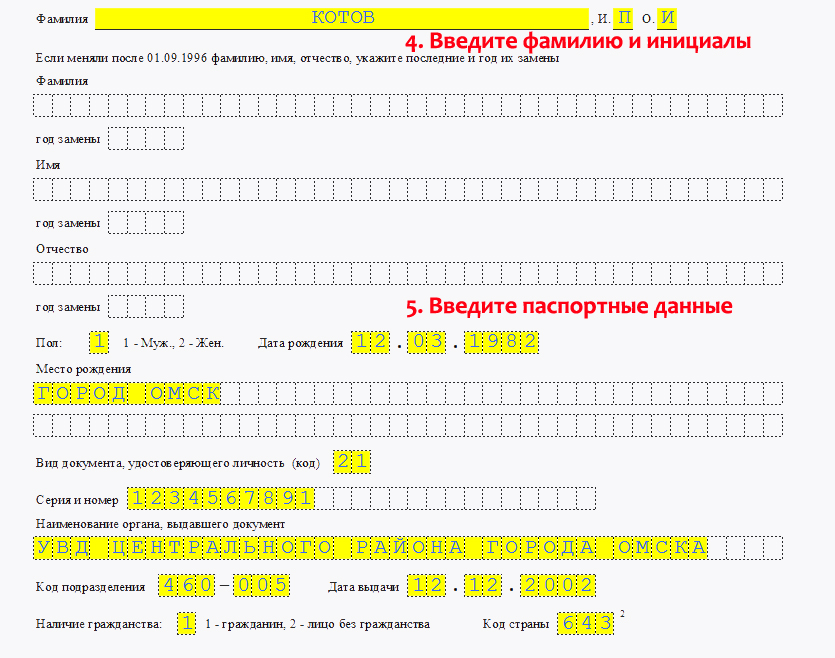

Единая декларация, а также порядок ее заполнения, утверждены приказом Минфина РФ от 10.07.2007 № 62н (форма по КНД 1151085). Она состоит всего из двух листов, один из которых предназначен для заполнения только физлицами, не являющимися ИП.

В первый лист вносится информация о налогоплательщике и налоговые показатели. В декларации можно отражать данные только по налогам, налоговый период которых равен кварталу или году, поэтому сюда нельзя включать, например, акцизы или налог на добычу полезных ископаемых, где период составляет месяц.

Важно учесть, что страховые взносы ПФР, ОМС и ФСС – это не налоги, их показывать в единой упрощенной декларации нельзя, а придется сдать нулевые расчеты.

В единую отчетность могут войти только те налоги, по которым отсутствует объект налогообложения. Ошибочно считать, что если в налоговый период у организации на ОСНО нет движения денежных средств, а также прибыли, то можно сдать по всем налогам единую декларацию. Не всегда это так. Например, у фактически неработающей компании на балансе есть основные средства. а значит, имеется объект налогообложения по налогу на имущество и по нему придется сдать декларацию по налогу на имущество, тогда и в декларации по налогу на прибыль нужно показать начисленный налог в расходах.

Обратите внимание: если, не соблюдая требуемых условий, по налогам сдать единую упрощенную декларацию, нулевая или иная отчетность по этим налогам будет считаться непредставленной, что грозит налогоплательщику штрафом.

Представление единой декларации не отменяет обязанности ИП на ОСНО сдать ежегодную декларацию 3-НДФЛ. отражать которую в единой упрощенной форме не нужно.

Единая упрощенная налоговая декларация – образец заполненияЗаполняя декларацию, нужно учитывать следующие нюансы:

Образец заполнения для ИП:

В последнее время руководители компаний часто задумываются о прекращении предпринимательской деятельности на некоторое время в связи с экономической ситуацией в стране и мире. В то же время совсем отказываться от зарегистрированной фирмы учредители не хотят, рассчитывая на дальнейшие позитивные тенденции на рынке. В связи с этим остается обязанность по представлению нулевой отчетности при разных режимах налогообложения. В законодательстве предусмотрен упрощенный порядок сдачи нулевой отчетности при соблюдении ряда условий – это сдача единой упрощенной декларации. Мы расскажем, кто может использовать эту декларацию и как её заполнить.

Кто использует1.Отсутствие движения денег по кассе и на расчетном счете фирмы.

Предполагается, что компания не получит выручку от своей деятельности и не будет оплачивать товары и услуги своим контрагентам. Если произойдет хотя бы одна операция, фирма потеряет возможность отчитываться по упрощенной форме. Возможна ситуация, когда для выполнения этого условия предприятие поручает оплатить текущие налоги подотчетному лицу наличными. Если наличные будут предоставлены из кассы, то налицо факт налично-денежных отношений. Если фирма попросит своего сотрудника оплатить из собственных средств, то налоги не будут считаться уплаченными (письмо Минфина России от 18.11.2011 № 03-02-07/1-396).

В другом письме ведомство сказало, что наличные деньги могут быть приняты в уплату налогов банками только от физических лиц (письме от 16.12.2009 № 03-02-07/2-207). Доверенное лицо фирмы, действуя от ее имени и за ее счет, не вправе уплачивать налоги наличными денежными средствами.

Таким образом, соблюдение данного пункта является принципиально важным для наличия возможности представления упрощенной декларации.

2.Отсутствие объекта налогообложения.

Это актуально для налога на прибыль, НДС и УСН. Для других налогов это не принципиально важно. Например, компания не имеет в собственности недвижимого имущества, учитываемого на 01 счете, в результате чего освобождена от обязанностей по уплате налога на имущество и представлению соответствующей декларации, что подтверждается Минфином России (письмо от 08.02.2010 г. № 3-3-05/128). Следовательно, фирме нет смысла подавать единую упрощенную декларацию. Идентичная ситуация с земельным и транспортным налогом. НДФЛ, к сожалению, нельзя предоставлять в упрощенной форме. В Письме от 21 марта 2008 г. № 04-2-02/1021@ ФНС отметила, что в части НДФЛ оснований для подачи единой (упрощенной) декларации нет. Что касается ЕНВД, то нулевые декларации по этому налогу вообще не предусмотрены, так как налог рассчитывается из вмененного, а не фактического дохода (письмо Минфина России от 23.04.2012 № 03-11-11/135).

Как заполнять и сдатьНалоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Сроки сдачи отчетности во внебюджетные фонды, сроки уплаты страховых взносов за 3 квартал (девять месяцев) 2016г.

Индивидуальные предприниматели, имеющие наемных работников, и все организации должны ежемесячно уплачивать страховые взносы и ежеквартально сдавать отчетность во внебюджетные фонды. Если в отчетном квартале зарплата и страховые взносы не начислялись, необходимо сдать нулевую отчетность.

Индивидуальные предприниматели, имеющие наемных работников, и все организации должны ежемесячно уплачивать страховые взносы и ежеквартально сдавать отчетность во внебюджетные фонды. Если в отчетном квартале зарплата и страховые взносы не начислялись, необходимо сдать нулевую отчетность.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в Фонд социального страхования за 3-й квартал (9 месяцев) 2016 года:

Срок сдачи отчетности в Пенсионный фонд РФ за 3-й квартал (9 месяцев) 2016 года:

В 2016 году у налогоплательщиков появилась новая обязанность – ежемесячно отчитываться по форме СЗВ-М. Срок сдачи СЗВ-М – до 10 числа месяца, следующего за отчетным.

В 3 квартале это: 10 августа, 12 сентября, 10 октября.

Сроки уплаты страховых взносов в фонды

Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Сроки уплаты взносов в фонды в 3-м квартале 2016г. и за 3-й квартал 2016г. следующие. Не позднее: 15 июля (за июнь), 15 августа (за июль), 15 сентября (за август), 17 октября (за сентябрь) .

Сроки сдачи налоговой отчетности и уплаты налогов за 3-й квартал (9 месяцев) 2016г.

Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов по каждому налогу.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 3-й квартал 2016г.

Представление квартальной отчетности по налогу при применении УСН не предусмотрено.

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 октября 2016г.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности плательщиками ЕНВД, сроки уплаты ЕНВД за 3 квартал 2016г.Срок представления декларации по ЕНВД за 3 квартал 2016г. не позднее 20 октября 2016г.

Срок уплаты налога ЕНВД за 3 квартал 2016 г. не позднее 25 октября 2016г. (ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 3 квартал 2016г.Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го октября 2016г.

Сроки уплаты НДС за 3-й квартал 2016г. 25 октября, 25 ноября, 26 декабря (по 1/3 от суммы налога, начисленного за 3-й квартал).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 3-й квартал (9 месяцев) 2016г.

Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за 9 месяцев (3-й квартал) не позднее 28 октября 2016г .

Ежеквартальный авансовый платеж по налогу на прибыль за 3-й квартал нужно уплатить не позднее 28 октября 2016г .

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 29 августа 2016г. (за период январь-июль); 28 сентября (за период январь-август), 28 октября (за период январь – сентябрь).

Сроки сдачи отчетности по акцизам, сроки уплаты акцизов.

Сроки сдачи расчета по налогу на имущество за 9 месяцев 2016 года.

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) за 9 месяцев 2016 г. – до 31 октября 2016г.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (Ст.386 НК РФ)

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации. (Ст.383 НК РФ)

Плательщиками налога на имущество являются организации, имеющие на балансе имущество.

Сроки уплаты земельного налога за 3 квартал 2016г.

Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е. срок уплаты авансового платежа по земельному налогу за 3-й квартал в Санкт-Петербурге для ООО – не позднее 31 октября 2016г.

Налоговая декларация представляется налогоплательщиками-организациями раз в год (не позднее 1 февраля), по итогам года.

Плательщиками налога являются организации, имеющие земельные участки, признаваемые объектом налогообложения.

Сроки уплаты транспортного налога (авансовых платежей) за 3 квартал 2016г.

Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 3-й квартал 2016г. – не позднее 31 октября 2016г .

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53)

Налоговая декларация представляется организациями раз в год, по итогам года.

Плательщиками налога являются организации, имеющие зарегистрированные транспортные средства.

Срок сдачи отчета за негативное воздействие на окружающую среду, срок платежа за негативное воздействие на окружающую среду.Представить расчет и произвести оплату за негативное воздействие на окружающую среду за 3 квартал 2016г. нужно не позднее 20 октября 2016г .

Срок сдачи единой упрощенной декларации за 3 квартал (9 месяцев) 2016 года.Если в организации деятельность не велась, не было никаких операций по расчетным счетам и кассе, отсутствуют объекты налогообложения, то возможно представление единой упрощенной декларации. Срок подачи 20 число месяца, следующего за отчетным кварталом. За 3 квартал 2016г. – 20 октября 2016г .

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. (ст.80 НК РФ).

Срок сдачи 6-НДФЛ за 3 квартал (9 месяцев) 2016 года.В 2016 году появилась обязанность представлять новый ежеквартальный отчет о доходах физических лиц – 6-НДФЛ.

Срок сдачи 6-НДФЛ за 9 месяцев 2016 года – не позднее 31 октября 2016г.

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 645-0363 и сделаем всё, что Вам нужно, окажем любые бухгалтерские услуги !