Категория: Бланки/Образцы

21 декабря 2016

приложение 1 к налоговой декларации

Как теперь заполнять декларацию по налогу на прибыль при… 16 ноя 2013… Как заполнить приложение 1 к разделу 3 налоговой декларации по НДС. Декларация по налогу на прибыль за 2010 год. КНД-1151006… Действует с представления налоговой декларации за 2010 год.… Подразделы 1.2 и 1.3 Раздела 1, Приложения N 3, N 4 и N 5 к Листу 02, а также Листы… За 1 квартал 2015 года на основании пункта 5.1 статьи 174 Кодекса (в редакции… В связи с этим Отчет будет состоят из следующих приложений. Декларация по налогу на прибыль за 2015 год. Порядок — ЭкоПлюс Приложение 1. РАСПОЛОЖЕНИЕ РЕКВИЗИТОВ И ЗОН ЛИСТОВ… 11 дек 2009… Порядок применения косвенных налогов при экспорте товаров… косвенных налогов, составленное по форме Приложения 1 к Протоколу… акцизам, если они были представлены с налоговой декларацией по НДС,… 17 апр 2015… С 1-го квартала 2015 года налоговая декларация по налогу на… Посредники, не уплачивающие НДС или освобожденные от уплаты этого налога,… NONDS.81.xml Приложение 1 к Разделу 8 Сведения из… Образец заполнения налоговой декларации по НДС Налоговый… Стр. 0 0 1. Специальная декларация. (Наименование налогового органа, в… Данная декларация составлена на страницах с приложением документов и. В декларации по налогу на прибыль: приложение 1 к листу 02 покупные… В учетной политике проверить закладку налог на прибыль, инерактивная…… декларация 2015-2016. Заполнение Единой упрощенной налоговой декларации… кодекса РФ (по этим налогам). Ниже находится Приложение 1. ПРИЛОЖЕНИЕ 1 — Magnit-info.ru 6. Раздел 3. Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым… Приложение 1 к разделу 3 декларации. 16 дек 2015… Инструкция по заполнению декларации по НДС за 1 квартал 2016… приложение 2 к разделу 3 Расчет суммы налога, исчисленной по… 6 сен 2013… В состав Налоговой декларации по налогу на прибыль… (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения N 1 и N 2 к Листу 02. Уточненная налоговая декларация по НДС — Учет. Налоги. Право Как и раздел 9, приложение 1 к разделу 9 заполняют все налогоплательщики и налоговые агенты, у которых есть обязанность начислить НДС к… 26 Приложение 1 к Федеральному закону О добровольном… Декларация по налогу на прибыль: особенности заполнения… Единая упрощенная налоговая декларация в 2015-2016 годах…… Порядок заполнения налоговой декларации по… лист 02 и к нему приложения 1-2. 22 июл 2015… Особенности определения налоговой базы при уступке (переуступке) права… В декларации по налогу на прибыль в приложении N 3 к листу 02… отражается по строке 013 приложения 1 к листу 02, а стоимость… При заполнении налоговой декларации по налогу на доходы… в Приложении N 1 к Порядку заполнения формы налоговой декларации по налогу на… VII. Порядок заполнения приложения 1 к разделу 3 декларации… Декларация по ндс с 2015 года образец заполнения Cистемные и основные нарушения, допускаемые… N ММВ-7-3558 Об утверждении формы налоговой декларации по налогу на… Порядок заполнения приложения 1 к разделу 3 декларации Сумма… Уточненная декларация по НДС — Петербургский правовой портал Как налоговики рекомендуют уточнять новую декларацию по НДС В графе 3 по строке 190 приложения 1 к разделу 8 декларации отражается сумма налога, указываемая по строке Всего дополнительного листа книги… Налоговая декларация по налогу на прибыль… 21 май 2015… Не важно, что стоимость товаров и сумма налога в данном случае не… В уточненную декларацию нужно включить приложение 1 к… предоставления уточненной налоговой декларации. Мелкие… покупок и книги продаж предназначены приложение 1 к разделу 8 и приложение 1 к. 17 дек 2014… форму налоговой декларации по налогу, уплачиваемому в связи с… Коды налоговых периодов приведены в Приложении N 1 к… Не заполняется приложение 1 к разделу 8,9 в декларации по НДС 1… Порядок заполнения налоговой декларации по НДС — РуБазис В строке 070 указывается код операции (приложение 1). ПРИЛОЖЕНИЕ 1 ДЕКЛАРАЦИЯ ПРАВ ЧЕЛОВЕКА И ГРАЖДАНИНА 1789 года:… неотчуждаемые и священные права человека, чтобы эта Декларация,… Формы налоговых деклараций и порядок их заполнения утверждаются… Коды ЕНВД на 2015 год. — Мо дело Порядок заполнения формы налоговой декларации по налогу на доходы… Приложение N 1 Справочник Коды категории налогоплательщика. 31 дек 2014… Для организаций, уплачивающих налог на прибыль организаций с… Доходы от реализации (стр.040 Приложения 1 к Листу 02). 010. Налоговая декларация по налогу на прибыль.Порядок ее… Группа 1: религиозная организация получает только пожертвования на… В Приложении 1 приведен пример заполнения налоговой декларации в… Приказ ФНС от 26.11.14 N ММВ-7-3600 — В помощь бухгалтеру Порядок заполнения Приложения N 1 к налоговой декларации Доходы, не учитываемые при определении налоговой базы, расходы, учитываемые для… Как заполнить НД по НДС с 2015 года Новая форма налоговой декларации по налогу на доходы физических лиц… декларация в соответствии с приложением N 1 к настоящему Порядку;. Приложение 1… код плательщика налогов, контактный номер телефона)… 1. Каждая страница этой декларации подписывается заказчиком и… 13 май 2015… 2 Порядка заполнения налоговой декларации по налогу на… книги продаж предназначены приложение 1 к разделу 8 и приложение 1 к… XVI. Порядок заполнения Приложения N 1 к налоговой… Форма 3-НДФЛ налоговая декларация за 2015 год Приказ ФНС… Налог на добавленную стоимость-Профи Винс Приложения 9,13 Kb… Приложения 1,64 Mb… Порядок проведения камеральных проверок налоговой декларации об имущественном состоянии и… С 1-го квартала 2015 года налоговая в декларацию по налогу на… Приложение 1 к Разделу 8 Сведения из дополнительных листов книги… выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса РФ. ЦИРКУЛЯР 7 от 28 января 2015 года Приказ ФНС России от 29.10.2014 N ММВ-7-3558 Об… Приложение 1 к разделу 3 декларации (далее — приложение 1) составляют налогоплательщики налога один раз в год (одновременно с декларацией за… Новая декларация по НДС: как изменилась структура и — 1С: ИТС Приложение 1 не… без учета налога на момент ввода в… Заполнение налоговой декларации ЕНВД.… 2) код налогового периода, за который представляется Декларация, в соответствии с приложением N 1 к… 3-НДФЛ — Справочная информация Новая форма налоговой декларации по налогу на прибыль организаций, Формат ее… Приложение N 1 к листу 02 Доходы от реализации и… УТВЕРЖДЕНО — ДНР налоговой декларации и бухгалтерской отчетности… Системы, приведены в Приложении 1, являющемся неотъемлемой частью настоящего Договора. 1. Утвердить: форму налоговой декларации по налогу на прибыль организаций… пункт 16 приложения к приказу Федеральной налоговой службы от 14… Приказ об утверждении формы налоговой декларации по налогу… порядок заполнения налоговой декларации по налогу на добавленную стоимость налоговой декларации по налогу на добавленную стоимость в… Заполнение Приложений 1 и 2 к Листу 2 Декларации по налогу… Начиная с 1 января 2015 года представление налоговой декларации по налогу на… Порядок заполнения приложения 1 к разделу 3 декларации Сумма… Заполнение приложения 1 раздела 9 декларации по НДС — Главбух Сроки и нюансы налоговой декларации по прибыли за 2015 год. Налоговую… приложение 1 к налоговой декларации Доходы, не учитываемые при… Налоговая декларация по НДС представляется по итогам налогового периода. Форма налоговой декларации по НДС утверждена приложением 1 к… 16 дек 2015… Раздел 8 Сведения из книги покупок и Приложение 1 к Разделу 8… ошибок в налоговой декларации (расчете) и (или) противоречий. Приказ Федеральной налоговой службы от 29.10.2014 N ММВ-7… Налоговый календарь напомнит вам о сроках уплаты налогов и сдачи… Перечень кодов приводится в приложении 1 к порядку заполнения декларации по… При сдаче декларации по ЕНВД за 1 квартал ставится код 21, за 2… Приказ от 29.05.2015 167 — Министерство доходов и сборов Декларация по налогу на прибыль — Дело и сервис Строка 011 приложения 1 к листу 2 налоговой декларации по налогу… 13 апр 2015… Состав декларации за 1 квартал 2015 года; Ошибки прошлых лет… Лист 02 Расчет налога;; Приложение 1 к Листу 02 Доходы от… Приложение 1 к Порядку заполнения налоговой декларации 1 час назад… Как следует из законодательства по НДС 2016, в налоговой декларации приложение 1 к разделу 8 и приложение 1 к разделу 9… ПРИЛОЖЕНИЕ 1 ДЕКЛАРАЦИЯ ПРАВ ЧЕЛОВЕКА И…

Автор топика запретил добавлять комментарии

Прямой эфир

Денис Григорьев (Москва)

Денис Григорьев (Москва)Алиса Егорова

Не путайте, пожалуйста! Есть: ? Нулевая декларация по УСН. Сдается раз в год (не важно, нулевая или не нулевая) - ИП до 30 апреля, организации до 31 марта. ? Единая (упрощенная) налоговая декларация, сдается ИП и организациями на ОСНО, у.

Анастасия Комарова

Один раз в год, - если ИП то не позднее 30 апреля сегодня по ИП последний день

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Евгения Беляева (Москва)

Евгения Беляева (Москва)Алиса Егорова

единую можно сдавать если всё, что в ней указано по нулям. с расчетным счетом это невозможно, прибыль не нулевая, оборудование это имущество

Анастасия Комарова

ЕУД подразумевает полное отсутствие деятельности организации, в том числе и движение по р/с. Так что отчетность сдавать надо. правильно, что смущает Раз операции были по р. счету. Сдаете декларации по каждому налогу отдельно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Роберт Степанов (Москва)

Роберт Степанов (Москва)Алиса Егорова

вы имеете ввиду упрощенную(единую) декларацию? она сдается вместо НДС, прибыли, имущества только в том случае, если не ведется деятельность и нет движения по счету, а организация на общем режиме налогообложения. в остальном как вы.

Анастасия Комарова

если вы на общем режиме то упрощенную декларацию не надо. вместе с пфр еще перс. учет сдается (если есть работники). Налог на имущество до 30.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Дмитрий Афанасьев (Москва)

Дмитрий Афанасьев (Москва)Алиса Егорова

Обычную пустую по УСН. Единая упрощенная - для стандартников.

Анастасия Комарова

24.10.07 Единая (упрощенная) налоговая декларация Фирмы и предприниматели, которые по тем или иным причинам не ведут хозяйственную деятельность, начиная с отчетности за 9 месяцев, могут отчитываться по упрощенной форме: им предоставлено.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Камилла Михайлова (Мск)

Камилла Михайлова (Мск)Алиса Егорова

За 2013 год сдать нулевую декларацию: -если при регистрации ИП писали заявление на УСН, то сдать до 30 апреля в налоговую нулевую декларацию по УСН. -если не писали заявление на УСН, то Единую (упрощенную) налоговую декларацию. Сроки.

Анастасия Комарова

закрыть надо ип. а то придется ещё платить страховые взносы в ПФ. ждать перемен

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Сроки сдачи единой упрощенной декларации за 2015 год

Таблица 1. Сроки сдачи единой упрощенной налоговой декларации в 2016 году.

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

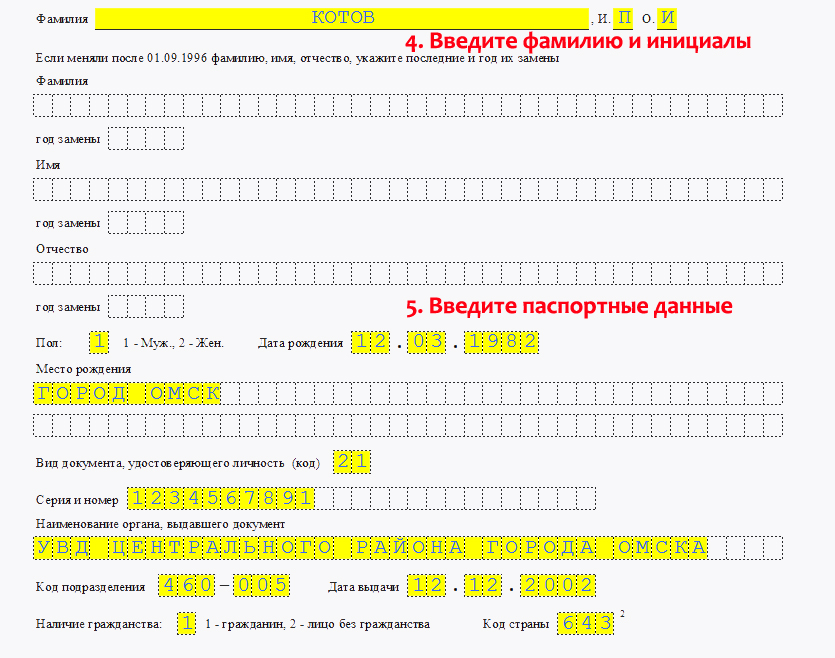

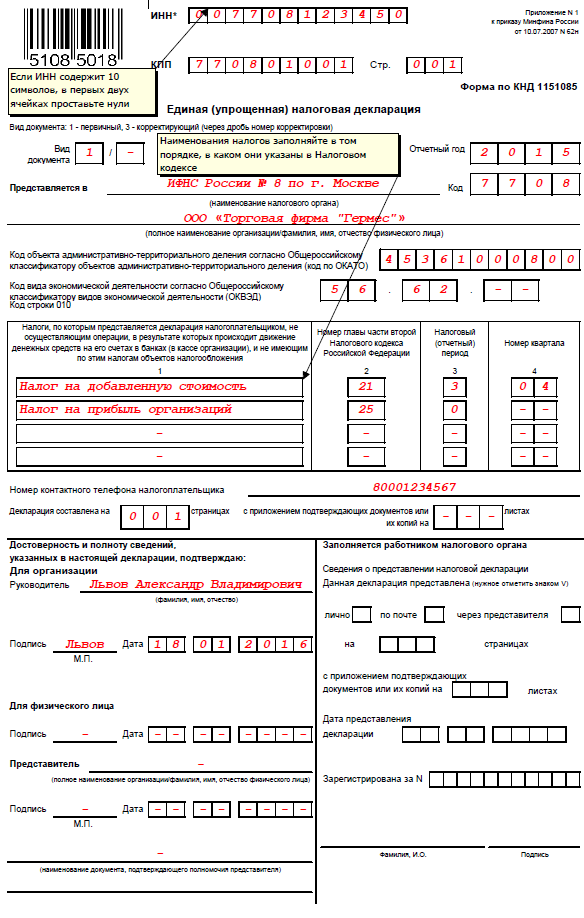

Образец Единой (упрощенной) налоговой декларации пример и бланк нулевой налоговой декларации Как заполнить Единую (упрощенную) налоговую декларацию? Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН. ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки для каждого региона свои, впишите свой ОКАТО. С 2014 года нужно указывать. В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК.

У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010--»). Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации. Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д. Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Расскажите друзьям и коллегам

Марина, доброе утро. Код 52.11, включает в себя :

52.11.1 Розничная торговля в неспециализированных магазинах замороженными продуктами

52.11.2 Розничная торговля в неспециализированных магазинах незамороженными продуктами, включая напитки, и табачными изделиями

Каким видом деятельности Вы занимались, такой и указывайте, посмотрите какой код Вы регистрировали при подаче заявления на регистрацию ИП, они должны соответствовать. Не волнуйтесь, что шесть клеток, коды ОКВЭД есть 4-х,5-ти значные.

Маруся, здравствуйте. НДФЛ не включается в упрощенную декларацию, по нему надо подавать отчет НДФЛ.

Обратите еще раз внимание на условия когда можно сдать упрощенную декларацию:

Вы работаете в базовой версии календаря

Срок сдачи единой упрощенной декларации

Нормативные акты: Срок сдачи единой упрощенной декларации

Статьи, комментарии, ответы на вопросы: Срок сдачи единой упрощенной декларации

Движение денежных средств на расчетном счете и в кассе не отражалось. 15января 2016года бухгалтер «Гермеса» составил и сдал в налоговую инспекцию за 2015 год, подписанную генеральным директором «Гермеса» Львовым. Ситуация:можно ли указать в единой (упрощенной) декларации сведения о налогах, налоговым периодом по которым является месяц (акцизы, налог на игорный бизнес, налог на добычу полезных ископаемых)? Нет, нельзя. Форма и порядок заполнения единой (упрощенной) декларации позволяют указывать в ней только те налоги, налоговым периодом для которых является квартал или календарный год (подп. 9 п.7 Порядка, утвержденного приказом Минфина России от 10 июля 2007 г.

Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать упрощенную налоговую декларацию в связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.02.2015, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А.

В ООО «Вымпел» работают два сотрудника, которым за декабрь начислена заработная плата. Но в декабре она не выплачивалась. Иных операций, в том числе приводящих к движению денежных средств, не было. На балансе организации основные средства не числятся. При реализации работ у организации возникает объект обложения НДС. Так как начислялась зарплата сотрудникам, появился объект обложения страховыми взносами. Объект обложения налогом на прибыль отсутствует, поскольку при использовании кассового метода датой получения дохода считается день поступления средств, а расходами признаются затраты после их фактической оплаты. Объекта обложения налогом на имущество организаций также не возникает.

Именно такие выводы сделал Минфин РФ в письме от 30.10.2015 №03-04-07/62684; вместо декларации по единому налогу на вмененный доход для отдельных видов деятельности. Для вмененщика объектом налогообложения является потенциально возможный доход (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Налоговые органы, Минфин России и ВАС РФ (п. 7 информационного письма Президиума ВАС РФ от 05.03.2013 №157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 НК РФ») считают, что даже если в течение определенного налогового периода предпринимательской деятельности соответствующего вида не велось, то оснований для освобождения плательщика единого налога от обязанностей представлять налоговую декларацию по ЕНВД и уплачивать этот налог не имеется; по страховым взносам в ПФР на обязательное пенсионное страхование, ФСС России на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, ФОМС на обязательное медицинское страхование, а также страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Сусанна Королева. эксперт по бухгалтерскому учету и налогообложению

Автономные образовательные учреждения начиная с отчетности за 2014 год сдают декларации по УСН по новой форме. В ней предусмотрено заполнение разделов в зависимости от выбранного объекта налогообложения. Но это не единственное изменение. Нововведения в порядке заполнения и представления декларации по единому упрощенному налогу анализирует эксперт журнала «Учет в бюджетных учреждениях».

Новая форма декларации по УСН: отличия от прежней Появились новые разделы декларации по единому упрощенному налогуПрежняя форма декларации, утвержденная приказом Минфина России от 22 июня 2009 г. № 58н. помимо титульного листа содержала два раздела. Приказ № 58н утратил силу с 25 ноября 2014 года на основании приказа Минфина России от 17 октября 2014 г. № 119н. Состав новой формы декларации таков:

К Порядку заполнения налоговой декларации, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352@ (далее – Порядок заполнения) приводятся такие приложения:

Ранее достоверность и полноту сведений, указанных в декларации, надо было подтвердить подписью руководителя (или уполномоченного лица) с проставлением даты на всех листах декларации по УСН. Теперь это предусмотрено только на титульном листе и на листе с суммой налога (разделы 1.1 и 1.2). Лист с расчетом суммы налога (разделы 2.1 и 2.2), а также лист с отчетом о целевом использовании имущества (раздел 3) не предусматривают проставление подписи и указание даты.

Все о новых формах и правилах представления отчетности – в статьях и сервисах журнала «Учет в бюджетных учреждениях». Не забудьте оформить подписку !

Новое в заполнении титульного листа декларации по «упрощенке» Номер корректировкиЕсли декларация сдается впервые, то в этом поле проставляют «0--». При подаче уточненной декларации пишут номер корректировки (например, «1--»).

Коды для налоговых периодовТаких кодов стало больше. Если декларацию по УСН сдают за год, то по-прежнему применяется код 34. А вот использование кода 50 ограничили, теперь им обозначают только последний налоговый период при реорганизации (ликвидации) организации. Ранее он применялся и для обозначения последнего налогового периода при переходе на иной режим налогообложения. При заполнении новой формы для такого периода предусмотрен код 95. Кодом 96 обозначают последний налоговый период при прекращении предпринимательской деятельности (в том числе в отношении которой применялась УСН).

Куда подается декларацияКоды, обозначающие место сдачи декларации, пополнились новым кодом 215 – его указывают при подаче декларации по месту нахождения правопреемника, не считающегося крупнейшим налогоплательщиком. То есть если образовательная организация как правопреемник подает декларацию за последний налоговый период или «уточненку» за реорганизованное учреждение.

Если декларация сдается в обычном режиме, то, как и прежде, образовательное учреждение использует код 210 (по месту нахождения российской организации).

Обозначение реорганизации и ликвидацииНа титульном листе декларации по «упрощенке» появились отметки для заполнения данных о реорганизации учебного заведения:

Для обозначения ликвидации образовательной организации используется код 0. Для реорганизованных учебных заведений вводятся специальные коды, обозначающие форму реорганизации:

Правда, непонятно, почему чиновники не задействовали в кодах цифру 4.

В верхней части титульного листа указывают ИНН и КПП организации-правопреемника. В реквизите «налогоплательщик » пишут наименование реорганизованной организации. В поле «ИНН/КПП реорганизованной организации» указывают реквизиты, которые были присвоены ИФНС учреждению до его реорганизации. Если подача декларации не связана с реорганизацией, в этом поле ставят прочерки.

Способ сдачи декларацииКодов, которыми налоговики обозначают способ представления декларации, стало на два меньше – исчезли коды 06 и 07, обозначающие ее подачу на съемном носителе с ЭЦП лично и по почте. Остальные коды не изменились. Так, если организация сдает декларацию в электронной форме по телекоммуникационным каналам связи, используется код 04. Если бумажная декларация направляется по почте, используется код 01.

Как заполнить декларацию по УСН, если используется объект «доходы»В декларацию образовательной организации, применяющей объект «доходы», надо включить титульный лист, разделы 1.1 и 2.1. Если организация в 2014 году получала гранты и иные целевые поступления, в годовой отчетности по «упрощенке» надо заполнять и раздел 3.

Раздел с отражением налога к уплатеРазделы 1.1 и 1.2 декларации по «упрощенке», в отличие от раздела 1 прежней формы, вместо кода по ОКАТО содержат ячейки для кода по ОКТМО, причем он указывается не один раз, как раньше, а в отношении каждого из трех авансовых платежей и в отношении суммы налога за год. Кроме того, в новых разделах не предусмотрено указание КБК.

Расчет налога в декларации теперь отражается более детально. Ранее для объекта налогообложения «доходы» предусматривалось пять показателей. Теперь же таких показателей стало семь:

В новой форме отчетности по УСН не только сумма налога, но и сумма исчисленных авансовых платежей уменьшается на сумму взносов и больничных пособий, выплаченных за отчетный период за счет средств организации (п. 4.3-4.9 Порядка заполнения).

Раздел с расчетом налогаПрежняя форма декларации предусматривала показатели по расчету упрощенного налога только за налоговый период, то есть за год. Новая форма включает показатели за I квартал, за полугодие, за 9 месяцев и за налоговый период. Все они заполняются нарастающим итогом с начала года.

Раздел 2.1 декларации содержит ячейку для указания признака налогоплательщика. Образовательная организация использует цифру 1. Она обозначает налогоплательщика, производящего выплаты и иные вознаграждения физическим лицам.

Кроме того, раздел 2.1 предусматривает следующие показатели за отчетные и налоговый периоды:

Если образовательная организация применяет объект «доходы минус расходы», то помимо титульного листа в декларацию включают разделы 1.2 и 2.2, а при наличии целевых поступлений – и раздел 3. Для объекта налогообложения «доходы минус расходы» изменения аналогичные, отличие есть только в дополнительной строке для указания суммы минимального налога к уплате за год.

Раздел с расчетом налогаПоказатели раздела 2.2 новой формы дублируют показатели раздела 2 прежней формы, но при этом они заполняются не только за год, но и за отчетные периоды. Таким образом, раздел 2.2 содержит следующие показатели за отчетные и налоговый периоды:

Раздел 3 заполняется только при наличии целевого финансирования. При этом средства в виде субсидий автономным учреждениям в раздел 3 не включаются (п. 8.1 Порядка заполнения).

Раздел 3 декларации по УСН идентичен листу 07 декларации по налогу на прибыль. В обоих случаях коды для заполнения отчета о целевом использовании имущества аналогичны, но для декларации по налогу на прибыль их больше.

В разделе 3 декларации по «упрощенке» для каждого вида поступивших средств указывают:

Даты указывают в формате «ДД.ММ.ГГГГ», а суммы – в полных рублях.

Коды при целевом финансированииДля указания имущества, работ, услуг, полученных в рамках благотворительности, целевых поступлений, целевого финансирования, предусмотрено 39 кодов. Так, полученные организацией гранты обозначаются кодом 010. А, например, средства, поступившие на формирование фондов поддержки научной, научно-технической, инновационной деятельности, созданные в соответствии с Федеральным законом от 23 августа 1996 г. № 127-ФЗ. – кодом 070. Коды основных видов поступлений, которые могут понадобиться бухгалтеру образовательной организации при заполнении декларации, представлены в таблице .

Важно запомнитьПри заполнении декларации по «упрощенке» образовательным организациям надо подать отчет о целевом использовании имущества – аналог листа 07 в декларации по налогу на прибыль. Его включают в годовую отчетность по УСН, если организация в прошлом году получила средства целевого финансирования, в частности, гранты. Однако субсидии автономным учреждениям в отчет не включаются.

Рекомендуйте статью коллегам: