Категория: Бланки/Образцы

Уже с нового года предприниматели должны будут подавать измененную отчетность в соответствующие органы. Не мудрено, что уже сейчас многие бизнесмены стараются узнать актуальные сроки и утвержденные формы отчетности за 1 квартал 2017 года. чтобы не подвергать свою фирму ненужным штрафным санкциям. Также стоит заметить, что уже с 2017 года все платежи по страховым взносам будет курировать налоговая служба.

Нововведения, которые касаются отчетности крупных предприятий и ИП вступят в силу уже с 2017 года. Предприниматели должны будут использовать новые бланки отчетности, в частности по страховым взносам.

Еще в октябре 2016 года представители ФНС окончательно утвердили форму документа для отчетности. Скажем больше, отныне все платежи по страховым взносам переходят к органам налоговой инспекции.

Исключением являются платежи по травматизму, которые так и остаются в ФСС в 2017 году. Такое решение было принято для того, чтобы сбор необходимых платежей лучше и серьезнее контролировался.

В сентябре 2016 года была проведена оптимизация формы отчетности 4-ФСС — ею будут пользоваться уже в 1 квартале 2017 года. Отметим, что такой отчет можно заполнить вручную (если численность работников не превышает 25 человек) и в электронном варианте (если численность работников больше 25 человек). При этом сроки подачи этих документов будут разные.

Ко всему прочему уже в феврале-марте 2017 года все предприниматели должны предоставить отчет в ПФР. Напомним, что с 1 апреля текущего года внедрили отчетность в рамках СЗВ-М, которая будет использоваться и в будущем 2017 году. К слову, эти бланки необходимо сдавать в соответствующие органы ежемесячно.

Не стоит забывать, что по итогам прошлого года бизнесмены должны предоставить отчет по форме РСВ-1. Если представители ПФР сделают запрос, то придется заполнять еще и форму СЗВ-К. В том случае, когда работник уходит на пенсию, организация должна заполнить бланк СПВ-2 и направить его в нужную инстанцию.

Без ошибок: сроки подачи отчетов за 1 квартал 2017 года

В таблицах, которые вы найдете ниже, показаны актуальные сроки подачи отчетов о деятельности предприятия за 1 квартал 2017 года.

В январе все крупные и малые предприятия должна сдать следующие формы: ССЧ, СЗВ-М (за декабрь), ЕНВД, НДС (октябрь-декабрь), отчет по водному налогу, расчеты 4-ФСС, упрощенную декларацию.

Крайний срок в январе

Использование любых материалов, размещённых на сайте, разрешается при условии активной ссылки на наш сайт.

При копировании материалов для интернет-изданий – обязательна прямая открытая для поисковых систем гиперссылка. Ссылка должна быть размещена в независимости от полного либо частичного использования материалов. Гиперссылка (для интернет- изданий) – должна быть размещена в подзаголовке или в первом абзаце материала.

Все материалы, содержащиеся на веб-сайте www.gazeta.kg, защищены законом об авторском праве. Фотографии и прочие материалы являются собственностью их авторов и представлены исключительно для некоммерческого использования и ознакомления. если не указано иное. Несанкционированное использование таких материалов может нарушать закон об авторском праве, торговой марке и другие законы.

© 2003-2016, ООО «Газета.кг». Все права защищены.

Газета.кг — Последние новости сегодня.

Жми «Нравится» и получай самые лучшие советы, новости, рецепты и лайфхаки в Фейсбуке!

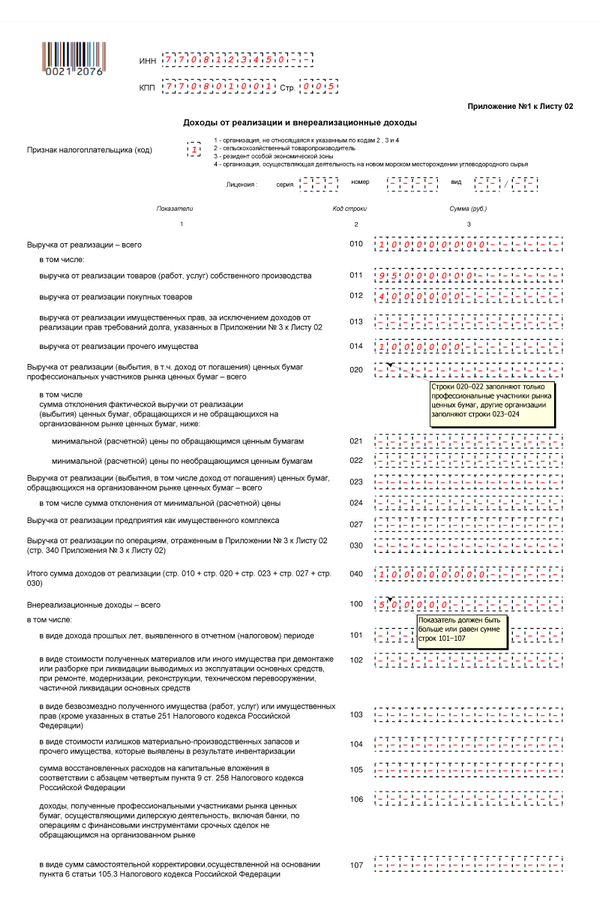

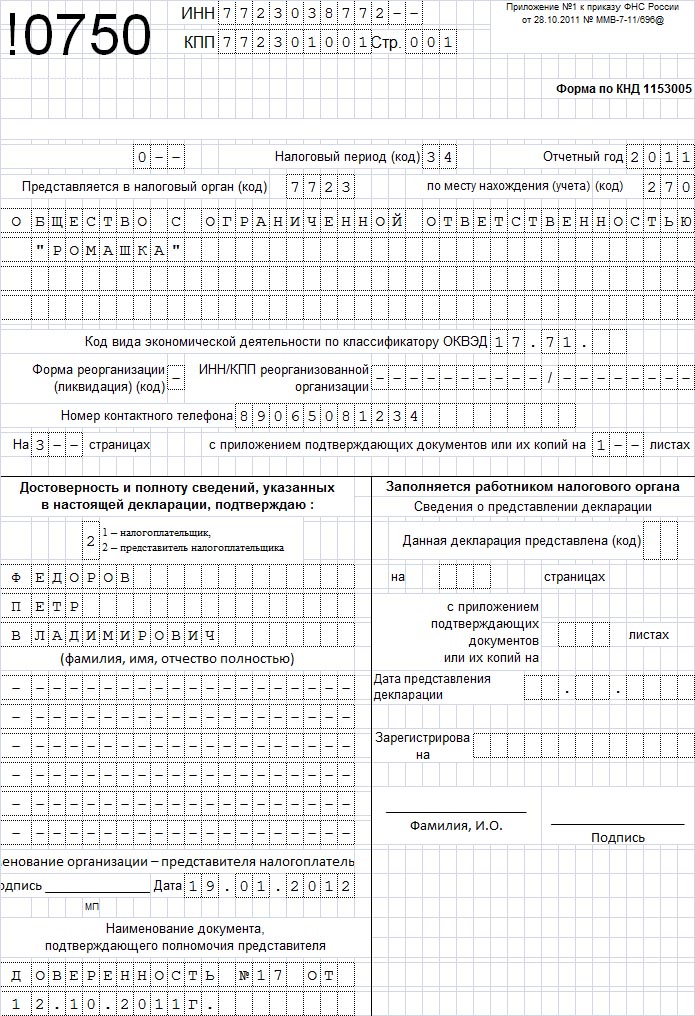

Согласно Приказу ФНС России от 09.11.2015 N ММВ-7-3/497@ <1> за I квартал 2016 г. надо будет отчитаться по водному налогу с помощью декларации в новой форме. Прежняя форма декларации по данному налогу действовала весьма продолжительный срок - более 10 лет. Она была утверждена Приказом Минфина России от 03.03.2005 N 29н и этим ведомством теперь отменена <2>.

__________________________

<1> Зарегистрировано в Минюсте России 26.01.2016 N 40785.

<2> Приказ Минфина России от 16.11.2015 N 176н.

В данной статье расскажем нашим читателям о том, как теперь следует отчитываться по водному налогу.

Общие требования к декларации

Можно ожидать, что в течение столь продолжительного действия прежняя форма декларации устарела, хотя, отметим, все, что касается водного налога, в наименьшей степени подвергается изменениям.

Тем не менее в замене прежней формы появилась необходимость.

В частности, новая форма более адаптирована для машинной обработки, а тем более для передачи ее в электронном виде.

Ее состав несколько видоизменен. В виде отдельной формы, а не второй страницы титульного листа подается лист, в котором следует указать сведения о налогоплательщике - физическом лице, не являющемся индивидуальным предпринимателем. В силу п. 1 ст. 333.8 НК РФ и такое физическое лицо может быть признано плательщиком водного налога, если оно осуществляет пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ. Названный лист подается только физическим лицом, не являющимся ИП, и только если он не указал свой ИНН в титульном листе.

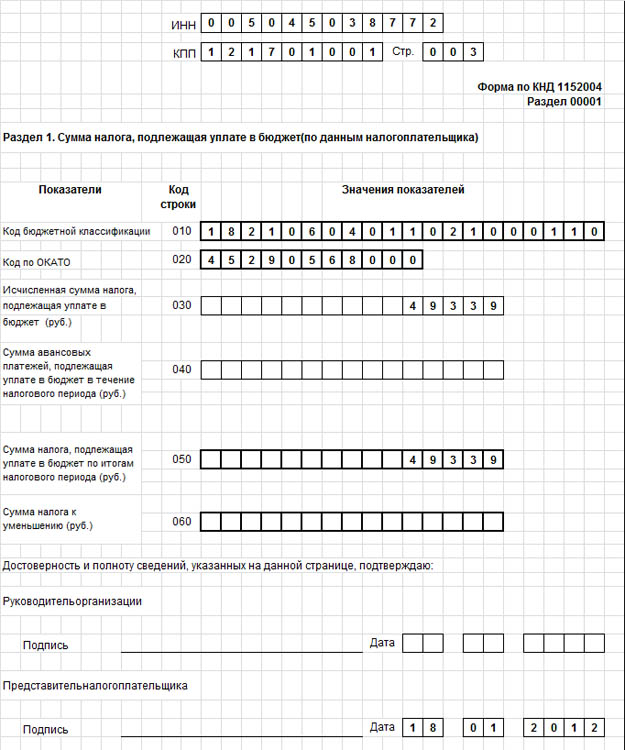

Непосредственно в декларацию теперь включаются только разд. 1 "Сумма налога, подлежащая уплате в бюджет" и 2 "Расчет налоговой базы и суммы водного налога".

Раздел 2 включает в себя два подраздела: 2.1 "Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта" (он соответствует такому же подразделу прежней формы декларации) и 2.2 "Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды". То есть, как видно, подраздел 2.2 заполняется в случае любой формы использования воды, кроме ее забора. А прежняя форма включала вместо него три раздела, в которых отдельно велся расчет налога при использовании акватории водного объекта, для целей гидроэнергетики и лесосплава в плотах и кошелях. Но теперь во всех этих трех случаях заполняется именно подраздел 2.2.

Заполняются налогоплательщиком только те подразделы, которые предназначены для отражения видов водопользования, им фактически осуществляемых. При подаче уточненной декларации представляются только те разделы, которые присутствовали в первоначально поданной декларации.

Обратите внимание! Согласно п. 5 ст. 81 НК РФ уточненная налоговая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. То есть если вы подаете уточненную декларацию за один из периодов 2015 г. то вы должны представить ее по форме, которая была утверждена Приказом Минфина России N 29н.

Теперь специально указывается, что все значения стоимостных показателей декларации проставляются в полных рублях (п. 2.1 Порядка заполнения налоговой декларации по водному налогу <3>, далее - Порядок). Впрочем, смысл такого указания не вполне понятен. Ведь под стоимостными показателями в данной декларации можно понять только налоговую ставку или сумму налога. Но налоговую ставку все-таки следует указывать точно, в том числе со знаками после запятой, это предусматривает и сама форма декларации. А в отношении суммы налога есть общее положение для всех налогов: в п. 6 ст. 52 НК РФ сказано, что она всегда исчисляется в полных рублях.

__________________________

<3> Приложение 2 к Приказу ФНС России N ММВ-7-3/497@.

К заполнению декларации предъявляются общие для всех форм деклараций, утверждаемых ФНС, требования, в частности требуется сквозная нумерация страниц начиная с титульного листа.

Кроме того, заполнять декларацию на бумажном носителе теперь можно ручкой любого типа черного, фиолетового или синего цвета. В отношении прежней формы было предусмотрено, что она должна заполняться только шариковой или перьевой ручкой, черным либо синим цветом, но не фиолетовым, который теперь допускается.

Заполнение титульного листа

В титульном листе появились поля "Форма реорганизации (ликвидация) (код)" и "ИНН/КПП реорганизованной организации". Коды форм реорганизации и код ликвидации организации приведены в Приложении 1 к Порядку (0 - ликвидация, 1 - преобразование, 2 - слияние, 3 - разделение, 5 - присоединение, 6 - разделение с одновременным присоединением).

Признаки первичной и скорректированной декларации теперь имеют такой же вид, как и во всех других декларациях, утвержденных ФНС. То есть если подается первичная декларация, то номер корректировки - 000, если скорректированная - то 001, 002 и т.д. В прежней форме требовалось указать вид документа (1 - первичный, 3 - корректирующий), а через дробь - номер корректировки (0 - если первичная).

В соответствии со ст. 333.11 НК РФ налоговым периодом по водному налогу является квартал. Поэтому в прежней форме декларации в титульном листе просто указывались код налогового периода (всегда - цифра "3", обозначающая квартал) и - в другом поле - номер квартала.

Теперь для каждого квартала предусмотрен специальный код, в том числе с учетом возможной реорганизации (ликвидации) организации (Приложение 1 к Порядку):

IV квартал при реорганизации (ликвидации) организации

В поле "Представляется в налоговый орган (код)" проставляется один из трех возможных вариантов. Если речь идет о налоговом органе, в котором налогоплательщик стоит на учете как крупнейший, там нужно прописать код 213, если декларация сдается по месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции - 250. Во всех остальных случаях ставится код 255.

Расчет налога при заборе воды

Первым делом осуществляется расчет налоговой базы и суммы налога в разд. 2. После его заполнения данные переносятся в разд. 1 отдельно по каждому ОКТМО. Экземпляров каждого подраздела разд. 2 может быть представлено несколько. Так, подраздел 2.1 заполняется отдельно по каждому водному объекту и каждой лицензии с учетом целевого использования забранной воды, а также отдельно по каждой налоговой ставке.

По строке 030 следует указать наименование водного объекта. Только в случае, если вода забирается из подземного водного объекта, в данной строке прописывается регистрационный номер артезианской скважины, например: "Артезианская скважина N ___".

В следующей строке отражаются серия, номер и вид лицензии на водопользование, например: "СЕВ; 34567; БРБДК" (разделение точкой с запятой обязательно).

По строке 050 указывается код водопользования, специальный для каждого региона РФ. Для Республики Крым и Севастополя в п. 5.1.5 Порядка определены особые коды: 50091 и 50092 соответственно. Однако обратим внимание на то, что данные коды указываются при заборе воды из водных объектов, расположенных на территории поименованных регионов.

По нашему мнению, под такими объектами следует понимать реки и озера. Но для забора воды из морских вод в п. 1.3 Приложения 4 к Порядку указаны отдельные коды, в частности для Черного моря - 13050, а для Азовского - 13040.

По строке 060 указывается общий фактический объем воды (в тыс. куб. м), забранной из данного водного объекта за налоговый период. Этот объем, с одной стороны, должен включать всю использованную воду, в пределах лимита и сверх него. С другой стороны, в него должны также входить фактический объем воды, забранной из водного объекта в целях, не признаваемых объектом налогообложения, на основании п. 2 ст. 333.9 НК РФ (строка 070) и объем воды, признаваемый объектом налогообложения (строка 100).

Строка 100. в свою очередь, включает в себя данные, приведенные по строкам 101 "Фактический объем воды, забранной из водного объекта за налоговый период, в пределах установленного лимита" и 102 (то же самое сверх лимита). Лимит водопользования (в тыс. куб. м), установленный в лицензии для данного водного объекта и данной цели водопользования, указывается в строке 090.

По строке 080 проставляется код цели забора воды в соответствии с Приложением 5 к Порядку. Он может принимать три значения: 1 - водоснабжение населения; 2 - забор подземных вод (за исключением промышленных, минеральных и термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару; 3 - иные цели.

По строке 110 указывается налоговая ставка, которая применяется при заборе воды в пределах установленного лимита (пп. 1 п. 1 ст. 333.12 НК РФ). Но ставки водного налога в отношении водных объектов, расположенных на территории Республики Крым и Севастополя, Налоговым кодексом до сих пор не установлены (за исключением забора морской воды (для Черного и Азовского морей - 14,88 руб. за 1 тыс. куб. м <4>)).

__________________________

<4> При этом на основании п. 1.1 ст. 333.12 НК РФ налоговые ставки, указанные в п. 1 данной статьи, в 2015 и 2016 гг. увеличиваются на коэффициенты, равные соответственно 1,15 и 1,32. То есть в 2016 г. ставка налога при заборе воды из Черного или Азовского моря составляет 20 руб. (округляется до полного рубля согласно абз. 3 п. 1.1 ст. 33.12 НК РФ).

Факт отсутствия ставок для упомянутых водных объектов констатировал Минфин в Письмах от 30.11.2015 N 03-06-06-02/69342. от 14.07.2015 N 03-06-06-02/40280 и от 10.07.2015 N 03-06-05-02/39744 и в результате рекомендовал на основании п. 3 ст. 333.12 НК РФ в 2015 г. в отношении забора водных ресурсов из водных объектов для водоснабжения населения применять ставку в размере 81 руб. за 1 тыс. куб. м вне зависимости от места расположения водного объекта (на 2016 г. данная ставка составляет 93 руб. за 1 тыс. куб. м). Правомерность такого подхода подтверждается в абз. 4 п. 5.1.13 Порядка.

Если вода использована сверх лимита, ставка для соответствующего объема указывается по строке 120, а определяется она согласно п. 2 ст. 333.12 НК РФ при наличии утвержденных лимитов в пятикратном размере налоговых ставок с учетом коэффициентов, прописанных в п. 1.1 ст. 333.12 НК РФ. То есть при заборе воды из Черного или Азовского моря такая ставка в 2016 г. с учетом округления составит 98 руб. (14,88 руб. x 1,32 x 5).

Коэффициент, который применяется на основании п. 1.1 ст. 333.12 НК РФ (в 2016 г. - 1,32), указывается в строке 130. Если в соответствии с п. 4 ст. 333.12 НК РФ применяется коэффициент, предусмотренный на случай отсутствия средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта (равен 1,1), то он включается в строку 140.

В строке 150 отражается значение коэффициента, установленного п. 5 ст. 333.12 НК РФ, при добыче подземных вод (за исключением промышленных, минеральных и термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару (равен 10).

Сумма налога, подлежащая уплате в бюджет с учетом данных, приведенных в предыдущих строках, указывается в строке 160 и рассчитывается по следующей формуле: (строка 101 x строка 110 x строка 130 x строка 140 x строка 150) + (строка 102 x строка 120 x строка 130 x строка 140 x строка 150). Полученное значение округляется до полного рубля.

Расчет налога при использовании воды без ее забора

Подраздел 2.2, как и подраздел 2.1, заполняется отдельно по каждому водному объекту и каждой лицензии, по каждой налоговой ставке, а также по каждому виду пользования.

По строкам 030 и 040 отражаются наименование водного объекта и сведения о лицензии соответственно.

В строке 050 в произвольной форме указываются сведения о договоре на водопользование (договоре пользования водными объектами), заключенном налогоплательщиком с органом (органами) исполнительной власти субъекта (субъектов) РФ и определяющем площадь предоставленного в пользование водного пространства.

Строка 060. как и аналогичная строка в подразделе 2.1, предназначена для занесения кода водопользования из списка, приведенного в Приложении 4 к Порядку. Об этом говорится в п. 5.2.6 Порядка, но не уточняется, что водопользователи Крыма и Севастополя должны здесь указывать особые коды.

В связи с этим мы находим подходящие для этих регионов коды в данном Приложении в разд. 2.2 "Использование акватории водных объектов территориального моря Российской Федерации и внутренних морских вод" (для Азовского моря - 22040, для Черного - 22050), 3 "Использование водных объектов без забора воды для целей гидроэнергетики" (для прочих рек и озер - 32100), 4 "Использование водных объектов для целей лесосплава в плотах и кошелях" (для прочих рек и озер - 41200).

При указании в строке 060 кодов 22040 или 22050 в строках 080 - 100 ставится прочерк. При этом по строке 070 площадь предоставленного водного пространства прописывается в квадратных километрах, а определяется она по данным лицензии на водопользование или договора на водопользование (договора пользования водными объектами), в случае отсутствия в лицензии (договоре) таких данных - по материалам соответствующей технической и проектной документации.

Если в строке 060 указан код 32100, то по строкам 070 и 090 - 100 ставится прочерк, а в строке 080 показывается количество произведенной за налоговый период электроэнергии в тысячах киловатт-часов.

Если в строке 060 отражен код 41200, то прочерк ставится в строках 070 - 080, по строке 090 прописывается объем сплавляемой древесины, а по строке 100 - расстояние сплава леса в километрах.

По строке 110 указывается налоговая ставка, установленная п. 1 ст. 333.12 НК РФ:

- при использовании акватории Азовского моря - 44,88 тыс. руб. в год за 1 кв. км используемой акватории, Черного моря - 49,8 тыс. руб.;

- для целей гидроэнергетики (в отношении прочих рек и озер) - 4,80 руб. за 1 тыс. кВт/ч электроэнергии;

- для целей сплава древесины (в отношении прочих рек и озер) - 1183,2 руб. за 1 тыс. куб. м сплавляемой древесины на каждые 100 км сплава.

Приведенные ставки также корректируются на коэффициент, предусмотренный п. 1.1 ст. 333.12 НК РФ, он указывается в строке 120 (в 2016 г. - 1,32).

Окончательная сумма налога отражается в строке 130. Так, если в строке 060 указан код 22040 или 22050, то расчет производится по следующей формуле: (строка 070 x строка 110 x строка 120) / 4.

Если в строке 060 указан код 32100, то сумма налога рассчитывается так: строка 080 x строка 110 x строка 120.

При указании в строке 060 кода 41200 применяется следующая формула: (строка 090 x строка 100 x строка 110 x строка 120) / 100.

Во всех трех случаях полученное значение округляется до полного рубля в соответствии с действующим порядком округления.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

Уже с нового года предприниматели должны будут подавать измененную отчетность в соответствующие органы. Не мудрено, что уже сейчас многие бизнесмены стараются узнать актуальные сроки и утвержденные формы отчетности за 1 квартал 2017 года. чтобы не подвергать свою фирму ненужным штрафным санкциям. Также стоит заметить, что уже с 2017 года все платежи по страховым взносам будет курировать налоговая служба.

Нововведения, которые касаются отчетности крупных предприятий и ИП вступят в силу уже с 2017 года. Предприниматели должны будут использовать новые бланки отчетности, в частности по страховым взносам.

Еще в октябре 2016 года представители ФНС окончательно утвердили форму документа для отчетности. Скажем больше, отныне все платежи по страховым взносам переходят к органам налоговой инспекции.

Исключением являются платежи по травматизму, которые так и остаются в ФСС в 2017 году. Такое решение было принято для того, чтобы сбор необходимых платежей лучше и серьезнее контролировался.

В сентябре 2016 года была проведена оптимизация формы отчетности 4-ФСС — ею будут пользоваться уже в 1 квартале 2017 года. Отметим, что такой отчет можно заполнить вручную (если численность работников не превышает 25 человек) и в электронном варианте (если численность работников больше 25 человек). При этом сроки подачи этих документов будут разные.

Ко всему прочему уже в феврале-марте 2017 года все предприниматели должны предоставить отчет в ПФР. Напомним, что с 1 апреля текущего года внедрили отчетность в рамках СЗВ-М, которая будет использоваться и в будущем 2017 году. К слову, эти бланки необходимо сдавать в соответствующие органы ежемесячно.

Не стоит забывать, что по итогам прошлого года бизнесмены должны предоставить отчет по форме РСВ-1. Если представители ПФР сделают запрос, то придется заполнять еще и форму СЗВ-К. В том случае, когда работник уходит на пенсию, организация должна заполнить бланк СПВ-2 и направить его в нужную инстанцию.

Без ошибок: сроки подачи отчетов за 1 квартал 2017 года

В таблицах, которые вы найдете ниже, показаны актуальные сроки подачи отчетов о деятельности предприятия за 1 квартал 2017 года.

В январе все крупные и малые предприятия должна сдать следующие формы: ССЧ, СЗВ-М (за декабрь), ЕНВД, НДС (октябрь-декабрь), отчет по водному налогу, расчеты 4-ФСС, упрощенную декларацию.

Крайний срок в январе

Тип отчетности

Кто предоставляет

10.01.2017

СЗВ-М (за декабрь)

Страхователи

20.01.2017

ССЧ

Предприятия, ИП, принявшие в штат новых сотрудников

201.01.2017

Расчет 4-ФСС (на бумаге)

Организации с численностью работников меньше 25 человек

20.01.2017

Информация по водному налогу (за октябрь-декабрь)

Компании, использующие такие объекты

20.01.2017

Упрощенная годовая декларация

Юридические лица, которые не вели деятельность в отчетном периоде

20.01.2017

Декларация по ЕНВД (за октябрь-декабрь)

Организации, которые используют ЕНВД

25.01.2017

Расчет 4-ФСС (электронный вариант)

Организации с численностью работников больше 25 человек

25.01.2017

Декларация НДС (за октябрь-декабрь)

Налоговые агенты и плательщики НДС

С приходом февраля, все компании должны подавать следующий пакет отчетности: РСВ-1, данные по налогу на прибыль, сведения персонифицированного учета, СЗВ-М за январь. Ко всему прочему придется сдать отчеты по земельному налогу и налогу на транспорт.

Крайний срок в феврале

Тип отчетности

Кто предоставляет

01.02.2017

Данные по земельному налогу

Юридические лица, во владении которых находятся земельные участки

01.02.2017

Декларация по транспортному налогу

Юридические лица, во владении которых находятся транспортные средства.

15.02.2017

СЗВ-М (за январь)

Страхователи

15.02.2017

Сведения в рамках РСВ-1 ПФР (бумажная форма); годовой отчет в случае индивидуального учета (бумажный бланк)

Страхователи с численностью меньше 25 работников

20.02.2017

Сведения в рамках РСВ-1 ПФР (электронный вариант); сведения индивидуального учета (электронный бланк)

Страхователи с численностью работников больше 25 человек

28.02.2017

Данные по налогу на прибыль (за январь)

Юридические лица с общей суммой дохода за январь больше 15 млн. рублей.

В марте 2017 года завершается отчетность за 1 квартал и предприниматели должны предоставить следующие отчеты: СЗВ-М (февраль), расчет налога на прибыль, налог на имущество организаций, годовую отчетность в рамках бухгалтерского учета, данные о невозможности осуществить удержание НДФЛ.

Крайний срок в марте

Тип отчетности

Кто предоставляет

01.03.2017

Сведения о невозможности осуществить удержание НДФЛ

Все организации, которые являются налоговыми агентами

15.03.2017

СЗВ-М (за февраль)

Страхователи

28.03.2017

Расчет налога на прибыль (декларация за предыдущий год)

Юридические лица с квартальным доходом меньше 15 млн. рублей

28.03.2017

Расчет налога на прибыль

Юридические лица с квартальным доходом больше 15 млн. рублей

30.03.2017

Годовая декларация с данными имущественного налога.

Фирмы, во владении которых находится различное имущество

31.03.2017

Годовая бухгалтерская отчетность

Те организации, которые в условиях действующего законодательства должны вести бухгалтерский учет.

Отметим, что предприниматели, которые используют упрощенную систему налогообложения, также должны подавать за 1 квартал 2017 года. Основные документы для компаний, это:

Статья написана специально для сайта “2017 год Петуха”: http://god2017.com