Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Доверенность на получение материалов теперь без печати

Доверенность на получение материалов теперь без печати

Официально опубликован Приказ Минфина, вносящий изменения в Методические указания по бухучету МПЗ. Утвержденные поправки связаны с тем, что использование организациями печати больше не обязательно.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Страховые взносы за декабрь проще заплатить в декабре

Страховые взносы за декабрь проще заплатить в декабре

Крайний срок уплаты взносов за декабрь 2016 года наступает только 16.01.2017. Однако в январе все взносы, кроме взносов на «травматизм», придется платить уже на новые, подведомственные налоговикам, КБК.

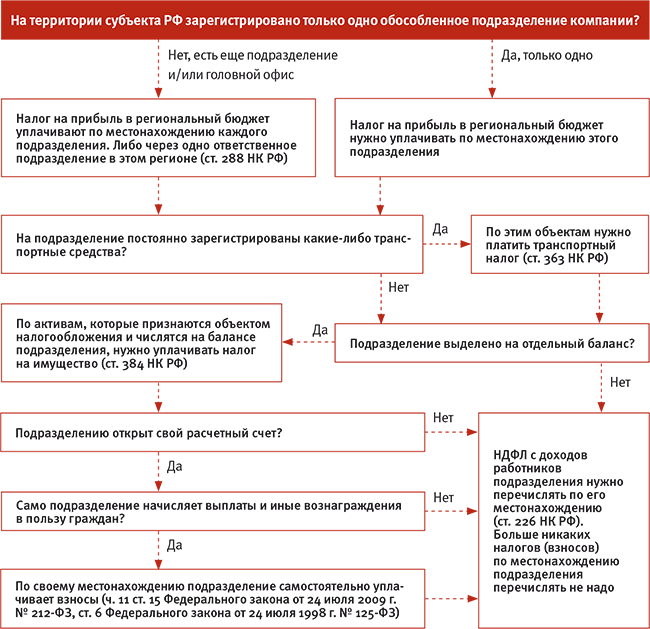

КАК ЗАПОЛНЯТЬ И СДАВАТЬ ДЕКЛАРАЦИЮ ПО НАЛОГУ НА ПРИБЫЛЬ ПРИ НАЛИЧИИ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ?Если у вас есть обособленные подразделения (ОП), через которые вы платите налог на прибыль, то вам следует п. 1.4 Порядка заполнения декларации, Письмо Минфина от 01.02.2016 N 03-07-11/4411 :

1) заполнять отдельные декларации по каждому такому ОП и представлять их в ИФНС по месту учета ОП;

2) заполнять декларацию по головному подразделению организации (ГП), т.е. по организации в целом. Эта декларация формируется с учетом особенностей, рассмотренных ниже.

Особенности заполнения декларации по организации в целом

1. В декларацию надо включить Приложения N 5 к Листу 02, заполненные п. п. 1.4. 10.1 Порядка заполнения декларации.

- по каждому ОП, через которое вы платите налог на прибыль;

- по организации в целом без учета ОП.

Порядок заполнения Приложений N 5 приведен ниже.

3. В строке 200 Листа 02 надо указать сумму показателей строк 070 всех Приложений N 5 к Листу 02. Поэтому полностью заполнить Лист 02 можно только после заполнения всех Приложений N 5. В то же время для заполнения Приложений N 5 требуются данные, указанные в Листе 02. Таким образом, Лист 02 и Приложения N 5 к Листу 02 формируются параллельно.

4. В подразделах 1.1 и 1.2 разд. 1 указываются данные только о тех авансовых платежах в региональный бюджет, которые подлежат уплате по месту нахождения ГП. Эти данные также надо взять из Приложения N 5 по ГП. В частности п. п. 4.2.3. 4.3.2 Порядка заполнения декларации :

- в строках 220 - 240 подраздела 1.2 указывается 1/3 величины, указанной в строке 120 Приложения N 5 к Листу 02.

Порядок заполнения Приложения N 5 к Листу 02

В этом Приложении укажите п. п. 10.2 - 10.5. 10.7 - 10.8 Порядка заполнения декларации :

2) в строке 040 - долю прибыли ОП (группы ОП или ГП), по которому составляете Приложение N 5 Листа 02;

3) в строке 050 - произведение показателей строк 030 и 040 Приложения N 5 Листа 02;

4) в строке 060 - ставку, по которой ОП (ГП) платит налог в региональный бюджет;

5) в строке 070 - произведение показателей строк 050 и 060 Приложения N 5 Листа 02;

6) в строке 080 сумма строк 080 всех Приложений N 5 к Листу 02 должна быть равна показателю строки 230 Листа 02 :

- если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - сумму строк 070 и 120 Приложения N 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за I квартал в строку 080 переносятся данные из строки 121 Приложения N 5 к Листу 02 декларации за 9 месяцев прошедшего года;

- если вы платите только квартальные авансовые платежи - данные из строки 070 Приложения N 5 к Листу 02 декларации за предыдущий отчетный период. В декларации за первый отчетный период поставьте прочерк;

7) в строке 100 - разницу строк 070 и 080. Если результат равен нулю или меньше нуля - ставьте прочерк;

8) в строке 110 - разницу строк 080 и 070. Если результат равен нулю или меньше нуля - ставьте прочерк;

- если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - произведение строки 310 Листа 02 и строки 040 заполняемого Приложения N 5 к Листу 02. В декларации за год поставьте прочерк;

- если вы платите только квартальные авансовые платежи - опять же ставьте прочерк;

- если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - данные из строки 120 заполняемого Приложения N 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк;

- если вы платите только квартальные авансовые платежи - ставьте прочерк.

Порядок заполнения декларации по ОП

Декларация по ОП состоит из:

Приложения N 5 к Листу 02 по каждому ОП вы уже сформировали при составлении декларации по организации. Остальные листы и разделы декларации заполняются так.

В титульном листе укажите:

- в поле "Представляется в налоговый орган (код) " - код ИФНС по месту нахождения ОП, в которую подается декларация;

- в поле "По месту нахождения (учета) (код) " - 220 ;

В подразделе 1.1 разд. 1 укажите п. 4.2.3 Порядка заполнения декларации :

- в строке 070 - данные из строки 100 Приложения N 5 к Листу 02;

- в строке 080 - данные из строки 110 Приложения N 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые платежи и ежемесячные платежи в течение квартала. При заполнении этого подраздела укажите п. 4.3.2 Порядка заполнения декларации :

- в строках 220 - 240 - 1/3 суммы, отраженной в строке 120 Приложения N 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается п. 1.1 Порядка заполнения декларации .

Пример. Заполнение декларации при наличии ОП

ООО "Альфа" состоит на налоговом учете в ИФНС N 20 по г. Москве. У организации есть обособленное подразделение в г. Домодедове Московской области, именуемое "Бета" (ИФНС по г. Домодедово, код 5009). Других ОП у нее не имеется.

Организации присвоен КПП:

- по месту нахождения организации - 772001001;

- по месту нахождения ОП - 500945001.

Ставка налога на прибыль, уплачиваемого в региональный бюджет по месту нахождения как ГП, так и ОП, - 18% (у организации нет права на пониженную налоговую ставку).

Организация уплачивает ежемесячные авансовые платежи в течение квартала.

Сумма ежемесячных авансовых платежей, начисленных ею на I квартал, составила 1 074 053 руб. (строка 320 Листа 02 декларации за 9 месяцев 2014 г.), в т.ч.:

1) в федеральный бюджет - 107 405 руб. (строка 330 Листа 02 декларации за 9 месяцев 2014 г.);

2) в региональный бюджет - 966 648 руб. (строка 340 Листа 02 декларации за 9 месяцев 2014 г.), в т.ч.:

- по месту нахождения ГП - 753 126 руб. (строка 121 Приложения N 5 к Листу 02 по ГП декларации за 9 месяцев 2014 г.);

- по месту нахождения ОП - 213 522 руб. (строка 121 Приложения N 5 к Листу 02 по ОП декларации за 9 месяцев 2014 г.).

По итогам I квартала 2015 г.:

1) налоговая база в целом по организации составила 4 800 000 руб.;

2) доля прибыли ГП за I квартал составила 81,15%. Налоговая база исходя из доли - 3 895 200 руб. (4 800 000 руб. x 81,15%);

3) доля прибыли ОП за I квартал составила 18,85%. Налоговая база исходя из доли - 904 800 руб. (4 800 000 руб. x 18,85%);

4) сумма исчисленного налога в федеральный бюджет равна 96 000 руб. (4 800 000 руб. x 2%);

5) сумма исчисленного налога в региональный бюджет составила:

- по ГП - 701 136 руб. (3 895 200 руб. x 18%);

- по ОП - 162 864 руб. (904 800 руб. x 18%);

- всего - 864 000 руб. (701 136 руб. + 162 864 руб.);

6) сумма исчисленного налога всего - 960 000 руб. (96 000 руб. + 864 000 руб.);

7) сумма ежемесячных авансовых платежей, начисленных к уплате в федеральный бюджет во II квартале, равна 96 000 руб.;

8) сумма ежемесячных авансовых платежей, начисленных к уплате в региональный бюджет во II квартале, составляет:

- по ГП - 701 136 руб. (864 000 руб. x 81,15%);

- по ОП - 162 864 руб. (864 000 руб. x 18,85%);

9) ежемесячный платеж, подлежащий уплате в каждом месяце II квартала, составляет:

- в федеральный бюджет - 32 000 руб. (96 000 руб. / 3);

- в региональный бюджет по месту нахождения ГП - 233 712 руб. (701 136 руб. / 3);

- в региональный бюджет по месту нахождения ОП - 54 288 руб. (162 864 руб. / 3);

10) сумма налога к уменьшению равна:

- в федеральный бюджет - 11 405 руб. (107 405 руб. - 96 000 руб.);

- в региональный бюджет по месту нахождения ГП - 51 990 руб. (753 126 руб. - 701 136 руб.);

- в региональный бюджет по месту нахождения ОП - 50 658 руб. (213 522 руб. - 162 864 руб.).

Декларация по налогу на прибыль за I квартал, представляемая по месту учета ГП, будет выглядеть так приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации) .

Декларация по налогу на прибыль за I квартал, представляемая по месту учета ОП, будет выглядеть так приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации) .

Если у вас есть ОП, но налог на прибыль за них вы платите в ИФНС по месту учета ГП, то по таким ОП не надо п. 1.4 Порядка заполнения декларации, Письмо ФНС от 11.04.2011 N КЕ-4-3/5651@ :

- сдавать отдельные декларации;

- заполнять Приложения 5 к Листу 02.

Внимание! Декларацию по налогу на прибыль за 2016 г. нужно будет сдавать по новой форме п. 3 Приказа ФНС от 19.10.2016 N ММВ-7-3/572@ .

Как платить налоги и взносы при наличии обособленного подразделения? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Письмо Федеральной налоговой службы от 21.12.2016 г. N СД-4-3/24514 "О представлении налоговой декларации по налогу на прибыль организаций"

ФНС России сообщает, что новые форма и формат декларации по налогу на прибыль (утверждены приказом от 19.10.2016 N ММВ-7-3/572@) вступают в силу с 28 декабря 2016 г.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют декларации за 11 месяцев 2016 г. по старой форме.

Декларации по новой форме подаются за налоговый период 2016 г.

Письмо Федеральной налоговой службы от 21 декабря 2016 г. № СД-4-3/24514

“О представлении налоговой декларации по налогу на прибыль организаций”

Федеральная налоговая служба рассмотрела письмо от 16.12.2016 № 13/ФА/927 по вопросу представления налоговой декларации по налогу на прибыль организаций за 11 месяцев 2016 года налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, в связи с вступлением в силу приказа ФНС России от 19.10.2016 № ММВ-7-3/572@ “Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме”(далее - приказ ФНС России № ММВ-7-3/572@) и сообщает следующее.

Согласно абзацу 2 пункта 5 статьи 5 Налогового кодекса Российской Федерации нормативные правовые акты, предусматривающие утверждение новых форм (форматов) налоговых деклараций (расчетов) или внесение изменений в действующие формы (форматы) налоговых деклараций (расчетов), вступают в силу не ранее чем по истечении двух месяцев со дня их официального опубликования.

Высший Арбитражный Суд Российской Федерации в Решении от 28.07.2011 № ВАС-8096/11 указал, что действие нормативного правового акта, которым утверждается новая форма налоговой декларации, распространяется на декларирование, представляемое за отчётные (налоговый) периоды, окончившиеся после вступления данного нормативного правового акта в силу.

Дата официального опубликования приказа ФНС России № ММВ-7-3/572@ на Официальном интернет-портале правовой информации http://www.pravo.gov.ru - 28.10.2016, то есть 2-х месячный срок истекает 28.12.2016.

Поскольку по окончании отчетного периода (11 месяцев) указанный 2-х месячный срок со дня официального опубликования приказа ФНС России № ММВ-7-3/572@ не истек, налоговые декларации по налогу на прибыль организаций за 11 месяцев 2016 года представляются налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, в налоговые органы по форме и формату, утвержденным приказом ФНС России от 26.11.2014 № ММВ-7-3/600@, то есть по старой форме.

Налоговые декларации по налогу на прибыль организаций по новой форме, утвержденной приказом ФНС России № ММВ-7-3/572@, будут представляться налогоплательщиками за налоговый период 2016 года.

Государственный советник

Российской Федерации 3 класса

В приложении 5 к листу 02, которое подается по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений, расположенных в одном регионе). В строке 030 приложения 5 укажите всю сумму налогооблагаемой прибыли в целом по организации. Налоговая база по строке 030 должна быть равна показателю по строке 120 листа 02 декларации. По строке 040 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение. Подробнее о расчете доли см. Показатели для распределения налога на прибыль. В строке строки 050 укажите налоговую базу по обособленному подразделению (произведение показателей строк 030 и 040). Если среднесписочная численность работников и стоимость амортизируемого имущества по подразделению равны нулю, то налоговая база и налог на прибыль на такое подразделение не распределяются (письмо от 06.05.08 № 14-14/043984). В этом случае строки 040 и 050 не заполняйте. В строке 060 укажите ставку налога на прибыль в региональный бюджет. В строке 070 указывается сумма налога на прибыль, подлежащая уплате в региональный бюджет по местонахождению подразделения. В вашем случае она равна нулю. По строке 080 отражается сумма авансовых платежей, начисленных в региональный бюджет в течение налогового периода. Если авансовые платежи по налогу на прибыль по местонахождению обособленного подразделения не начислялись, строку 080 приложения 5 к листу 02 заполнять не нужно. В строке 100 отразите разницу между строкой 070 и строками 080 и 090. Если результат получился нулевым, по строке 100 проставьте прочерки. Строки 120 и 121 заполняются, если организация платит авансовые платежи исходя из прибыли за предыдущий квартал.

Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению головного отделения организации, укажите суммы налога, подлежащие уплате в региональный бюджет без учета платежей по обособленным подразделениям.

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению обособленного подразделения, укажите суммы налога, подлежащие уплате в региональный бюджет исходя из доли прибыли этого подразделения (группы подразделений при централизованной уплате налога).

В приложении 5 к листу 02, которое подается по местонахождению головного отделения организации, укажите код 1. Это означает, что в приложении не отражены данные по обособленным подразделениям.

В приложении 5 к листу 02, которое подается по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений, расположенных в одном регионе).

Налоговая база по строке 030 должна быть равна показателю по строке 120 листа 02 декларации.

По строке 040 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение.

Показатель для строки 050 рассчитывается так:

Строка 050 приложения 5 листа 02

Строку 121 – ежемесячные авансовые платежи на I квартал следующего налогового периода – заполняйте в декларации за девять месяцев налогового периода. По строке нужно отразить ту же сумму, что указана по строке 120.

Пример оформления декларации по налогу на прибыль организацией, имеющей несколько обособленных подразделений. Организация централизованно платит налог по группе обособленных подразделений, расположенных в одном субъекте РФ

ООО «Альфа» расположено в г. Москве (код ОКТМО – 45315000). Организация имеет три обособленных подразделения, два из них находятся в Московской области:

Третье обособленное подразделение находится в г. Владимире (код ОКТМО – 17701000001).

В бюджет Московской области «Альфа» платит налог на прибыль централизованно, через обособленное подразделение, расположенное в Мытищах.

Организация перечисляет ежемесячные авансовые платежи исходя из фактической прибыли, и отчитывается по налогу на прибыль ежемесячно. Операций, результаты которых отражаются в приложениях 3 и 4 к листу 02, а также в листах 03–05 налоговой декларации, «Альфа» не проводит.

За январь–июнь 2015 года общая сумма прибыли, полученная организацией, составила 1 000 000 руб. в том числе по обособленным подразделениям:

За этот же период общая сумма налога на прибыль, начисленного «Альфой», составила 200 000 руб. в том числе в федеральный бюджет – 20 000 руб. (1 000 000 руб. 2%).

Сумма налога на прибыль, начисленная в бюджет Московской области, равна:

200 000 руб. 18% = 36 000 руб.

Сумма налога на прибыль, начисленная в бюджет Владимирской области, равна:

100 000 руб. 18% = 18 000 руб.

Сумма налога на прибыль, начисленная в бюджет г. Москвы, равна:

(1 000 000 руб. – 200 000 руб. – 100 000 руб.). 18% = 126 000 руб.

За январь–май «Альфой» были начислены авансовые платежи по налогу на прибыль в следующих размерах:

– в федеральный бюджет – 15 000 руб.;

– в бюджет г. Москвы – 118 000 руб.;

– в бюджет Московской области – 28 000 руб.;

– в бюджет Владимирской области – 15 000 руб.

Суммы налога к доплате за январь–июнь 2015 года составляют:

– в федеральный бюджет – 5000 руб. (20 000 руб. – 15 000 руб.);

– в бюджет г. Москвы – 8000 руб. (126 000 руб. – 118 000 руб.);

– в бюджет Московской области – 8000 руб. (36 000 руб. – 28 000 руб.);

– в бюджет Владимирской области – 3000 руб. (18 000 руб. – 15 000 руб.).

В налоговую инспекцию по местонахождению головного отделения организации «Альфа» представила декларацию. состоящую из следующих разделов:

В налоговую инспекцию г. Мытищи «Альфа» представила декларацию. состоящую из следующих разделов:

В налоговую инспекцию г. Владимира «Альфа» представила декларацию. состоящую из следующих разделов:

В налоговую инспекцию г. Балашихи декларацию по налогу на прибыль «Альфа» не представляет.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Re: Декларация по прибыли с обособкой

Вес`на. если поможет

Заполнять в декларации приложение № 5 к листу 02 "Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения", если организация и ее обособленные подразделения расположены на территории одного субъекта РФ? Ответственным подразделением по централизованному перечислению налога в региональный бюджет назначено головное отделение организации

Заполнять не нужно.

По общему правилу приложение № 5 к листу 02 "Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения" декларации по налогу на прибыль заполняется отдельно:

– по головному отделению организации (без учета данных обособленных подразделений);

– и по каждому обособленному подразделению (в т. ч. по ликвидированному (закрытому) в текущем налоговом периоде) или по группе обособленных подразделений, находящихся на территории одного субъекта РФ, при централизованной уплате налога на прибыль.

Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

Подтверждение: п. 10.1 Порядка, утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г.

При этом при составлении приложений № 5 к листу 02 декларации по группе обособленных подразделений, находящихся в одном субъекте РФ (код "4" по реквизиту "Расчет составлен"), в группу обособленных подразделений при централизованной уплате налога на прибыль в региональный бюджет может входить головное отделение организации, если оно находится на территории этого же региона (абз. 4 п. 10.11 Порядка, утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г.).

Никаких уточнений при заполнении приложения в случае, когда все обособленные подразделения организации находятся в одном субъекте и централизованная уплата налога на прибыль в региональный бюджет осуществляется через головное отделение организации, Порядок, утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г. не содержит.

Мнение ФНС России: если организация и все ее обособленные подразделения находятся на территории одного субъекта РФ и организация уплачивает налог на прибыль в региональный бюджет централизованно через головное отделение, то у нее отсутствует необходимость включать в состав декларации в целом по организации приложения № 5 к листу 02. В противном случае это может привести к дублированию информации о налоговой базе и сумме налога на прибыль.

Подтверждение: письмо № КЕ-4-3/935 от 26 января 2011 г. (в части разъяснений о подаче приложения № 5 к листу 02 крупнейшим налогоплательщиком в период действия прежней формы декларации по налогу на прибыль) – его выводы можно применить к остальным организациям при заполнении декларации по форме, утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г.

__________________

Ум заключается не только в знании, но и в умении прилагать знание на деле.

Вчера моск тебе свихнула прости! У меня он тоже уже такой вчера был

Смотри как надо

Как заполнять в декларации приложение № 5 к листу 02 "Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения"?

Заполнять нужно в соответствии с требованиями разд. I. II. Х Порядка, утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г. организациям, у которых есть обособленные подразделения.

В приложении № 5 к листу 02 декларации по налогу на прибыль нужно отразить расчет распределения авансовых платежей и налога на прибыль, подлежащих уплате в региональный бюджет. Его нужно заполнять отдельно:

– по головному отделению организации (без учета данных обособленных подразделений);

– по каждому обособленному подразделению (в т. ч. по ликвидированному (закрытому) в текущем налоговом периоде) или по группе обособленных подразделений, находящихся на территории одного субъекта РФ, при централизованной уплате налога на прибыль .

Количество расчетов зависит от количества обособленных подразделений или групп обособленных подразделений.

В частности, в приложении № 5 к листу 02, которое заполняется в отношении каждого обособленного подразделения организации (группы обособленных подразделений при централизованной уплате налога на прибыль), нужно указать:

– в строках "ИНН" и "КПП" организации – ИНН организации, КПП обособленного подразделения (ответственного обособленного подразделения – при централизованной уплате налога на прибыль);

– "Порядковый номер страницы" – заполняется сквозной нумерацией страниц, начиная с титульного листа декларации;

– "Признак налогоплательщика" – проставляется код "2" сельскохозяйственными товаропроизводителями, "3" – резидентами особых экономических зон, "1" – всеми остальными организациями;

– в поле "Расчет составлен:" проставляется код "2" – если приложение составляется в отношении действующего обособленного подразделения, "3" – если приложение составляется в отношении обособленного подразделения, закрытого в течение текущего налогового периода, "4" – если приложение составляется по группе обособленных подразделений;

– в поле "Возложение обязанности по уплате налога на обособленное подразделение" – код "1", если на обособленное подразделение (в т. ч. ответственное) возложена обязанность по уплате налога на прибыль в региональный бюджет, либо код "0", если такой обязанности у подразделения нет (например, при отсутствии расчетного счета у обособленного подразделения);

– в поле "КПП" – КПП обособленного подразделения (в т. ч. ответственного);

– в поле "Наименование" – название обособленного подразделения организации (в т. ч. ответственного);

– в строках 030-121 – данные по расчету распределения авансовых платежей и налога на прибыль в региональный бюджет по данному обособленному подразделению (группе обособленных подразделений) в соответствии с правилами разд. Х Порядка. утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г.

Приложение № 5 к листу 02, которое заполняется головным отделением организации (без учета данных обособленных подразделений), в частности, должно содержать следующие данные:

– в строках "ИНН" и "КПП" организации – ИНН организации, КПП организации;

– "Порядковый номер страницы" – заполняется сквозной нумерацией страниц, начиная с титульного листа декларации;

– "Признак налогоплательщика" – проставляется код "2" сельскохозяйственными товаропроизводителями, "3" – резидентами особых экономических зон, "1" – всеми остальными организациями;

– "Расчет составлен:" – указывается код "1";

– "Возложение обязанности по уплате налога на обособленное подразделение" – указывается код "0";

– "КПП" – указывается КПП организации;

– "Наименование" – указывается название организации;

– в строках 030-121 – указывается расчет распределения авансовых платежей и налога на прибыль в региональный бюджет по организации без обособленных подразделений в соответствии с правилами разд. Х Порядка. утв. Приказом ФНС России № ММВ-7-3/174 от 22 марта 2012 г.

В особом порядке заполняется приложение № 5 к листу 02 декларации по налогу на прибыль, если все обособленные подразделения организации находятся в одном субъекте РФ, а централизованная уплата осуществляется через головное отделение организации .

Т.е ты сдаешь по голове все 8 + приложение 5 (но только без учета обособки) там где расчет составлен ставишь 1!

По обособке сдаешь как ты написала

__________________

Ум заключается не только в знании, но и в умении прилагать знание на деле.

Re: Декларация по прибыли с обособкой

Вес`на. кстати мне это вопрос то же интересен, так как будем создавать обособку в сентябре! Если ты сдашь декларашку напиши потом что по голове ты сдавала! Я позвонила сейчас в справочную (налоговая дает типо разъяснения по заполнению) и поняла что ничего не поняла! Он мне сказал что в головную сдаю приложение 5 но заполняю там только без обособки, (по стр 070) головную без учета обособки, и стр 200 листа 02 будет равно сумме стр 070 + сумма 070 по обособке!

Вообщем спасибо тебе за тему, моск себе буду дальше делать!

__________________

Ум заключается не только в знании, но и в умении прилагать знание на деле.

Меню пользователя LiGro

Адрес: на реке Стикс

Re: Декларация по прибыли с обособкой

LiGro. да ты мать юзаешь "мое дело". Похвально!

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!