Категория: Бланки/Образцы

(контактные телефоны, адрес эл. почты)

З А Я В Л Е Н И Е.

Прошу поставить на учет для зачисления в детский сад Пушкинского муниципального района моего ребёнка

Место рождения____________________________ __________________________________________________

Св-во о рождении: Серия__________№ _____________Когда выдано________________________________

Актовая запись: № _____________ От какого числа_______________________________________________

Я имею право на внеочередное (первоочередное) получение путёвки как ___________________________________________________________________________________________,

документ, подтверждающий это право ______________________________________________ прилагается.

При последующем рассмотрении вопроса о выделении путёвки в детский сад моему ребёнку прошу учесть следующее

Желаемая дата зачисления:__________________________________________.

Желаемые учреждения (№ детских садов в порядке убывания приоритета) _____________________________________________________________________________________.

В случае отсутствия мест в указанных мною приоритетных детских садах предлагать другие варианты: ______________ (нет/да)

Потребность в специализированном детском саду (группе): ______________ (нет/да)

Дата подачи заявления :___________________ Подпись заявителя :________________________

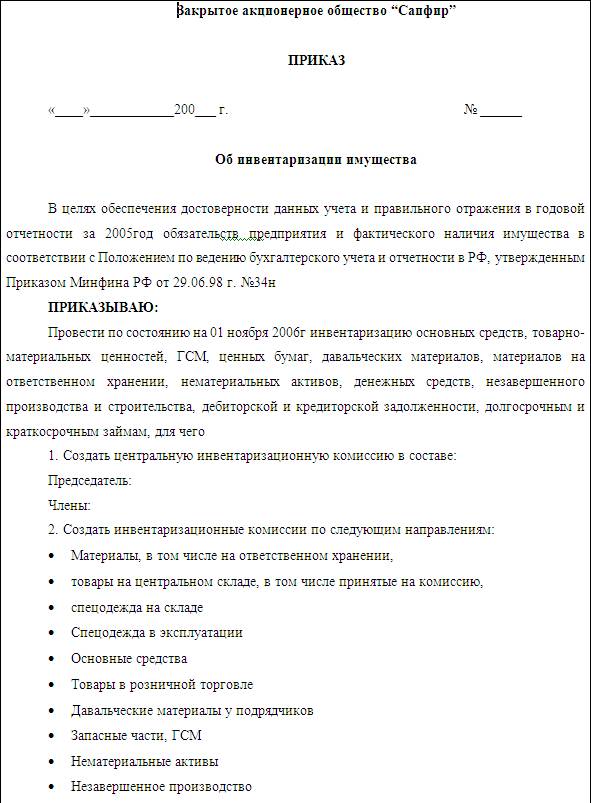

Для того чтобы провести инвентаризацию основных средств, назначьте инвентаризационную комиссию, которая должна состоять сотрудников, хорошо знакомых с инвентаризуемым имуществом. Сюда можете включить также бухгалтеров, администрацию и прочих ответственных людей. Назначать такую комиссию необходимо с помощью письменного приказа (распоряжения).

В приказе укажите сроки проведения инвентаризации, способы ее проведения, а также назначьте председателя комиссии. Помните, что проверку запрещается проводить в том случае, если один из членов комиссии отсутствует.

После этого попросите материально-ответственное лицо перепроверить предоставление всех документов на данный объект (актов приема-сдачи), затем необходимо взять у него расписку о том, что все сдано и отмечено.

Перед тем как проводить инвентаризацию на объекте, проверьте правильность составления и наличие инвентарных карточек, которые находятся в бухгалтерии.

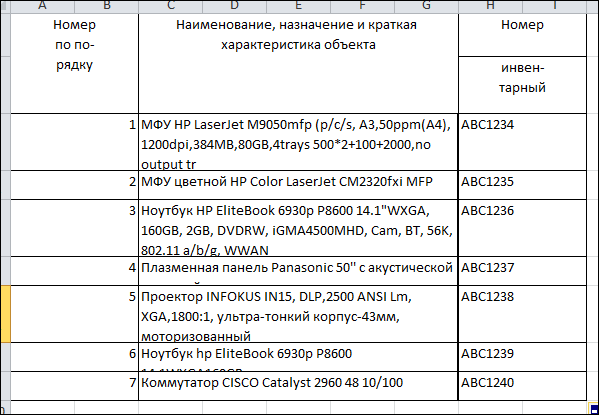

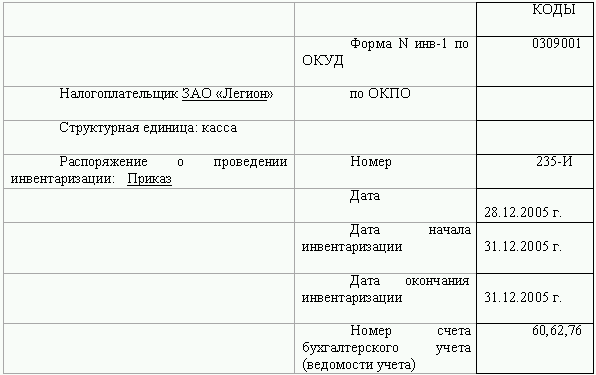

При проверке на объекте вы должны составить инвентаризационную опись ОС (форма № ИНВ-1). Укажите в данном документе количество проверяемого имущества, его техническое состояние. В описи напишите полное наименование активов, назначение, номера согласно инвентарным карточкам, краткие характеристики. В том случае, если ОС сдано в аренду, проверьте наличие всех договоров.

Если в ходе проверки вы обнаружили, что какое-то основное средство не пригодно для дальнейшей эксплуатации, а также не подлежит восстановлению, составьте отдельную опись, укажите в ней причины, повлекшие выбытие ОС.

Составьте отдельную опись и на те активы, которые временно не находятся у вас в наличии, например, передано в аренду.

Каждый лист описи подписывается всеми членами комиссии, а также материально-ответственным лицом. В конце проверки председатель собрания подводит итог: подсчитывает стоимость, количество порядковых номеров.

Возможно такое, что инвентаризационная комиссия не укладывается в проверку за один день, в том случае вы должны в конце рабочего дня опечатать объект с помощью пломбы, которая должна находиться у председателя комиссии.

После составления описей все данные перенесите в сличительную ведомость, в которой заполните лишь информацию по тем видам основных средств, по которым обнаружили расхождения. Данный документ также необходимо подписать всем членам комиссии и материально-ответственным лицом.

В том случае, если вы допустили ошибку при внесении каких-либо показателей, аккуратно одной чертой зачеркните неверную информацию, а сверху напишите правильный вариант. Также исправление должны подписать все члены комиссии.

После этого оформите протокол, в котором укажите все расхождения с данными бухгалтерского учета, причину и виновников. Также опишите принятые меры по отношению к ответственным лицам.

Совет 2: Как провести инвентаризациюПериодически каждый хозяйствующий субъект независимо от формы собственности должен проводить инвентаризацию с целью установления соответствия данных бухгалтерского учета с фактическим положением дел. Инвентаризация проводится, чтобы определить, правильно ли поставлен учет на предприятии. Проводить ее следует поэтапно.

Это мероприятие может проводиться как по инициативе работодателя, так и в обязательном порядке. В обязательном порядке ее проводят, когда:

- меняется материально ответственное лицо;

- имущество передается в аренду, его выкупают или продают;

- составляется годовая бухгалтерская отчетность (в этом случае допускается проводить инвентаризацию раз в 3 года);

- были выявлены факты злоупотреблений и хищений;

- случилось стихийное бедствие;

- предприятие ликвидируется или происходит его реорганизация.

Обязательная инвентаризация должна проводиться и в некоторых других случаях, предусмотренных законом, например, когда, в соответствии со ст. 561 ГК РФ, предприятие меняет собственника. Ежегодную инвентаризацию должны проводить предприятия, использующие упрощенную систему налогообложения, и те, которые платят ЕНВД.

Порядок и сроки проведения обязательной инвентаризации необходимо отразить в учетной политике. График проведения инвентаризации с указанием ее сроков и перечнем имущества и обязательств, которые следует проверить, оформляется в виде приложения к приказу об учетной политике предприятия. На нем по приказу руководителя должна быть создана постоянно действующая инвентаризационная комиссия.

Порядок проведения инвентаризации

Инвентаризацию следует проводить в несколько этапов. На первом, подготовительном, необходимо подготовить соответствующий приказ, оповестить материально ответственных лиц о сроках ее проведения и собрать у них расписки о том, что к началу инвентаризации они передадут все необходимые документы в бухгалтерию, оприходуют все вновь поступившие материальные ценности и спишут выбывшие.

Технический этап заключается в заполнении инвентаризационных описей и сверке фактического состояния описываемого имущества и обязательств с данными бухгалтерского учета. На этом этапе обязательно присутствие и участие в работе комиссии материально-ответственных лиц.

Третий этап заключается в анализе и сопоставлении фактических данных с данными бухгалтерского учета, основанных на первичной учетной документации. Как правило, на этом этапе будут выявлены расхождения, которые необходимо оформить в единые ведомости с указанием причин возникновения таких расхождений. Комиссии в этом случае необходимо выработать предложения по изменению учетных данных по результатам инвентаризации.

В заключении на основании инвентаризации необходимо внести изменения в бухгалтерские записи и в учетные регистры.

В Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) отсутствует перечень условий, при которых предусмотрено выполнение работ по инвентаризации имущества с целью проверки соблюдения материальной ответственности работниками ДОО. В то же время в п. 3 ст. 11 данного нормативного акта говорится, что случаи, сроки и порядок проведения инвентаризации имущества в детском саду и других бюджетных организациях, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом самостоятельно, кроме случаев, установленных действующим законодательством РФ, федеральными и отраслевыми стандартами.

Подобные стандарты на данный момент не разработаны, но для сферы образования актуальна другая нормативная документация, к которой можно обратиться. Так, в соответствии с п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49* (далее – Методические указания), проведение инвентаризации имущества и составление инвентаризационной описи в детском саду и прочих бюджетных организациях обязательно:

Порядок передачи имущества детского сада при смене лиц, ответственных за сохранность имущества, не предусмотрен законодательно, потому заведующий дошкольной образовательной организации имеет право учредить его самостоятельно путем принятия локальных актов.

Требования к проведению инвентаризации имущества в детском саду при смене материально ответственных лицВо избежание недостачи имущества и других вопросов, связанных с неподведомственным изменением материального баланса ДОО, при смене материально ответственного лица в детском саду следует в обязательном порядке выполнить работы по инвентаризации имущества.

Согласно П. 2.10 Методических указаний передача материальной базы проводится через проверку наличия имущества детского сада и подписания инвентаризационной описи обеими сторонами: работник, планирующий уволиться, расписывается в подтверждение сдачи имущества, новый сотрудник – в качестве подтверждения его приема на баланс.

Согласно п. 8 ст. 7 Закона № 402-ФЗ контроль за движением имущества в организации осуществляет главный бухгалтер. Таким образом, ответственность за то, что при увольнении работника — материально ответственного лица — не была проведена инвентаризация имущества, лежит не на этом работнике, а на главном бухгалтере. Это значит, что после увольнения работник не обязан приходить на старое место увольнения с целью выполнения работ по инвентаризации имущества.

В случае, если факт недостачи имущества был выявлен уже после увольнения сотрудника ДОО, взыскание причиненного ущерба можно произвести в судебном порядке. Согласно ст. 232 Трудового кодекса Российской Федерации от 30.12.2001 № 197-ФЗ (далее – ТК РФ) возмещение материального ущерба проводится в установленном законом порядке. Расторжение трудового договора не является основанием для освобождения от материальной ответственности.

Типичные ошибки, допускаемые при проведении инвентаризации имущества в детском садуРуководителю дошкольной образовательной организации нужно помнить, что результаты инвентаризации не будут приняты во внимание судом, если она была проведена с нарушениями. Это возможно в следующих случаях:

В соответствии с п. 4 ст. 11 Закона № 402-ФЗ расхождения фактического наличия объектов имущества и данными бухгалтерского учета, выявленные при проведении инвентаризации имущества в детском саду, заносятся бухгалтером в соответствующие документы в тот отчетный период, когда проводилась опись. Это значит, что если инвентаризация имущества в детском саду проводилась, например, по состоянию на 1 ноября 2013 г. ее результаты должны быть отражены в отчетности IV квартала 2013 г.

Пункт 5.5 Методических указаний о периоде отражения результатов инвентаризации имущества в детском саду и других образовательных организаций вступает в противоречие с указанной нормой, а потому не действует. В Информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ “О бухгалтерском учете”» указано, что правила составления финансовой отчетности, действующие до вступления в силу Закона № 402-ФЗ, применяются в части, которая не противоречит этому закону.

В Законе № 402-ФЗ отсутствуют нормы, регулирующие порядок отражения на счетах ДОО выявленных в ходе инвентаризационных работ излишков и недостатков. Актуальным остается положение п. 5.1 Методических указаний, согласно которому бухгалтер детского сада обязан приходовать выявленные излишки материально-технической базы по рыночной стоимости на дату проведения инвентаризационных работ и учитывать эти средства в счет доходов дошкольной образовательной организации. Убыль ценностей в пределах установленных норм определяется после зачета недостач излишками по пересортице. В случае, если вопрос недостачи остается актуальным даже после проведения зачета по пересортице ценностей, следует применять нормы естественной убыли только по тому наименованию материально-технических ресурсов, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Недостача имущества и его порча в пределах норм естественной убыли относятся на расходы, сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то убытки от недостачи имущества и его порчи списываются на увеличение расходов детского сада.

Особо следует отметить, что согласно п. 5.2 Методических указаний к документации, которая подается для списания недостач и погашения данных порчи, произведенной сверх норм естественной убыли, следует приложить решения следственных или судебных органов, где указывается зафиксированный факт отсутствия виновных лиц или отказ на взыскание ущерба с виновных лиц.

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Методические указания по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13.06.1995 № 49

Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ “О бухгалтерском учете”»

Перед составлением годовой отчетности бюджетное учреждение обязательно проводит инвентаризацию. Статьи, новости, комментарии экспертов, отражение нововведений и изменений законодательных актов в этом разделе сайта поможет бухгалтеру и руководителю бюджетной организации не только своевременно и правильно провести инвентаризацию. но и грамотно документально оформить результаты инвентаризации. В Школе Главбуха государственного учреждения можно пройти учебные курсы по инвентаризации активов.

Одна из причин списания ОС - это моральный и физический износ. Как разграничить понятия морального и физического износа? Как отразить ликвидацию основных средств учреждения в учете. Что делать с выявленными в ходе ликвидации материальными запасами? Все о списании основных средств в бюджетном учреждении в 2017 году, читайте в статье. 4590

В большинстве образовательных и медицинских учреждений есть столовые, кафе, пищеблоки, которые обеспечивают питанием учащихся, воспитанников, пациентов и просто посетителей. С продуктами питания работают и некоторые социальные учреждения, например, дома инвалидов и престарелых. В учете продуктов существует своя специфика. О ней обязательно должен помнить бухгалтер, чтобы не ошибиться при оформлении поступления, списания, инвентаризации продуктов. 569

Проведение инвентаризации возлагается на постоянно действующую в организации инвентаризационную комиссию, персональный состав которой утверждается установочным приказом (постановлением, распоряжением) руководителя учреждения в начале отчетного года (пункт 2.2 Методических указаний). 175

Сведения о фактическом наличии имущества учреждения и реальности учтенных финансовых обязательств отражаются в инвентаризационных описях или актах, составленных по типовым формам, утвержденным приказом Минфина России от 15.12.2010 № 173н. 532

Результаты инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей оформляются формами, утвержденными Методическими указаниями, однако могут применяться формы, разработанные министерствами, ведомствами. 62

Все учреждения госсектора инвентаризируют имущество и обязательства. В каких случаях проводить проверки, какие документы составить и как оформить результаты - в презентации вебинара "Инвентаризация: о чем важно не забыть во время проверки". Лектор - Елена Кедрова, эксперт по бюджетному чету. 1164

Одна из причин списания ОС - это моральный и физический износ. Как разграничить понятия морального и физического износа? Как отразить ликвидацию основных средств учреждения в учете. Что делать с выявленными в ходе ликвидации материальными запасами? Все о списании основных средств в бюджетном учреждении в 2017 году, читайте в статье. 4590

Основные средства бюджетного учреждения – это объекты со сроком полезного использования более 12 месяцев. В структуре баланса они занимают первое место среди других видов имущества. Любые ошибки в учете основных средств или несоответствие действующим нормам законодательства могут отразиться на годовых показателях финансово-хозяйственной деятельности учреждения. О том, какие нормы применять в 2016 году и о том, что нового учреждения ждет в 2017, в статье. 61679

Дневник производственной практики в дошкольном учреждении состоит из следующих пунктов:

Списочный состав группы.

Учет посещаемости логопедических занятий детьми группы.

Список оборудования логопедического кабинета.

Календарный план коррекционной работы на 2-й период в подготовительной группе для детей с ФФН.

Примерный перспективный индивидуальный план работы с дошкольником (общее недоразвитие речи 3-й уровень) у ребенка с дизартрическим компонентом.

Конспект фронтального логопедического занятия, проведенного учителем-логопедом в подготовительной группе детского сада. Тема: «Звуки Ж-З».

Конспект фронтального логопедического занятия для детей с ФФН, проведенного учителем-логопедом в подготовительной группе детского сада. Тема: «Звук и буква Ц».

Конспект индивидуального логопедического занятия для детей с ФФН, проведенного учителем-логопедом в подготовительной группе детского сада. Тема: «Звуки С и Сь».

Анализ индивидуального логопедического занятия для детей с ФФН, проведенного учителем- логопедом в подготовительной группе детского сада. Тема: «Звуки С и Сь».

Конспект фронтального логопедического занятия, проведенного студенткой в подготовительной группе для детей с Ф. Ф. Н. речи детского сада. Тема: «Звуки Ж-Ш».

Анализ фронтального занятия, проведенного студенткой в подготовительной группе детского сада. Тема: «Звуки Ж-Ш».

Конспект индивидуального логопедического занятия, проведенного студенткой в старшей группе детского сада. Тема: «Звук Р».

Анализ индивидуального логопедического занятия, проведенного студенткой Тема: «Звук Р».

Схема логопедического обследования.

Отчет о производственной практике.

по прохождению ознакомительной производственной практики

Я проходил ознакомительную практику в Муниципальном дошкольном образовательном учреждении Центр развития ребенка – детский сад №19 «Пчелка». Детский сад введен в эксплуатацию 10 октября 1979 года.

МДОУ Центр развития ребенка – детский сад № 19 «Пчелка» функционирует в двух этажном помещении, отвечающем санитарно-гигиеническим, противоэпидемическим требованиям и правилам пожарной безопасности, а также психолого-педагогическим требованиям к благоустройству ДОУ, определённым Министерством образования Российской Федерации.

Цель МДОУ. создание условий для полноценного развития каждого ребенка и оказание ему помощи в соответствии с индивидуальными особенностями.

Основные задачи МДОУ .

1. Создавать и совершенствовать условия для полноценного психофизического развития детей с учетом их возрастных (физиологических, психологических, личностных) особенностей.

2. Формировать психологический базис для развития психических функций и предпосылок к школьному обучению у детей в соответствии с индивидуальными особенностями. Обеспечивать социальной адаптации детей к условиям ДОУ.

3. Систематизировать особенности психического развития детей с нарушением зрения с целью их лучшей адаптации к обучению в начальной школе.

Режим работы ДОУ :

пятидневная рабочая неделя

12-часовое пребыванием детей в ДОУ с 7.00. – 19.00. – 12 групп, по 24-часовому режиму – 1 группа выходные дни: суббота, воскресенье, праздничные дни.

Детские группы оборудованы мебелью, которая соответствует возрастным стандартам. В детском саду есть оснащенный спортивным оборудованием гимнастический зал, отвечающие требованиям санитарных норм, музыкальный зал, кабинет психолога, учителей-логопедов, учителей-дефектологов, музыкальных руководителей, кабинет английского языка, изостудия.

Территория детского сада полностью благоустроена. Все прогулочные участки имеют красивый ухоженный вид. Каждая группа имеет свой отдельный участок, оборудованный с учетом возрастным потребностей. Большое внимание уделено безопасности воспитанников и персонала. В учреждении установлена автоматическая пожарная сигнализация. Территория садика огорожена забором.

Основные направления деятельности ДОУ.

Приоритетное направление МДОУ. Формирование психического, физического и социального здоровья детей, духовно-нравственное воспитание.

ЦЕЛЬ. создание условия для формирования психического, социально-личностного здоровья воспитанников, обеспечение эмоционального благополучия, свободное и эффективное развитие способностей и личности в целом каждого ребенка.

1. Создавать условия для формирования у детей: самосознания, эмоциональной стабильности, уверенности в себе, адекватной самооценки и коммуникативных навыков, снижения уровня детской тревожности.

2. Проводить профилактику дезадаптации детей к школе, создавать условия для обеспечения психологической готовности детей к систематическому обучению в школе.

3. Предупреждать возможные неблагополучия в психологическом развитии и становлении личности каждого ребенка в ходе работы воспитателя и в процессе воспитания детей родителями.

Образовательная программа МДОУ .

1. Программа воспитания и обучения в детском саду. Под ред. М.А. Васильевой, В.В. Гербовой, Т.С. Комаровой. – М. 2010.

Муниципальное дошкольное образовательное учреждение Центр развития ребенка – детский сад № 19 «Пчелка» посещает 247 детей.

Количество групп – 13, из них:

Ясли – 1 группа (дети с 1 года 8 месяцев до 3-х лет)

Младший возраст - 3 группы (в том числе 1 с нарушением зрения)

Средний возраст – 3 группы (в том числе 1 с нарушением зрения)

Старший возраст – 2 группы (в том числе 1 с нарушением зрения)

Подготовительный –4 группы (в том числе 1 логопедическая и 1 с нарушением зрения).

В детском саду осуществляется образовательный процесс, следующими специалистами: заведующая ДОУ (Клюшина Алевтина Викторовна), старший воспитатель (Гусева Наталья Владимировна), педагог-психолог (Шерматова Юлия Вячеславовна), учитель-логопед (Сорокина Галина Алексеевна), учитель-дефектолог (Кряжевских И.Н Цибарева Н.А. Суркова В.В.), старшая медицинская сестра (Истомина Жанна Евганьевна), воспитатели МДОУ, музыкальный работник (Макарова В.В.), инструктор по физическому воспитанию (Бурлакова Т.А.).

Для осуществления воспитательно-образовательного процесса:

- ДОУ разрабатывает и утверждает годовой план работы.

- ДОУ самостоятельно устанавливает последовательность, продолжительность и содержание детской деятельности, с учётом её сбалансированности, соблюдения СанПиН и содержания Образовательной программы.

- Определяет режим дня для каждой возрастной группы, в соответствие с сезонными изменениями (меняется длительность времени нахождения на свежем воздухе, дневного сна, количество занятий).

- Определяет расписание занятий.

Специфика деятельности педагога-психолога

Знакомство со специалистом .

Педагог-психолог данного детского сада – …………………………….

Стаж работы психолога общий и в данном ОУ - 6 лет.

Категория – I квалификационная категория

Цель и задачи деятельности психолога в данном учреждении:

Цель. создание условия для формирования психического, социально-личностного здоровья воспитанников, обеспечение эмоционального благополучия, свободное и эффективное развитие способностей и личности в целом каждого ребенка.

1.Создавать условия для формирования у детей: самосознания, эмоциональной стабильности, уверенности в себе, адекватной самооценки и коммуникативных навыков, снижения уровня детской тревожности.

2. Проводить профилактику дезадаптации детей в школе, создавать условия для обеспечения психологической готовности детей к систематическому обучению в школе.

3. Предупреждать возможные неблагополучия в психологическом развитии и становлении личности каждого ребенка в ходе работы воспитателя и в процессе воспитания детей родителями.

План работы педагога- психолога на 2010 -2011 учебный год

Должностные обязанности педагога-психолога (Приложение №1)

Настоящий план работы педагога-психолога (Приложение №2).

Группы детей, с которыми работает психолог.

В начале учебного года, на основе проведенной диагностики, каждой возрастной группе были выделены подгруппы детей, нуждающихся в психологической коррекции. Условно эти подгруппы можно разделить на два направления коррекции:

коррекция эмоционально-личностной сферы

развитие познавательных процессов дошкольника.

Анализ и характеристика работы.

Свою работу в детсаду я начал со знакомства с персоналом и группой младшего дошкольного возраста, где мне предстояло работать. Под руководством психолога детского сада Шерматовой Юлии Вячеславовны, с помощью тестовых методик, проводилась диагностическая работа по изучению психологического развития детей младшего дошкольного возраста. Целью диагностики было выявление детей с уровнем развития познавательных процессов ниже среднего, для оказания им коррекционной помощи. У детей планировалось проверить внимание, восприятие, память, мышление, мелкую моторику.

В спокойной дружественной обстановке я в форме игры предлагал детям задания, которые они с интересом выполняли. В первый и в дальнейшие дни, мы работали с небольшими группами детей (3-4 человека) из младшей группы. Уже в первые дни было очевидно, что у детей этого возраста ярко выражена потребность в общении со взрослыми и сверстниками. В этом возрасте проявляется интерес ребенка к миру взрослых, которые выступают для него в качестве образца поведения, обнаруживается стремление к освоению этого мира.

Трехлетний ребенок способен уже не только учитывать свойства предметов, но и усваивать некоторые общепринятые представления о разновидностях этих свойств – сенсорные эталоны формы, величины, цвета и др. Они становятся образцами, мерками, с которыми сопоставляются особенности воспринимаемых предметов.

Диагностика цветового гнозиса и формы (Приложение №3) показала, что многие дети легко ориентируется в гамме основных цветов спектра, называют базовые геометрические фигуры. При диагностике конструктивного праксиса (Приложение №4), у детей выражено наглядно-действенное мышление, что является нормой для детей младшего дошкольного возраста. Лишь у более старших сверстников проявлялись зачатки наглядно-образного мышления.

«Конструирование по подражанию» (Приложение №5) ставилась цель, изучить развитие восприятия, мышления. Стимульным материалом являлись кубики, прямоугольные бруски (кирпичики), треугольные призмы (крыша), полусферы разных цветов. Дети должны были воспроизвести расстановку фигур. Многие воспитанники показали прекрасные результаты.

Хорошо известно, что в дошкольном детстве совершенствуется восприятие пространства (Приложение №6). В три-четыре года для ребенка точкой отсчета является свое тело. Например, на предложение показать, что расположено справа, ребенок трех-четырех лет сначала отыскивает свою правую руку, а потом только ориентируется во внешнем пространстве.

В тесте «Мелкая моторика» (Приложение №7), где целью являлось определить уровень развития мелкой моторики, нужно было нарисовать линии, круги застегнуть пуговицы, кнопки, молнию собирать бусины и т.д. Здесь важно отметить, что многие дети дошкольного возраста имели уровень развития мелкой моторики ниже среднего.

При проверке зрительной памяти (Приложение №8) дети показали средние результаты. В большей степени называли 3-4 картинки. При проверке слуховой памяти, детям предлагалось выполнить по памяти серию инструкций: встать, открыть дверь, сесть за столик, открыть коробку, взять карандаш. 70% детей справились с этим довольно легко, что является хорошим показателем.

«Складывание пирамидки» (Приложение №9). Ребятам было предложено задание, в котором их просили сложить пирамидки из четырех и шести колец. С этим заданием справились 90 % детей, что является хорошим результатом.

«Предметный гнозис» (Приложение №10), ставил целью определить знание предметов быта и умение их использовать. Было предложено 12 карточек с изображением предметов (расческа, утюг, зубная щетка, зонтик, ботинки, тапочки, кровать, стол, кастрюля, чашка, платье, штаны). Детям предлагалось назвать предмет, изображенный на картинке и показать, как его используют. Все дети отлично справились с этим заданием.

Последний тест (Приложение №11) имел цель изучить развитие игры у детей младшего дошкольного возраста. В этом исследование применялся метод наблюдения за игрой детей в групповой комнате. Главной особенностью игры является ее условность: выполнение одних действий с одними предметами предполагает их отнесенность к другим действиям с другими предметами. Основным содержанием игры младших дошкольников являются действия с игрушками и предметами-заместителями. Продолжительность игры небольшая. Младшие дошкольники ограничиваются игрой с одной-двумя ролями и простыми, неразвернутыми сюжетами.

Всего нами было протестировано 12 детей, младшего дошкольного возраста, 5 мальчиков и 7 девочек. Было применено 10 различных тестов, которые определяли разные свойства и развитие психических процессов. В ходе проверки на выявление детей с уровнем развития познавательных процессов ниже среднего, для оказания им коррекционной помощи, ни у одного из детей каких либо нарушений психики выявлено не было. Все дети хорошо развиты, как физически, так и психологически. Такие свойства и процессы как, память, мышление, внимание, восприятие, соответствуют норме. Есть дети, которые выделяются своим развитием от большинства сверстников. Родителям тех детей, у которых было выявлено незначительное отставание или низкие показатели каких либо свойств, были даны рекомендации.

Руководитель практики_______________ Психолог МДОУ №19

Дневник практики в детском садуДошкольное образовательное учреждение (ДОУ) это единая образовательная система, основными приоритетными целями которой является воспитание гармоничной личности.

ДОУ располагается в специализированном двухэтажном здании, которое включает группы содержания детей, столовую, кухню, спортивный и музыкальные залы. Здание располагается на прилегающей территории, на которой имеются детские игровые площадки с верандами. Структура детского сада располагает пятью группами дневного пребывания.

Между практикантами и воспитателями детского учреждения должно пройти взаимодействие на основе обмена информацией с целью избежания в дальнейшем просчетов и ошибок в работе. Целью прохождения практики является формирование у студентов определенных навыков и определенных качеств личности воспитателя.

Воспитатель это должностное лицо, выполняющее воспитательные функции в детском учреждении. Для прохождения успешной практики в стенах детского образовательного учреждения студенты должны следовать определенным рекомендациям:

- участвовать в установочной и итоговой конференции по педагогической практике

- к началу педагогической практики пройти медицинский осмотр

- соблюдать правила внутреннего распорядка образовательного учреждения и выполнять все распоряжения администрации

- в дни практики находится в образовательном (или ином) учреждении не менее пяти астрономических часов, заполняя их полезной деятельностью

- ежедневно при себе иметь дневник практиканта, индивидуальный план работы на весь период практики и на день

- не позднее двух дней до проведения зачетных форм работы представить конспект занятия (сценария, тезисов сообщения и т.д.) специалисту, методисту, руководителю практики от учреждения, групповому руководителю

- активно включаться в общественную жизнь образовательного учреждения, содействовать оснащению педагогического процесса методическими разработками, атрибутами и оборудованием

- в конце рабочего дня ознакомится с распоряжениями администрации, методиста, руководителя практики от учреждения, группового руководителя из числа преподавателей кафедры, подготовить план деятельности на следующий день

- по окончании практики в течение трех дней сдать групповому руководителю отчетную документацию и характеристику образовательного учреждения на практиканта.

В случае невыполнения требований, предъявляемых к практиканту, он может быть отстранен от прохождения практики. Решение о продлении сроков практики или повторном ее прохождении принимает руководитель по отделению факультета на основании представления группового руководителя практики.

Функции участников практики конкретизируются в зависимости от ее вида и этапа практики.

1. Образцы документов для студентов, работающих по специальности в учреждениях соответствующего профиля и освобожденных от практики.

2) справка с места работы

1) Заявление (образец)

Заведующему кафедрой ОТ и ДО ЧГПУ проф. Беликову В.А.

студента _____ курса ОЗО

обучающегося по направлению: _______

з а я в л е н и е .

Прошу освободить от прохождения учебной практики в связи с работой по специальности в (название организации полностью) в должности (указать полностью).

2) Справка (образец)

Выдана студенту ____ курса ОЗО __________________________________(Ф.И.О.), обучающемуся по направлению: _______________, профиль: __________.

Справка выдана в том, что он работает (название организации полностью) в должности (указать полностью) с (число, месяц, год) по настоящее время.

Справка дана для направления на учебную практику по месту работы.

3) Характеристика (образец)

студента (Ф.И.О.) ___ курса ОЗО ЧГПУ

обучающемуся по направлению: ____________________,

В характеристике должны быть указаны:

1. Название организации и в какой должности работает студент.

2. Чем занимается, какие виды работы выполняет, какие ему поручались задания, в каких значимых мероприятиях принимал участие, какой вклад внес в разработку, организацию и проведение этих мероприятий.

4. Охарактеризовать уровень теоретической подготовленности и практической компетентности студента. Способен ли студент самостоятельно принимать решения и нести ответственность за их исполнение и результат. Какие решения им принимались, как обеспечивалось их выполнение. Насколько результат принятых и исполненных решений оказался полезным для работы организации.

5. Охарактеризовать студента как сотрудника.

6. Какую оценку рекомендуется поставить по практике.

Справка и характеристика заверяются подписью руководителя учреждения и гербовой печатью.