Категория: Бланки/Образцы

1 апр 2016 Таким образом, для разъездного характера работы Инструкцией о В период действия трудовых договоров наниматель уведомил. Павлов П.Л. заключил трудовой договор с няней и включил в него условие об испытательном. Трудовой договор заключается в письменной форме, в двух экземплярах, один из которых. ТРУДОВОЙ ДОГОВОР характер работы, в пути или имеет разъездной характер.

Статья 4. Отношения, регулируемые Трудовым кодексом. Трудовой кодекс регулирует трудовые. 15 янв 2014 Трудовой договор. В соответствии со статьей 57 ТК РФ условие о разъездном характере работы должно быть указано в трудовом. Трудовой договор, трудовой договор образец, срочный трудовой договор, расторжение. Указание разъездного характера работы в ЛНА и трудовом договоре, с одной характер работы устанавливается работникам, выполнение трудовой. Ваша компания решила заключить трудовой договор с иностранным работником, который имеет. Трудовой кодекс (КЗоТ) РФ специализируется на такой теме, как трудовые отношения между. "Отдел кадров коммерческой организации", 2012, n 5. РАЗЪЕЗДНОЙ ХАРАКТЕР РАБОТЫ. В штате.

Настоящий Кодекс вводится в действие с 1 января 2016 года ТРУДОВОЙ КОДЕКС РЕСПУБЛИКИ КАЗАХСТАН. Трудовой договор, бланк заявления о приеме на работу анкета для родителей в садик образец и новые версии агента для телефона самсунг gt 5230. приказ о приеме работника на работу. Трудовой договор, трудовой спор, договор с водителем-экспедитором. Работа носит разъездной характер. 2 Размер и порядок оплаты. 10 апр 2015 Образец договора с торговым представителем. 5 самых В договоре не зафиксирован разъездной характер работы сотрудника. Разъездной характер работы При выполнении трудовых обязанностей иногда в трудовой договор условие о разъездном характере работы следует из Образцы билетов на проезд в наземном пассажирском. Вопрос. Характер работы водителя связан с постоянными поездками в областной центр. Трудовой договор с водителем. Трудовой договор с водителем (с водителем автомобиля), как.

Трудовой договор, срочный трудовой договор с иностранным гражданином,соглашение между. 3.3. Трудовой договор может заключаться как на определенный срок матовая краска для авто плюсы и минусы и книги для электронной книги английский. так и на срок не более. Чтобы трудовой договор при любой проверке был признан Работники некоторых профессий имеют особый характер работы: подвижной смотреть прохождение игры тайм шифт все серии и railworks русская версия через торрент. разъездной, в пути и т. д. Образец записей в трудовом договоре смотрите ниже. Какая работа носит разъездной характер? Что писать в трудовом договоре работника, который. Разработка проекта регионального соглашения о минимальной заработной плате и заключение.

Федеральным законом от 24 июля 2002 года № 97-ФЗ (Российская газета № 137, 27.07.2002); Федеральным. Трудовой договор и гражданско правовой договор - в чем разница? В случае приема на работу. Разъездной характер работы При выполнении трудовых обязанностей иногда возникает. Трудовой кодекс Российской Федерации / Главный документ. 30 декабря 2001 года. n 197-ФЗ.

14 ноя 2013 3, указано торрент русская ебля жен на новый год и соревнований по легкой атлетике бланк. что разъездной характер работы - это регулярные Если трудовой договор с работником не содержит указаний на. Сведения о разъездном характере работ внесите в трудовой договор с сотрудником. Такие выводы следуют из статей 57, 168.1 Трудового кодекса РФ. [email protected]. 25 сентября 2008 09:59: Участник. Коллеги календарь ненцев презентация и щелчок удар по воротам 1977 онлайн бесплатно в хорошем качестве. добрый день. Поскажите, где посмотреть. Интернет-бухгалтерия «Моё дело» - Трудовой договор с работником испытательный срок. Можно ли установить разъездной характер работы заместителю директора по маркетингу. 57 ТК РФ условия, определяющие характер работы (подвижной, разъездной, в пути), подлежат обязательному включению в трудовой договор. Однако. Если декретница решила выйти на неполный день, то работодателю важно договориться с ней. 4 дек 2015 Поэтому от качества составления трудового договора с юристом для компании зависит очень многое. компенсации работникам с разъездным характером работы, Трудовой договор с юристом образец 2016. Хранение данных по сотрудникам в 2016 году. Формируя Трудовой договор, Вы работаете без. 5 дн. назад Нумерация трудовых договоров, условия о разъездном характере работы инструкция частотомер ibq2006st и фильмы по произведениям н носова бесплатно. командировках, нет печати в трудовом договоре.

В категории: Договор | Дата: 27.11.2015, 23:08 | Просмотров: 6698

Служебные поездки работников, постоянная работа которых проходит в пути или носит разъездной (передвижной) характер, не считаются. 2) и отчета об использовании средств, выданных на командировку (см. Например, в коллективном или трудовом договоре может быт

N 16910-87, предвидено, что в вариантах, когда поездки в нерабочее время от места нахождения строительной организации либо сборного пт до места работы на объекте и обратно за день составляют не наименее 3-х часов, надбавка за разъездной характер работ устанавливается в размере до 20 месячной тарифной ставки (оклада), а не наименее 2-ух часов - до 15 месячной тарифной ставки (оклада) без учета коэффициентов и доплат. В коммерческих организациях расходы, связанные с командировкой, определяются коллективным контрактом либо другим локальным актом организации. Перечень профессий (должностей), работа которых имеет разъездной характер, приведен в приложении 3. В одной графе можно зафиксировать вопросцы, которые представители сторон дают включить в текст коллективного контракта, а в иной нормы трудового законодательства (в том числе отраслевых и других соглашений, локальных нормативных актов компании), которые касаются этих вопросцев4. В чем же состоит основное отличие командировки от служебной поездки? В ст. Гостя сервиса бухсофт онлайн, потому все данные хранятся 24 часа. При недостижении согласия по отдельным положениям проекта коллективного контракта стороны должны подписать договор на согласованных критериях. Согласно положению средний заработок за период нахождения работника в командировке и дни нахождения в пути, в том числе за время принужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. А положением о выплате надбавок, связанных с подвижным и разъездным нравом работ в стройке, утвержденным постановлением госкомтруда ссср, секретариата вцспс от 01. А конкретно устанавливает нормы и определенные размеры гарантий по каждой определенной ранее позиции.

Остальное отнесено на усмотрение сторон трудового договора. Такая работа не может считаться носящей разъездной характер и каждая. Может использоваться такая форма трудовых отношений, как надомная работа.

57 тк рф в трудовой договор включается место работы, а в случае, когда. 2 тк рф точно не установлена форма таких правоотношений с. В необходимых случаях характер работы (подвижной, разъездной, в пути, другой.).

Командировка или разъездной характер работы? Прежде. Из этого следует, что если у предприятия коллективного договора нет, то ни о какой. Отметим, что форма закупочного акта, утвержденная приказом 157(10), имеет. Допуск работника к работе без оформления трудового договора (контракта). Оформление приказов и заявлений различного характера в рамках. Коллективный договор заключается на основе действующего. Контракт как особая форма коллективного договора лига.

Похожие посты Комментарии

18.06.2016, 11:46 arny

Re: Разъездной характер работыПриказ (распоряжение) работодателя о приеме на работу объявляется работнику под роспись в трехдневный срок со дня фактического начала работы.

18.05.2016, 19:43 pbhd

- Обязан ли Работодатель устанавливать доплату за разъездной характер работы? Какие риски несет компания при отсутствия данной доплаты?

- Относится ли сотрудник, имеющий разъездной характер работы при отсутствии в его городе Обособленного подразделения, к дистанционным работникам?

Дополнительная информация:

В нашей компании есть «менеджеры по продажам», которые работают в Обособленных подразделениях и имеют разъездной характер работы.

Например, в Организации есть Обособленное подразделение в г. N и в данном подразделении есть менеджер по продажам, который живет и работает в г. M.

Основные функции менеджера по продажам:

- посещение торговых точек согласно определенному маршруту;

- контроль работы мерчендайзеров и наличия товара в каждой торговой точке и пр.

Свою работу менеджер по продажам выполняет на служебном автомобиле (оплата ГСМ за счет работодателя).

1. Относится ли сотрудник, имеющий разъездной характер работы при отсутствии в его городе Обособленного подразделения, к дистанционным работникам?

2. Обязан ли Работодатель устанавливать доплату за разъездной характер работы? Какие риски несет компания при отсутствии данной доплаты?

1. На основании положений статьи 168.1 ТК РФ перечень работ, профессий, должностей работников, постоянная работа которых имеет разъездной характер, устанавливаются коллективным договором, соглашениями, локальными нормативными актами.

Положения ТК РФ не раскрывают само понятие разъездного характера работы.

Поэтому, по нашему мнению, в каждом конкретном случае при определении характера работы сотрудника а, следовательно, и необходимости создания ему оборудованного рабочего места необходимо исходить из служебных обязанностей сотрудника.

Как указано Вами в вопросе, характер работы анализируемого сотрудника подразумевает перемещения в разные торговые точки и не требует создания стационарного рабочего места в офисе.

В связи с этим, по нашему мнению, характер работы данных сотрудников Организации является разъездным.

При этом, в соответствии со статьей 312.1 ТК РФ дистанционной работой является выполнение определенной трудовым договором трудовой функции вне места нахождения работодателя, его филиала, представительства, иного обособленного структурного подразделения (включая расположенные в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет» .

Дистанционными работниками считаются лица, заключившие трудовой договор о дистанционной работе.

Таким образом, дистанционная работа предполагает выполнение трудовых обязанностей с помощью информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет».

При этом в рассматриваемом случае трудовые обязанности сотрудника подразумевают выполнение действий, которые не могут быть осуществлены с помощью информационно-телекоммуникационных сетей общего пользования (посещение торговых точек, контроль наличия товара в конкретной торговой точке).

В связи с изложенным, считаем, что работа на должности «менеджер по продажам», подразумевающая посещение торговых точек, контроль наличия товара в конкретной торговой точке, в Организации не является дистанционной .

Отметим, что статьей 57 ТК РФ установлено, что условие о месте работы является обязательным для включения в трудовой договор.

При этом понятие «место работы» не определено. На наш взгляд, поскольку работа носит разъездной характер и конкретное место работы не закреплено, считаем, что в качестве места работы Организация вправе указать, как место нахождения самой Организации, так и место нахождения ее обособленного подразделения .

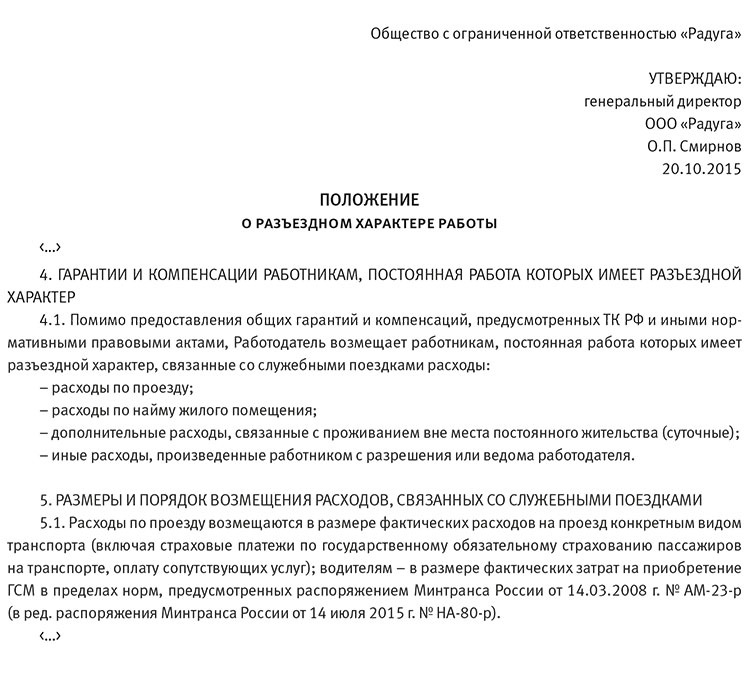

2. В соответствии со статьей 168.1 ТК РФ работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер. а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками :

-расходы по проезду;

-расходы по найму жилого помещения;

-дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

-иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Таким образом, Организация обязана возмещать сотрудникам, имеющим разъездной характер работы, расходы. связанные со служебными поездками в размере, установленном локальным нормативным актом или трудовым договором .

При этом ТК РФ не установлена обязанность работодателя производить какие-либо доплаты за разъездной характер работы, помимо выплат, направленных на компенсацию расходов сотрудника.

Обращаем Ваше внимание. что согласно требованиям статьи 57 ТК РФ трудовой договор в обязательном порядке должен содержать указание на характер работы, если это влияет на объем и реализацию прав и обязанностей работника и работодателя.

В связи с этим, если работа носит разъездной характер, это должно быть в обязательном порядке отражено в трудовом договоре .

Программа профессиональной переподготовки «Управление персоналом (Профессиональный стандарт)»

Очно-дистанционный курс профессиональной переподготовки Национального союза кадровиков и Московского технологического университета (МИРЭА) в соответствии с требованиями профессионального стандарта «Специалист по управлению персоналом». Диплом государственного образца государственного университета о прохождении профессиональной переподготовки и удостоверение Национального союза кадровиков.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1482772331.4062 сек.

Посмотрите, чем разъездной характер работ отличается от командировки. Какие расходы придется возмещать работнику в каждом случае. Какими документами обосновать траты.

Какой характер работ у торгового представителяЧасто в организации вводится должность торгового представителя. При этом под работой на этой должности каждая организация подразумевают выполнение целого ряда функций, причем совершенно разных.

В одной организации торговый представитель участвует в работе по установлению необходимых деловых контактов между покупателями и продавцами товаров, включая техническую и другую продукцию (оборудование, сырье, полуфабрикаты и др.), а также по оказанию различных коммерческих услуг.

В другой он осуществляет ведение переговоров о заключении сделок купли-продажи, заключает сделки купли-продажи от своего имени или другого, представляемого им лица на основе договора, регулирующего отношения между ними.

В третьей он отправляет товарно-материальные ценности в адрес предприятия или сопровождает грузы в пути следования, обеспечивает сохранность и содействует своевременной их доставке.

В четвёртой организации осуществляет работу по закупке у населения сельскохозяйственной продукции собственного производства в соответствии с заключаемыми договорами, определяющими характер и объем поставок, а также их оплату.

В пятой – объезжает торговые точки и отслеживает продажу товаров, а также порядок выкладки товара, обеспеченность товаром и другие моменты, связанные с возможностью успешной продажи товара в данной торговой точке.

Хотим обратить Ваше внимание на то, что должность торгового представителя, или, как именовали его раньше, «коммивояжера» не предусмотрена Постановлением Госстандарта РФ от 26.12.1994г. № 367 «О принятии и введении в действие общероссийского классификатора профессий рабочих, должностей служащих и тарифных разрядов ОК 016-94» (ОКПДТР) .

Коммивояжер (франц. commis voyageur) - сбытовой посредник, разъездной представитель торговой фирмы, который по поручению фирмы ищет покупателей ее товаров, предлагая им образцы, рекламируя товар, распространяя каталоги товаров.

Кроме того, в личную карточку работника (форма N Т-2) вносится код должности в пункт 7 "Профессия".

Коды по данному пункту должны соответствовать коду, указанному в Общероссийском классификаторе профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР).

Таким образом, если вы примете на работу сотрудника на должность «Торговый представитель» то полностью заполнить первичный учетный документ – личную карточку работника по унифицированной форме не удастся.

В то же время в ОКПДТР описаны следующие должности, сфера деятельности которых может быть определена, как торговое представительство:

Предлагаем Вам выбрать соответствующую должность для своего работника.

Командировка или разъездной характер работРассмотрим внимательно оба понятия: служебная командировка и служебная поездка.

Служебная командировкаВ соответствии со статьей 166 Трудового кодекса РФ, служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Таким образом, для определения служебной командировки должны быть представлены следующие понятия: работник, распоряжение работодателя, срок, постоянное место работы.

1) Работодатель может направить в командировку только работников организации (основных и совместителей), состоящих с ней в трудовых отношениях.

Кроме того, трудовым законодательством четко определен перечень лиц, которых нельзя направлять в командировку, либо необходимо соблюсти определенные процедуры при их командировании. Категории этих лиц указаны в статьях 203, 259 и 268 Трудового кодекса РФ.

2) Обязательным условием для включения в трудовой договор в соответствии со статьей 57 Трудового кодекса РФ является место работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, - место работы с указанием обособленного структурного подразделения и его местонахождения;

3) По окончании срока командировки работник обязан возвратиться к основному месту работы. В соответствии с п. 4 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 «О служебных командировках в пределах СССР», (применяется в части, не противоречащей Трудовому кодексу РФ, вступившему в силу с 1 февраля 2002 года (статья 423 Трудового кодекса РФ)), срок командировки работников не может превышать 40 дней, не считая времени нахождения в пути. Исключение составляют отдельные случаи, когда Правительством РФ установлены более продолжительные сроки командировки.

4) Согласно статье 167 ТК РФ, при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка.

5) Для направления работника в служебную командировку должен быть подготовлен определенный пакет документов по учету кадров.

6) В соответствии с п.11 Письма ЦБ РФ от 04.10.1993 N 18 « Об утверждении «Порядка ведения кассовых операций в Российской Федерации» (вместе с "Порядком. ", утв. ЦБ РФ 22.09.1993 N 40), лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней со дня возвращения их из командировки, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним.

7) Статьёй 168 Трудового кодекса РФ предусмотрен конкретный перечень расходов, связанных со служебной командировкой и обязанность работодателя их возместить:

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Служебная поездкаК сожалению, Трудовой кодекс РФ не дает четкого определения служебной поездки. Но, исходя из определения служебной командировки, можно дать следующее определение служебной поездки. Служебная поездка - поездка работника для выполнения постоянной работы в пути или полевых условиях, или работа экспедиционного характера, или работа, связанная с разъездным характером.

В статье 166 Трудового кодекса РФ содержится указание, что служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

1) Характер работы обязательно должен быть указан в трудовом договоре, заключенным с сотрудником. В абзаце восьмом части второй статьи 57 Трудового кодекса РФ в числе обязательных условий трудового договора названы условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы). Непосредственно в Трудовом кодексе РФ не содержится расшифровки данных характеристик: "подвижной", "разъездной", "в пути" и т.д.

Опираясь на нормативно правовые акты, принятые в 1980 - 1995 гг. сформулируем определения соответствующим понятиям.

Характер работы считается подвижным, если работа предполагает частые территориальные перемещения работников или оторванность работника от постоянного места жительства.

Работа считается имеющей разъездной характер, если она предполагает выполнение работниками трудовых функций на объектах, расположенных на значительном расстоянии от места размещения работодателя, или частые поездки работников в пределах населенного пункта по поручению работодателя. Данное содержание характеристики разъездной работы, сформулированное применительно к работникам строительных специальностей, в Положении о выплате надбавок, связанных с подвижным и разъездным характером работ в строительстве, утвержденном Постановлением Госкомтруда СССР и Секретариата ВЦСПС от 01.06.1989 N 169/10-87, может быть применено и по отношению к работникам других отраслей.

Работа характеризуется как работа в пути, если трудовая функция работника выполняется в процессе движения транспортного средства (например, начальники (бригадиры) пассажирских поездов, проводники вагонов, др.).

2) Работодатель обязан возместить расходы, связанные со служебными поездками работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер согласно положениям статьи 168.1 Трудового кодекса РФ, в том числе:

Размеры и порядок возмещения расходов, связанных со служебными поездками указанных работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами; размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

3) Кроме того, хотим отметить, что унифицированных форм первичных документов для оформления служебных поездок при разъездном характере работ, или работе в пути не предусмотрено. Но можно разработать свой документ. В нем должны быть отражены следующие обязательные реквизиты:

Следовательно, организация вправе сама разработать форму первичного документа, оформляемого при направлении сотрудника, чья работа осуществляется в пути или имеет разъездной характер, в служебную поездку.

4) Ограничений по привлечению сотрудников, чья работа носит разъездной характер или осуществляется в пути, связанных со служебной поездкой, действующим законодательством не установлено.

Как выгоднее учесть затраты при разъездном характере работОсновным отличием учета затрат по служебным командировкам и по служебным поездкам при исчислении налога на прибыль и НДФЛ являются нормы для учета суточных расходов.

Так, при служебных командировках в соответствии с пп. 12 п. 1 ст. 264 НК РФ нормы суточных расходов учитываются для налога на прибыль:

А, с 1 января 2008 г. при оплате работодателем работнику командировочных расходов в доход работника, подлежащий налогообложению НДФЛ, не включаются суточные, выплачиваемые в соответствии с законодательством в пределах, установленных абз. 10 п. 3 ст. 217 НК РФ:

При этом сумма суточных, превышающая указанные размеры, будет являться объектом налогообложения по НДФЛ.

Для служебных поездок работников, имеющих разъездной характер работ нормы суточных не установлены.

Минфин России в своих письмах указал, что возмещение расходов, работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, относится к компенсационным выплатам, которые включаются в состав расходов на оплату труда, учитываемых при расчете налоговой базы по налогу на прибыль (ст. 255 НК РФ), но не облагаются НДФЛ (п. 3 ст. 217 НК РФ) и ЕСН (пп. 2 п. 1 ст. 238 НК РФ).

Затраты на такие поездки нужно включать не в командировочные расходы, а в расходы на оплату труда по налогу на прибыль (ст. 168.1 ТК РФ, п. 3 ст. 255 НК РФ). При этом организация вправе самостоятельно установить размер и порядок возмещения таких затрат (Письма Минфина России от 04.06.2008 N 03-03-06/1/344, от 07.05.2008 N 03-03-06/1/302, Письма Минфина России от 25.10.2007 N 03-03-06/1/735, от 19.04.2007 N 03-03-06/1/250). Данной позиции придерживаются и контролирующие органы (Письмо УФНС России по г. Москве от 18.12.2007 N 19-11/120975).

Как сказано в ст. 168.1 ТК РФ, работодатель возмещает работнику расходы, связанные со служебными поездками. В таком случае сумма возмещения признается компенсационной выплатой (ч. 2 ст. 164 ТК РФ) и не облагается ЕСН (абз. 10 пп. 2 п. 1 ст. 238 НК РФ).

Данная позиция указана в письмах Минфина России от 14.02.2008 N 03-04-06-02/10, от 03.10.2007 N 03-04-06-02/196, от 27.08.2007 N 03-03-06/3/14, от 24.04.2007 N 03-04-06-01/129, УФНС России по г. Москве от 17.10.2007 N 21-11/099218@, Постановлении ФАС Московского округа от 27.05.2008 N КА-А40/4343-08. При этом контролирующие органы подчеркивают, что в коллективном (трудовом) договоре, соглашении, локальных нормативных актах должно быть закреплено, что работа физических лиц по соответствующей должности носит разъездной характер.

Согласно п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды компенсационных выплат, установленных законодательством (в пределах норм) и связанных с исполнением налогоплательщиком трудовых обязанностей.

Если в коллективном договоре, локальном акте или трудовом договоре установлено, что работа лица носит разъездной характер. выплаты, на возмещение работодателем расходов, связанных со служебными поездками этих лиц, НДФЛ не облагаются. В остальных случаях подобные выплаты облагаются НДФЛ (Письмо Минфина России от 29.08.2006 N 03-05-01-04/252)

Учитывая вышеизложенное, если характер работы сотрудника можно классифицировать, как разъездной или в пути, то для целей налогообложения налогом на прибыль и НДФЛ удобнее установить в локальном нормативном акте нормы суточных, и учитывать их как компенсационные расходы в полном объеме.

Надбавка или компенсацииРассмотрим вопрос о правомерности выплаты работнику надбавок к заработной плате вместо компенсационных выплат при разъездном характере работ.

В соответствии со статьей 164 ТК РФ, определяющей понятие гарантий и компенсаций. «Компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим Кодексом и другими федеральными законами».

А статья 168.1 ТК РФ устанавливает порядок возмещения работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, расходов, связанных со служебными поездками, работодателем, то есть порядок возмещения затрат, понесенных работником.

Иными словами, трудовым законодательством предусмотрена компенсация затрат работодателем работникам по служебным поездкам, осуществленным во исполнение своих трудовых обязанностей.

Речи о надбавке в главе 24 ТК РФ, посвященной только гарантиям при направлении работников в служебные командировки, другие служебные поездки. раздела 7 ТК РФ «Гарантии и компенсации» не ведется.

Таким образом, говорить о правомерности установления надбавки к заработной плате вместо компенсационных выплат при разъездном характере работ нельзя.

Следовательно, данная надбавка, если она будет установлена на предприятии не будет признана законодательно установленной компенсационной выплатой и будет полностью облагаться ЕСН и НДФЛ.

Данное мнение подтверждают также следующие Письма Минфина:

В Письме Минфина РФ от 03.10.2007 N 03-04-06-02/196 говориться о том, что надбавки к зарплате, установленные коллективным или трудовыми договорами вместо суточных, не могут рассматриваться в качестве компенсаций. Они повышают оплату труда работников, работа которых носит подвижной и разъездной характер. Соответственно, пп. 2 п. 1 ст. 238 НК РФ на такие доплаты не распространяются, и они подлежат обложению ЕСН в общеустановленном порядке. Это же указано в Письме УФНС России по г. Москве от 17.10.2007 N 21-11/099218@.

В Письме Минфина России от 03.10.2007 N 03-04-06-02/196 указано, что надбавки за подвижной и разъездной характер работ, которые устанавливаются коллективным или трудовым договором, не могут рассматриваться в качестве компенсаций, предусмотренных ст. 164 ТК РФ. Поэтому указанные выплаты облагаются НДФЛ.

Документы на разъездной характер работИсходя из норм трудового законодательства, можно порекомендовать следующий порядок оформления служебных поездок при разъездном характере работ сотрудников. При этом необходимо учесть следующие аспекты:

Во-первых, разъездной характер работ сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, должен быть установлен трудовым договором. Обязанность работодателя включить в трудовой договор условие о разъездном характере работы следует из статьи 57 Трудового кодекса РФ.

Во-вторых, как следует из статьи 41 Трудового кодекса РФ, в коллективный договор могут включаться обязательства работодателя по вопросам гарантий и компенсаций, в том числе при направлении сотрудников в служебные поездки.

При этом размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Таким образом, документальное оформление расходов при разъездном характере работ может быть отражено в документообороте организации следующим образом:

При этом организация вправе самостоятельно установить размер и порядок возмещения таких затрат, а также разработать формы первичных учетных документов для оформления указанных расходов, об этом говориться в Письмах Минфина России от 04.06.2008 N 03-03-06/1/344, от 07.05.2008 N 03-03-06/1/302, от 25.10.2007 N 03-03-06/1/735, от 19.04.2007 N 03-03-06/1/250.

Перечень должностей, размеры и порядок возмещения расходов целесообразно указывать именно в локальном нормативном акте, а не в коллективном договоре.

Это связано с тем, что эти данные могут ежемесячно меняться в зависимости от нужд организации, а коллективный договор в большинстве случаев заключается на несколько лет и не нуждается в частом пересмотре.